вы. Тимиргалеева С.А._ЭКбз_1305Д. Анализ ликвидности и платежеспособности организации

Скачать 1.06 Mb. Скачать 1.06 Mb.

|

Рис. 18. Соотношение периодов оборота кредиторской и дебиторской задолженности до и после внедрения мероприятияй. Рис. 18. Соотношение периодов оборота кредиторской и дебиторской задолженности до и после внедрения мероприятияй.Для контроля за соблюдением условий оплаты целесообразно ввести на рассматриваемом предприятии еженедельный платежный календарь, в котором указываются плановые и фактические сроки оплаты. В случае нарушения таких сроков подробно изучаются их причины, разрабатывается система мер по их регулированию. В целях постоянного мониторинга текущей платежеспособности предлагается в конце каждой недели выявлять влияние факторов на ее размер для сбалансирования поступления денежных средств и срочных обязательств. Это создаст возможности для жесткого финансового регулирования. Кроме того, представляет интерес введение предоплаты, мотивируя это скидками (3-5%). Изучение этого вопроса показало, что 15% покупателей готовы работать с авансовыми платежами, что позволит сократить дебиторскую задолженность и тем самым высвободить средства, которые будут использоваться для погашения кредиторской задолженности. Введение графиков погашения задолженности покупателей и введение штрафных санкций за их просрочку поможет снизить дебиторскую задолженность, соответственно произойдет высвобождение средств, которые могут быть потрачены на погашение задолженности персонала, что также приведет к снижению кредиторской задолженности. Также гибкая система оплаты поможет сократить запасы. При снижении сумм дебиторской и кредиторской задолженностей на 15% и 30% соответственно, у предприятия увеличивается оборачиваемость этих показателей, что влияет на высвобождение денежных средств и дает возможность предприятию направлять их на финансирование текущих потребностей. Что более наглядно можно увидеть на рисунке 18. Далее проведем оценку влияния изменения величины кредиторской и дебиторской задолженности на ликвидность и платежеспособность. 3.2 Оценка эффективности предложенных мероприятий Плановая величина основных групп актива и пассива баланса ООО «Региональная Противопожарная Компания» с учетом выше предложенных мероприятий, которые повлияли не только на дебиторскую задолженность и запасы, но и на долгосрочную и краткосрочную кредиторскую задолженность отображена в таблице 15. На основе данных табл. 15, оценим ликвидность баланса предприятия благодаря внедрению предложенных в предыдущем пункте рекомендаций. Таблица 15 Плановая величина основных групп актива и пассива баланса ООО «Региональная Противопожарная Компания»

Продолжение таблицы 15

Сгруппируем активы и пассивы организации, чтобы исследовать ликвидность баланса организации, то есть способность хозяйствующего субъекта погасить свою задолженность за счет имеющихся активов (табл. 16). Таблица 16 Анализ планового соотношения активов по степени ликвидности и обязательств ООО «Региональная Противопожарная Компания» по сроку погашения

Исходя из данных полученных при расчетах в табл. 16 составим баланс ликвидности организации (табл. 17). Таблица 17 Анализ плановой ликвидности баланса ООО «Региональная Противопожарная Компания», тыс. руб.

С помощью изменения структуры пассива баланса в плановом периоде наблюдается улучшение ситуации, а именно улучшается ситуация с первым неравенством (рис. 19).  Рис.19. Сравнение структуры ликвидности баланса ООО «Региональная Противопожарная Компания» за 2017 и плановый период, тыс. руб. И хотя уже ситуация улучшилась, но организации целесообразно продолжать реализовывать разработанную стратегию по уменьшению дебиторской и кредиторской задолженности. Для этого можно разработать систему скидок для постоянных клиентов при полной оплате, также, применение прогрессивных методов рефинансирования дебиторской задолженности таких как – факторинг и форфейтинг. Последним шагом, оценим влияние рассмотренных мероприятий на относительные показатели ликвидности и платежеспособности (табл. 18). Таблица 18 Анализ плановых коэффициентов ликвидности и платежеспособности ООО «Региональная Противопожарная Компания»

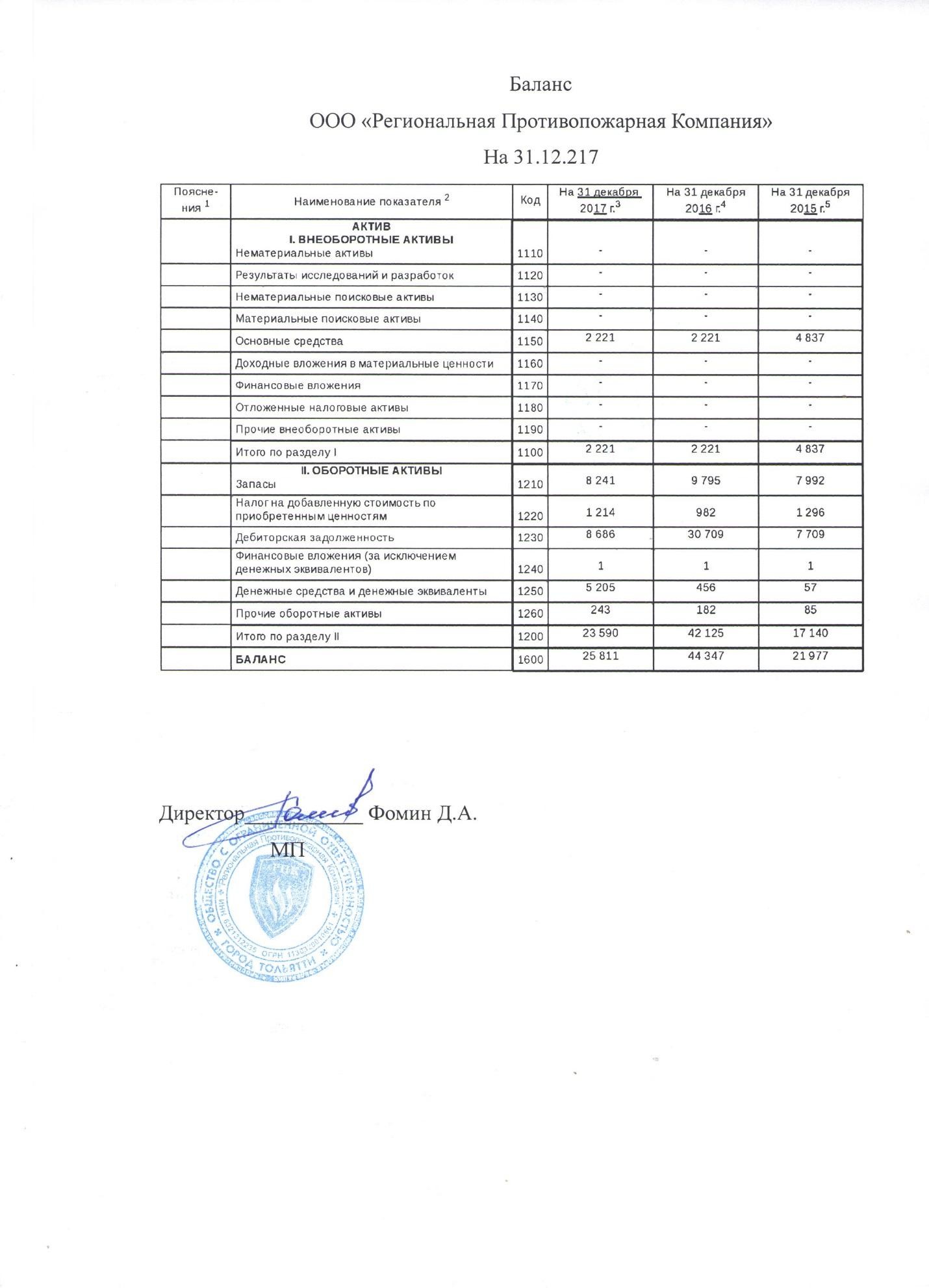

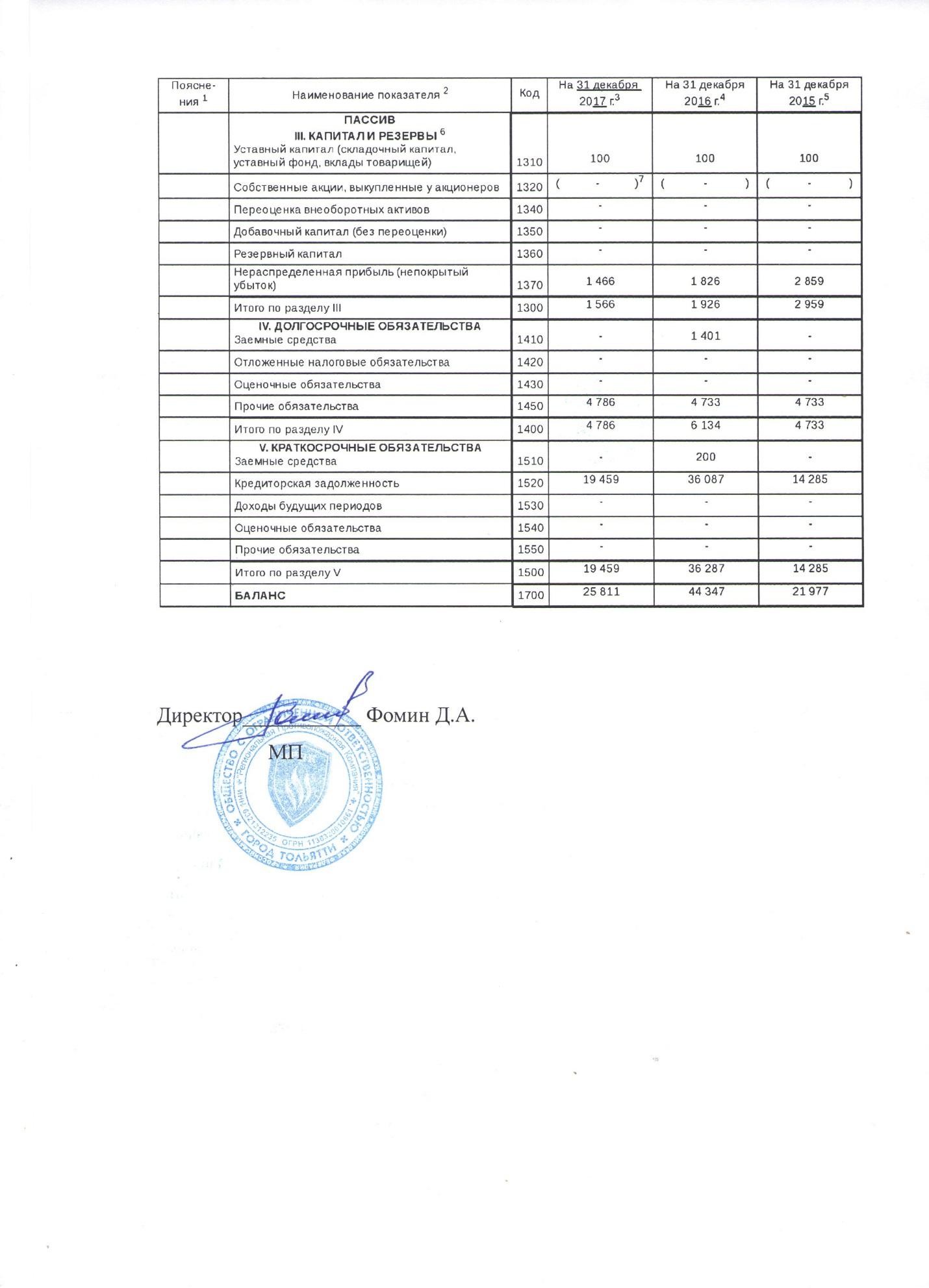

Анализируя данные табл. 18 можно сделать вывод, что все относительные показатели положительно изменились, и соответствуют нормативным значениям. Кроме коэффициента обеспеченности собственными оборотными средствами, но и он положительно изменился. Таким образом, выше описанные рекомендации целесообразны для внедрения в условиях функционирования ООО «Региональная Противопожарная Компания». Заключение Обобщая результаты проведенного исследования. следует отметить, что в данной бакалаврской работе обосновали актуальность. Выявлено, что основной задачей, которая стоит при проведении анализа ликвидности и платежеспособности можно считать выявление существующих проблем и определение направлений поддержания способности отвечать по своим обязательствам как с краткосрочной, так и долгосрочной перспективе. Учитывая это в работе проведен анализ ликвидности и платежеспособности ООО «Региональная Противопожарная Компания» для разработки мероприятий по их повышению. В первой главе рассмотрены теоретические аспекты анализа ликвидности и платежеспособности организации. В ней рассмотрены понятие, сущность и значение ликвидности и платежеспособности как элемента анализа финансового состояния организации. Также, определена методика анализа ликвидности и платежеспособности организации. На основании исследования выявлено, что в настоящее время многие авторы трактуют понятие ликвидности организации как ее способность покрывать свои обязательства активами, срок превращения в денежную форму соответствует срокам погашения указанных обязательств. Ликвидность означает безусловную платежеспособность организации и предполагает постоянное равенство между его активами и обязательствами одновременно по общей сумме и срокам превращения в деньги и срокам погашения. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства. Вторая глава аналитическая. В ней представлена общая характеристика ООО «Региональная Противопожарная Компания», проведен анализ абсолютных и относительных показателей ликвидности и платежеспособности организации за период 2015-2017 гг. Анализ соотношение актива и пассива баланса в зависимости от групп ликвидности показал, невыполнение первого неравенства на протяжении всего анализированного периода свидетельствуете о нехватке срочной ликвидности в размере (А1 – П1). Есть две причины невыполнения первого неравенства: во- первых, нецелесообразно сохранять значительную долю высоколиквидных активов, то есть денег и краткосрочных ценных бумаг в активах при высокой инфляции, так как они обесцениваются в первую очередь. Поэтому имеет смысл перевести их на другие, более защищенные от влияния инфляции виды активов, то есть запасы сырья, топлива, оборудования, зданий и сооружений; во-вторых, в условиях высокой инфляции предприятиям невыгодно своевременно погашать кредиторскую задолженность, так как это связано с косвенным кредитованием. Рассчитанный коэффициент восстановления платежеспособности на период, равный шести месяцам по данным за 2016-2017 год показал, что у предприятия есть реальная возможность восстановить платежеспособность. В третьей главе бакалаврской работы были разработаны мероприятия по повышению ликвидности и платежеспособности предприятия, а также осуществлена оценка их эффективности. Как рекомендации, предложено: избегать дебиторов с высоким риском неоплаты, например покупателей, представляющих организации, испытывающие серьезные финансовые трудности; периодически пересматривать максимальное количество товаров, выданных в кредит, исходя из финансового положения покупателей и их собственного; при продаже большого количества товаров немедленно выставить счет покупателей, чтобы они получили их не позднее, чем за день до даты; определить срок просроченных платежей на счетах дебиторов, сравнивая этот срок с в среднем по отрасли, с данными у конкурентов и с показателями прошлых лет; гасить задолженность путем зачета, инновации, компенсации, т. е. предоставления встречного однородного требования, замены первоначального обязательства другим или предоставления иного исполнения долговых обязательств; продавать долги должников банку, осуществляющему факторинговые операции, или иным организациям на основании договора уступки, если убытки от невозвращенной задолженности значительно меньше времени и денежных средств, затрачиваемых на ее взыскание; обменивать дебиторскую задолженность на акции или доли в уставном капитале должника в целях усиления его влияния на его хозяйственную деятельность. Расчет эффекта предложенных мер показал, что все абсолютные и относительные показатели ликвидности и платежеспособности изменились положительно и соответствуют нормативным значениям. Помимо коэффициента обеспеченности собственным оборотным капиталом, но он изменился положительно. Список используемых источников Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402- ФЗ (ред. от ред. от 18.07.2017) // [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н // [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20081/ Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» // [Электронный ресурс] Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_81164/ Акулов В.Б. Финансовый менеджмент. Петрозаводск: ПетрГУ, 2015. – 265 с. Бригхэм Ю. Финансовый менеджмент. Полный курс: в 2 т. Т.2 – СПб.: Экономическая школа, 2016. –497 с. Воронина М.В. Финансовый менеджмент [Текст]: учебник / М.В. Воронина. – М.: Дашков и К, 2016. – 399 с. Гарнов А.П.. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник/Гарнов А.П. – М.: НИЦ ИНФРА-М, 2016. – 365 с. Ефимова, О.В. Как анализировать финансовое положение компании: Учебное пособие. – М.: АО Бизнес- школа, 2015. – 465 с. Казакова Н. А. Финансовая среда предпринимательства и предпринимательские риски: учеб. пособие / Н.А. Казакова. – М.: ИНФРА-М, 2017. – 208 с. Климова Н.В. Организационно-экономические аспекты финансов и финансовой деятельности предприятий [Электронный ресурс] – Режим доступа: https://cyberleninka.ru/article/v/organizatsionno-ekonomicheskie-aspekty- finansov-i-finansovoy-deyatelnosti-predpriyatiy Кобелева И. В., Ивашина Н. С. Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие/Кобелева И. В., Ивашина Н. С. – М.: НИЦ ИНФРА-М, 2015. – 224 с. Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: Учебное пособие. – М.: Финансы и статистика, 2016. – 512 с. Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. — 2-еизд., перераб. — М. : КНОРУС, 2016. — 430 с. — https://static.my- shop.ru/product/pdf/204/2030568.pdf Конвисаров А.Г., Даниловских Т.Е. Российский и зарубежный подходы к анализу финансового состояния предприятия // Международный студенческий научный вестник №4, 2015 – С. 405-405 Крейнина М. Н. Современные подходы к оценке эффективности деятельности организации / М. Н. Крейнина // Планово-экономический отдел. 2011. №11. – С. 35-45. http://esa-conference.ru/wp-content/uploads/files/pdf/Lyubich-Inessa-Vladimirovna.pdf Левчаев П. А. Финансы организаций: учебник / П.А. Левчаев. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 386 с. Лукасевич, И. Я. Финансовый менеджмент в 2 ч. Часть 1. Основные понятия, методы и концепции: учебник и практикум для бакалавриата и магистратуры / И. Я. Лукасевич. – 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 377 с. Лупей Н. А. Финансы: Учебное пособие / Лупей Н.А., Соболев В.И., - 3-е изд., исправ. и доп. - М.:Магистр, НИЦ ИНФРА-М, 2018. - 448 с. Официальный сайт ООО «Региональная Противопожарная Компания» [Электронный ресурс] – Режим доступа: http://rpk01.ru/ Поветкина Н. А. Финансовая устойчивость Российской Федерации. Правовая доктрина и практика обеспечения / Поветкина Н.А.; Под ред. Кучеров И.И. –М.:Контракт, ИзиСП, 2016. – 344 с. Райзберг, Б. А., Лозовский, Л. Ш., Стародубцева, Е. Б. «Современный экономический словарь. – 6-е изд., перераб. И доп. – М. (ИНФРА-М, 2011) http://www.consultant.ru/document/cons_doc_LAW_67315/ Савицкая, Г. В. Комплексный анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – 7-е изд., перераб. И доп. — М.: ИНФРА-М, 2017. — 608 с. –https://www.twirpx.com/file/2336808/ Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – 6-е изд., испр. И доп. – М.: ИНФРА-М, 2017. – 378 с. Самылин А. И. Самылин А.И. Корпоративные финансы. Финансовые расчеты учебник / А.И. Самылин. – Изд. Испр. И доп. – М.: ИНФРА-М, 2017. – 472 с. Ухов И.Н. Виды платежеспособности и способы ее оценки / И.Н. Ухов // Менеджмент в России и за рубежом. – 2013. – № 3. – С. 8–18 Финансы: Учебник / Под ред. д.э.н., проф. А. П. Балакиной и д.э.н., проф. И. И. Бабленковой. – М.: Издательско-торговая корпорация Дашков и К, 2015. – 384 с. Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. — М.: Юрайт-Издат, 2015. – 543 с. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. – 5 – е изд., перераб. И доп. – М.: Перспектива, 2015. – 656 с. .  Приложение А Приложение АПродолжение приложения А  Приложение Б  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||