Учебник фин. Анализ ликвидности применяется Коммерческими предприятиями

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

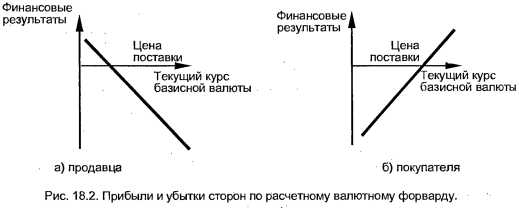

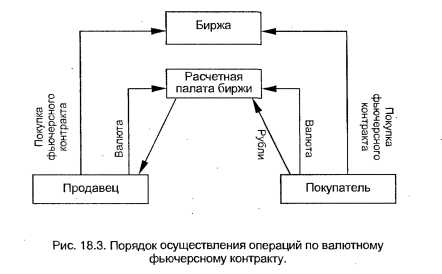

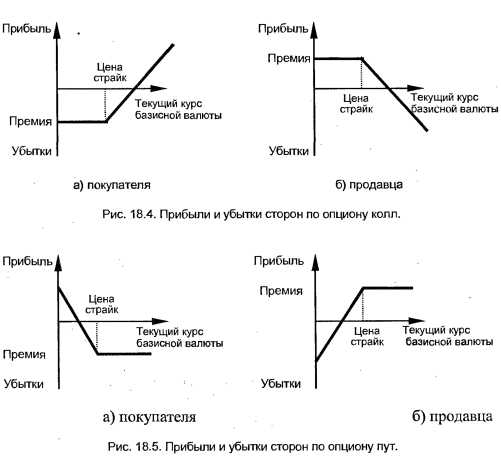

Срочные валютные операцииВалютные форварды. Форвардный контракт — контракт, с помощью которого оформляется срочная валютная сделка. По этой сделке одна сторона (продавец) обязуется продать другой (покупателю) определенное количество иностранной валюты в определенный момент в будущем по цене, зафиксированной в момент заключения этой сделки (рис. 18.1). День, когда будут осуществляться расчеты по сделке, называется датой валютирования, а цена, фиксируемая в форвардном контракте, — ценой поставки. Форвардные сделки заключаются, как правило, на внебиржевом рынке. При этом стороны согласовывают между собой все существенные условия сделки: количество базисной валюты, срок и способ ее поставки, цену поставки. Такие условия заключения форвардного контракта делают его уникальным, что значительно снижает его дальнейшую ликвидность. При заключении контракта стороны не несут никаких финансовых затрат, за исключением тех случаев, когда сделки заключается при помощи посредников. Заключая форвардную сделку, ее стороны открывают свои валютные позиции: продавец — короткую, покупатель — длинную. Закрыть позицию можно путем заключения контрсделки. В большинстве случаев форвардные контракты заключаются с целью страхования от валютного риска, связанного с неблагоприятным изменением курса базисной валюты в будущем. При этом продавец, по контракту являющийся, как правило, владельцем базисной валюты, страхуется от падения ее курса, а покупатель, заинтересованный в получении реальной валюты, — от его роста. Однако форвардный контракт может быть использован также для спекулятивных целей, когда преследуется цель игры на изменении валютных курсов во времени. В этом случае более целесообразно заключать расчетные форвардные контракты. Расчетные форварды. Расчетный форвардный контракт — это контракт, с помощью которого оформляется конверсионная операция, представляющая собой комбинацию двух сделок: сделку по валютному форвардному контракту и выполнение обязательств по проведению на дату его валютирования встречной сделки по текущему валютному курсу. На практике это форвардный контракт, по которому не происходит поставки базисной валюты, т.е. продавец продает, а покупатель покупает эту валюту условно. Каким же образом осуществляются расчеты по данному контракту? Как было указано выше, расчетный форвардный контракт заключается в том случае, если участвующие в нем стороны преследуют чисто спекулятивные цели. Следовательно, они заинтересованы лишь в получении прибыли, которую перечисляет проигравшая сторона выигравшей. Выигравшая и проигравшая стороны определяются по следующему правилу: если текущий курс базисной валюты в день исполнения расчетного форвардного контракта превышает цену поставки этой валюты по контракту, то разницу между этими курсами, умноженную на сумму контракта, платит продавец по контракту, и наоборот. В основе этого правила лежат такие рассуждения: если бы форвардный контракт был постановочным, то для того, чтобы поставить валюту по нему, продавец должен был бы купить ее по текущему курсу, и если бы этот курс был выше цены поставки по контракту, то он тем самым понес бы убытки. Покупатель же в этом случае, получив валюту по цене поставки, мог бы продать ее по текущему курсу и получить тем самым прибыль. В случае, если бы текущий курс базисной валюты был ниже цены ее поставки по валютному форвардному курсу, ситуация оказалась бы прямо противоположной (рис. 18.2). Поэтому при заключении расчетного валютного форвардного контракта продавец по нему рассчитывает на понижение курса базисной валюты, а покупатель — на его рост.  Данный вид конверсионных операций был широко развит в России до августа 1995 г., когда из-за введения валютного коридора резко сократилась волатильность (колебание) валютного курса, которая наблюдалась до этого. В тот период в качестве базисной валюты чаще всего выступал доллар США, в качестве его текущего курса — курс, устанавливаемый на торгах на ММВБ. Активное использование именно расчетных форвардов было вызвано двумя причинами: 1) спекулятивной преобладающей на рынке; 2) законодательными ограничениями (для банков — отсутствие валютной лицензии), из-за которых многие не имели права заключать поставочные валютные форвардные контракты. В настоящее время при заключении расчетного валютного форварда в качестве текущего курса может быть использован либо курс валюты, фиксируемый на торгах в СЭЛТе, либо официальный курс валюты, устанавливаемый ЦБ РФ. Рассмотрим порядок осуществления операций по расчетным валютным форфардам на следующем условном примере: 10 сентября 1999 г. банк А и банк Б заключают между собой расчетный форвардный контракт, согласно которому банк А обязуется 1 декабря 1999 г. условно продать банку Б 100 ООО долл. США по курсу 26,25 руб./ долл. Расчеты между банками по этому контракту производятся по вышеописанному правилу. В качестве текущего валютного курса используется официальный курс доллара США, устанавливаемый ЦБ РФ.  Рассмотрим порядок осуществления операций по расчетным валютным форвардам на следующем условном примере: 10 сентября 1999 г. банк А и банк Б заключают между собой расчетный форвардный контракт, согласно которому банк А обязуется 1 декабря 1999 г. условно продать банку Б 100 ООО долл. СШВ по курсу 26,25 руб./долл. Расчеты между банками по этому контракту производятся по вышеописанному правилу. В качестве текущего валютного курса используется официальный курс доллара США, устанавливаемый ЦБ РФ. 1 декабря 1999 года ЦБ РФ устанавливает официальный курс доллара США на уровне 26,53 руб. долл. Так как текущий валютный курс выше цены поставки по контракту, то проигравшей стороной является банк А. Он перечисляет банку Б денежные средства в размере 26,53 — 26,25 руб. долл. • 100 000 = 28 000 руб., которые являются прибылью последнего по данному контракту. Валютные фьючерсы. Фьючерсный контракт — биржевой контракт, в соответствии с которым одна сторона (продавец) обязуется продать другой (покупателю) определенное количество иностранной валюты в определенный момент в будущем по цене, зафиксированной в момент заключения данного контракта. Из определения видно, что фьючерсный и форвардный контракты очень схожи между собой. Однако фьючерсный контракт имеет ряд отличий, обусловленных тем, что фьючерсным контрактом оформляется срочная валютная сделка, заключаемая на бирже. Первое отличие состоит в том, что при заключении фьючерсного контракта не требуется согласовывать все его условия: количество, срок и способ поставки базисной валюты являются стандартными и определяются биржевой спецификацией. В связи с этим фьючерсные контракты обладают высокой ликвидностью и существует их активный вторичный рынок на бирже-эмитенте. Благодаря этому банки довольно легко могут закрыть свои позиции по фьючерсным контрактам, совершив контрсделку с тем же количеством контрактов, по которому позиция являлась открытой. Поэтому фьючерсные контракты заключаются чаще всего в спекулятивных целях и, как показывает мировая практика, лишь 2 — 5% фьючерсных контрактов заканчивается реальной поставкой валюты. Так как условия фьючерсного контракта являются стандартными, то участники фьючерсной сделки торгуются лишь за цену, по которой он будет заключен, а также за количество контрактов, которые будут заключены. Второе отличие состоит в том, что по фьючерсному контракту практически отсутствует риск неисполнения сделки контрагентом, который так велик при заключении любого внебиржевого контракта, в том числе и форвардного. Это достигается благодаря гарантии его исполнения со стороны биржи, которая зачастую сама выступает противоположной стороной по каждой заключаемой следке. Еще одно отличие состоит в том, что при заключении фьючерсного контракта его участники несут расходы в виде комиссии, которую они уплачивают членам биржи, если сами не являются таковыми1. Для открытия позиции по фьючерсному контракту необходимо внести определенную сумму денежных средств или ценных бумаг, называемую начальной маржой. Эти средства определенным образом обеспечивают защиту биржи, которая гарантирует его исполнение. Другим способом защиты биржи от убытков в случае неисполнения клиентами заключенных ими контрактов является ежедневная переоценка их открытых позиций, которая осуществляется по тому же правилу, что и при исполнении расчетного форварда. Только в качестве текущего курса используется расчетная цена, которая определяется на основе цен поставок по каждому виду заключенных фьючерсных контрактов. В конце каждого торгового дня расчетная палата биржи осуществляет перевод суммы выигрыша со счетов проигравших на счета выигравших участников торгов. Эти суммы носят название вариационной маржи. Таким образом, участники фьючерсной торговли ежедневно знают о своих прибылях или убытках по фьючерсным контрактам. Они могут снять полученную прибыль либо должны покрыть понесенные убытки. Если позиции по валютным фьючерсным контрактам остаются открытыми до даты их исполнения, то расчеты по ним производятся в порядке, установленном биржей. В упрощенном виде порядок осуществления операций по валютным фьючерсам можно представить в следующем виде (см. рис. 18.3). Опционы. Опцион — это контракт, заключаемый на срочном валютном рынке, по которому одна сторона (продавец) продает, а другая (покупатель) приобретает право купить или продать базисную валюту на условиях контракта. Опционы обращаются как на биржевом, так и на внебиржевом рынке. Из определения видно, что опцион относится к разряду условных срочных сделок, так как он предоставляет одной из сторон (покупателю опциона) право исполнить или не исполнить данный контракт. По предоставляемым правам различают два типа опционов: — опцион колл (call) — дает покупателю опциона право купить базисную валюту; — опцион пут (put) — дает покупателю опциона право продать базисную валюту. Продавец опциона несет обязательство продать (для опциона колл) или купить (для опциона пут) базисную валюту в случае, если покупатель опциона воспользуется своим правом по нему, т.е. исполнит опцион. Цена исполнения опциона, т.е. цена, по которой базисная валюта может быть куплена или продана, называется ценой страйк, или базисной ценой. За получение соответствующего права покупатель опциона уплачивает продавцу определенную сумму денежных средств, которая называется ценой опциона или премией. При биржевой форме опциона торговли, где все условия, в том числе и цена страйк, заранее установлены, именно премия является предметом торга участников рынка.  Величиной уплаченной премии ограничивается сумма максимальных убытков, которые понесет покупатель опциона при неблагоприятном изменении курса базисной валюты. Для продавца опциона премия будет являться максимальной прибылью, которую он сможет получить от данной операции. Величина же прибыли для покупателя опциона и убытков для продавца является потенциально неограниченной (см. рис. 18.4,18.5). По срокам исполнения опционы делятся на два типа: — американский — может быть исполнен в любой момент времени до окончания срока его действия. Все биржевые опционы, в том числе и те, которые продаются или покупаются на европейских биржах, относятся к данному типу; — европейский — может быть исполнен только в день истечения срока его действия, но не раньше. Валютные свопы. Своп — соглашение между двумя или более сторонами о проведении обмена денежными платежами за определенный период времени в будущем. Своп может быть рассмотрен как портфель форвардных контрактов, заключенных между сторонами данного соглашения.  Платежи денежных средств при валютном свопе привязываются к различным валютам. Валютный своп состоит в обмене платежа в одной валюте на платеж в другой валюте, причем стороны также могут выплачивать друг другу проценты в соответствующих валютах. Поскольку соглашения о валютных свопах заключаются только на внебиржевом рынке, то большая их часть носит индивидуальный характер. По этой причине их вторичный рынок практически отсутствует. В силу того что стороны соглашений о свопах могут заключать подобные соглашения на любых интересующих их условиях, то существует великое множество разновидностей свопов, причем появляются все новые и новые. Однако существуют определенные «стандартные» условия соглашений и валютных свопов. Наиболее распространенный валютный своп включает в себя три вида денежных потоков (см. рис. 18.6). Во-вторых, стороны обмениваются платежами в валюте. Далее, в течение срока действия соглашения о свопе, стороны осуществляют процентные платежи друг другу в соответствующей валюте и с периодичностью, предусмотренной в данном соглашении. И наконец, по окончании срока действия свопа стороны возвращают друг другу первоначальные платежи в валюте. На долю валютных свопов среди всех финансовых свопов, заключаемых в мире, приходится 20%. Причем в этих валютных свопах приблизительно на 50% используется доллар США. Активное участие в заключении валютных свопов принимают так называемые сво-повые дилеры, которым стороны соглашения о свопе платят комиссию за помощь в его заключении.  Любое копирование материалов разрешено только при наличии активной ссылки на http://www.987.su/ Все права защищены © 2007 Спотовые Покупая и продавая иностранную валюту от своего имени и за свой счет, уполномоченные банки могут преследовать две цели: 1) получение прибыли; 2) удовлетворение различных собственных нужд (поддержание необходимых остатков на счетах НОСТРО в иностранных банках, покупка банковского оборудования за рубежом и т.д.). С целью получения прибыли уполномоченные банки могут совершать арбитражные и спекулятивные сделки. Валютный арбитраж представляет собой валютную операцию, сочетающую покупку (продажу) иностранной валюты с контрсделкой с целью получения прибыли за счет разницы в курсах валют на различных валютных рынках (пространственный арбитраж) или в течение определенного периода (временной валютный арбитраж). Пространственный арбитраж заключается в покупке иностранной валюты на одном валютном рынке и ее продаже на другом. Так как современные средства связи позволяют осуществлять данные операции практически одновременно, то при пространственном арбитраже практически отсутствуют валютные риски (риски потерь в связи с неблагоприятным изменением валютных курсов). Однако развитие средств связи оказало негативное воздействие на данный вид операций. Вместе с расширением объемов валютных сделок оно привело к тому, что пространственный арбитраж уступил место временному. Это связано с тем, что разница в курсах валют на различных валютных рынках стала возникать все реже и реже, а если и возникает, то очень быстро сглаживается за счет действий арбитражеров. Подобная ситуация характерна для большинства зарубежных валютных рынков. Однако в России, где разница в курсах валют на различных региональных валютных биржах по-прежнему остается, пространственный арбитраж все еще возможен и проводится некоторыми уполномоченными банками. Временной арбитраж состоит в получении прибыли за счет разницы валютных курсов во времени. Тем самым он похож на валютные спекуляции. Отличие временного арбитража от валютной спекуляции состоит в сроке, в течение которого проводится операция. Если временной арбитраж носит краткосрочный характер, т.е. уполномоченный банк продает и покупает иностранную валюту несколько раз в течение дня, то валютная спекуляция отличается долгосрочным характером, т.е. уполномоченный банк держит открытую валютную позицию (путем превышения покупки над продажей) в той иностранной валюте, курс которой растет, и/или короткую открытую валютную позицию (путем превышения продаж над покупкой) в той валюте, курс которой падает. В настоящее время на международном рынке широкое развитие получил процентный арбитраж, который вытесняет валютный. Суть его состоит в получении кредита в той стране, где процентные ставки по каким-либо причинам меньше, с последующей продажей валюты, в которой получен кредит; покупка валюты той страны, где процентные ставки больше, и ее размещении в виде депозита. В дальнейшем, после получения депозита и процентов по нему, происходит обратная конверсия валют и возврат кредита с выплатой процентов по нему. В результате арбитражер получает прибыль в виде разницы процентов, которую он может получить в той валюте, которая ему нужна. Выделяют также конверсионный (или конвертационный) арбитраж. Его целью является покупка иностранной валюты по самому низкому курсу. Покупая и продавая иностранную валюту за счет и по поручению клиентов, уполномоченные банки либо удовлетворяют интересы в ее приобретении или в реализации ее излишков, либо способствуют обязательной продаже части валютной выручки экспортеров. Покупка-продажа иностранной валюты через уполномоченные банки может осуществляться путем заключения договора ее купли-продажи с самим уполномоченным банком (данный вид операций называется внутренней конверсией, и на него приходится основная масса клиентских валютных операций уполномоченных банков), либо путем заключения с ним договора комиссии или поручения на покупку или продажу иностранной валюты (в этом случае уполномоченный банк берет со своих клиентов комиссию в виде процента). При выполнении поручений своих клиентов на продажу иностранной валюты уполномоченные банки могут продать ее другим предприятиям и организациям, другому уполномоченному банку (через валютную биржу или на внебиржевом валютном рынке), Банку России или купить ее за счет собственных средств. В соответствии с Законом «О валютном регулировании и валютном контроле» № 3615-1 от 09.10.92 к текущим валютным операциям относятся переводы в РФ и из РФ иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту-импорту товаров (работ, услуг), а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней; получение и предоставление финансовых кредитов на срок не более 180 дней, переводы в РФ и из РФ процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и иным операциям, связанным с движением капитала; переводы неторгового характера в РФ и из РФ, включая переводы сумм заработной платы, пенсии, алиментов, наследства, а также другие аналогичные операции. Резиденты РФ могут покупать иностранную валюту за рубли через уполномоченные банки для осуществления текущих валютных операций1, а также для погашения суммы основного долга по кредиту, полученному в иностранной валюте. Резиденты могут продавать иностранную валюту за рубли через уполномоченные банки с целью получения прибыли за счет изменения валютного курса или с целью получения рублей для удовлетворения своих текущих потребностей (ремонт или покупка основных средств, приобретение сырья, материалов, запчастей, оплата счетов и т.д.). Нерезиденты имеют право покупать и продавать иностранную валюту за рубли через уполномоченные банки. При этом рубли списываются или зачисляются на их рублевые счета типа «Т» (торговые операции) или типа «И» (инвестиционная деятельность). Обязательная продажа части валютной выручки экспортеров осуществляется на основании Инструкции ЦБ РФ от 29.06.92 № 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке РФ», утвержденной приказом ЦБ РФ №02-104А от 29.06.92. В соответствии с этой инструкцией предприятия и организации — экспортеры обязаны продать на внутреннем валютном рынке РФ 75% (до января 1999 г. эта величина составляла 50%) валютной выручки от экспорта товаров (работ, услуг), поступающей на их транзитные валютные счета в уполномоченных банках. Для этого они должны дать соответствующее распоряжение обслуживающему их уполномоченному банку. Эта валюта может быть продана только на межбанковских валютных биржах или в валютный резерв ЦБ РФ (по согласованию с Департаментом иностранных операций ЦБ РФ). В случае, если сумма средств или ее остаток, подлежащий обязательной продаже, меньше минимальной суммы сделки на соответствующей межбанковской валютной бирже, уполномоченный банк имеет право купить эту валюту за счет собственных средств. Часть валютной выручки, оставшаяся после обязательной продажи, зачисляется на текущие валютные счета экспортеров и может использоваться ими на любые цели по их усмотрению в соответствии с действующим российским законодательством. |