Учебник фин. Анализ ликвидности применяется Коммерческими предприятиями

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

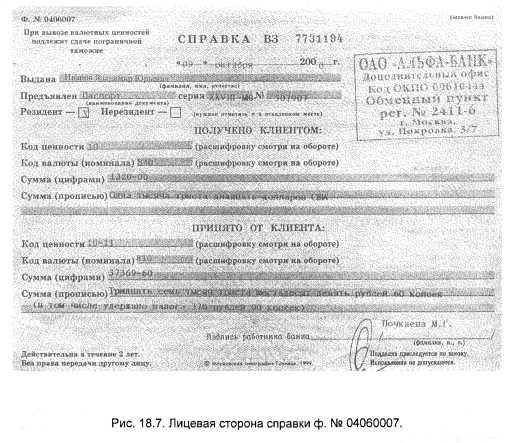

Валютно-обменные операции коммерческих банковУполномоченные банки имеют право открывать обменные пункты в помещениях своего кассового узла, а также вне его или даже вне здания банка или его филиала. При этом необходимо, чтобы они располагались в помещениях, отвечающих определенным техническим требованиям, связанным с обеспечением безопасности их работы. Обменные пункты регистрируются в Банке России или в его территориальных управлениях. Обменные пункты открываются на основании приказа по банку об открытии обменного пункта. В нем, в частности, должны быть указаны адрес обменного пункта, перечень совершаемых им операций, должностные лица, ответственные за его работу, штатная численность кассиров обменного пункта. Кассир обменного пункта назначается соответствующим приказом по банку и должен пройти специальный курс по способам выявления фальшивых денежных знаков или платежных документов. Желательно также, чтобы он владел иностранным языком для общения с иностранными клиентами. Каждый обменный пункт должен быть оборудован специальным стендом, содержащим следующие документы и информацию: — копию Свидетельства о регистрации обменного пункта, заверенную у нотариуса; — сведения о режиме работы обменного пункта и перечень осуществляемых им валютно-обменных операций; — информацию о курсе покупки и продажи иностранной валюты за наличные рубли; — тарифы, взимаемые банком за совершение им различных видов валютнообменных операций; — правила определения признаков подлинности и платежности денежных знаков и платежных документов в иностранной валюте; — иную информацию по усмотрению банка. В обменном пункте могут совершаться следующие операции: — покупка и продажа наличной иностранной валюты за наличные рубли; — покупка и продажа платежных документов в иностранной валюте за наличные рубли, а также продажа и оплата платежных документов в иностранной валюте за наличную иностранную валюту; — прием для направления на инкассо наличной иностранной валюты и платежных документов в иностранной валюте; — прием на экспертизу денежных знаков иностранных государств и платежных документов в иностранной валюте, подлинность которых вызывает сомнение; — выдача наличной иностранной валюты по кредитным и дебетным картам, а также прием наличной иностранной валюты для зачисления на счета физических лиц в банках, для расчетов по кредитным и дебетным картам;  — обмен (конверсия) наличной валюты одного иностранного государства на наличную валюту другого иностранного государства; — размен платежного денежного знака иностранного государства на платежные денежные знаки того же иностранного государства; — замена неплатежного денежного знака иностранного государства на платежный^) денежный(е) знак(и) того же иностранного государства; — покупка неплатежных денежных знаков иностранных государств за наличные рубли. При осуществлении большинства валютно-обменных операций банки, как правило, берут со своих клиентов комиссионное вознаграждение. Оно может взиматься как в наличных рублях, так и в наличной иностранной валюте. Его величина устанавливается соответствующим приказом или распоряжением руководителя банка. Для проведения валютно-обменной операции клиент должен предъявить кассиру обменного пункта документ, удостоверяющий личность, — паспорт. Совершение валютно-обменных операций сопровождается выдачей клиенту справки по форме № 04060007, являющейся бланком строгой отчетности (см. рис. 18.7.). Кроме того, каждая совершаемая в обменном пункте валютно-обменная операция отражается кассиром записями в соответствующем реестре. Для нормальной и бесперебойной работы обменного пункта он должен быть обеспечен авансами в наличных рублях и наличной иностранной валюте (в размере установленного данному обменному пункту лимита аванса), а также бланками справок ф. № 04060007 и бланками платежных документов в иностранной валюте. К платежным документам в иностранной валюте относятся именные чеки, дорожные чеки и денежные аккредитивы. В случае, если в процессе работы в обменном пункте заканчиваются наличные рубли, наличная иностранная валюта, бланки документов в иностранной валюте или бланки справок ф. № 04060007, то в целях обеспечения непрерывности его работы допускается их дополнительная доставка в обменный пункт в размере установленного лимита аванса (для наличных рублей и наличной иностранной валюты). Доставка вышеуказанных ценностей в обменные пункты, расположенные вне здания банка или его филиала, осуществляется инкассаторской службой банка или специализированными организациями, имеющими соответствующую лицензию Банка России. Рассмотрим более подробно порядок осуществления основных видов валютнообменных операций. Купля-продажа наличной иностранной валюты (и платежных документов в иностранной валюте) за наличные рубли является самой распространенной операцией, осуществляемой уполномоченными банками и их филиалами в своих обменных пунктах. Банки могут осуществлять операции только с той наличной иностранной валютой, курс которой к рублю устанавливается ЦБ РФ. При этом запрещается совершение банками односторонних операций в наличной иностранной валюте, т.е. операций только по ее покупке или только по ее продаже1. Данный вид операций осуществляется соответственно по курсу покупки и курсу продажи, которые устанавливаются банками самостоятельно2. Они вводятся соответствующим приказом или распоряжением по банку. Допускается установление разных курсов покупки и курсов продажи для различных обменных пунктов банка. В этом случае в приказе или распоряжении по банку должны быть указаны адрес и регистрационный номер каждого обменного пункта и установление для них обменного курса. Кроме того, допускается изменение банком курса покупателя или курса продавца в течение операционного дня. Данная процедура сопровождается обязательным оформлением соответствующего приказа или распоряжения по банку. При этом новые курсы вступают в силу с момента получения информации о них кассиром обменного пункта, дата и время которых фиксируются в специальном журнале. За совершение операции по покупке или продаже наличной иностранной валюты на наличные рубли банки, как правило, не берут комиссионного вознаграждения. За покупку или продажу платежных документов в иностранной валюте банки берут со своих клиентов комиссию, величина которой может зависеть от валюты, в которой осуществляется операция. Совершение операций только по покупке или только по продаже наличной иностранной валюты и платежных документов в иностранной валюте допускается лишь в том случае, если в процессе работы обменного пункта его кассиром были израсходованы выделенные ему авансы соответствующих ценностей. 2 Курс, по которому банк покупает наличную иностранную валюту, называется курсом покупателя. Курс, по которому банк продает наличную иностранную валюту, называется курсом продавца. Существует еще так называемый средний курс, который представляет собой среднее арифметическое между курсом покупателя и курсом продавца. При покупке в банке наличной иностранной валюты или платежных документов в иностранной валюте с клиента взимается налог в размере 1% от суммы сделки, выраженной в рублях. Справка ф. № 04060007, выдаваемая клиенту при покупке наличной иностранной валюты, оформленная с заполнением реквизитов документа, удостоверяющего личность (паспорта), дает право и служит разрешением на вывоз этой валюты из Российской Федерации. Справка предъявляется таможенным органам. Банки могут также осуществлять продажу или оплату платежных документов в иностранной валюте за наличную иностранную валюту. Чаще всего данная операция осуществляется по номиналу, но при этом с клиента удерживается комиссионное вознаграждение, установленное приказом или распоряжением по банку. Некоторые банки оказывают своим клиентам услуги по обмену (конверсии) наличной валюты одного иностранного государства на наличную валюту другого иностранного государства. Данная операция осуществляется по кросс-курсу, который устанавливается по тем же правилам, что и курс покупателя и курс продавца. Эта операция является для клиента платной, т.е. за ее проведение он уплачивает банку комиссионное вознаграждение. В случае, если банк не оказывает своим клиентам подобную услугу или она является для них невыгодной из-за установленных банком кросс-курсов, клиент может осуществить данную процедуру путем продажи наличной валюты одного иностранного государства за наличные рубли и покупки на них наличной валюты другого иностранного государства. В случае, когда предъявляемые клиентом денежные знаки иностранного государства являются неплатежными, банки могут за определенное вознаграждение произвести их замену на платежные денежные знаки того же государства (в дальнейшем замененные неплатежные денежные знаки направляются на инкассо в иностранный банк). Если банк не оказывает такую услугу или не хочет покупать либо оплачивать предъявленные ему платежные документы в иностранной валюте, он может принять неплатежные денежные знаки иностранного государства или платежные документы в иностранной валюте на инкассо. Данная операция производится кассиром обменного пункта на основании письменного заявления клиента, в котором указываются его фамилия, имя, отчество, домашний адрес, реквизиты документа, удостоверяющего личность, а также реквизиты и номинал платежных документов или денежных знаков, передаваемых на инкассо, и их общая сумма. При этом с клиента берется комиссионное вознаграждение, а ему выдаются специальная квитанция и справка ф. № 04060007, в которой в графе «Получено клиентом» пишется: «Принято на инкассо под квитанцию №_от_». Серия и номер справки должны быть проставлены на квитанции. Принятые на инкассо платежные документы в иностранной валюте или неплатежные денежные знаки иностранного государства уполномоченный банк направляет на инкассо в соответствующий иностранный банк. При получении от иностранного банка возмещения за инкассированные ценности уполномоченный банк письменно уведомляет об этом своего клиента по адресу, указанному в квитанции о приеме ценностей на инкассо, и выплачивает сумму этого возмещения одним из следующих способов: 1) в наличных рублях; 2) в наличной иностранной валюте; 3) путем зачисления суммы возмещения в иностранной валюте или в рублях на валютный или рублевый счет клиента в банке. В первом и во втором случае клиенту выдается справка ф. № 04060007, где в графе «Принято от клиента» пишется: «Выдано возмещение по принятой на инкассо ценности. Квитанция №_от _». При отказе иностранного банка от покупки или оплаты инкассируемых ценностей, уполномоченный банк письменно уведомляет об этом своего клиента с приложением официального ответа иностранного банка об отказе от покупке ценностей, а сами ценности возвращаются клиенту. Прием на экспертизу денежных знаков иностранных государств, подлинность которых вызывает сомнение, является операцией, которую обязан осуществлять любой банк. Для определения подлинности и платежности денежных знаков иностранных государств обменный пункт должен быть обеспечен соответствующими справочными материалами и следующими техническими средствами: — прибором для контроля признаков, видимых в ультрафиолетовом свете; — прибором для контроля водяного знака; — прибором для контроля магнитных меток; — 7-10-кратными увеличительными линзами. Данная операция осуществляется в том случае, если предъявленные клиентом денежные знаки иностранного государства или платежные документы в иностранной валюте вызывают сомнение в их подлинности или имеют явные признаки подделки. При этом они клиенту не возвращаются, а задерживаются банком с выдачей клиенту справки о приеме на экспертизу и справки ф. № 04060007, в которой в графе «Получено клиентом» пишется: «Принято на экспертизу. Справка №_от_». В случае, если принятые на экспертизу ценности признаются подлинными, банк может поступить одним из следующих способов: 1) возвратить клиенту денежные знаки иностранного государства или платежные документы в иностранной валюте; 2) выплатить ему их эквивалент в наличных рублях; 3) зачислить соответствующую сумму в иностранной валюте или в рублях на валютный или рублевый счет клиента в банке. В первом и во втором случае клиенту выдается справка ф. № 04060007, где в графе «Принято от клиента» пишется: «Выдано после экспертизы по справке № _ от _». В первом и во втором случае банки, как правило, взимают с клиента комиссию, как при операции покупки или оплаты указанных ценностей. Если же принятые на экспертизу ценности признаются неподлинными, они клиенту не возвращаются, а передаются в органы внутренних дел. При этом клиенту по его требованию выдается определенным образом оформленный экземпляр акта экспертизы. Банки могут также принимать наличную иностранную валюту для ее зачисления на счета физических лиц в банках, предназначенных для расчетов по дебетовым (расчетным) и кредитным картам, и выдавать наличную иностранную валюту по этим картам. При этом клиенту выдается справка ф. № 04060007, в которой в графе «Принято от клиента» (при выдаче наличной валюты по карте) или в графе «Получено клиентом» (при зачислении валюты на счета клиента в банках) ставится знак «XXX». В ряде случаев данная операция будет для клиента бесплатной. В конце каждого операционного дня кассир обменного пункта подсчитывает итоги по всем реестрам, в которых отражались совершенные за день валютно-обменные операции, и сверяет их с фактическим остатком ценностей в обменном пункте. Затем кассир составляет справку о ежедневных остатках ценностей и передает остатки наличных рублей, наличной иностранной валюты, платежных документов в иностранной валюте и неиспользованных справок ф. № 04060007 либо в уполномоченный банк, либо инкассатору (если обменный пункт расположен вне здания банка или его филиала). Инкассация вышеуказанных ценностей, так же как и их доставка в обменный пункт, могут осуше На валютную позицию банка оказывают влияние следующие осуществляемые им операции: — конверсионные операции (операции по купле-продаже (обмену)) с немедленной поставкой средств (не позднее второго рабочего банковского дня с даты заключения В соответствии с Законом РФ «О валютном регулировании и валютном контроле» от 09.10.92 №3615-1 к валютным ценностям помимо иностранной валюты относятся также ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни (за исключением ювелирных и других бытовых изделий из них и лома таких изделий). вляться инкассаторской службой банка или специализированными организациями, имеющими соответствующую лицензию Банка России. |