Анализ налоговой задолженности предприятий реального сектора экономики и ее влияние на развитие Дальневосточного федерального ок. Орехова курсоваялас ДФО. Анализ налоговой задолженности предприятий реального сектора экономики и ее влияние на развитие Дальневосточного федерального округа. по дисциплине Комплексный экономический анализ (продвинутый уровень)

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

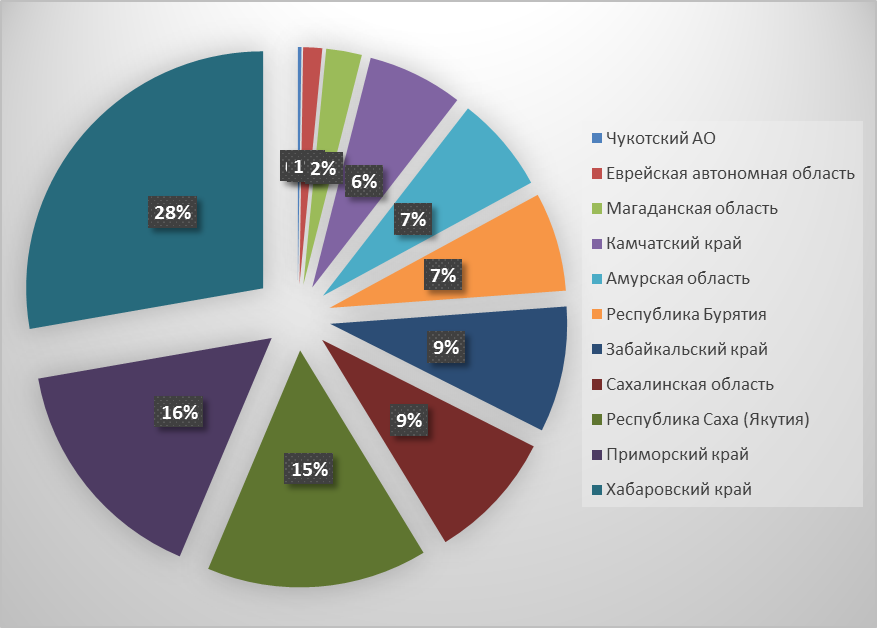

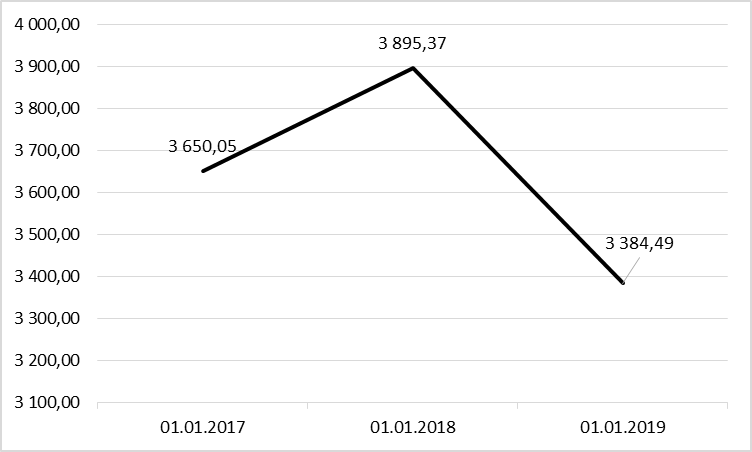

2.ХАРАКТЕРИСТИКА НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ ПО АМУРСКОЙ ОБЛАСТИ2.1. Анализ динамики и структуры налоговой задолженности в Амурской областиЧтобы выявить факторы, влияющие на уровень налоговой заложенности в Амурской области, необходимо изучить уровень налоговой задолженности, а также динамику ее изменения на протяжении нескольких лет. Начнем наше исследование с определения доли Амурской области в общем объеме налоговой задолженности по Дальневосточному федеральному округу в 2018 году. Как мы видим на рисунке 9, Амурская область имеет лишь 7 % долю задолженности в общей ее сумме.  Рисунок 9 - Структура налоговой задолженности в разбивке по регионам Дальневосточного федерального округа за 2018 год, % Данное явление можно объяснить высокими суммами возмещения НДС в Амурской области. Разбивка сумм возмещения по регионам ДФО представлена на рисунке 10. В Амурской области созданы и функционируют три территории опережающего социально-экономического развития: «Белогорск», «Приамурская», «Свободный». На 01.01.2019 года сумма возмещения составила порядка 17 млрд. рублей.  Рисунок 10 - Поступления НДС в федеральный бюджет РФ в 2018 году по Дальневосточному федеральному округу, тыс. руб. Приступая к выявлению факторов образования налоговой задолженности в Амурской области, изучим уровень налоговой задолженности, и динамику её изменения на протяжении определенного периода (рис. 11). Как мы видим, на 01.01.2018 года по сравнению с предыдущим годом размер налоговой задолженности вырос на 6,7 %. Данному повышению способствовала передача с 01.01.2017 г. функций администрирования страховых взносов в Федеральную налоговую службу. На начало года было передано 2 514,7 млн. руб. для взыскания. Накопленный опыт ФНС России, позволил проводить комплексные мероприятия по выявлению и взысканию задолженности, что в конечном итоге привело к повышению платежной дисциплины и росту поступлений страховых взносов. Так, сумма задолженности по страховым вносам в Амурской области на 01.01.2019 года снизилась по сравнению с показателем 2017 года на 70%.  Рисунок 11 - Задолженность по налогам и сборам, страховым взносам, пеням, налоговым санкциям Амурской области в бюджетную систему Российской Федерации в 2016-2018 гг. млн. руб. На 01.01.2019 наблюдается снижение общего уровня задолженности, а именно на 13.1% по сравнению с 2018. Этому способствовало вступление в силу ФЗ от 28.12.2017 № 436-ФЗ, связанного с налоговой амнистией для индивидуальных предпринимателей и физических лиц, которые ранее занимались предпринимательской деятельностью, списанию подлежала сумма налоговой задолженности (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), образовавшаяся по состоянию на 01.01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность, и задолженность по штрафам. Перейдем к рассмотрению структуры налоговой задолженности по видам налогов. Согласно данным табл. 2 в структуре задолженности Амурской области преобладает задолженность по НДС, на 01.01.2019 сумма задолженности составила около 42 %, причем структура задолженности остается стабильной и не изменяется. Причина данного явления заключается в налаживании процессов отслеживания цепочек взаимодействия контрагентов между собой при подаче декларации на возмещение НДС из бюджета. Внедрение в 2017 г. на территории ДФО программного комплекса АСК НДС 2, который позволяет в онлайн-режиме сопоставлять данные налоговой отчетности по НДС контрагентов по всей России и оперативно и быстро обнаружить «налоговые разрывы». Затем, программа оповещает о данном факте налогового инспектора, который начинает проведение углубленной налоговой проверки. Таблица 2 - Анализ структуры налоговой задолженности (включая пени и налоговые санкции) Амурской области по видам налогов, %

Таким образом, налоговый орган оперативно выявляет схемы получения необоснованной налоговой выгоды путем совершения операций с проблемным контрагентом или создания формального документооборота через цепочку однодневок. Также, рассмотрим урегулированной задолженности по Амурской области, а также ее структуру. Перед нами на рисунке 12 представлена динамика изменения урегулированной налоговой задолженности за период 2016-2018 гг. На рисунке 12 мы видим, что с каждым годом ее сумма растет – в 2018 году по сравнению с 2016 сумма ее увеличилась на 162,7 %. Однако, при рассмотрении ее структуры в таблице 3, можно выделить общую тенденцию. Несмотря на то, что в российском законодательстве существует целый ряд инструментов, потенциально направленных на постепенный выход организации-должника из «долговой ямы» без закрытия его бизнеса (таких как предоставление отсрочек и рассрочек, инвестиционный налоговый кредит, реструктуризация задолженности), в реальности их применение остается скорее исключением, чем правилом. Например, в 2018 году в Амурской области объем реструктурированной задолженности по налогам, сборам, пеням и санкциям составил только 36 млн. руб., отсроченные или рассроченные платежи отсутствовали.  Рисунок 12 – Динамика изменения урегулированной налоговой задолженности по Амурской области за 2016-2018 гг. Идентичная по содержанию картина наблюдается в 2016-2017 гг. Это объясняется сложностью в применении. Например, процедуры введения отсрочки или рассрочки налоговых платежей могут быть применены лишь в особых случаях (природные катаклизмы, задержка получения бюджетных средств, угроза банкротства) в результате добросовестные налогоплательщики не могут оперативно задействовать эти механизмы в условиях ухудшения финансового положения. Также, затрудняет процесс необходимости сбора большего количества документов. В результате, работа налоговых органов с компаниями, имеющими налоговую задолженность, сведена к принудительному изъятию – взысканию задолженности судебными приставами, а в случае невозможности такого взыскания – к введению процедуры банкротства в отношении должника. В последние годы в структуре урегулированной задолженности по налогам, сборам, пеням и санкциям более 70% приходится на суммы, приостановленные к взысканию в связи с введением процедур банкротства, а еще 10-15% – на суммы, взыскиваемые судебными приставами Таблица 3 – Структура урегулированной задолженности в Амурской области на 01.01.2019

Рассмотрев задолженность Амурской области более детально на рисунке 13, можно отметить, что наибольшая задолженность, а именно 24 % приходится на сферу строительства. Связано данное событие высокой налоговой нагрузкой строительных организаций. Более в 50 % случаев, налоговая задолженность возникает после проведения налоговых проверок. Крупными должниками в данной отрасли на сегодняшний день являются ООО «СК Мост», ООО «Мост Восток», занимающиеся строительством моста между г. Благовещенском и г. Хэйхе. В настоящее время ООО «Мост Восток» уже находится в процедуре банкротства. Сумма задолженности по исполнительным листам только в Амурской области, составляет около 185 млн. руб. Другим примером, является резидент ТОСЭР ООО «С Технология», реализующий инвестиционный проект за счет средств иностранных инвесторов, и имеющий налоговую задолженность свыше 55 млн. руб. Также, крупная доля задолженности приходится на организации, занимающиеся оптовой и розничной торговлей, а также авторемонтом. Количество организаций, занимающихся вышеуказанными видами деятельности на 01.01.2019 достигло 4 192 единицы (см. таблицу 4). Оборот розничной торговли области в 2018 году вырос по сравнению с 2017 годом на 3% и составил 171,1 млрд. рублей. На 1000 жителей Амурской области в среднем приходится 897 кв. м торговой площади при нормативе - 505 кв. м. Развитию данных отраслей бизнеса в Амурской области также способствует пограничное расположение с Китайской Народной Республикой. Таким образом, развитие данной сферы способствует образованию налоговой задолженности. Т  аблица 4. Распределение числа предприятий и организаций по видам экономической деятельности в 2018 г. аблица 4. Распределение числа предприятий и организаций по видам экономической деятельности в 2018 г. Рисунок 13 - Разбивка задолженности по ОКВЭД в Амурской области за 2018 год. На размер налоговой задолженности такой отрасли как «Государственное управление и обеспечение военной безопасности социальное обеспечение» большое влияние оказал результат проведения камеральной налоговой проверки в отношении организации, находящейся в подчинении Министерства обороны России. В отношении налогоплательщика было вынесено решение о доначислении суммы, в размере около 900 млн. руб. Также, весомую долю в размере 4,7 % занимает деятельность, связанная с сельским, а также лесным хозяйством, рыболовством, охотой. На 01.01.2019 574 организации, занимались вышеуказанным видом деятельности. Следует отметить, что налоговая задолженность у данного вида организаций в большинстве случаев возникает в результате негативных природно-климатических явлений. По итогам 2018 года, потери, которые понесло сельское хозяйство Амурской области из-за оказавшихся под водой полей, оценивались в размере 1,2 млрд. руб., при этом большинство аграриев не страховали посевы. По словам министра сельского хозяйства Олега Туркова, люди не делают этого из-за проблем со страховыми компаниями, которые всячески минимизируют компенсации от потерь. Необходимо отметить, что налоговые органы, в случае предоставления необходимого пакета документов, оказывают содействие сельскохозяйственным производителям в реструктуризации образовавшиеся налоговой задолженности. Однако, по итогам 2018 года, процедурой реструктуризации задолженности воспользовалась только одна организация в Амурской области. Низкий уровень налоговой задолженности отрасли «Добыча полезных ископаемых» связана с необходимостью наличия лицензии на занятие данным видом деятельности, при этом, отсутствие налоговой задолженности является существенным условием ее получения. Таким образом, возможность отзыва лицензии, стимулирует предприятия оплачивать налоговые платежи своевременно. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||