Анализ основных тенденций развития авиакомпаний

Скачать 1.93 Mb. Скачать 1.93 Mb.

|

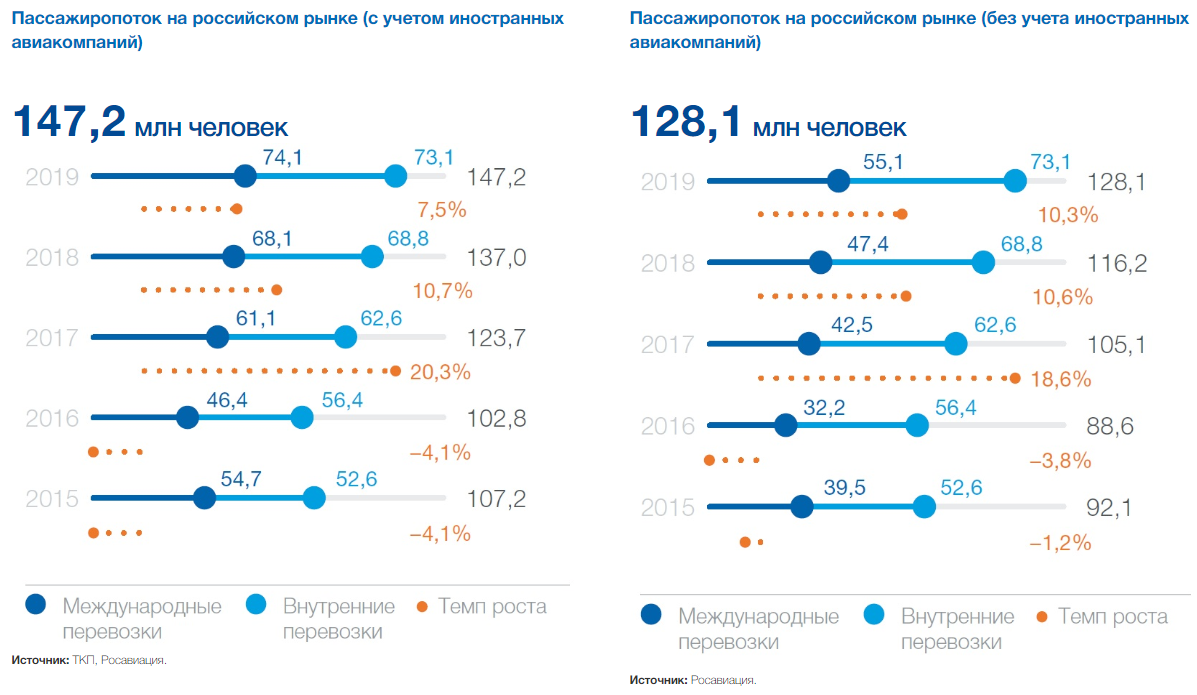

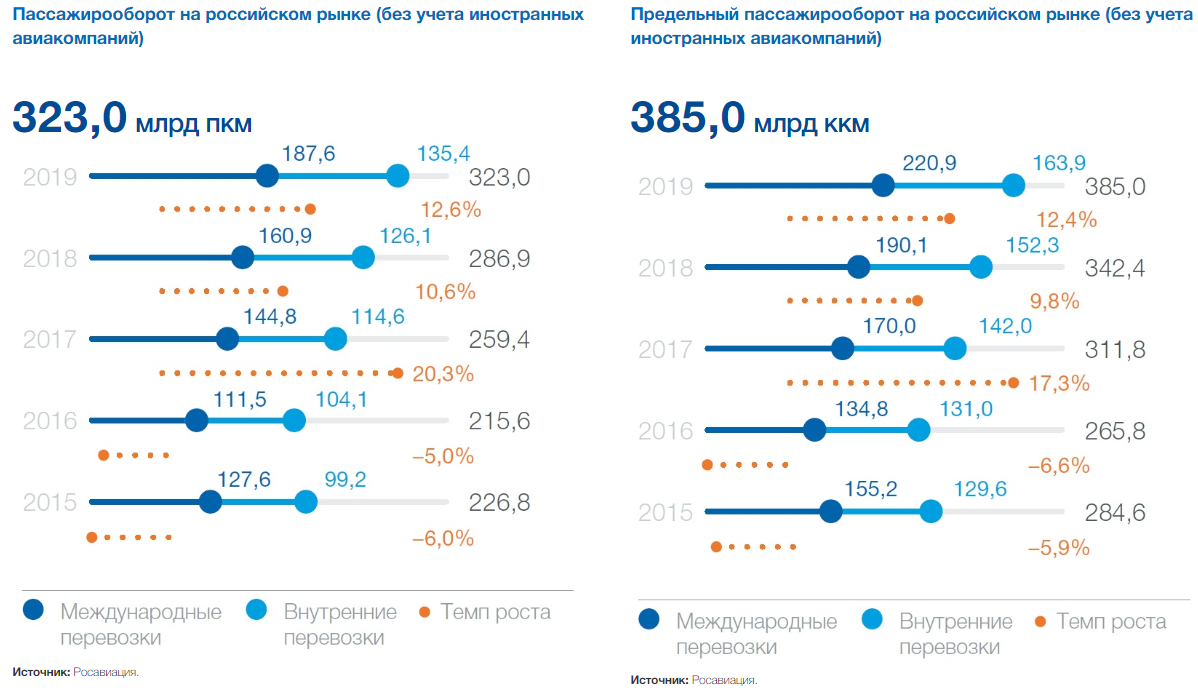

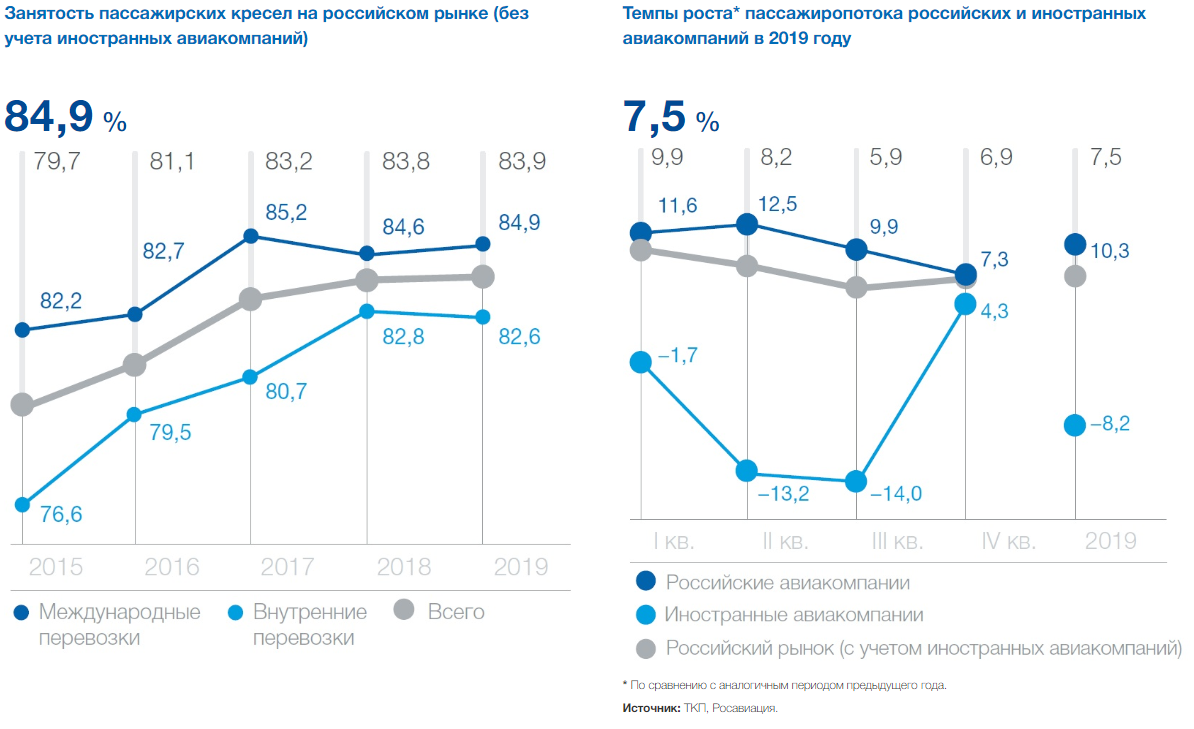

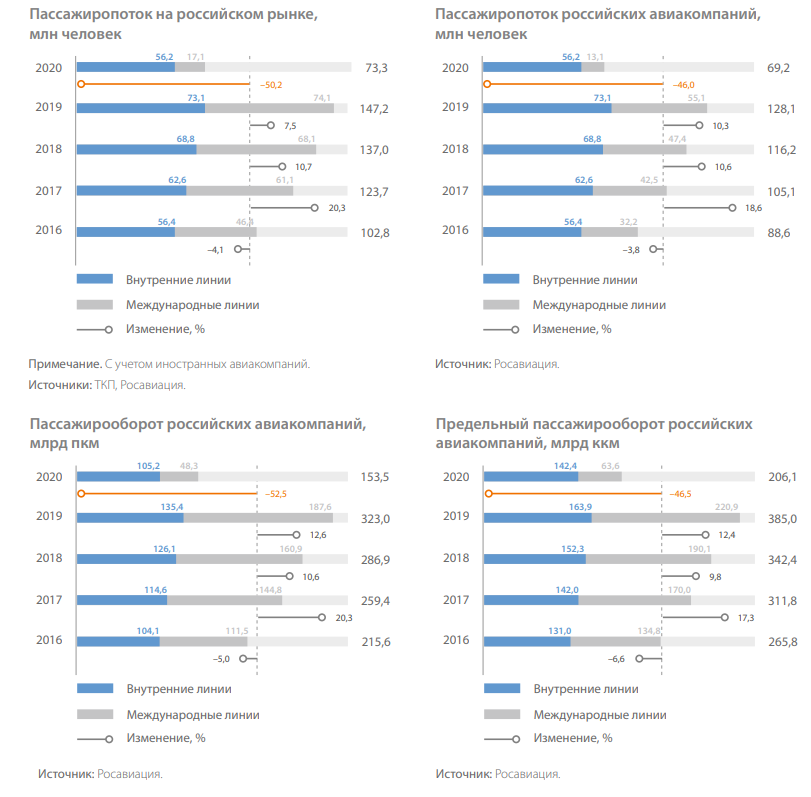

Курсовой проект Дисциплина: Цифровая трансформация бизнеса Тема: Анализ основных тенденций развития авиакомпаний Работу выполнила: Группа: Екатеринбург 2022 Актуальность темы обусловлена особой значимостью как для России, так и для мира в целом. Авиация служит инструментом организации дальних магистральных пассажирских авиасообщений, на международном и региональном уровне, а также играет немаловажную роль в решении социально-экономических задач. Ко всему прочему рост авиаперевозок является мощным стимулом развития экономики страны. Целью работы является комплексное исследование Российских авиакомпаний, а также определение места России на мировом рынке. В соответствии с поставленной целью возникла необходимость в решении следующих задач: Изучить состояние мирового рынка авиакомпаний и позиции мировых и Российских компаний в международной конкурентной борьбе; Собрать основные статистические данные по отрасли и проанализировать исследования экспертных организаций; Провести сравнительный анализ нескольких авиакомпаний-лидеров в нашей стране; Составить STEP – анализ отрасли; Определить основные особенности и тенденции отрасли пассажирских авиаперевозок. Информационной основой работы послужила тематическая литература, интернет-ресурсы, статьи ученых-экономистов, аналитические статьи периодических изданий, а также данные Федеральной службы государственной статистики. Объект исследования – Отрасль перевозки воздушным пассажирским транспортом, подчиняющимся расписанию в Российской Федерации. (Код ОКВЭД – 51.10.1) Географические границы – Российская Федерация. СодержаниеРаздел 1. 4 1.1. Глобальные тенденции отрасли пассажирских авиаперевозок за рубежом 4 1.2. Конкурентоспособность российских авиакомпаний на международных рынках пассажирских авиаперевозок 6 Раздел 2. 9 2.1. Сбор статистических данных по отрасли авиаперевозок 9 2.2. Доля в ВВП 19 Раздел 3. 20 3.1. Основные производители в отрасли пассажирских авиаперевозок 20 3.2. Расчет индекса концентрации и определение на их основе типа рынка 24 Раздел 4. 25 4.1. STEP-анализ отрасли пассажирских авиаперевозок 25 Раздел 5. 27 5.1. Определение особенностей и тенденций отрасли пассажирских авиаперевозок 27 Список использованной литературы 31 Раздел 1. 1.1 Глобальные тенденции отрасли пассажирских авиаперевозок за рубежом Востребованность авиаперевозок с каждым годом заметно возрастает за счет улучшение инфраструктуры, необходимой для авиации, а также совершенствования международного и национального законодательства стран. В настоящее время авиационный транспорт играет не малозначимую роль в перевозке пассажиров как внутри стран, так и за их пределами. 2019 год показал рост пассажиропотока в мире на 4,2% по сравнению с 2018 годом. Пассажиропоток на регулярных рейсах вырос на 3,7% и составил 4,5 млрд человек. Однако эксперты отмечают замедление роста пассажиропотока по сравнению с аналогичным периодом прошлого года, которое связано с замедлением мирового экономического роста, ослаблением международной торговли на фоне торговых войн, геополитической напряженностью в ряде регионов, приостановкой полетов воздушных судов Boeing 737 MAX. Основными драйверами роста пассажирооборота были авиакомпании, базирующиеся в Азиатско-Тихоокеанском и Европейском регионах, показавших наибольшие темпы роста показателя. Пандемия 2020 года, повлекшая за собой широкомасштабные ограничительные меры, закрытие границ и ввод во всем мире ограничений на поездки, оказала значительное влияние на перевозку пассажиров авиатранспортом. Так, по данным Международной ассоциации воздушного транспорта (IATA [4]) мировые пассажирские авиаперевозки рухнули на 65,9%. В странах Азиатско-Тихоокеанского региона показатель пассажирских авиаперевозок упал в 2020 году на 80,3%. Пассажирские авиаперевозки в Латинской Америке снизились на 71,8%, в Европе – на 73,7%, в Африке – на 69,8%, в Северной Америке – на 75,4%, в странах Ближнего Востока – на 72,9%. Однако, стоит отметить быстрое восстановление отрасли в первом квартале 2021 года. По данным IATA [4] внутренние авиаперевозки пассажиров во многих странах уже вернулись на допандемийный уровень, особенно позитивны цифровые показатели в Китае и Российской Федерации. Как говорилось ранее, лидерами по авиаперевозкам грузов и пассажиров являются страны Европы, Азии и Северной Америки. Данный факт подтверждает так же рейтинг крупнейших авиакомпаний мира, который возглавляют компании США, Китая и европейской страны – Ирландии (табл.1).

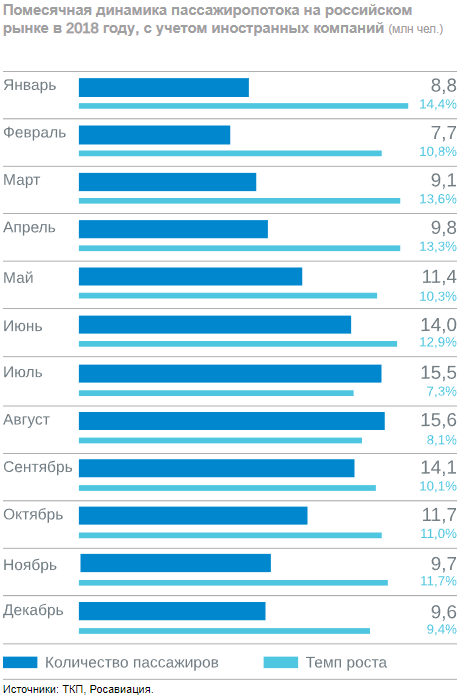

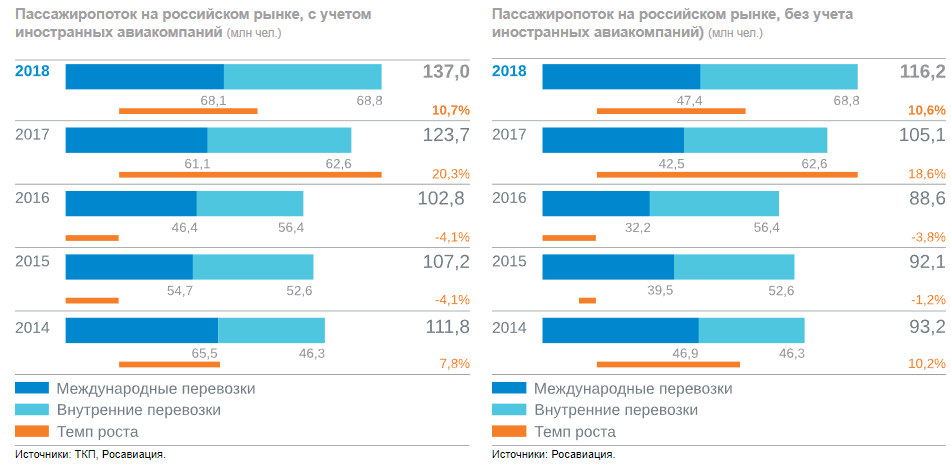

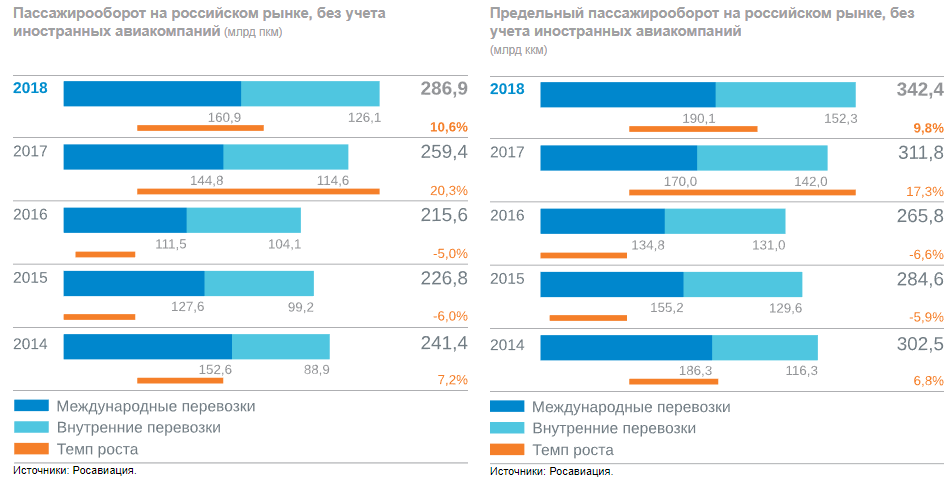

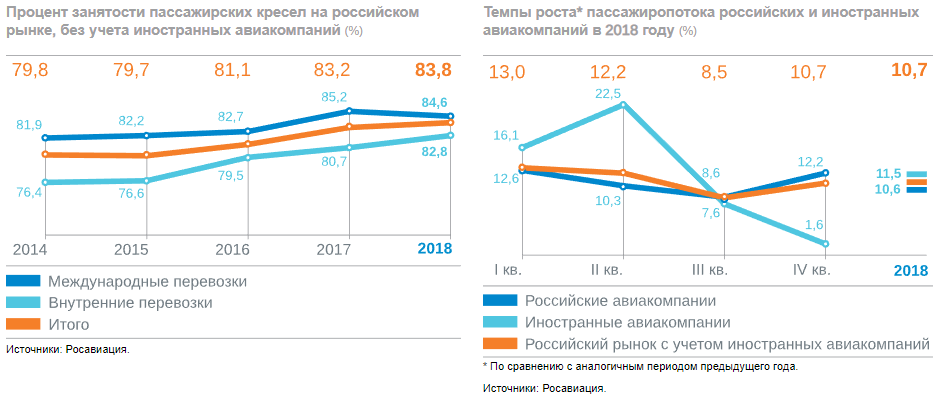

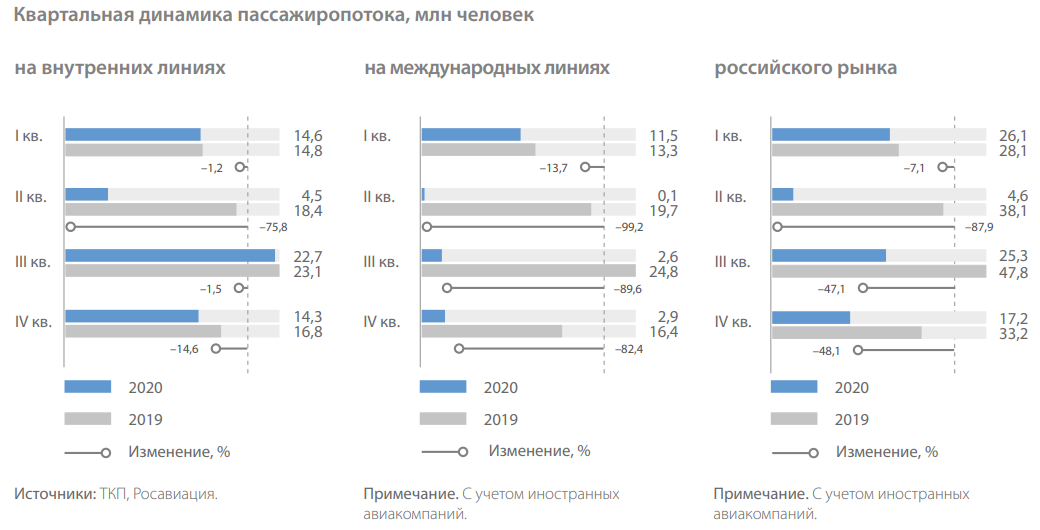

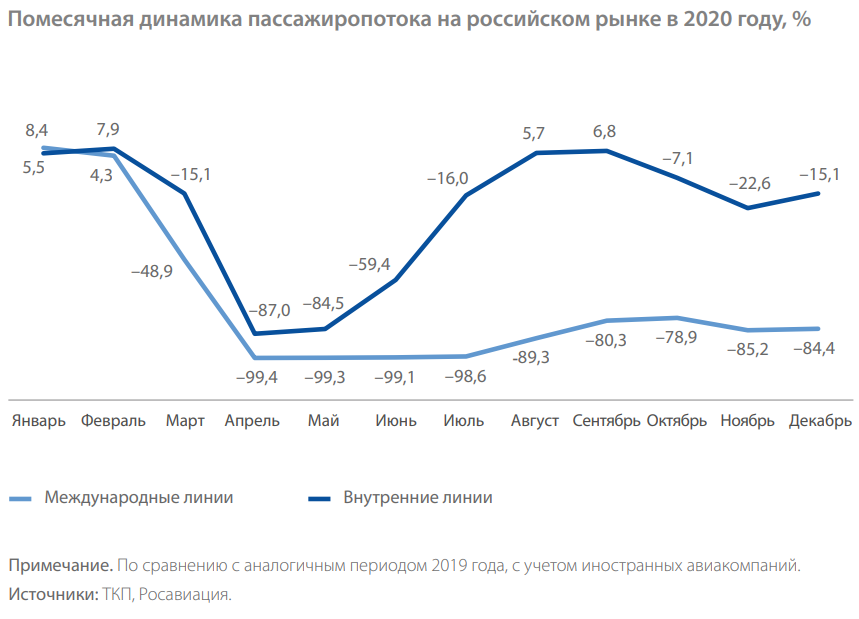

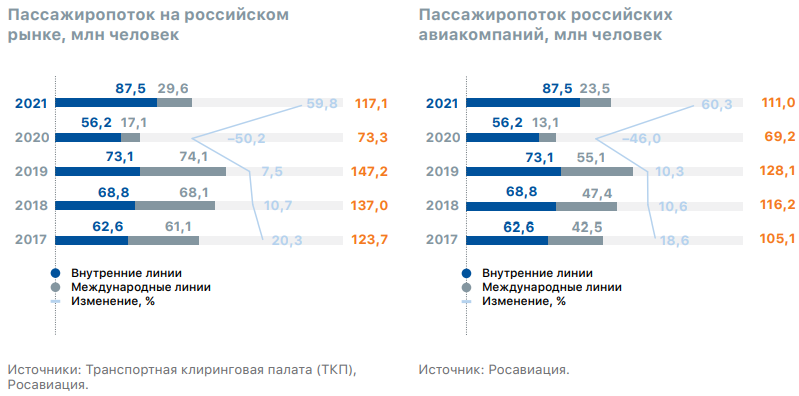

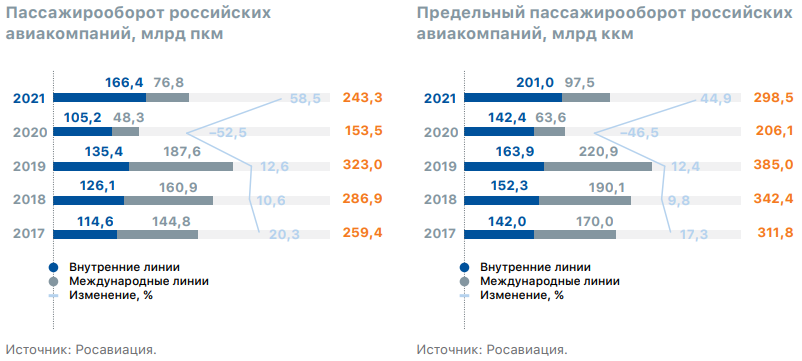

Таблица 1. Источник: https://www.avia-adv.ru/ В 2021 году мировой спрос на авиаперевозки укрепился, чему способствовала масштабная кампания по вакцинации и снятие ограничений, введенных различными странами в связи с пандемией коронавируса. При этом позитивный тренд в области путешествий сохранялся даже в декабре вопреки распространению нового штамма "омикрон". В Международной ассоциации воздушного транспорта (IATA [4]) отметили, что в конце 2021 года некоторые страны объявили об ослаблении ограничений на путешествия. В целом, на сегодняшний день в мире насчитывается более 1000 авиакомпаний, занимающихся пассажирскими и грузовыми авиаперевозками, 290 из которых являются членами Международной ассоциации воздушного транспорта (IATA [4]). На их долю приходится 82% от объема всех мировых воздушных перевозок. Таким образом, можно сделать вывод о том, что сфера авиационных услуг на данный момент является одной из быстрорастущих и развивающихся среди других видов транспорта. С каждым годом конкуренция на рынке авиации растёт, поэтому для удержания лидирующих позиций на рассматриваемом рынке необходимо постоянное совершенствование инфраструктурных показателей стран, законодательства. 1.2 Конкурентоспособность российских авиакомпаний на международных рынках пассажирских авиаперевозок Высокая степень конкуренции на международном рынке авиаперевозок и специфичность оказываемой услуги, вынуждает авиакомпании активно прибегать к конкуренции в координатах цены и показателей функционирования. Для этого им необходимо постоянно повышать свою эффективность по издержкам и улучшать производительность. Международная ассоциация воздушного транспорта IATA [4] рекомендует авиакомпаниям ряд мер в данном направлении, где оптимизация расходов раскладывается на действия по следующим направлениям: по содержанию парка воздушных судов; на приобретение топлива; на текущее обслуживание и погрузочно-разгрузочные работы; на распространение билетов. Российским авиакомпаниям, стремящимся быть конкурентоспособными на международном рынке, в первую очередь, необходимо решить вопрос с гармонизацией парка воздушных судов и снижения среднего возраста используемых авиалайнеров, развивать взаимодействие с другими авиаперевозчиками в форме код-шеренговых соглашений, предполагающих совместную эксплуатацию маршрутов различными авиакомпаниями, и взаимного признания перевозочных документов авиакомпаниями, позволяющих осуществлять сквозную продажу и стыковку авиарейсов, и развивать сотрудничество в рамках стратегических альянсов. Очень важно для развития конкурентоспособности российских авиакомпаний решить вопрос инфраструктурного обеспечения их деятельности. За период с 1992 по 2019 гг. общее количество аэропортов сократилось с 1302 до 351 (сокращение составило 3,7 раза). При этом из общего числа российских аэропортов лишь две трети имеют взлетно-посадочные полосы с искусственным покрытием, а общий износ основных производственных фондов российских аэропортов в среднем по отрасли достиг уже 80%. Для доминирования в ключевых продуктах авиакомпаниям необходимо постоянно внедрять нововведения в свою деятельность. И, наконец, самое важное в конкуренции за компетенции - способность авиакомпаний создавать новые виды бизнеса или новое конкурентное пространство. Что для этого нужно? Для ответа на этот вопрос обратимся к основным характеристикам ключевых компетенций: они должны быть уникальными для каждой отдельной организации; они основываются на комбинации базовых элементов (различных технологий, способности распространять информацию, коллективного обучения). Очевидно, что авиакомпании должны постоянно совершенствовать свои производственные и продуктовые технологии, внедрять информационные технологии в процесс создания ценности для потребителей, повышать квалификацию сотрудников и их корпоративный дух, развивать эффективность взаимодействия внутри организации и во внешней среде со своими заинтересованными группами. Высокая конкуренция на рынке авиаперевозок как внутри, так и за пределами России, волатильность цен на ГСМ (горюче-смазочные материалы), ужесточение экологических норм заставляют модернизировать авиастроение и парки воздушных судов. Однако в России эти экономические стимулы не проявляют себя должным образом. Отечественным авиакомпаниям требуется, в первую очередь, обновлять воздушные суда, строить технические базы и внедрять топливно-эффективные технологии. В связи с наличием кризисных явлений в отрасли происходит недооценка отечественных публичных авиакомпаний. Итак, почему же отдельные авиакомпании успешно действуют на международном рынке, а другие им уступают и/или терпят неудачу? Победители выделяют и успешно развивают свои компетенции, с высокой производительностью используют гармоничный и безопасный воздушный парк, высококвалифицированный летный состав, навыки и умения своего персонала, оптимально проектируют маршрутную сеть. Они находят источники для повышения своей уникальности и эффективности в конкурентной борьбе и воплощают их в жизнь, постоянно вводят нововведения и идут вперед. И все это ими нацелено на постоянное развитие способности лучше других удовлетворять потребности потребителя в качественной перевозке в текущий и будущий момент времени, создавая большую экономическую ценность своим заинтересованным группам. Наличие эффективной конкурентной стратегии на основе понимания действия конкурентных сил в отрасли и знания своих ключевых компетенций помогает авиакомпаниям добиваться успеха в конкурентной борьбе за потребителя. Раздел 2. 2.1. Сбор статистических данных по отрасли Статистика за 2018 год Для гражданской авиации России 2018 год характеризовался продолжающимся ростом объемов перевозок. Общий объем российского рынка, включая авиаперевозки иностранных компаний из пунктов России, составил 137,0 млн пассажиров, что на 10,7% больше, чем в 2017 году. Российские авиакомпании перевезли 116,2 млн пассажиров, их суммарный пассажирооборот увеличился на 10,6%, до 286,9 млрд пассажиро-километров. С  ущественное влияние на рост российского рынка оказал повышенный спрос на авиаперевозки в период проведения мирового первенства по футболу в 11 российских городах. По данным российского туристического агентства, города-организаторы посетили 6,8 млн болельщиков и туристов, в том числе 3,4 млн иностранцев. Общий прирост отдыхающих составил около 40,0%. Однако, количество «уникальных» туристов, получивших паспорта болельщиков, было меньше: выдано 1,8 млн паспортов. Хотя часть перевозок болельщиков пришлась на другие виды транспорта, в период проведения чемпионата аэропорты показывали рост пассажиропотока. В частности, в аэропорту Шереметьево количество пассажиров увеличилось на 13,8% по сравнению с аналогичным периодом прошлого года, в аэропорту Внуково наблюдалось увеличение на 17,1%, в Сочи – на 13,3%, в регионах – на 11,1–29,2%. Эффект проведения футбольного первенства наиболее заметен на ускорение темпов роста пассажиропотока на российском рынке в июне 2018 года по отношению к аналогичному периоду прошлого года, против темпов роста в п ущественное влияние на рост российского рынка оказал повышенный спрос на авиаперевозки в период проведения мирового первенства по футболу в 11 российских городах. По данным российского туристического агентства, города-организаторы посетили 6,8 млн болельщиков и туристов, в том числе 3,4 млн иностранцев. Общий прирост отдыхающих составил около 40,0%. Однако, количество «уникальных» туристов, получивших паспорта болельщиков, было меньше: выдано 1,8 млн паспортов. Хотя часть перевозок болельщиков пришлась на другие виды транспорта, в период проведения чемпионата аэропорты показывали рост пассажиропотока. В частности, в аэропорту Шереметьево количество пассажиров увеличилось на 13,8% по сравнению с аналогичным периодом прошлого года, в аэропорту Внуково наблюдалось увеличение на 17,1%, в Сочи – на 13,3%, в регионах – на 11,1–29,2%. Эффект проведения футбольного первенства наиболее заметен на ускорение темпов роста пассажиропотока на российском рынке в июне 2018 года по отношению к аналогичному периоду прошлого года, против темпов роста в п редшествующие и последующие периоды. редшествующие и последующие периоды.Н  а международных направлениях в 2018 году было перевезено 68,1 млн пассажиров (с учетом перевозок, выполняемых иностранными авиакомпаниями), что на 11,5% превышает результат предыдущего года. Значительное влияние на рост международного сегмента оказало восстановление чартерных перевозок в Турцию и продолжающаяся активная стимуляция российского рынка со стороны турецких авиационных властей и авиаперевозчиков. Средняя занятость пассажирских кресел российских авиакомпаний на международных линиях составила 84,6%, на 0,6 п. п. ниже, чем в 2017 году. а международных направлениях в 2018 году было перевезено 68,1 млн пассажиров (с учетом перевозок, выполняемых иностранными авиакомпаниями), что на 11,5% превышает результат предыдущего года. Значительное влияние на рост международного сегмента оказало восстановление чартерных перевозок в Турцию и продолжающаяся активная стимуляция российского рынка со стороны турецких авиационных властей и авиаперевозчиков. Средняя занятость пассажирских кресел российских авиакомпаний на международных линиях составила 84,6%, на 0,6 п. п. ниже, чем в 2017 году.Н  а внутреннем рынке в 2018 году российскими авиакомпаниями было перевезено 68,8 млн пассажиров, на 10,0% больше, чем годом ранее. Средняя занятость пассажирских кресел на внутренних линиях составила 82,8%, на 2,1 п. п. выше, чем в 2017 году. а внутреннем рынке в 2018 году российскими авиакомпаниями было перевезено 68,8 млн пассажиров, на 10,0% больше, чем годом ранее. Средняя занятость пассажирских кресел на внутренних линиях составила 82,8%, на 2,1 п. п. выше, чем в 2017 году.Российский рынок пассажирских авиаперевозок является высококонсолидированным – по итогам 2018 года на долю четырех крупнейших игроков приходится 64,6% от общего пассажиропотока. По сравнению с предыдущим годом структура российского рынка практически не изменилась. В целом 2018 год можно охарактеризовать как год усиления конкуренции. Значительное влияние оказало увеличение емкостей иностранными авиакомпаниями. Иностранные авиакомпании начали возвращаться на российский рынок еще в 2017 году, но, учитывая продолжающийся рост объемных показателей рынка при сохранившейся доле иностранных компаний, возросла их кресельная емкость и, соответственно, пассажиропоток. Рейсами иностранных авиакомпаний на российском рынке в 2018 году перевезено 20,8 млн пассажиров (на 11,5% больше, чем в 2017 году; наименьшее количество за последние пять лет – 14,2 млн пассажиров в 2016 году). Статистика за 2019 год Общий объем рынка Российской Федерации, включая авиаперевозки иностранных авиакомпаний из пунктов России, в 2019 году увеличился на 7,5% по сравнению с прошлым годом и составил 147,2 млн пассажиров. В   2019 году российские перевозчики обслужили 128,1 млн пассажиров, превысив показатель прошлого года на 10,3%. Пассажирооборот достиг 323,0 млрд пассажиро-километров, увеличившись на 12,6%. Занятость кресел российских авиакомпаний осталась на стабильном уровне – 83,9% (на 0,1 п. п. больше, чем за прошлый год). 2019 году российские перевозчики обслужили 128,1 млн пассажиров, превысив показатель прошлого года на 10,3%. Пассажирооборот достиг 323,0 млрд пассажиро-километров, увеличившись на 12,6%. Занятость кресел российских авиакомпаний осталась на стабильном уровне – 83,9% (на 0,1 п. п. больше, чем за прошлый год).На рост российского рынка в 2019 году оказало влияние развитие, в том числе и традиционными авиаперевозчиками, низкобюджетных продуктов, таких как невозвратные и безбагажные тарифы, обслуживание без предоставления бортового питания, платный выбор мест и т. д. Кроме того, продолжающаяся цифровизация и упрощение процессов взаимодействия пассажиров и авиаперевозчиков повышают мобильность населения. На внутренних линиях в 2019 году перевезено 73,1 млн пассажиров, что составляет 49,6% от общего пассажиропотока на российском рынке. Средняя занятость кресел составила 82,6%, на 0,2 п. п. ниже показателя прошлого года. Одним из основных драйверов роста сегмента внутренних перевозок является стимуляция рынка со стороны низкобюджетного авиаперевозчика – авиакомпании «Победа», а также субсидирование региональных перевозок. С  егмент международных перевозок продолжил расти опережающими темпами. На международных направлениях российские авиакомпании перевезли 55,1 млн пассажиров, на 16,3% больше, чем в 2018 году. Средняя занятость кресел российских авиаперевозчиков на международных линиях составила 84,9%, на 0,3 п. п. больше показателя прошлого года. егмент международных перевозок продолжил расти опережающими темпами. На международных направлениях российские авиакомпании перевезли 55,1 млн пассажиров, на 16,3% больше, чем в 2018 году. Средняя занятость кресел российских авиаперевозчиков на международных линиях составила 84,9%, на 0,3 п. п. больше показателя прошлого года.На рост международных перевозок оказало влияние стимулирование спроса и увеличение доступности перевозок за счет активного наращивания новых провозных емкостей основными игроками в первом полугодии, а также развитие международного трансфера. Объем перевозок иностранных перевозчиков в отчетном периоде сократился на 8,2% по сравнению с прошлым годом, что в основном связано с корректировкой расписания по сравнению с увеличенными емкостями на период проведения чемпионата мира по футболу в 2018 году в России, а также конкуренцией со стороны российских авиакомпаний, увеличивших провозную емкость и имеющих более низкую себестоимость перевозок. С учетом перевозок, выполняемых иностранными авиакомпаниями, на международных направлениях в 2019 году было перевезено 74,1 млн пассажиров, что на 8,8% превышает результат предыдущего года. По итогам 2019 года на долю четырех крупнейших игроков российского рынка приходится 65,5% от общего пассажиропотока. По сравнению с предыдущим годом структура российского рынка практически не изменилась. Статистика за 2020 год Общий объем рынка Российской Федерации, включая авиаперевозки иностранных авиакомпаний из пунктов России, в 2020 году снизился на 50,2% по сравнению с прошлым годом и составил 73,3 млн пассажиров.  Рисунок 1 Р  оссийские авиакомпании в течение года перевезли 69,2 млн пассажиров, показав снижение пассажиропотока на 46,0% по сравнению с прошлым годом. Пассажирооборот составил 153,5 млрд пассажиро-километров, снизившись на 52,5%. Процент занятости кресел российских авиакомпаний снизился на 9,4 п. п. и составил 74,5%. оссийские авиакомпании в течение года перевезли 69,2 млн пассажиров, показав снижение пассажиропотока на 46,0% по сравнению с прошлым годом. Пассажирооборот составил 153,5 млрд пассажиро-километров, снизившись на 52,5%. Процент занятости кресел российских авиакомпаний снизился на 9,4 п. п. и составил 74,5%. Д  инамика, которая отражена на рисунке 1 полностью объясняется фактором пандемии и ее влиянием на мировую индустрию. При этом благодаря особенностям внутрироссийского рынка, его емкости, значимости авиации ввиду значительных расстояний и сравнительно меньшего уровня проникновения перелетов по сравнению с другими рынками данный сегмент поддержал показатели российских компаний в период пандемии. инамика, которая отражена на рисунке 1 полностью объясняется фактором пандемии и ее влиянием на мировую индустрию. При этом благодаря особенностям внутрироссийского рынка, его емкости, значимости авиации ввиду значительных расстояний и сравнительно меньшего уровня проникновения перелетов по сравнению с другими рынками данный сегмент поддержал показатели российских компаний в период пандемии.Н  а второй квартал 2020 года пришлись основные ограничения, период самоизоляции и карантинные меры регионов. После отмены ограничительных мер в начале — середине июня российский рынок начал восстанавливаться очень высокими темпами и уже в августе превысил пассажиропоток 2019 года на 5,7%. По итогам третьего квартала 2020 года показатели российского внутреннего рынка в целом были сопоставимы с показателями аналогичного периода прошлого года. а второй квартал 2020 года пришлись основные ограничения, период самоизоляции и карантинные меры регионов. После отмены ограничительных мер в начале — середине июня российский рынок начал восстанавливаться очень высокими темпами и уже в августе превысил пассажиропоток 2019 года на 5,7%. По итогам третьего квартала 2020 года показатели российского внутреннего рынка в целом были сопоставимы с показателями аналогичного периода прошлого года.Несмотря на давление на доходные ставки, данная динамика показала фундаментальную силу российского рынка и спроса на перелеты. На внутренних линиях в 2020 году перевезено 56,2 млн пассажиров (в 2019 году — 73,1 млн пассажиров), что составило 76,7% от общего объема перевозок российского рынка. Вклад внутреннего рынка в показатели перевозок превысил среднее значение 2017–2019 годов, когда на долю внутренних перевозок приходилось около половины пассажиропотока. Снижение пассажиропотока на внутреннем рынке составило 23,1%, что объясняется давлением пандемии, при этом основной вклад в данное снижение внес второй квартал, на который пришелся период максимальных ограничений. Средняя занятость кресел на внутренних линиях составила 73,9%, на 8,7 п. п. ниже показателя прошлого года. С  егмент международных перевозок показал сильнейшее снижение: на международных направлениях российские авиакомпании перевезли 13,1 млн пассажиров по сравнению с 55,1 млн пассажиров в 2019 году, показав снижение на 76,2%. Средняя занятость кресел российских авиаперевозчиков на международных линиях составила 75,9%, на 9,0 п. п. ниже показателя прошлого года. Объем перевозок иностранных перевозчиков в отчетном периоде сократился на 79,0% по сравнению с прошлым годом и составил 4,0 млн пассажиров, из которых 2,8 млн пассажиров было перевезено в первом квартале 2020 года, т. е. до начала массовых ограничений на авиасообщение. Доля иностранных авиакомпаний на российском рынке снизилась до 5,5% по сравнению с 13,0% годом ранее. С учетом перевозок, выполняемых иностранными авиакомпаниями, на международных линиях в 2020 году было перевезено 17,1 млн пассажиров, что на 76,9% ниже результата предыдущего года. егмент международных перевозок показал сильнейшее снижение: на международных направлениях российские авиакомпании перевезли 13,1 млн пассажиров по сравнению с 55,1 млн пассажиров в 2019 году, показав снижение на 76,2%. Средняя занятость кресел российских авиаперевозчиков на международных линиях составила 75,9%, на 9,0 п. п. ниже показателя прошлого года. Объем перевозок иностранных перевозчиков в отчетном периоде сократился на 79,0% по сравнению с прошлым годом и составил 4,0 млн пассажиров, из которых 2,8 млн пассажиров было перевезено в первом квартале 2020 года, т. е. до начала массовых ограничений на авиасообщение. Доля иностранных авиакомпаний на российском рынке снизилась до 5,5% по сравнению с 13,0% годом ранее. С учетом перевозок, выполняемых иностранными авиакомпаниями, на международных линиях в 2020 году было перевезено 17,1 млн пассажиров, что на 76,9% ниже результата предыдущего года.Статистика за 2021 год О  бъем рынка авиаперевозок России, включая авиаперевозки иностранных авиакомпаний из пунктов России, в 2021 году вырос на 59,8 % по сравнению с прошлым годом и составил 117,1 млн пассажиров. Уровень восстановления объемов перевозок по сравнению с 2019 годом составил 79,5 %. бъем рынка авиаперевозок России, включая авиаперевозки иностранных авиакомпаний из пунктов России, в 2021 году вырос на 59,8 % по сравнению с прошлым годом и составил 117,1 млн пассажиров. Уровень восстановления объемов перевозок по сравнению с 2019 годом составил 79,5 %. Российские авиакомпании в течение года увеличили пассажиропоток на 60,3 % и перевезли 111,0 млн пассажиров, что составляет 86,6 % от уровня 2019 года. Пассажирооборот составил 243,3 млрд увеличившись на 58,5 %. Уровень восстановления пассажирооборота составил 75,3 % от уровня 2019 года, что объясняется снижением среднего плеча рейса на рынке с 2,5 тыс. до 2,2 тыс. км под влиянием ограничений на международные полеты. Процент занятости кресел российских авиакомпаний вырос на 7,0 п. п. и составил 81,5 %, однако оставался ниже уровня 2019 года – 83,9 %. Благодаря особенностям внутрироссийского рынка, в частности его емкости, устойчивости в силу значимости авиации как способа передвижения в условиях российских расстояний и меньшего уровня проникновения перелетов по сравнению с другими авиационными рынками, а также благодаря эффекту частичного замещения международных туристических поездок внутрироссийскими данный сегмент поддержал восстановление показателей российских компаний в 2021 году. На внутренних линиях в 2021 году перевезено 87,5 млн пассажиров, что является абсолютным рекордом внутренних перевозок за 30 лет. В 2020 году на внутренних линиях было перевезено 56,2 млн пассажиров, а в 2019 году – 73,1 млн пассажиров, таким образом, прирост объемов перевозок против указанных периодов составил 55,8 и 19,8 % соответственно. На внутренние перевозки пришлось 78,8 % российского рынка авиаперевозок. Это превышает средние значения 2017–2019 годов, когда на долю внутренних перевозок приходилось 58,5 % пассажиропотока. Средняя занятость кресел на внутренних линиях составила 82,8 % – на 8,9 п. п. выше показателя 2020 года (в 2019 году занятость кресел во внутреннем сегменте рынка с  оставила 82,6 %). оставила 82,6 %). С  егмент международных перевозок показал частичное восстановление: на международных направлениях российские авиакомпании перевезли 23,5 млн пассажиров по сравнению с 13,1 млн и 55,1 млн пассажиров в 2020 и 2019 годах соответственно. Таким образом, рост пассажиропотока составил 79,6 % по сравнению с аналогичным периодом прошлого года, при этом уровень восстановления объемов сегмента составил только 42,7 % от показателей 2019 года. Средняя занятость кресел российских авиаперевозчиков на международных линиях составила 78,8 % – на 2,9 п. п. выше показателя 2020 года (в 2019 году занятость кресел в международном сегменте рынка составила 84,9 %). егмент международных перевозок показал частичное восстановление: на международных направлениях российские авиакомпании перевезли 23,5 млн пассажиров по сравнению с 13,1 млн и 55,1 млн пассажиров в 2020 и 2019 годах соответственно. Таким образом, рост пассажиропотока составил 79,6 % по сравнению с аналогичным периодом прошлого года, при этом уровень восстановления объемов сегмента составил только 42,7 % от показателей 2019 года. Средняя занятость кресел российских авиаперевозчиков на международных линиях составила 78,8 % – на 2,9 п. п. выше показателя 2020 года (в 2019 году занятость кресел в международном сегменте рынка составила 84,9 %). Объемы перевозок иностранных авиакомпаний на российском рынке начали восстанавливаться вместе с оживлением международного сегмента в целом. В 2021 году иностранные авиакомпании между пунктами России и зарубежья перевезли 6,1 млн пассажиров, рост пассажиропотока против 2020 года составил 51,0 %, уровень восстановления пассажиропотока от показателей 2019 года составляет 31,8 %. Доля иностранных авиакомпаний на российском рынке снизилась до 5,2 % по сравнению с 5,5 % в 2020 году и 13,0 % годом ранее. Доля иностранных авиакомпаний в международном сегменте в 2021 году составила 20,5 %, что также ниже 23,5 % в 2020 году и 25,7 % в 2019 году. С  учетом перевозок, выполняемых иностранными авиакомпаниями, на международных линиях в 2021 году было перевезено 29,6 млн пассажиров, что на 72,9 % выше результата предыдущего года и на 60,1 % ниже показателя 2019 года. учетом перевозок, выполняемых иностранными авиакомпаниями, на международных линиях в 2021 году было перевезено 29,6 млн пассажиров, что на 72,9 % выше результата предыдущего года и на 60,1 % ниже показателя 2019 года.2.2. Доля в ВВП. Доли были рассчитаны за 2019 год, так как это было оптимальным временем для авиакомпаний. Прямой вклад авиакомпаний от деятельности в региональном сегменте (эффект в размере ВДС, амортизации и налогов, возникших в результате выполнения российскими авиакомпаниями перевозок пассажиров и грузов на региональных маршрутах) в экономику России в 2019 году составил около 16.0 млрд рублей [6]. Косвенный вклад авиакомпаний регионального сегмента ГА (образован за счет деятельности поставщиков товаров и услуг авиакомпаний) в экономику России в 2019 году составил около 67.7 млрд рублей [6]. Индуцированный вклад авиакомпаний регионального сегмента ГА (сформирован за счёт доходов, обеспеченных расходами заработной платы персонала авиакомпаний и их поставщиков) в экономику России в 2019 году составило около 14.5 млрд рублей [6]. Совокупный вклад авиакомпаний (включая прямой, косвенный и индуцированный вклады) от деятельности в региональном сегменте в экономику России в 2019 году составил 98.2 млрд рублей. Раздел 3. 3.1. Основные производители в отрасли пассажирских авиаперевозок В 2010 г. количество авиакомпаний на территории Российской Федерации стабилизировалось, с ежегодным незначительным снижением. Причем за весь период, с 1990 по 2022 годы, структура рынка пассажирских авиаперевозок заметно изменилась (табл.1.).  Таблица 2. Составлена автором по данным Росавиации [3]. Следует отметить, что из 260 зарегистрированных в 2020 году предприятий 15 авиакомпаний выполняют перевозки 92,6% авиапассажиров, из которых четыре крупнейших игрока рынка – Группа «Аэрофлот» («Аэрофлот – российские авиалинии», «Россия», «Аврора», «Победа»), Группа S7 («Сибирь», «Глобус»), «Уральские авиалинии» и UTair занимают 75% доли рынка пассажирских авиаперевозок, причем на долю «Аэрофлота» приходится 47,4%. Аэрофлот Российская авиационная компания «Аэрофлот» является транснациональной компанией, ведущим авиаперевозчиком России, представляет собой холдинг. В холдинг «Аэрофлот» входят следующие авиакомпании: «Россия», «Аврора», «Победа» и Аэрофлот». Головной компанией холдинга является ПАО «Аэрофлот». Холдинг «Аэрофлот» осуществляет международные и внутренние пассажирские авиаперевозки, а также грузоперевозки. Высокое качество обслуживания компании «Аэрофлот» подтверждено высоким рейтингом Skytrax. По объему перевозок пассажиров «Аэрофлот» входит в топ-20 крупнейших авиаперевозчиков мира. К своему вековому юбилею компания «Аэрофлот» планирует увеличить пассажирские перевозки до 100 млн человек. Существенного роста перевозок планируется достигнуть за счёт авиакомпании «Победа». Цель увеличения роста операций не менее, чем в два раза возлагается на региональную авиакомпанию «Аврора». Основные пассажирские перевозки между западной частью России и Дальним Востоком предполагается возложить на авиакомпанию «Россия», установив фиксированные цены на авиабилеты. S7 Airlines S7 Airlines (АО «Авиакомпания „Сибирь“») — российская авиакомпания, выполняет внутренние и международные пассажирские авиаперевозки, входит в перечень системообразующих организаций РФ, является крупнейшей частной авиакомпанией России. В настоящее время S7 Airlines обладает самым современным и одним из самых «молодых» парков воздушных судов на российском рынке авиаперевозок. Средний возраст самолетов, выполняющих рейсы S7 Airlines, составляет восемь лет. Все рейсы авиакомпании осуществляются только на лайнерах зарубежного производства компаний Airbus и Boeing. На сегодняшний день флот состоит из 59 воздушных судов. До апреля 2022 года являлась членом глобального авиационного альянса Oneworld, по состоянию на август 2022 года членство приостановлено. S7 Airlines является лидером по внедрению современных технологий онлайн обслуживания пассажиров на российском рынке авиаперевозок. Авиакомпания предлагает пассажирам удобные услуги по выбору рейсов, бронированию билетов, их оплате и регистрации на рейс через сайт S7 Airlines в Интернете, мобильный телефон и Контактный центр. В январе 2011 года авиакомпания запустила услугу мобильного посадочного талона. В 2009 году S7 Airlines предложила пассажирам первый в России среди авиакомпаний мобильный сайт – s7.ru. В 2008 году S7 Airlines полностью перешла на использование технологии электронного билета (e-ticket). В S7 Airlines действует программа для часто летающих пассажиров «S7 Приоритет», которая позволяет пассажирам накапливать мили за перелеты и получать бонусы от S7 Airlines и партнеров программы. Маршрутная сеть авиакомпании выстроена на базе авиатранспортных узлов, расположенных в аэропортах Домодедово (Москва) и Толмачёво (Новосибирск), по состоянию на 2016 год охватывала 205 направлений и 181 город в 26 странах мира. Уральские авиалинии Уральские авиалинии — российская пассажирская авиакомпания, занимающаяся регулярными и чартерными внутренними и международными перевозками. Штаб-квартира расположена в Екатеринбурге. Парк воздушных судов авиакомпании «Уральские Авиалинии» состоит из самолётов семейства А320 концерна Airbus что очень упрощает обучению пилотов. У компании есть хабы в екатеринбургском аэропорту «Кольцово» и московском аэропорту «Домодедово», а также центры технического обслуживания судов в аэропортах «Кольцово» (Екатеринбург), «Домодедово» (Москва), «Пулково» (Санкт-Петербург). Авиакомпания работает и с аэропортом «Жуковский». Авиакомпания «Уральские авиалинии» не входит в авиационные альянсы, однако имеет более 50 интерлайн-соглашений с российскими и зарубежными авиакомпаниями, в их числе Czech Airlines (Чехия), Emirates (ОАЭ), Air China (Китай) и другими. Компания также осуществляет полёты на условиях пятой свободы воздушного пространства в Китай и Таиланд. «Уральские авиалинии» стали членом Клиринговой Палаты ИАТА (IATA Clearing House, ICH), а также участником Многостороннего Интерлайн-соглашения (MITA). Авиакомпания имеет бонусную программу для часто летающих пассажиров «Крылья» (для юридических лиц — «Корпоративный клиент»), издаёт полноцветный бортовой журнал UAM (Ural Airlines Magazine). По итогам 2019 года услугами авиакомпании воспользовались более 9 млн пассажиров. Компания входит в пятёрку крупнейших пассажирских авиаперевозчиков России. UTair ЮТэйр — российская авиакомпания, образующая вместе со своими многочисленными дочерними структурами, такими как ЮТэйр — Вертолётные услуги, ЮТэйр Карго и другими, один из крупнейших в стране авиахолдингов — группу «Ютэйр», занимающимся выполнением пассажирских и грузовых авиарейсов по России и за рубежом, а также техническим обслуживанием воздушных судов (самолётов и вертолётов) и подготовкой персонала. Полное наименование — ПАО «Авиакомпания „ЮТэйр“». Авиакомпания имеет крупнейший в мире по размерам и грузоподъёмности действующий вертолётный флот, работающий как в России, так и в других странах и континентах. По объёму пассажиропотока и пассажирооборота Ютэйр занимает 6-е место в России после Аэрофлота, S7 Airlines, авиакомпании Россия, авиакомпании Победа и Уральских Авиалиний. За 2019 год авиакомпания перевезла на внутренних и международных направлениях 7,8 млн пассажиров (+1,4 % к 2018 году). Крупнейшим узловым аэропортом авиакомпании является московский аэропорт Внуково. Штаб-квартира авиакомпании расположена в Сургуте. 3.2. Расчет индекса концентрации и определение на их основе типа рынка Чтобы определить степень концентрации рынка при оценке монопольной власти, используется индекс Херфиндаля—Хиршмана (HНI): HHI = S21 + S22 + ... + S2n где Si - доля рынка i-ой фирмы, n - количество фирм на рынке. При его расчете используют данные об удельном весе продукции фирмы в отрасли. Основной смысл показателя: чем больше удельный вес продукции фирмы в отрасли, тем больше потенциальные возможности для возникновения монополии. Фирм – 4 Доли пассажирооборота авиакомпаний: Аэрофлот – 38% S7 – 32% Уральские авиалинии – 17% Ютэйр – 13% Для наших данных: HHI = 382 + 322 + 132 + 172 = 2926 Поскольку HHI > 1800, то данный рынок относится к высококонцентрированным рынкам (концентрация на рынке высокая). Если говорить о модели рыночных отношений в сфере перевозок пассажиров воздушным транспортом, то тип рынка здесь можно определить как олигополию со склонностью к разнообразным формам интеграции авиаперевозчиков, включая авиационные альянсы и объединения в форме слияния и поглощения, при жесткой ценовой конкуренции посредством акций, плоских тарифов, безбагажных и лайт-тарифов с неопределенным временем вылета и т. д. Раздел 4. 4.1. STEP-анализ отрасли пассажирских авиаперевозок.

Как мы видим, в политической сфере наибольшим влиянием располагают следующие факторы: государственное регулирование (положительно) и политические конфликты (влияет отрицательно). Но в целом, политические факторы в авиасфере оказывают не такое уж значительное влияние. В экономической сфере уровень цен и заработной платы, а также цены на энергоресурсы являются самыми влиятельными факторами. Характер влияния находится зависит от того, в какую сторону меняются цены и з/п. В целом, экономические факторы довольно ощутимо влияют на успех компании. В социальной - наиболее влиятельными факторами в этой сфере являются мнение и отношение потребителей, и отношение к труду и отдыху. Но в итоге, социальные факторы слабо сказываются на развитии компании. Технологические факторы оказывают самые сильное влияние. Самым эффективным положительным фактором является применение новых технологий компании, а самыми влиятельными отрицательными: развитие конкурентных технологий и появление новых скоростных поездов, и построение новых ж/д трасс. Можно сделать вывод, что данный рынок является потенциально располагающим для продукции компании. Особое влияние стоит обратить на технологические факторы, они в большей степени способны повлиять на развитие компании. Поэтому в связи с такими условиями возникает необходимость приобретать стратегическое управление, которое позволяет гибко руководить компанией и отследить все факторы, воздействующие на нее. Раздел 5. 5.1. Определение особенностей и тенденций отрасли пассажирских авиаперевозок. Рынок пассажирских перевозок воздушным транспортом характеризуется количеством перевезенных пассажиров и пассажирооборотом по видам перевозок и типам воздушных судов (табл. 2).

Таблица 2 Интерес профессионального сообщества к состоянию и перспективам развития глобального рынка пассажирских авиаперевозок определяется его феноменальной динамикой в результате роста мобильности населения и уровня благосостояния, снижения тарифов на воздушные перевозки, обусловленные снижением цен на авиатопливо, в сочетании с усиливающейся консолидацией отрасли и применением бизнес-модели лоукост-авиакомпаний. Отечественные пассажирские перевозки воздушным транспортом существенно отстают от мирового уровня и по ключевому индикатору развития отрасли – авиационная подвижность населения. Если среднее количество авиаперелетов, совершаемых одним жителем страны, в США составляет 2,5 в год, в Европе – 2, то в России – менее 0,6. Причины такого положения дел кроются не только в невысоком платежеспособном спросе, но и в недостаточном уровне развития региональной авиации, как по числу аэропортов, так и по парку воздушных судов В России, где более 60% территории недоступно иным видам транспорта кроме воздушного, а 28000 населенных пунктов не имеют круглогодичного доступа к основным коммуникациям, почти в 6 раз сократилась сеть аэродромов, обслуживающих местные воздушные линии. Сегодня 74% всех рейсов выполняются через московский авиационный узел. Следует сказать, что в экономической литературе представлены противоположные мнения относительно характера изменений на рынке транспортных услуг. Если, по мнению одних авторов, «последние десятилетия характеризовались нарастанием устойчивости развития рыночных отношений в транспортной отрасли и изменением их качества», то другие утверждают, что на рынке пассажирских авиаперевозок имеет место процесс монополизации. Так, в 2021 году 64,7% перевезенных пассажиров приходится на 5 ведущих по масштабам деятельности авиакомпаний: «Аэрофлот», «Россия», «Сибирь», «ЮТэйр» и «Уральские авиалинии». 15 авиакомпаний перевезли 92,3% пассажиров от общего количества, на 35 авиакомпаний приходится 99,5%. 3 Слабые компании уходят с рынка в результате банкротства, либо лишаются лицензии за неспособность обеспечить надлежащий уровень безопасности полетов. На отечественном рынке стратегический характер приобретает взаимодействие аэропортовых предприятий и авиакомпаний, поскольку качество аэропортового обслуживания, авиационных горюче-смазочных материалов во многом определяют безопасность полетов и конкурентные позиции перевозчиков, а ставки сборов, тарифы и цены – себестоимость воздушных перевозок. Стратегическое взаимодействие аэропортовых предприятий и авиакомпаний развивается по следующим направлениям: совершенствование бизнес-процессов обслуживания воздушных перевозок и использование возможностей информационных технологий; реализация совместных маркетинговых программ; оптимизация направлений и частоты полетов, расширение маршрутной сети; модернизация технической базы, обновление парка воздушных судов, реконструкция, строительство и развитие аэродромов, аэровокзалов, ангаров, обновление парка спецавтотранспорта и оборудования и т.д.; внедрение программ лояльности, систем контроля качества, повышение культуры обслуживания, уровня комфорта и сервиса. Все специалисты сходятся во мнении, что наиболее значимым фактором «ускорения динамики как мирового, так и отечественного пассажиропотока» является применение бизнес-модели лоукост-авиакомпаний. В Европе в первой половине 2000-х годов около 71% бизнес пассажиров совершали перелеты, пользуясь услугами лоукост-компаний. В России с конца 2014 года действует низкобюджетная авиакомпания «Победа», маршрутная сеть которой насчитывает сегодня уже более 40. Однако сравнительный анализ состояния низкобюджетных перевозок в России и за рубежом позволил сделать вывод о необходимости выполнения ряда условий для успешной реализации этой бизнес-модели: возможность получения сертификата эксплуатанта без учета требования к минимальному количеству воздушных судов в парке; отсутствие ограничений на участие международных (иностранных) инвесторов в составе вновь создаваемых авиакомпаний; формирование маршрутной сети на основе мониторинга привлекательности аэропортов для низкобюджетных авиакомпаний с точки зрения топливообеспечения, стоимости услуг взлет-посадки и авиационной безопасности, пользования аэровокзалом и обслуживания пассажиров; формирование нормативно-технической базы для перспективного проектирования новых терминалов, удешевляющих обслуживание низкобюджетных авиаперевозчиков; субсидирование аэропортовой и авиаперевозочной деятельности со стороны субъектов Российской Федерации, муниципалитетов, в развитии регулярных авиасообщений и въездного туризма. При этом сами компании, реализующие бизнес-модель низкобюджетных перевозок должны для увеличения времени налета по-новому подходить к организации транспортного производства, используя новый парк максимально унифицированных воздушных судов, электронную продажу билетов и регистрацию на рейсы, обеспечивая единый класс посадочных мест, высокую загрузку воздушных судов, сокращение экипажей и времени наземного обслуживания (прежде всего быстрый разворот воздушного судна), избегая стыковочных рейсов. Низкобюджетные перевозчики должны постоянно и очень активно заниматься поиском альтернативных доходов неавиационного характера в форме комиссионных вознаграждений от бронирования отелей, аренды автомобилей, сборов за пользование кредитной картой, платы за сверхнормативный багаж, предоставление мест под рекламные постеры и продукцию и т.д. В настоящее время отрасль пассажирских перевозок воздушным транспортом находится в поиске новых подходов к организации транспортного производства, а также устойчивого механизма развития и функционирования, наилучшим образом отвечающего условиям трансформации экономики. На отечественном рынке пассажирских перевозок воздушным транспортом накоплено значительное число внутриотраслевых проблем, связанных как с технологическими особенностями функционирования организаций, так и с состоянием парка воздушных судов и инфраструктуры. Модернизация материально-технической базы и объектов инфраструктуры воздушного транспорта, развитие авиационных технологий, совершенствование бизнес-моделей пассажирских авиаперевозок, развитие маршрутной сети должны сопровождаться сопряженными преобразованиями на рынке труда и образования, в области инноваций и непосредственно на рынке воздушного транспорта. Устойчивый рост транспортной доступности и авиационной подвижности населения как важнейших параметров, определяющих качество жизни населения и уровень развития экономики, должен стать стратегическим ориентиром и критерием оценки результатов функционирования сферы воздушных перевозок. Список использованной литературы: Информационный ресурс, Свободная энциклопедия «Википедия», URL: https://ru.wikipedia.org/ Информационный ресурс, Сайт компании ТКП, URL: https://www.tch.ru/ru-ru/Pages/Home.aspx Информационный ресурс, Сайт Министерства транспорта РФ, URL: https://favt.gov.ru/ Информационный ресурс, Сайт Международной ассоциации воздушного транспорта (IATA), URL: https://www.iata.org/ Годовой отчет компании «Аэрофлот» за 2018 год URL: https://ir.aeroflot.ru/fileadmin/user_upload/files/rus/reports/annual_reports/aeroflot_ar18_rus.pdf Годовой отчет компании «Аэрофлот» за 2019 год URL: https://ir.aeroflot.ru/fileadmin/user_upload/files/rus/common_info/gosa_doc_2020/AFLT-ar19-ru__1_.pdf Годовой отчет компании «Аэрофлот» за 2020 год URL: https://ir.aeroflot.ru/fileadmin/user_upload/files/rus/reports/annual_reports/ar2020_rus.pdf Годовой отчет компании «Аэрофлот» за 2021 год URL: https://ir.aeroflot.ru/fileadmin/user_upload/files/rus/common_info/gosa_doc_2022/Aeroflot_AR21_RUS_book_web.pdf Информационный ресурс, Сайт компании Аэрофлот, URL: https://www.aeroflot.ru/ru-ru Информационный ресурс, Сайт компании S7 Airlines, URL: https://www.s7.ru/ Информационный ресурс, Сайт компании Уральские авиалинии, URL: https://www.uralairlines.ru/ Информационный ресурс, Сайт компании Utair, URL: https://www.utair.ru/ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||