Газпром газораспределение лояльность 2022 3. "Анализ потребительской лояльности в сервисе"

Скачать 1.21 Mb. Скачать 1.21 Mb.

|

|

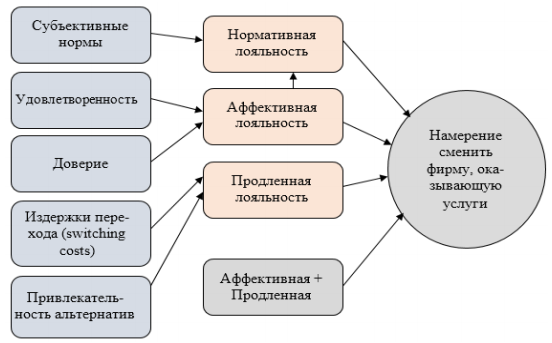

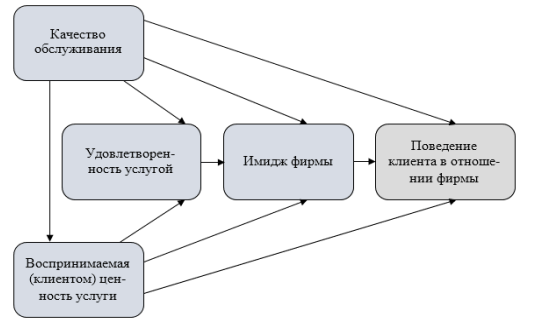

1.3 Тенденции развития системы лояльности клиентов В развитии современного рынка услуг, который характеризуется высоким уровнем конкуренции, важную роль играет уровень лояльности клиентов к компании. Наличие большого количества лояльных по отношению к компании и платежеспособных клиентов может обеспечить ей ряд значительных преимуществ как в краткосрочной, так и в долгосрочной перспективе. Исследования показывают, что пятипроцентное увеличение лояльных покупателей фирмы повышает эффективность бизнеса на 25-85% в зависимости от сферы деятельности, что особенно актуально для сферы услуг [18, c 13]. На основе исследования факторов, определяющих отношение потребителей к компании, разработана концептуальная модель потребительской лояльности [19, c 126] (см. рисунок 3). Намерение сменить эту компанию на другую является основным элементом, указывающим на лояльность клиента к компании-поставщику услуг. Это разделяет два понятия - «лояльность к компании» (хорошее отношение к организации, стабильное, добровольное экономическое взаимодействие с ней) от понятия «лояльность в поведении», т.е. принудительное взаимодействие с компанией. Намерения перейти на использование услуг конкурента у лояльного клиента минимальны или совсем отсутствуют. Клиент с низкой лояльностью будет готов сменить поставщика нужных ему услуг, если этому не помешают обстоятельства [3].  Рисунок 3 - Модель потребительской лояльности в сфере сервиса [19] Как видно из рисунка 1, в структуре этой модели выделяют следующие составляющие потребительской лояльности в сфере сервиса: аффективная лояльность - это компонент потребительской лояльности, в основе которой лежит эмоциональная привязанность потребителя к компании. Она базируется на удовлетворенности клиента использованием услуг, уверенности в надежности и качестве результата со стороны компании, благосклонности сотрудников, престижности бренда или на других психологических моментах отношений с компанией; продленная лояльность - это компонент, зависящий от внешних обстоятельств. Это «вынужденная лояльность», обусловленная невозможностью сменить поставщика услуг, либо из-за высоких экономических барьеров, либо из-за отсутствия лучшего варианта; нормативная лояльность - это компонент, основанный на социальных аспектах предрасположенности определенной компании. В этом случае причиной лояльности потребителя служат социальные связи или субъективные факторы. Например, к услугам одной и той же компании прибегают все члены семьи, поэтому каждому из них в отдельности будет сложно отказаться именно от этого поставщика. Таким образом, мы видим следующий ряд: фактор лояльности - компонент лояльности - конечный результат лояльности. Вместе с тем необходимо отметить взаимосвязь между аффективным и продленным компонентами лояльности. Если продленная лояльность низка, то аффективная лояльность особенно сильно сказывается в выборе потребителя искать нового поставщика услуг или продолжать пользоваться услугами этой компании. В случае высокого уровня продленной лояльности эмоциональный компонент не имеет значения. Нормативная лояльность также зависит от аффективного компонента модели, так как в экономических отношениях психологические и социальные стороны всегда взаимосвязаны [19, c 128]. Модель, описывающая взаимосвязь между лояльностью клиентов и персонализацией услуг фирмы, является моделью потребительской лояльности в сфере сервиса. Суть этой модели состоит в признании исключительной важности развития отношений с клиентами. Сегодня для эффективного и долгосрочного ведения бизнеса компании не могут больше позволить себе простой единый подход к обслуживанию клиентов, им необходимо учитывать индивидуальные предпочтения каждого потребителя в отдельности. Первостепенным фактором, влияющим на потребительскую лояльность к конкретной фирме, является удовлетворенность потребителей качеством услуг. Вследствие этого ориентированность услуг под предпочтения каждого потребителя станет залогом успешной деятельности компании [21]. Эта модель содержит другой набор факторов, влияющих на лояльность потребителей. Наибольший акцент делается на взаимодействии с клиентом, поскольку путем коммуникации компания может получить важные сведения о потребителе и приспособиться к его потребностям для наиболее полного их удовлетворения. Особое значение для формирования лояльности клиентов здесь имеет имидж компании. Сервисные компании предоставляют персонализированный сервис, поэтому корпоративные стандарты обслуживания позволяют во многом оптимизировать работу персонала с клиентами. Ведь сотрудник компании - это «лицо» фирмы, и в зависимости от того, насколько он вызовет доверие потребителя, окажет необходимую поддержку в случае возникновения проблем, настолько увеличится вероятность получения лояльного клиента. Доказательством правомерности вышеназванных моделей, даже при их различиях, выступает разработанная в контексте взаимодействия различных факторов лояльности друг с другом концептуальная модель потребительской лояльности в сфере услуг [21] (рисунок 2).  Рисунок 2 - Потребительская лояльность в сфере сервиса на основе взаимосвязи факторов Исходя из данной модели, лояльность клиента здесь также определяется его поведением по отношению к компании. Это поведение, в свою очередь, вырабатывается под влиянием ряда коррелирующих факторов [21]: качество обслуживания - основополагающий фактор, напрямую влияющий на потребительскую лояльность в сфере услуг; обуславливается соотношением реального результата от оказанной услуги с ее ожиданием, влияет на воспринимаемую потребителем ценность услуги; воспринимаемая ценность - фактор, базирующийся на ощущении потребителя касательно обоснованности стоимости, которую он выплачивает за предоставление обслуживания. В случае если воспринимаемая ценность мала, то потребитель чувствует, что переплачивает за услугу, а если высока, то сервис, согласно его суждению, стоит затраченных денег. Этот компонент модели противопоставляется издержкам клиента, которые он должен затратить для получения результата от услуги; удовлетворенность услугой - это фактор, который представляет собой результат взаимодействия вышеназванных компонентов модели (качества обслуживания и воспринимаемой ценности). Если качество оказания услуги было на должном уровне, а ее воспринимаемая ценность была высока, то удовлетворенность услугой максимальна; имидж фирмы - суммарный фактор, в котором объединены все указанные выше. Сервисная компания создает свой имидж в первую очередь через предоставляемые ею услуги и их исполнителей. Отсюда, становление имиджа компании в сознании клиента основывается на опыте взаимодействия потребителя с компанией, а конкретно - была ли услуга качественной, обоснованно ценной и принесла ли она ожидаемый, удовлетворяющий требованиям результат. Если фирма выполняет эти условия, то клиенты сами сформируют ее благоприятную репутацию; поведение клиента в отношении фирмы - итог взаимодействия рассмотренных показателей и главный фактор потребительской лояльности. Если потребитель не прекращает интенсивное сотрудничество с фирмой, советует ее в собственном окружении, обладает привязанностью к ее предложениям, в таком случае этого покупателя возможно охарактеризовать как лояльного. Если же ситуация противоположна, следовательно, один или несколько компонентов модели не устраивают клиента, заставляя его находить другие варианты, где все факторы будут для него приемлемы. Динамично развивающимся направлением в менеджменте являются корпоративные стандарты обслуживания клиентов. Они доминируют в развитии отношений между компанией и потребителями, а также фактически осуществляют «маркетинг отношений». Корпоративные стандарты обслуживания клиентов влияют на качество оказания услуг, удовлетворенность от их результата, экономическую эффективность обслуживания, немедленное исправление недостатков в обслуживании, а также на уровень коммуникации с клиентом [15, c 42]. Следующим важным вопросом формирования лояльности в сфере сервиса является цепочка «услуга-прибыль», которая позволяет отслеживать, как формируются преимущества компании на всех этапах предоставления какой-либо услуги. Начало цепочки стоит на уровне сотрудников компании. В случае если работники отождествляют себя с фирмой, а также удовлетворены условиями работы, следовательно, они нацелены на потребителей и их удовлетворение. В дальнейшем при удачном сотрудничестве работников с потребителями начнет формироваться самоидентификация клиентов с компанией и их лояльное отношение к ней. Вследствие этого уменьшится сопротивление потребителей по оплате услуг, а воспринимаемая ценность услуг увеличится [18, c 15]. Таким образом, при хорошо функционирующей цепочке прибыль от услуг, предоставляемых компанией, будет расти. В восприятии ценности оказываемых услуг важную роль играет бренд компании. Модель восприятия бренда в сфере услуг основана на влиянии различных составляющих маркетинговой политики компании [20, c 169]: На формирование специфического восприятия бренда с точки зрения потребителей, сотрудников и руководства самой организации влияет внешняя, внутренняя и интерактивная маркетинговая деятельность фирмы. Бренд компании также играет объединяющую роль в формировании отношения всех сторон к компании и ее услугам. Таким образом, тенденции формирования потребительской лояльности в сфере сервиса имеют общие черты: удовлетворенность клиента услугой и качество обслуживания. Высокая значимость корпоративных стандартов обслуживания в формировании лояльности наблюдается в связи с их интеграцией в процесс предоставления услуг потребителям. Особое внимание необходимо обращать на имидж и бренд компании-поставщика услуг, экономические барьеры перехода от одной фирмы к другой, воспринимаемую ценность услуг и ее соотношение с действительной ценностью. 2 анализ качества потребительской лояльности ООО «Газпром Газораспределение Йошкар-Ола» 2.1 Технико-экономическая деятельность предприятия ООО «Газпром газораспределение Йошкар-Ола» - единственная газораспределительная организация на территории Республики Марий Эл, обеспечивающая на высоком профессиональном уровне газоснабжение республики и безопасность потребителей газа. Приоритетные направления - техническое обслуживание, газификация региона, модернизация объектов газоснабжения, работа с потребителями газа по принципу «единого окна». Внутридомовое газовое оборудование и внутренние газопроводы - это сферы особого внимания газовиков. ООО «Газпром газораспределение Йошкар-Ола» проводит техническое обслуживание ВДГО и внутренних сетей. Разработана система работы, позволившая взять под контроль практически все находящееся в эксплуатации оборудование, обеспечив высокий уровень безопасности потребителей газа. В отдельный блок выделены строительно-монтажные работы. Все этапы работ от топографо-геодезических изысканий до пуско-наладочных работ выполняются самостоятельно. ООО «Газпром газораспределение Йошкар-Ола» - единственная компания в республике, предлагающая предприятиям и частным лицам полный комплекс услуг по газификации по принципу «единого окна». Стратегия развития компании определяется созданием условий для эффективного выполнения главной задачи - безаварийной и бесперебойной транспортировки газа. Она включает в себя продолжение газификации региона, модернизацию объектов газоснабжения, укрепление производственной базы компании, развитие автоматизации рабочих процессов. От обеспеченности организации персоналом и эффективности его использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей. Показатели обеспеченности организации персоналом в 2018-2020 гг. представлены в таблице 1. Таблица 1 - Показатели обеспеченности организации персоналом

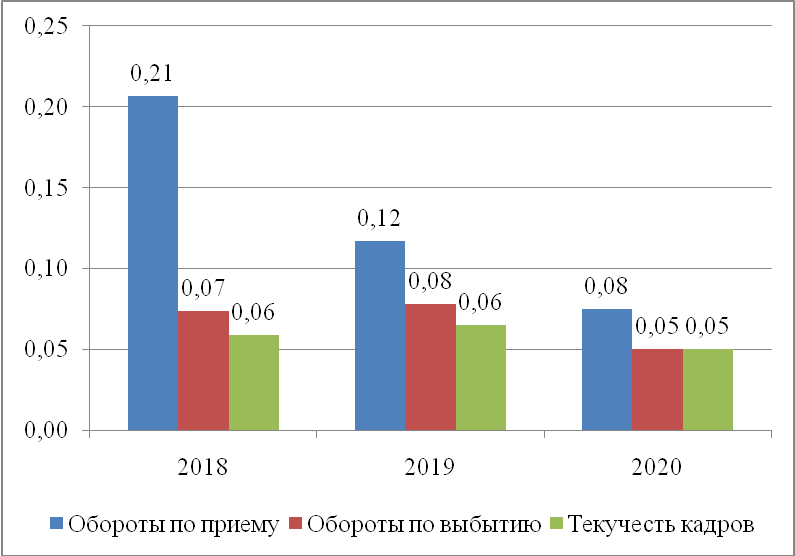

Анализируя динамику трудовых ресурсов можно выявить тенденция к уменьшению численности персонала. Анализ коэффициентов, характеризующих движение кадров, позволяет говорить о невысокой степени текучести персонала. Для наглядности отразим динамику показателей движения персонала ООО «Газпром газораспределение Йошкар-Ола» на рисунке 1.  Рисунок 1 - Динамика показателей движения персонала В отчетном периоде коэффициент оборота по приему уменьшился на 0,13, коэффициент оборота по выбытию уменьшился на 0,02, что свидетельствует о уменьшении как набора работников, так и их увольнения. Коэффициент текучести кадров снизился на 0,01, что положительно характеризует ситуацию с текучкой кадров и свидетельствует о том, что ежегодно обновляется не более 5% персонала организации. Таким образом, коэффициенты приема, выбытия и текучести кадров в отчетном периоде имеет невысокие значения, то есть небольшое количество работников ежегодно увольняется и такое же большое количество принимается на работу. Это особенно актуально в связи с тем, что вновь принятых работников необходимо доучивать, предоставлять им время на адаптацию к условиям работы на организации. В свою очередь, в связи с увольнением работников организация несет потери, связанные с ранее затратами на обучение работников. Показатели использования фонда заработной платы (ФЗП) в 2018-2020 гг. представлены в таблице 2. Таблица 2 - Показатели использования ФЗП

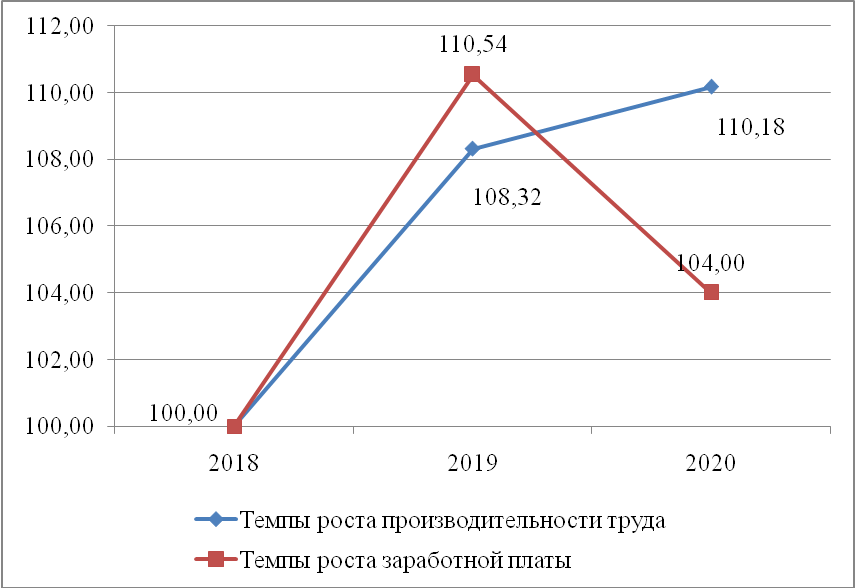

Таким образом, в отчетном периоде произошло уменьшение среднесписочной численности работников на 3 чел. (-0,30%). Фонд заработной платы вырос на 34849 тыс. руб. (+14,61%). Среднемесячная плата в 2020 г. составила 22782 руб. на человека, что на 2964 руб., то есть на 14,95% выше уровня 2018 года. В отчетном периоде производительность труда выросла на 151 тыс. руб. (+19,34%). Динамика темпов роста заработной платы и производительности труда работников представлена на рисунке 2.  Рисунок 2 - Динамика заработной платы и производительности труда Таким образом, можно сделать вывод, что темпы роста заработной платы в 2019 году опережают темпы роста производительности труда, что отрицательно характеризует эффективность кадрового потенциала организации в этом году. Однако в 2020 году рост зарплаты значительно отстает от роста производительности труда, что характеризуется положительно. Таким образом, в 2020 году производительность труда одного работника растет быстрее прироста величины заработной платы по организации, что характеризуется положительно. Этот рост вызван значительным приростом выручки от продаж на фоне снижения численности персонала. В свою очередь, темпы роста заработной платы снизились в результате роста ее среднемесячного размера на фоне снижения персонала. Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности. От ее уровня зависят финансовые результаты деятельности организации, финансовое состояние субъектов хозяйствования. Анализ затрат на 1 руб. выручки в ООО «Газпром газораспределение Йошкар-Ола» за 2018-2020 гг. представлен в таблице 3. Таблица 3 - Показатели затрат на 1 руб. выручки

Таким образом, затраты в расчете на 1 руб. выручки снизились в 2020 году на 2 коп. по сравнению с 2018 годом. Таким образом, в отчетном периоде удельный вес затрат снизился, что характеризуется положительно, так как темпы роста выручки от реализации продукции превышают темпы роста затрат на реализацию в 2018-2020 гг., то есть эффективность деятельности организации растет. Основные технико-экономические показатели организации позволяют объективно оценить эффективность хозяйственной деятельности организации за предыдущий период. Динамика основных экономических показателей ООО «Газпром газораспределение Йошкар-Ола» в 2018-2020 гг. представлена в таблице 4. Таким образом, в 2018-2020 гг. валовой объем деятельности вырос на 148145 тыс. руб. (+18,98%). Анализируя эффективность использования основных фондов, мы выявили, что фондоотдача в 2020 г. по сравнению с 2018 г. снизилась на 0,70 руб./руб. при росте объема реализации и стоимости основных средств. В 2018-2020 гг. оборотные средства выросли на 85692 тыс. руб. или на 37,07%. Таблица 4 - Динамика основных экономических показателей организации

По итогам 2020 года наибольший удельный вес в структуре оборотных активов составляют запасы. Длительность оборачиваемости оборотных активов при этом выросла на 26 дней, что является негативным показателем. Одним из важнейших факторов увеличения объема производства продукции является обеспеченность организации основными средствами в необходимом количестве и ассортименте и более полное и эффективное их использование. Анализ фондовооруженности труда работников ООО «Газпром газораспределение Йошкар-Ола» в 2018-2020 гг. представлен в таблице 5. Таблица 5 - Показатели фондовооруженности труда работников

Таким образом, из данных таблицы 7 следует, что фондовооруженность труда работников ООО «Газпром газораспределение Йошкар-Ола» выросла в 2018-2020 гг. в результате опережающего прироста величины основных средств на балансе по сравнению с некоторым снижением среднесписочной численности работников. Рассмотрим показатели эффективности использования основных фондов организации в таблице 6. Таблица 6 - Показатели эффективности использования основных фондов

Таким образом, фондоотдача в исследуемом периоде снижается, фондоемкость соответственно растет, что обусловлено опережающим приростом величины основных средств на балансе относительно темпов прироста выручки. Фондорентабельность в 2018-2020 гг. снижается. Можно отметить, что снижение фондоотдачи вызвано опережением темпами стоимости основных темпов роста выручки. Такое снижение фондоотдачи обусловлено, прежде всего, снижением выручки от реализации по сравнению с темпами роста ОПФ. При этом рентабельность основных производственных средств на протяжении 2018-2020 гг. также падает. Анализ финансовых результатов ООО «Газпром газораспределение Йошкар-Ола» за 2018-2020 гг. представлен в таблице 7. Таблица 7 - Показатели финансовых результатов организации, тыс. руб.

Как можно сделать вывод из таблицы 7, выручка от продажи за 2020 год выросла на 148 145 тыс. руб. (+18,98%) по сравнению с 2018 годом. Себестоимость реализованной продукции также выросла - на 95115 тыс. руб. (+17,04%). Валовая прибыль выросла в 2020 году по сравнению с 2018 годом на 53 030 тыс. руб. Коммерческие расходы снизились, а управленческие расходы выросли. Как следствие – рост эффективности основной деятельности организации под влиянием отстающего темпа роста себестоимости реализованной продукции и оказанных услуг по отношению к темпу роста выручки. Прибыль от реализации продукции и услуг выросла в 2020 году по сравнению с 2018 годом. В 2018-2020 гг. организация вела операционную деятельность, расходы по ее обеспечению ежегодно снижались в 2018-2020 гг., что в конечном итоге отразилось на дальнейшем росте финансовых результатов, вследствие чего прибыль до налогообложения выросла с 86 117 тыс. руб. в 2018 году до 108 340 тыс. руб. в 2020 году. Чистая прибыль также выросла – на 28,56%. Для оценки эффективности управления оборотными активами рассчитаем показатели деловой активности, к которым относятся показатели оборачиваемости (таблица 8). Таблица 8 - Коэффициенты деловой активности

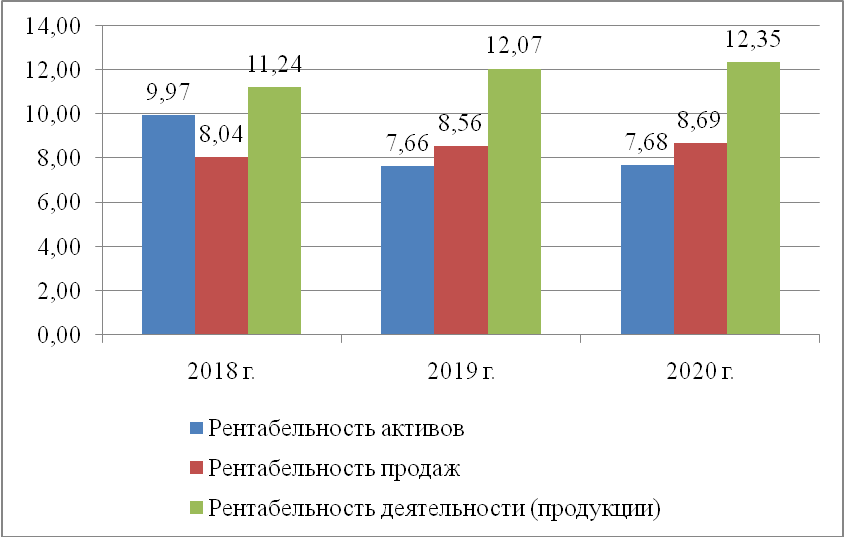

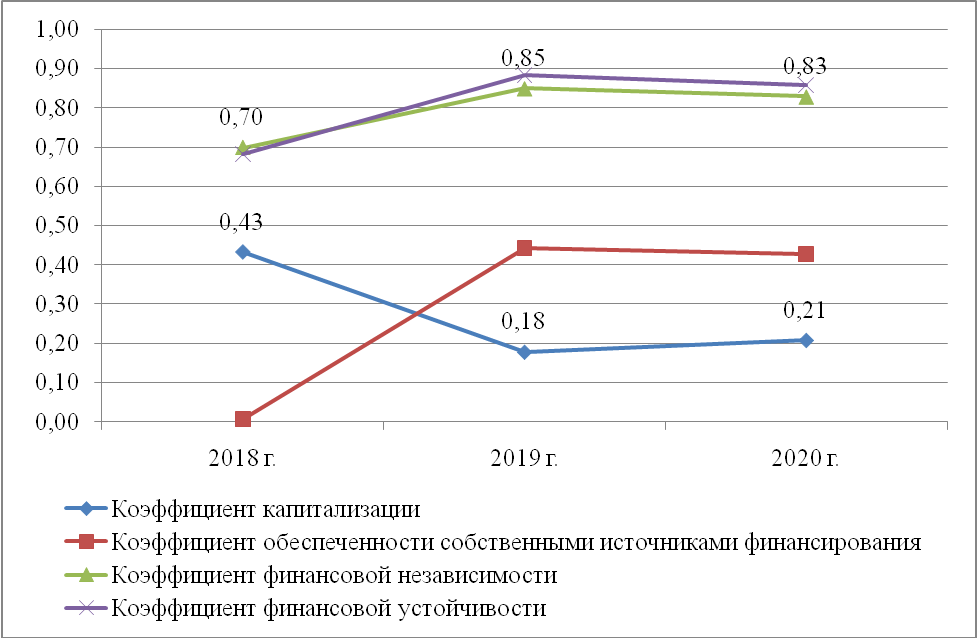

Для ООО «Газпром газораспределение Йошкар-Ола» в отчетном периоде динамика коэффициентов деловой активности является двоякой. Длительность оборачиваемости материальных ресурсов снижается, что является положительной тенденцией. Это вызвано ускорением оборачиваемости запасов. Коэффициент общей оборачиваемости капитала (ресурсоотдача) снижается, что характеризуется положительно, так как темпы роста выручки опережают темпы роста имущества организации, то есть дополнительный прирост выручки обеспечивается меньшим вложением в активы. Коэффициент оборачиваемости мобильных средств при этом ежегодно снижается, что характеризуется негативно, так как темы роста оборотных активов опережают темпы роста выручки. Коэффициент отдачи собственного капитала ежегодно растет, что характеризуется положительно, так как собственники получают больше выручки на каждый вложенный рубль. Период погашения задолженности поставщикам несколько снизился в исследуемом периоде. Динамика рентабельности ООО «Газпром газораспределение Йошкар-Ола» в 2018-2020 гг. представлена на рисунке 3.  Рисунок 3 - Динамика рентабельности предприятия Рентабельность деятельности организации на протяжении 2018-2020 гг. растет, что говорит об опережающем темпе роста цен на продукцию (работы, услуги) по сравнению с темпами роста цен на сырье и материалы. Рентабельность продаж растет, что характеризуется положительно и говорит о росте эффективности сбытовой политики предприятия. Рентабельность активов, напротив, снижается. Темпы роста выручки от реализации опережают темпы роста затрат, что говорит о сросте эффективности деятельности организации. Прирост материальных затрат вызван ростом удельных затрат на единицу продукции. Прирост затрат на оплату труда связан с ростом заработной платы. Чтобы дать характеристику возможности анализируемого предприятия своевременно расплачиваться с финансовыми обязательствами, необходимо рассчитать следующие показатели (рисунок 4).  Рисунок 4 - Показатели ликвидности и платежеспособности предприятия Как видно из данных рисунка 4, значение коэффициента абсолютной ликвидности на конец отчетного периода соответствовало нормативному ограничению. Таким образом, предприятие имеет высокую срочную платежеспособность (81% при нормативе не менее 20%). Коэффициент критической ликвидности также соответствует нормативу (> 1), более того, в 2018-2020 гг. вырос с 1,59 до 2,2. Коэффициент текущей ликвидности по итогам 2020 года равен 2,75, что также соответствует нормативу. Коэффициент обеспеченности собственными средствами в 2018-2020 гг. был достаточным, то есть у предприятия имеются собственные оборотные средства. Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия. Финансовые коэффициенты ООО «Газпром газораспределение Йошкар-Ола» в 2018-2020 гг. представлены на рисунке 5.  Рисунок 5 - Финансовые коэффициенты деятельности ООО «Газпром газораспределение Йошкар-Ола» в 2018-2020 гг. Исходные данные для SWOT-анализа OOO «Газпром газораспределение Йошкар-Ола» представлены в таблице 9. Таблица 9 - Исходные данные для SWOT-анализа

Матрица SWOT для OOO «Газпром газораспределение Йошкар-Ола» представлена в таблице 10. Таблица 10 - Матрица SWOT для OOO «Газпром газораспределение Йошкар-Ола»

Успех предприятия во многом определяется правильным выбором рынков, на которых оно будет работать. Таким образом, в целом можно сделать вывод об улучшении всех финансовых результатов организации за 2018-2020 гг., что связано прежде всего с уменьшением доли затрат в структуре реализации продукции и оказанных услуг. Дальнейшего снижения себестоимости продукции можно ожидать лишь при сокращении постоянных расходов. Возможности для снижения этих затрат имеются, но реализовать их в условиях постоянного снижения объемов реализации очень трудно. Анализ финансовой устойчивости показывает, что организация достигает на протяжении всего исследуемого периода оптимального значения соответствующих коэффициентов. Зависимость фирмы от заемных источников остается невысокой на протяжении всего исследуемого периода. Следовательно, баланс ООО «Газпром газораспределение Йошкар-Ола» можно признать удовлетворительным, а само предприятие состоятельным. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||