Диплом (прибыль) Дельмар1. Анализ прибыли предприятия (на примере ооо Дельмар)

Скачать 3.29 Mb. Скачать 3.29 Mb.

|

3.2 Оценка эффективности мероприятий по повышению прибыли предприятия «Дельмар»В рамках разработки мероприятий по повышению прибыли предприятия «Дельмар» в настоящей работе было предложено три мероприятия: Мероприятие 1 –– Обновление ассортимента и внедрение новых ассортиментных групп продукции предприятия «Дельмар». Планируется внедрение новых ассортиментных групп продукции для реализации посредством в процессе оптовой торговли. Мероприятие 2 – Снижение издержек при закупке продукции с помощью внедрения метода «рейтинга поставщиков». Снижение издержек для предприятия «Дельмар» планируется при осуществлении закупок продукции посредством «рейтинга поставщиков». Мероприятие 3 – Изменение сбытовой политики предприятия «Дельмар» (усиление региональных оптовых продаж). Планируется увеличение доли сбыта продукции в различных городах и регионах России (снижение доли Санкт-Петербурга в сбытовой политике). Общая смета затрат на реализацию мероприятий по увеличению прибыли предприятия «Дельмар» приводится в таблице 3.5. В таблице 3.5 приводятся уже рассчитанные единовременные затраты без учета текущих затрат, так как текущие затраты будут покрываться уже с прибыли предприятия «Дельмар» в ходе хозяйственной деятельности. Следовательно, можно увидеть, что на все предложенные мероприятия по повышению прибыли предприятию «Дельмар» потребуется единовременных затрат в плановом периоде в размере 1031,0 тыс. руб. Таблица 3.5 – Смета затраты на реализацию мероприятий по поавшению прибыли предприятия «Дельмар» на плановый период

Единовременные затраты на реализацию мероприятий по увеличению прибыли предприятия «Дельмар» в размере 1031,0 тыс. руб. включаются в себестоимость предприятия при расчете на плановый период. Источник финансирования – собственные средства учредителей ООО «Дельмар». Далее рассчитывается эффективность предложенных мероприятий по повшению прибыли предприятия «Дельмар». Для расчета эффективности принимаются следующие значения. Согласно теоретическим данным и данным экспертных оценок в сфере оптовой торговли внедрение новых ассортиментных групп продукции предприятия и изменение сбытовой политики по реализации продукции в регионах повысит объем продаж в плановом периоде на 2-3 %. Повышение прибыли обусловлено тем, что внедряться в оптовую торговлю будут наиболее продаваемые группы продукции, также повышение прибыли обусловлено тем, что потребность в продукции предприятия «Дельмар» выше в предлагаемых регионах сбыта. Дополнительная выручка от реализации мероприятий по внедрению новых ассортиментных групп и изменения сбытовой политики составит: 224398,0 * 2,5 % = 5609,5 тыс. руб. Применение метода «рейтинга поставщиков» направлено на снижение себестоимости, издержек при закупке продукции. Планируется снижение себестоимости и снижение затрат на оптовые закупки реализуемой продукции предприятия ТД «Дельмар» в плановом периоде на 1-2 %. Снижение себестоимости в плановом периоде составит: 190876,0 * 1,5 % = 2863,1 тыс. руб. При этом необходимо учитывать, что себестоимость и увеличится на сумму затрат, необходимую для проведения мероприятий на 1031,0 тыс. руб. Следовательно, необходимо от суммы затрат на мероприятия отнять сумму снижения издержек в плановом периоде: 2863,1 – 1031,0 = 1832,0 тыс. руб. Себестоимость снизится в плановом периоде на -1832,0 тыс. руб. Экономический эффект (Ээ) от реализации мероприятий по повышению прибыли предприятия «Дельмар» определяется как разность прибыли до и после внедрения мероприятий (формула 3.1): Ээ = ВП1 – ВП0, (3.1) где Ээ – экономический эффект, руб.; ВП1, ВП0 – валовая прибыль после и до мероприятий, руб. Ээ = 5609,5 – 1031,0 = 7441,5 тыс. руб. Коэффициент эффективности (Кэф) предложенных в работе мероприятий по повышению прибыли предприятия «Дельмар» можно рассчитать по следующей формуле (формула 3.2): Кэф = П / З, (3.2) где Кэф – коэффициент эффективности; П – прибыть в результате реализации мероприятий; З – затраты на мероприятия. Кэф = 7441,5 / 1031,0 = 7,22 Коэффициент эффективности мероприятий по повышению прибыли выше единицы (7,22), что доказывает эффективность мероприятий. Для за основу берется выручка и прибыль предприятия «Дельмар» за 2019 год и рассчитываются финансовые результаты предприятия на плановый период, меняются показатели выручки и себестоимости. В результате реализации мероприятия также существенно снижаются прочие расходы, так как расходы обусловлены затратами на хранение запасов продукции, которая будут реализована посредством торговли в других регионах. Остальные показатели принимаются в значении 2019 года. Оценка эффективности мероприятий по увеличению прибыли предприятия «Дельмар» в плановом периоде приводится в таблице 3.6. Таблица 3.6 – Оценка эффективности мероприятий по увеличению прибыли предприятия «Дельмар» в плановом периоде

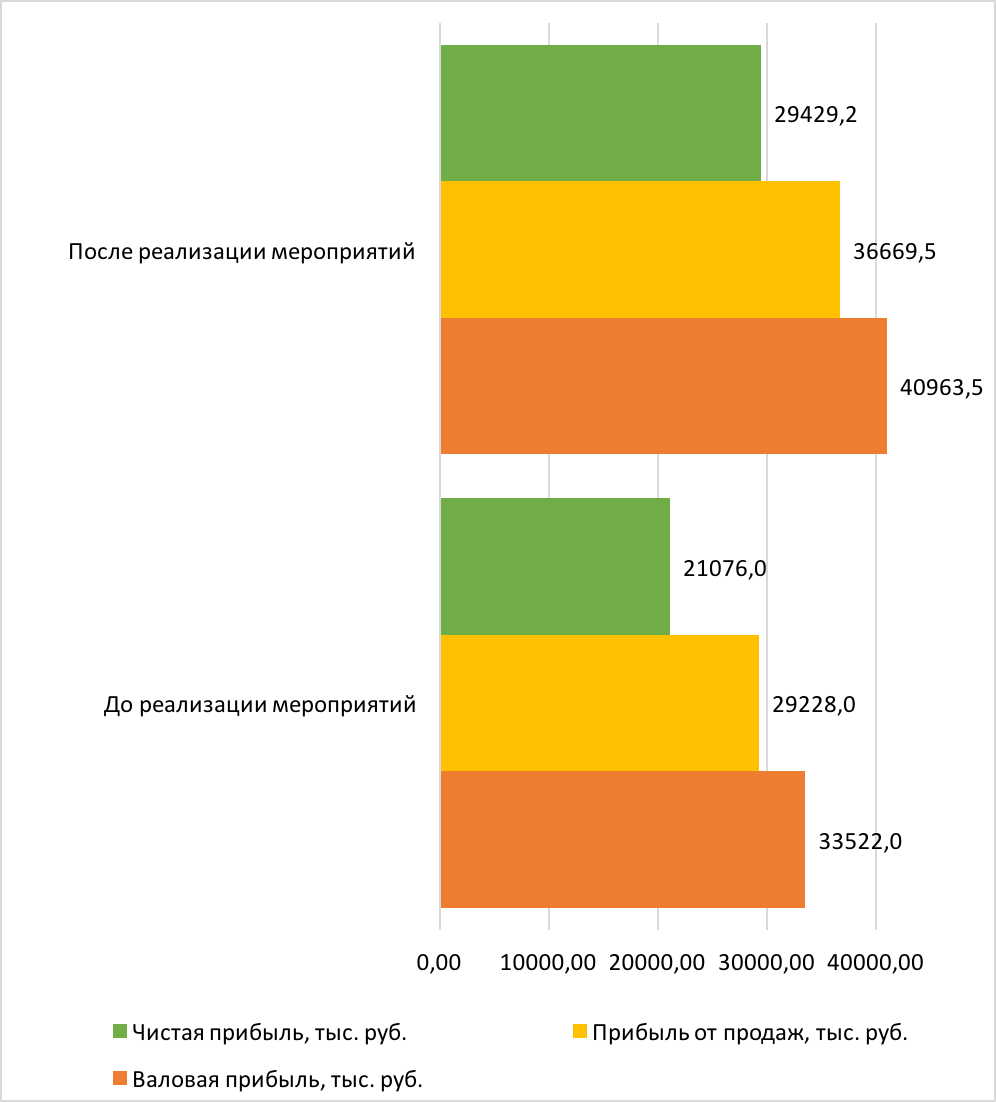

Можно четко увидеть согласно аналитической таблице 3.6, что цель исследования достигнута и происходит рост выручки и прибыли предприятия «Дельмар» в результате реализации всех предложенных мероприятий. Увеличение прибыли предприятия после реализации мероприятий по увеличению прибыли представлена на рисунке 3.4. Таким образом, можно сделать следующие выводы об эффективности предложенных мероприятий по повышению прибыли предприятия «Дельмар» Рост выручки после реализации мероприятий по повышению прибыли предприятия «Дельмар» составляет 5905,6,0 тыс. руб., на 2,5 %. Снижение себестоимости предприятия «Дельмар» при этом после реализации предложенных мероприятий за счет снижения издержек при закупках составляет -1832,0 тыс. руб., на 1,0 %. Также происходит увеличение валовой (операционной) прибыли предприятия «Дельмар» после реализации мероприятий по повышению прибыли в плановом периоде на 7441,5 тыс. руб., на 22,1 %. Прибыль от реализации предприятия «Дельмар» после реализации предложенных мероприятий увеличивается на 7441,5 тыс. руб., на 25,5 %.  Рисунок 3.4 – Динамика прибыли предприятия ТД «Дельмар» после реализации мероприятий по повышению прибыли (тыс. руб.) Рисунок 3.4 – Динамика прибыли предприятия ТД «Дельмар» после реализации мероприятий по повышению прибыли (тыс. руб.)При этом чистая прибыль предприятия «Дельмар» после реализации мероприятий по повышению прибыли увеличивается в плановом периоде в целом на 7301,2 тыс. руб., на 39,6 %, что можно считать довольно высоким показателем повышения прибыли для предприятия. Экономический эффект (Ээ) от реализации мероприятий по повышению прибыли предприятия «Дельмар» составляет 7441,5 тыс. руб. Коэффициент эффективности мероприятий по повышению прибыли выше единицы (7,22), что доказывает эффективность мероприятий. Таким образом, предложенные мероприятия по повышению прибыли предприятия «Дельмар» являются экономически эффективными и обоснованными, так как повышают все показатели прибыли и финансовые результаты деятельности предприятия в плановом периоде. Высокий уровень повышения прибыли важен тем, чтобы перекрыть убытки, которые были отмечены в деятельности предприятия в 2019 году. Происходит повышение прибыли предприятия «Дельмар» в плановом периоде, что и являлось целью настоящего исследования. Предложенные мероприятия могут быть применены в практической деятельности. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||