Диплом (прибыль) Дельмар1. Анализ прибыли предприятия (на примере ооо Дельмар)

Скачать 3.29 Mb. Скачать 3.29 Mb.

|

2.2 Анализ технико-экономических показателей предприятия «Дельмар»Целью предприятия «Дельмар», как коммерческой организации является получение прибыли от собственной производственной деятельности. Сравнительны анализ бухгалтерского баланса предприятия ООО «Дельмар» за 2017-2019 годы приводится в таблице 2.1 и таблице 2.2. Согласно данным таблицы 2.1 можем увидеть, что происходит увеличение активов предприятия в 2018 году по отношению к 2017 году на 2743,0 тыс. руб., на 4,9 % и в 2019 году по отношению к 2018 году на 2490,0 тыс. руб., или на 4,2 %. Увеличение активов происходит преимущественно за счет увеличения долгосрочных вложений на 141,0 тыс. руб., на 4,5 % в 2019 году по отношению к 2018 году. Также увеличиваются долгосрочные финансовые вложения на 141,0 тыс. руб. в 2019 году к 2018 году, на 4,5 %. В оборотных активах основную долю занимают запасы предприятия «Дельмар» (закупленная для реализации продукция) и дебиторская задолженность и запасы (закупленная продукция для реализации). Происходит увеличение запасов в 2019 году по отношению к 2018 году на 937,0 тыс. руб., на 3,5 %, также происходит увеличение дебиторской задолженности в 2019 году к 2018 году на 856,0 тыс. руб., или на 4,4 %. Существенный рост наблюдается по прочим оборотным активам предприятия «Дельмар» в 2019 году по отношению к 2018 году, на 635,0 тыс. руб., на 54,4 % и прочих внеооборотных активов на 142,0 тыс. руб., на 7,1 %. Собственный капитал предприятия «Дельмар» увеличился в 2018 году по отношению к 2017 году на 576,0 тыс. руб., на 3,1 %, также увеличился в 2019 году по отношению к 2018 году на 1096,0 тыс. руб. или на 5,7 %. Увеличение собственного капитала происходит за счет увеличения нераспределенной прибыли в 2019 году на 1096,0 тыс. руб., или на 5,8% по отношению к 2018 году. Также произошел рост кредиторской задолженности предприятия «Дельмар» в 2019 году на 958,0 тыс. руб., или на 4,5 %. Таблица 2.1 – Горизонтальный баланс предприятия «Дельмар» за период 2017-2019 годы (активы)

Таблица 2.2 – Горизонтальный баланс предприятия «Дельмар» за 2017-2019 годы (пассивы)

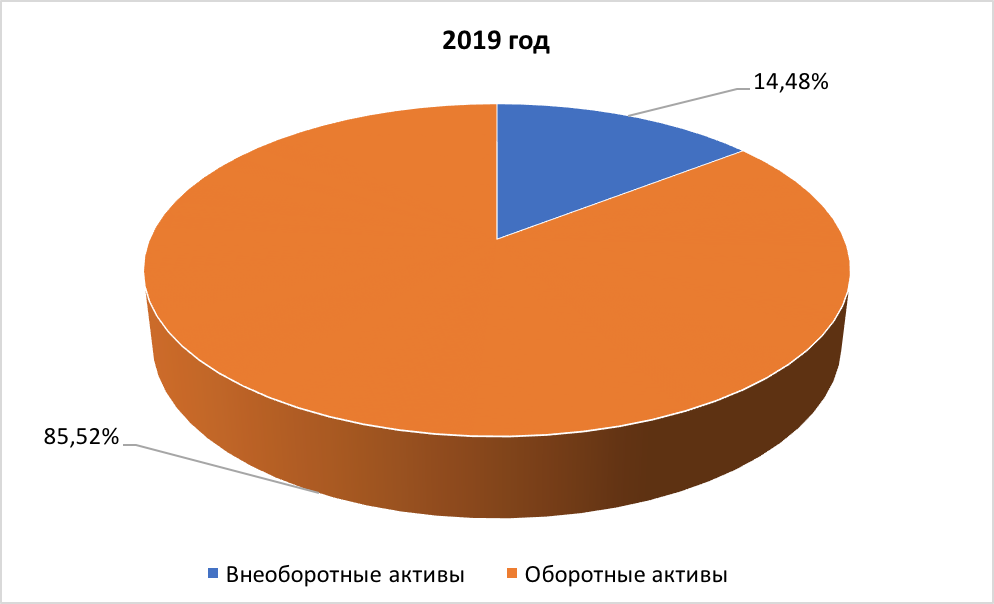

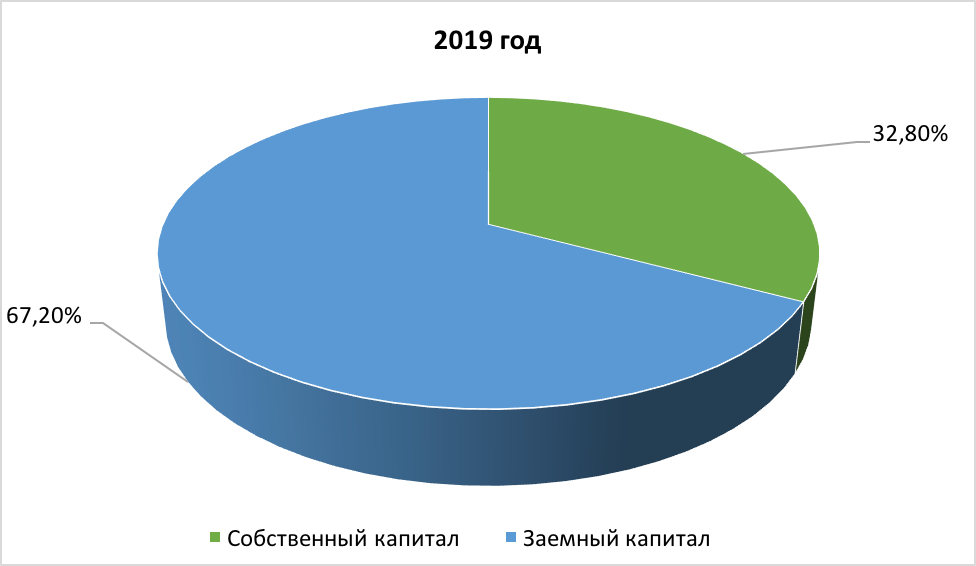

Необходимо рассмотреть структуру баланса предприятия «Дельмар» за 2019 год, так как соотношение внеооборотных и оборотных активов является неудовлетворительным, соотношение приводится на рисунке 2.4.  Рисунок 2.4 – Структура активов предприятия «Дельмар» за 2019 год, % Рисунок 2.4 – Структура активов предприятия «Дельмар» за 2019 год, %Оборотные активы в 2019 году существенно превышают внеоборотные, соотношение составляет 85,52 % оборотных активов к 14,48 оборотных активов, что является отрицательным фактором. У предприятия «Дельмар» слишком много запасов, доля запасов в активах занимает 45,1 %. Соотношение собственного и заемного капитала предприятия «Дельмар» приводится на рисунке 2.5. Соотношение собственного и заемного капитала должно составлять 50 % на 50 %, оптимальным д считается соотношение 60 % заемного капитала к 40 % собственного капитала. Соотношение собственного и заемного капитала предприятия «Дельмар» в 2019 году составило 32,80 % собственного капитала и 67,2 % заемного капитала. Предприятие «Дельмар» демонстрирует низкий коэффициент эффективности и зависит от заемных средств.  Рисунок 2.5– Структура пассивов предприятия «Дельмар» за 2019 год, % Рисунок 2.5– Структура пассивов предприятия «Дельмар» за 2019 год, %Анализ абсолютных показателей ликвидности предприятия «Дельмар» проводится в таблице 2.3. Таблица 2.3 – Анализ абсолютных показателей ликвидности предприятия «Дельмар» за период 2017-2019 годы

Можем увидеть, что первое условие ликвидности баланса предприятяи «Делмар» не соблюдается весь период. Второе условие ликвидности баланса выполняется весь период за 2017-2019 годы. Третье условие ликвидности баланса также не выполняется весь период, четвертое условие соблюдается. Таким образом, баланс предприятия «Дельмар» является не полностью ликвидным за весь анализируемый период 2017-2019 годы. Таблица 2.4 – Анализ абсолютных показателей ликвидности предприятия «Дельмар» за период 2017-2019 годы

Таблица 2.5 – Анализ относительных показателей ликвидности предприятия «Дельмар» за период 2017-2019 годы

Нормативное значение коэффициента абсолютной ликвидности должно составлять от 0,2 до 0,5. Можем увидеть, что значения абсолютной ликвидности у предприятия «Дельмар» намного ниже нормативных значений, то есть предприятие не может оплатить собственных краткосрочных обязательств из быстрореализуемых активов. Рекомендуемое значение коэффициента критической ликвидности должно составлять от 0,7 до 1,0. Коэффициент критической ликвидности находится практически в зоне нормативных значений, то есть у предприятия «Дельмар» есть возможность покрыть краткосрочные обязательства из быстро реализуемых активов (в основном из запасов). Рекомендуемое значение коэффициента текущей ликвидности составляет 1,5-2,5. Коэффициент текущей ликвидности предприятия «Дельмар» намного ниже нормативных значений, при этом коэффициент снижается на -0,02 п.п в 2018 году по отношению к 2017 году и на -0,01 в 2019 году по отношению к 2018 году. То есть покрыть долгосрочные обязательства из труднореализуемых активов предприятие не может. Следовательно, можем сделать вывод, что уровень ликвидности предприятия «Дельмар» по относительным коэффициентам ниже нормативных, что означает не высокий уровень платежеспособности. Анализ финансовой устойчивости предприятия «Дельмар» приводится в таблице 2.6. Таблица 2.6 – Анализ относительных показателей финансовой устойчивости предприятия «Дельмар» за период 2017-2019 годы

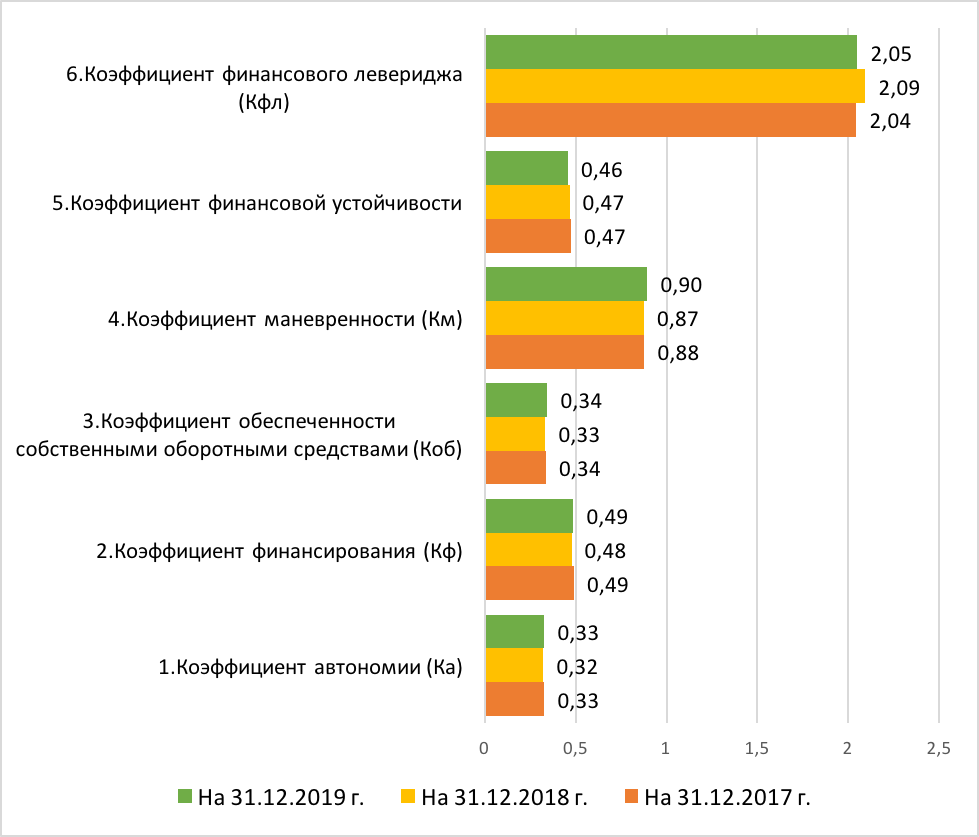

Коэффициент автономии в норме должен составлять 0,5 (то есть практически равное соотношение собственного и заемного капитала) Показатель предприятия «Дельмар» составляет 0,33, то есть ниже нормативных зачений. Следовательно, у предприятия «Дельмар» низкий уровень автономии и предприятие зависит от заемных средств. Показатели коэффициента финансирования (Кф) должен составлять в норме 1 и выше, у предприятия «Дельмар» данный показатель немного ниже нормативных значений (0,49 в 2019 году), следовательно, можно сделать вывод, что предприятие опирается на внешнее финансирование. Коэффициент обеспеченности оборотными средствами (Коб) предприятия «Дельмар» выше нормативных значений, данный показатель должен в норме составлять 0,1 и выше. Следовательно, предприятие демонстрирует высокий уровень обеспеченности собственными средствами. Коэффициент маневренности (Км) в нормативном знаении должен составлять 0,2-0,5, коэффициент на предприятии «Дельмар» намного выше нормативных значений, то есть предприятие демонстрирует маневренность. Коэффициент финансовой устойчивости (Кфу) в нормативных значениях должен быть равен 1, допускается значение 0,8,-0,9. Можем увидеть, что на предприятии «Дельмар» коэффициент составляет 0,46 по состоянию на 2019 год, то есть низкий уровень финансовой устойчивости. Коэффициент финансового левериджа (Кфл) составляет 2,05 по состоянию на 2019 год хотя нормативное значение коэффициента 0,5-0,8. Таким образом, финансовая устойчивость предприятия «Дельмар» ниже уровня по относительным показателям финансовой устойчивости.  Рисунок 2.6 – Показатели финансовой устойчивости предприятия «Дельмар» Далее в таблице 2.7 проведем оценку деловой активности предприятия «Дельмар» за период 2017-2019 годы. Таблица 2.7 – Анализ относительных показателей деловой активности предприятия «Дельмар»

Можем увидеть, что у предприятия «Дельмар» повысились показатели оборачиваемости оборотных активов на 2,86 %, при этом за период снизились показатели оборачиваемости запасов на -2,08 %. Снизились немного показатели оборачиваемости дебиторской задолженности на -0,68 % в 2019 году, также снизились немного показатели по оборачиваемости кредиторской задолженности на -1,76 % в 2019 году по отношению к 2018 году. Снижение показателей оборачиваемости отрицательно характеризует деловую активность предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||