Диплом (прибыль) Дельмар1. Анализ прибыли предприятия (на примере ооо Дельмар)

Скачать 3.29 Mb. Скачать 3.29 Mb.

|

2.3 Анализ прибыли предприятия «Дельмар»Далее необходимо провести непосредственного анализ прибыли и рентабельности предприятия «Дельмар». Анализ на основании отчета о финансовых результатах предприятия приводится в таблице 2.8. Таблица 2.8 – Анализ финансовых результатов деятельности предприятия «Дельмар» за период 2018-2019 годы

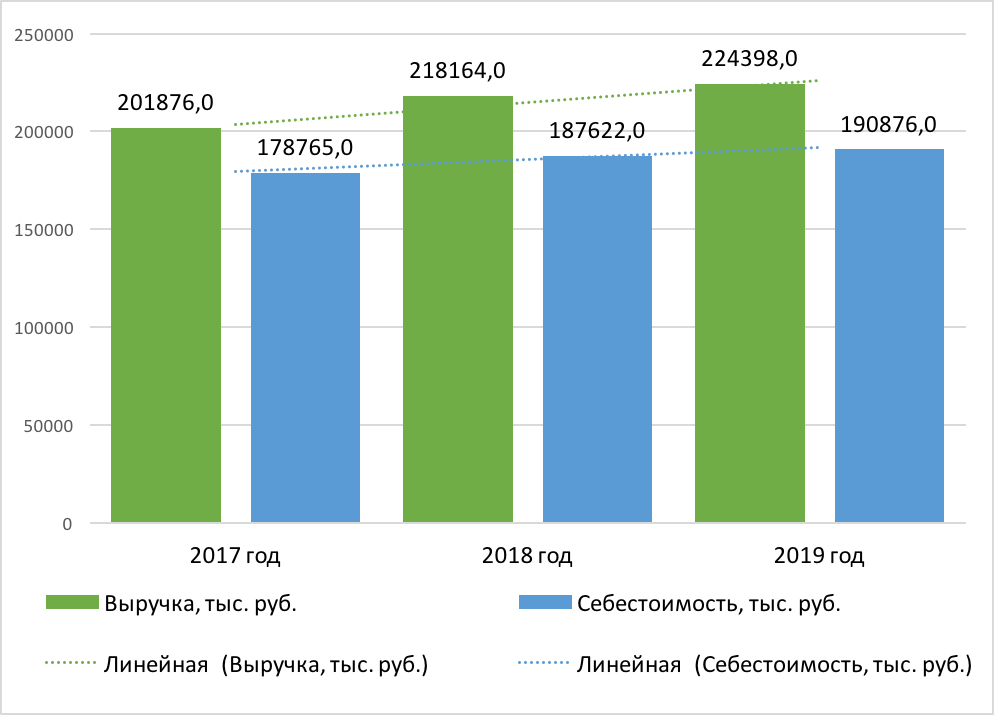

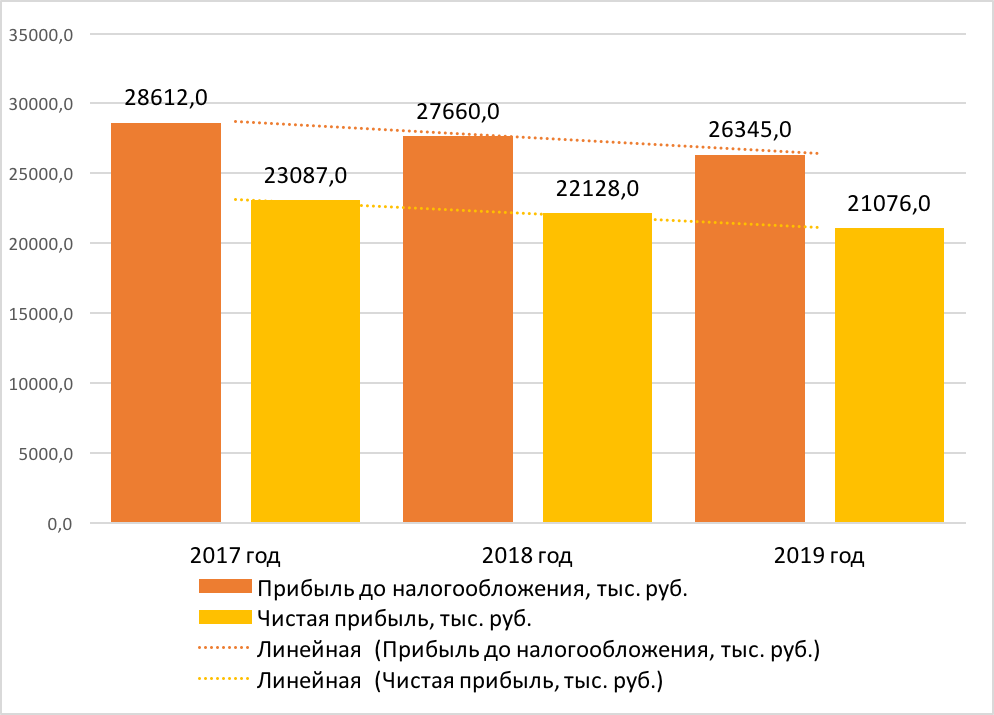

Можем увидеть согласно данным таблице 2.8, что происходит увеличение выручки предприятия «Дельмар» на 6234,0 тыс. руб., на 2,9 % в 2019 году по отношению к 2018 году. При этом увеличение себестоимости предприятия «Дельмар» составило за этот же период 3254,0 тыс. руб., 1,7 %. Рост выручки предприятия опережает рост себестоимости, следовательно, предприятие в целом успешно в своей финансовой деятельности.  Рисунок 2.7 – Динамика выручки и себестоимости предприятия «Дельмар» за период 2017-2019 годы Рисунок 2.7 – Динамика выручки и себестоимости предприятия «Дельмар» за период 2017-2019 годыОднако можем четко увидеть проблему в деятельности предприятия «Дельмар», так как несмотря на рост выручки, чистая прибыль предприятия снижается за период. Чистая прибыль предприятия «Дельмар» снижается в 2019 году по отношению к 2018 году на -1052,0 тыс. руб., на -4,8 %. Снижение происходит за счет существенного роста прочих расходов предприятия в 2019 году на 4741,0 тыс. руб., или на 45,0 %. Снижение прибыли до налогообложения предприятия «Дельмар» составляет в 2019 году -1315,0 тыс. руб., или -4,8 %. Увеличение прочих расходов и снижение прибыли до налогообложения предприятия «Дельмар» приводит к тому, что снижается чистая прибыль предприятия. Данная тенденция отрицательно характеризует результат предприятия.  Рисунок 2.8 – Динамика финансовых результатов деятельности предприятия «Дельмар» за период 2017-2019 годы Рисунок 2.8 – Динамика финансовых результатов деятельности предприятия «Дельмар» за период 2017-2019 годыПроблема также видится в том, что чистая прибыль (финансовый результат) предприятия «Дельмар» занимает всего 9,4 % в финансовых результатах в 2019 году. Себестоимость же занимает 85,1 % в структуре финансовых результатов. То есть ключевую долю в структуре финансовых результатов занимает себестоимость (расходы на закупку продукции). Таким образом, можно выделить основную проблему в структуре финансовых результатов предприятия «Дельмар» в существенном преобладании издержек обращения (в структуре себестоимости) над финансовым результатом. Вся выручка, которую предприятие заработало, идет на закупку продукции для реализации, причем прочие расходы превышают прочие доходы, и в результате снижается чистая прибыль предприятия «Дельмар» за анализируемый период 2018-2019 годы. Таблица 2.9 – Соотношение доходов и расходов предприятия «Дельмар» за период 2017-2019 годы

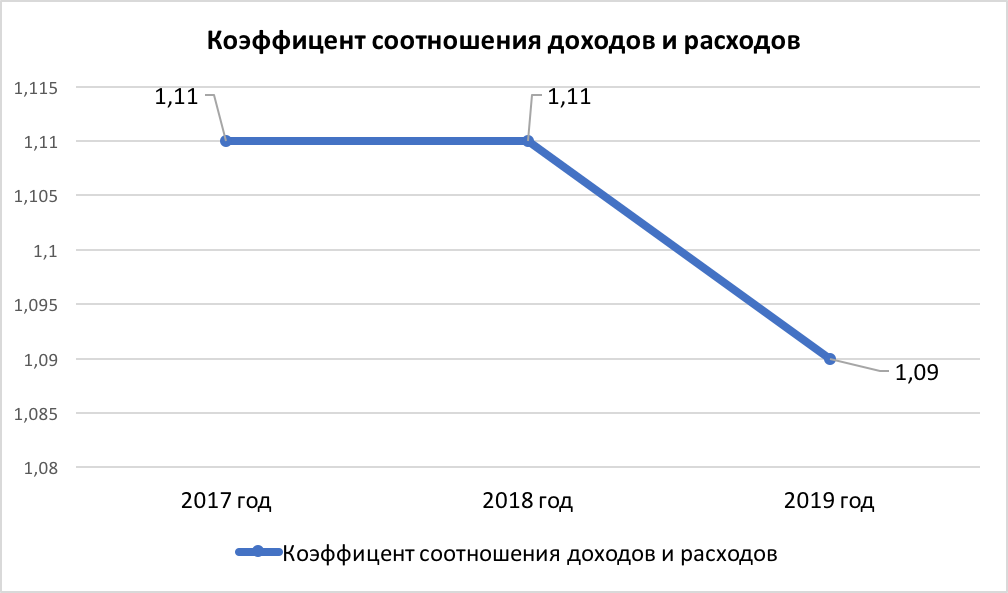

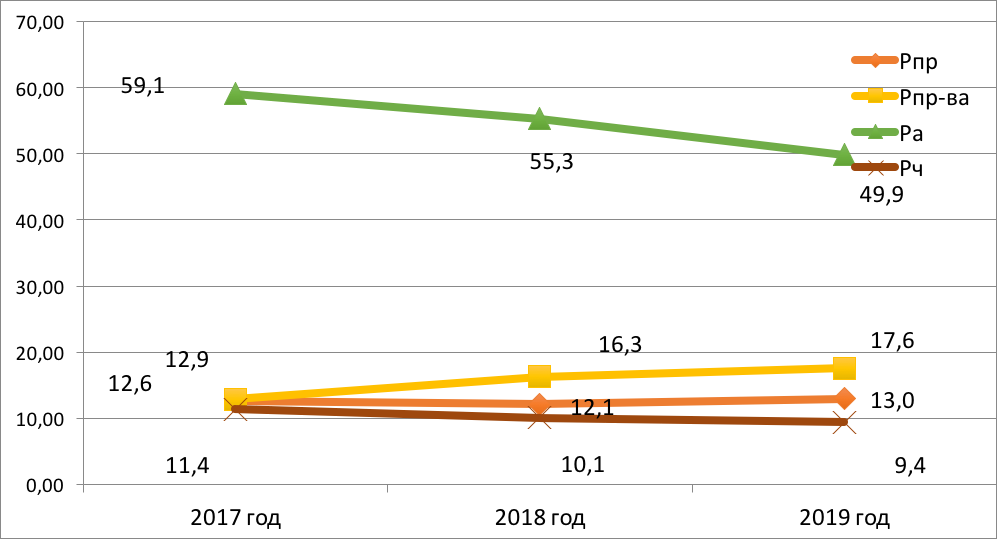

Соотношение доходов и расходов предприятия «Дельмар» снижается за анализируемый период 2017-2019 годы на -0,02 п.п.  Рисунок 2.9 – Соотношение доходов и расходов предприятия «Дельмар» в 2017-2018 годах, коэффициент Рисунок 2.9 – Соотношение доходов и расходов предприятия «Дельмар» в 2017-2018 годах, коэффициентМожно увидеть, что доходы предприятия выше расходов, однако соотношение доходов и расходов продолжает снижаться в сторону увеличения расходов, что говорит о неэффективности финансовой деятельности. Предприятие «Дельмар» зарабатывает столько, сколько нужно для покрытия расходов, однако чистая прибыль за период снижается, что что говорит о недостаточной эффективности экономической и финансовой деятельности предприятия «Дельмар» за период 2017-2019 годы. При этом проблемой является тот факт, что доходы предприятия снижаются в 2019 году, расходы (прочие расходы) увеличиваются, что сказывается на снижении чистой прибыли предприятия «Дельмар». Коэффициент соотношения доходов и расходов предприятия «Дельмар» снижается с 1,11 в 2018 году до 1,09 в 2018 году, что позволяет говорить о снижении доходов и увеличении расходов предприятия. Далее необходимо рассчитать показатели рентабельности анализируемого предприятия «Дельмар» за 2017-2019 годы. Рентабельность продаж (Рпр) = = (прибыль от продаж / выручка) * 100 (2.1) Рпр 2017 год = (25212,0 / 201876,0) * 100 = 12,6 % Рпр 2018 год = (26450,0 / 218164,0) * 100 = 12,1 % Рпр 2019 год = (29228,0 / 224398,0) * 100 = 13,0 % Можем увидеть, что наблюдается увеличение рентабельности продаж предприятия «Дельмар» на 0,9 % в 2019 году по отношению к 2018 году. Рентабельность производства (Рпр-ва) = = (валовая прибыль / себестоимость) *100 (2.2) Рпр-ва 2017 год = (23111,0 / 178765,0) * 100 = 12,9 % Рпр-ва 2018 год = (30542,0 / 187622,0) * 100 = 16,3 % Рпр-ва 2019 год = (33522,0 / 190876,0) * 100 = 17,6 % Рентабельность производства предприятия «Дельмар» также увеличивается на 1,3 % в 2019 году по отношению к 2018 году. Рентабельность активов (Ра) = (прибыль до налогообложения / оборотные активы) *100 (2.3) Ра 2017 год = (28612,0 / 48386,0) * 100 = 59,1 % Ра 2018 год = (27760,0 / 50203,0) * 100 = 55,3 % Ра 2019 год = (26345,0 / 52782,0) * 100 = 49,9 % Можем увидеть, что рентабельность активов предприятия «Дельмар» снизилась на -5,4 % в 2019 году по отношению к 2018 году. Чистая рентабельность (Рч) = (чистая прибыль / выручка) *100 (2.4) Ра 2017 год = (23087,0 / 201876,0) * 100 = 11,4 % Рч 2018 год = (22128,0 / 218164,0) * 100 = 10,1 Рч 2019 год = (21076,0 / 224398,0) * 100 = 9,4 Можем увидеть, что чистая рентабельность предприятия «Дельмар» снижается в 2019 году по отношению к 2018 году на -0,7 %. Таким образом, можем увидеть, что показатели рентабельности продаж и рентабельности производства предприятия «Дельмар» увеличиваются за анализируемый период 2017-2019 годы. Однако показатели рентабельности активов снижаются существенно на -5,4 % в 2019 году по отношению к 2018 году. Также снижается чистая рентабельность предприятия «Дельмар» в 2019 году по отношениюк к 2018 году на -0,7 %. Рассчитанные показатели рентабельности предприятия «Дельмар» за анализируемый период 2017-2019 годы приводятся в таблице 2.7. Таблица 2.7 – Анализ показателей рентабельности предприятия «Дельмар» за 2017-2018 годы

Рентабельность предприятия «Дельмар» за период 2017-2019 годы приводится графически на рисунке 2.10.  Рисунок 2.10 – Показатели рентабельности предприятия «Дельмар» за период 2017-2019 годы Рисунок 2.10 – Показатели рентабельности предприятия «Дельмар» за период 2017-2019 годыМожем увидеть снижение результативности финансовой деятельности предприятия «Дельмар», которое выражается в снижении прибыли и снижении рентабельности в 2019 году по отношению к 2018 году. Таким образом, проведенный анализ прибыли предприятия «Дельмар» за период 2017-2019 годы позволяет сделать следующие выводы. Происходит увеличение выручки предприятия «Дельмар» на 6234,0 тыс. руб., на 2,9 % в 2019 году по отношению к 2018 году. Увеличение себестоимости за этот же период составило 3254,0 тыс. руб., 1,7 %. Рост выручки предприятия опережает рост себестоимости, следовательно, предприятие в целом успешно в своей финансовой деятельности. При этом была выявлена проблема в деятельности предприятия «Дельмар», так как несмотря на рост выручки, чистая прибыль предприятия снижается за период. Чистая прибыль предприятия «Дельмар» снижается в 2019 году по отношению к 2018 году на -1052,0 тыс. руб., на -4,8 %. Снижение происходит за счет существенного роста прочих расходов предприятия в 2019 году на 4741,0 тыс. руб., или на 45,0 %. Снижение прибыли до налогообложения предприятия «Дельмар» составляет в 2019 году -1315,0 тыс. руб., или -4,8 %. Увеличение прочих расходов и снижение прибыли до налогообложения приводит к тому, что снижается чистая прибыль предприятия. Данная тенденция отрицательно характеризует результат предприятия «Дельмар». Проблема также видится в том, что чистая прибыль (финансовый результат) предприятия «Дельмар» занимает всего 9,4 % в финансовых результатах в 2019 году. Себестоимость же занимает 85,1 % в структуре финансовых результатов. То есть ключевую долю в структуре финансовых результатов занимает себестоимость (расходы на закупку продукции). Доходы предприятия выше расходов, однако соотношение снижается за период, что говорит о неэффективности экономической и финансовой деятельности предприятия «Дельмар». Получается, что предприятие зарабатывает столько, сколько нужно для покрытия всех расходов, и чистая прибыль снижается за период, что говорит о недостаточной эффективности деятельности предприятия «Дельмар» за период 2017-2019 годы. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||