Диплом (прибыль) Дельмар1. Анализ прибыли предприятия (на примере ооо Дельмар)

Скачать 3.29 Mb. Скачать 3.29 Mb.

|

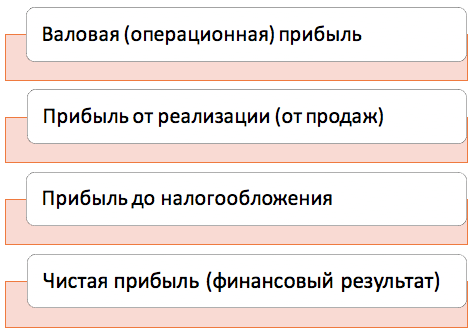

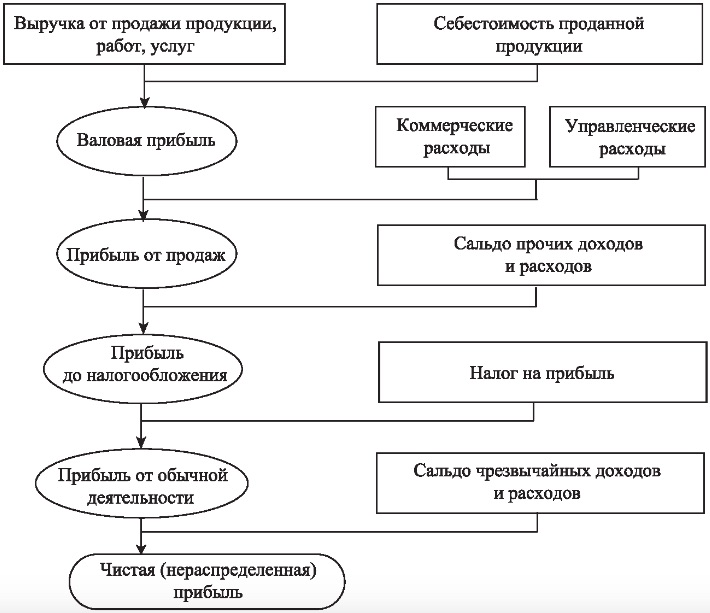

ВведениеАктуальность темы исследования обусловлена тем, что прибыль является важнейшим компонентом хозяйственной деятельности предприятия. Экономическое содержание прибыли заключается в том, что прибыль характеризует финансовый результат экономической деятельности предприятия, прибыль является показателем, который наиболее полно отражает эффективность деятельности хозяйствующего субъекта. Увеличение прибыли предприятия способствует повышению эффективности деятельности предприятия, и повышению финансовой устойчивости в жестких рыночных условиях в долгосрочной перспективе. Снижение прибыли предприятия может привести к снижению финансовой устойчивости. Специфика экономического содержания прибыли заключается в том, что прибыль понимается как комплексное явление, включающем множество взаимосвязанных компонентов. Прибыль, как комплексное экономическое явление, включает финансовые цели и задачи предприятия. Прибыль как экономическая категория отражает чистый доход предприятия, который был создан в процессе хозяйственной деятельности. Таким образом, прибыль является финансовым результатом всей хозяйственной деятельности субъекта предпринимательской деятельности и на повышение прибыли направлено стратегическое и тактическое планирование деятельности предприятия. Практическая актуальность исследования обусловлена тем, что прибыль формируется под влиянием различных внешних и внутренних факторов (часто под влиянием факторов, которые не зависят от субъекта деятельности, как ситуация с мировой пандемией в последние три месяца). Анализ внешних и внутренних факторов, анализ степени влияния факторов на прибыль позволяет разработать эффективные методы увеличения прибыли. Разработка мероприятий по увеличению прибыли невозможна без полноценного анализа всех компонентов прибыли предприятия. Сложность анализа экономического содержания прибыли заключается в том, что прибыль как финансовый результат включает в себя несколько видов прибыли, которые отличаются по различным критериям – валовую прибыль, прибыль от реализации, прибыль до налогообложения и чистую прибыль. Следовательно, необходим анализ всех видов прибыли для разработки мероприятий по увеличению прибыли предприятия. Проведенный тщательный анализ всех видов прибыли предприятия будет способствовать разработке эффективных путей увеличения прибыли. Цель работы – провести анализ прибыли предприятия ООО «Дельмар» и предложить мероприятия по повышению прибыли. Задачи работы: Провести обзор теоретических основ анализа прибыли и экономического содержания прибыли. Провести анализ прибыли предприятия «Дельмар» за период 2018-2019 годы. Предложить разработку мероприятий по повышению прибыли предприятия «Дельмар». Оценить эффективность предложенных мероприятий по повышению прибыли для предприятия «Дельмар». Объект исследования – предприятие ООО «Дельмар». Предмет исследования – анализ и пути повышения прибыли предприятия «Дельмар». Глава 1. Теоретические и методические основы анализа прибыли предприятия1.1 Экономическое содержание прибыли, виды прибылиЭкономическое содержание прибыли определяется учеными по-разному. В самом общем виде, прибыль предприятия представляет собой разницу между доходами и расходами предприятия, разницу между выручкой от реализации (продукции и услуг) и себестоимостью. Прибыль по мнению ученых, в частности, Грузинова В.П., Грибов В.Д., понимается как превращенная форма прибавочной стоимости. Учет прибыли предприятия позволяет установить, насколько эффективно ведется хозяйственная деятельность предприятия или организации [9, с.78]. Целью деятельности коммерческого предприятия по определению является получение прибыли. Прибыль как экономическая категория отражает чистый доход субъекта предпринимательской деятельности, который был создан в сфере материального производства в процессе хозяйственной деятельности. Прибыль является финансовым результатом всей хозяйственной и экономической деятельности предприятия [12, с.102]. Самая простая формула определения прибыли, заключается в разнице между доходами предприятия и расходам предприятия, однако, такой подход является упрощенным. В экономической теории выделяется несколько видов прибыли, каждый из которых имеет собственные характеристики, и каждый вид прибыли отличается по своему экономическому содержанию. В частности, разница между доходами и расходами считается операционной (валовой) прибылью предприятия. Для выявления валовой (операционной) прибыли предприятия необходимо сопоставить выручку предприятия с затратами на производство и реализацию продукции, то есть себестоимости продукции [21, 92]. В том случае, когда выручка превышает себестоимость, финансовый результат свидетельствует о получении предприятием прибыли. В случае, когда затраты (себестоимость) превышают выручку, предприятие получает убытки, получается отрицательный финансовый результат, что негативно отражается на деятельности предприятия. Однако, необходимо понимать, что даже получение положительной валовой прибыли еще не означает эффективности деятельности предприятия или организации. Операционная прибыль включает в себя управленческие и коммерческие расходы, после вычета которых образуется прибыль от продаж (прибыль от реализации) продукции или услуг [7, с. 84] Прибыль от реализации продукции или услуг определяется как разница между выручкой от реализации и затратами на производство и реализацию, включаемыми в себестоимость продукции [20, с.122]. Далее от прибыли от реализации отнимаются проценты к уплате и проценты к получению, также прочие доходы и прочие расходы. После вычета статей расходов и прибавления статей доходов получается прибыль до налогообложения. Прибыль до налогообложения в более полной мере характеризует эффективность деятельности предприятия. Прибыль до налогообложения может превысить и валовую (операционную) прибыль в том случае, если прочие доходы предприятия будут существенными. Таким образом, можно четко увидеть, что валовый доход (валовая, операционная прибыль) не является определяющим показателем, предприятие может получать доходы от других видов деятельности (не только от реализации продукции или услуг) и доходы от прочих видов деятельности могут повысить прибыль до налогообложения [17, с.96]. Согласно самому названию прибыль до налогообложения включает в себя налог на прибыль, после вычета которого образуется чистая прибыль. Чистая прибыль и является финансовым результатом деятельности предприятия, то есть непосредственно критерием эффективности. Прибыль может определяться как превышение доходов от реализации над затратами на производство и продажу продукции или услуг. Различные виды прибыли характеризуют все финансовую деятельность предприятия и приводят к финансовому результату, который может быть положительным или отрицательным [32, с.211]. Основные виды прибыли представлены на рисунке 1.1. Важно при этом отметить, что между всеми видами прибыли существует полная взаимосвязь, не может существовать одного вида прибыли без другого [25, с.108].  Рисунок 1.1 – Виды прибыли предприятия Таким образом, можно подчеркнуть, что виды прибыли предприятия означают различные стороны деятельности, различные стороны эффективности. Валовая прибыль означает эффективность оборота по производству и реализации продукции (оказания услуг).  Рисунок 1.2 – Виды прибыли предприятия Чистая прибыль уже будет означать умение предприятия управлять коммерческими доходами и расходами, прочими доходами и расходами, налоговой оптимизацией и многими другими явлениями. |