Курсовая работа. Анализ реализации продукции предприятия

Скачать 2 Mb. Скачать 2 Mb.

|

1.2 Цели и задачи анализа продаж продукцииПроизводственная организация – это пространственно-временная структура производственных факторов, обеспечивающая их взаимодействие с целью получения максимальных качественных и количественных результатов в самое короткое время и при минимальных затратах факторов производства (средств производства и живого труда). Для того чтобы удовлетворять самые разнообразные потребности потребителей, среднее и крупное предприятия организует собственную сеть фирменных магазинов, или заключает договора с оптовыми покупателями, стараясь, чтобы они были длительными и на большие объемы поставок. Руководители малых предприятий считают своим серьезным достижением заключение длительного контракта с крупным предприятием или обладание определенным количеством постоянных клиентов. И то и другое, для сохранения завоеванных позиций требует соблюдения жестких условий: выполнения поставок в оговоренные контрактом сроки, поддержания необходимого уровня качества продукции (работ, услуг). В то же время предприятие всегда должно быть готово к тому, чтобы изменить ассортимент выпускаемой продукции, расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если таковы будут требования рынка. [5] Ориентиры для деятельности любой организации задают ее планы: план производства и продаж производимых товаров, план развития и т.д. Производственная программа – это основной раздел годового и перспективного бизнес-плана развития организации (предприятия). При разработке производственной программы учитываются потребности отечественного и мирового рынков в товарах организации, общая рыночная ситуация, состояние конкурентных организаций и отраслей. Формирование разделов производственной программы осуществляется с применением балансового метода, позволяющего приводить в соответствие объемы планируемых работ и потребности на них, а также осуществлять расчеты обеспеченности производственной программы производственными мощностями, материальными, топливно-энергетическими и трудовыми ресурсами. Организации самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями товаров и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимые товары, работы и услуги. В своей деятельности организации обязаны учитывать интересы потребителей и их требования к качеству поставляемой продукции и услуг. В упрощенном виде, результат подготовки производственной программы проявляется в ответах на ключевые вопросы управления производственной структурой: какие виды товаров и в каком объеме производить? в какие сроки должны быть готовы товары к отправке потребителю? какого качества должны быть товары в планируемом периоде? сколько дополнительно организация может выпустить товаров, какого вида и качества в случае возникновения срочных заказов? каков нижний предел объема выпуска товаров, при котором следует перейти в режим его консервации или остановить для модернизации? каковы должны быть объемы потребляемых ресурсов для производства товаров. В производственной программе определяется объем производства товаров по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях. Объем производства и продаж товаров являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства товаров. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Организация должна производить только те товары и в таком объеме, которые она может реально продать. При разработке и анализе производственной программы для оценки динамики показателей деятельности организации используют индексы изменения исходных параметров (темпы роста) и абсолютные приросты исходных параметров. При планировании производства годовой объем распределяется по кварталам, что обеспечивает ритмичность производства и всей работы организации в целом. Итоговые показатели плана по производству товаров необходимы для анализа загрузки оборудования, определения потребности в ресурсах для производства и технологической оснастки, общего объема выпуска товаров, его структуры, темпов роста выпуска и динамики производительности труда, фондоотдачи, материалоемкости и энергоемкости продукции, объемов продаж и других показателей. К основным задачам анализа продаж относятся: оценка степени выполнения плана и динамики продаж; определение влияния факторов на изменение величины этого показателя; выявление внутрихозяйственных резервов увеличения продаж; разработка мероприятий по освоению выявленных резервов. Полезными источниками информации для анализа являются: бизнес-план предприятия, оперативные планы-графики, данные текущего бухгалтерского и статистического учета и отчетности, журналы ордера, карточки складского учета и др. Объектами анализа реализации продукции являются показатели, приведенные на рисунке1.1.  Рисунок 1.1 – Объекты анализа реализации продукции В ходе анализа динамики плана производства товаров могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.) и стоимостные показатели. Последний показатель считается более предпочтительным. Стоимостные показатели должны быть приведены в сопоставимый вид, поскольку в условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных. При анализе производства и продажи товаров важным вопросом является сопоставимость цен. В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты – коэффициент-дефлятор. Он соответствует индексу изменения потребительских цен на товары, работы и услуги в текущем году относительно базового (обычно предыдущего) года. Коэффициент – дефлятор в Российской Федерации на предстоящий год устанавливается Правительством РФ и публикуется в средствах массовой информации. При сопоставлении стоимостных экономических показателей за различные годы, значение каждого из них умножается на значение коэффициента-дефлятора соответствующего года. Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Она ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие способы: - пересчета объема производства товаров за отчетный год по ценам аналогичных товаров базисного периода (по относительно небольшой номенклатуре выпускаемых товаров); - корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом: Jц = ∑ Q1 * Р0 / Q0 * Р0, (1.0) где Q1 – объем выпуска товаров в отчетном периоде в натуральном выражении; Q0 – объем выпуска товаров в базисном периоде в натуральном выражении; Р0– цена единицы товара в базисном периоде. Тогда сопоставимый с базисным фактический объем выпуска товара в стоимостном выражении (V1ЦБ) рассчитывается по формуле: V1ЦБ = V1 /Jц , (1.0) где V1 – фактический объем выпускаемых товаров в стоимостном выражении. С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу. ГЛАВА 2. АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ 2.1 Анализ продажи продукции Продажа продукции является связующим звеном между производителем и потребителем. От спроса на товары зависят объем производства и объем продаж. По своему экономическому содержанию объем продаж характеризует конечный финансовый результат работы организации, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Объем продаж в плане определяется как стоимость товаров, предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначаемых к продаже на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производственного персонала), а также как продажа товаров и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе организации. Анализ продажи товаров проводят каждый месяц, квартал, полугодие, год. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста. Поскольку объем реализации - это конечный результат деятельности предприятия как производственного комплекса, анализ выручки проводят как по предприятию в целом, так и в разрезе его структурных подразделений или видов продукции, а также по его обособленным хозяйственным единицам, ведущим самостоятельную производственную деятельность (цехам, филиалам). Разумеется, такой анализ имеет смысл только в том случае, когда в финансовых потоках всего предприятия можно вычленить выручку конкретного подразделения, а также если величина этой выручки существенна для предприятия в целом. Как и при анализе производства продукции, анализ выручки потребует существенных затрат времени сотрудников как аналитических служб, так и линейных подразделений. Поэтому его можно считать оправданным лишь в той мере, в какой он дает полезную информацию для определения перспектив предприятия и его отдельных подразделений. [6] Большое аналитическое значение имеет анализ объема реализации для предприятий, имеющих дивизиональную организационную структуру. По причинам посвященных анализу отклонений и финансовых результатов, сравнительный анализ выручки различных подразделений может дать более обоснованные выводы относительно эффективности работы филиалов или цехов, чем анализ прибыли, вклада и других показателей финансовой результативности. Разумеется, все не так просто в случае, когда предприятие выпускает сложную, уникальную или очень дорогостоящую продукцию, выполняя в течение квартала или года ограниченное количество крупных заказов. Для таких предприятий говорить о динамике реализации продукции достаточно сложно, поскольку выручка не представляет собой постоянного потока, а выполнение каждого заказа дает существенный вклад в общий объем реализации. Инструментом анализа финансово-хозяйственной деятельности экономического субъекта является бухгалтерская отчетность. И первое, что следует выяснить, приступая к анализу реализации, - это принцип регистрации выручки. В практике российского бухгалтерского учета есть два основных способа регистрации выручки - реализация признается на момент оплаты или на момент отгрузки продукции. Использование этих двух методов имеет свои "плюсы" и "минусы", обсуждение которых не входит в задачи нашего издания. Для аналитика принципиально другое: поскольку стандартная практика хозяйственных отношений в рыночных условиях предусматривает предоставление покупателям и потребителям отсрочек оплаты, выбор способа отражения выручки повлияет на ее динамику. Особенно заметно это влияние будет у тех предприятий, где поток денежных поступлений неоднороден, выручка поступает крупными суммами, через неодинаковые (а чаще всего - и неопределенные) промежутки времени. Графики реализации, учтенной по оплате и по отгрузке, при предоставлении отсрочек покупателям будут смещены друг относительно друга по времени на срок, равный продолжительности этих отсрочек. Очень часто предприятия придерживаются определенной, одинаковой почти для всех покупателей политики в отношении оплаты отгруженной продукции. Если такая практика принята на предприятии, выпускающем стандартную массовую продукцию, то разрыв между отгрузкой и оплатой при нормальном положении дел на предприятии должен быть примерно равен продолжительности обычной отсрочки. Увеличение этого разрыва свидетельствует о том, что покупатели продукции предприятия не соблюдают договорных отношений и задерживают оплату полученной продукции. Это неблагоприятный знак; финансовому руководству предприятия в этом случае следует больше внимания уделять работе с дебиторами и более тщательно отслеживать выполнение контрактов, применяя, если это необходимо, к провинившимся должникам штрафные санкции. [6] На выручки от реализации продукции (работ, услуг) влияют следующие факторы: * объем реализованной продукции; * цена реализации единицы продукции; * структура реализованной продукции. [8] Чем больше объем реализованной продукции, тем при прочих равных условиях больше объем выручки от реализации. Чем выше цена реализации единицы продукции, тем при прочих равных условиях выше объем выручки. Чем больше в структуре реализованной продукции высокорентабельной продукции, тем при прочих равных условиях выше объем выручки от реализации. Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту. Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ. Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент. Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру. Анализ выполнения плана по ассортименту рассмотрим на примере таблице 2.2. Таблица 2.1 – Исходные данные

Таблица 2.1 – Выполнение плана по ассортименту

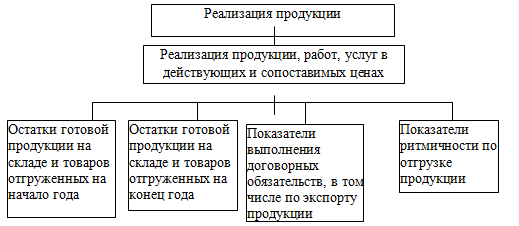

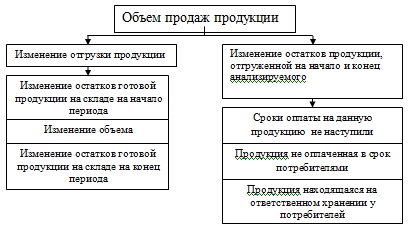

Оценка выполнения плана по ассортименту может производиться: − по способу наименьшего процента (для нашего примера – 94,9%); − по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции; по способу среднего процента по формуле ВПа = ВПn : ВП0 * 100%, (2.1) где ВПа - выполнение плана по ассортименту, %; ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска; ВП0 - плановый выпуск продукции. Для нашего примера ВПа = 86700: 88500 * 100% = 98,0%. При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен. Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.). 2.2 Анализ факторов увеличения объема продаж и выполнения договорных обязательств Объем продаж товаров в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначаемых к продаже на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производственного персонала), а также как продажа товара и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе организации.[4] При расчете объема продажи товаров учитывается изменение остатков не проданных товаров на начало и конец планируемого периода. Для анализа выполнения плана по объему продаж составляется баланс продажи товаров в двух оценках: по себестоимости и по отпускным ценам. Если объем продаж в организации определяется по отгрузке товаров, то балансовое уравнение имеет вид: Vзн + Vпл = Sпл + Vзк , Sпл = Vзн + Vпл – Vзк , (2.2) где Sпл – плановый объем продаж; Vпл– объем производства товаров по плану; Vзн , Vзк - запасы товаров на начало и конец планового периода соответственно. Пример. Для нашей организации данное балансовое уравнение будет иметь вид: 323+ 1517880=1517997 +206 1517997=323+1517880-206 Если выручка определяется после оплаты отгруженных товаров, то товарный баланс можно записать так: Vзн + Vпл + Vон = Sпл + Vок + Vзк , Sпл = Vзн + Vпл - Vок - Vзк , (2.3) где Vон , Vок- остатки отгруженных товаров на начало и конец периода соответственно.[4] Пример. Для нашей организации данное балансовое уравнение будет иметь вид: 323+ 1517880+0=1517997 +0+206 1517997=323+1517880-0-206 В целях обеспечения выполнения плановых заданий осуществляется анализ факторов, влияющих на объем продажи товаров в результате: роста объема производства продукции; осуществления мероприятий технического и организационного развития производства, в том числе выпуска новых видов товара, повышения качества выпускаемого товара, внедрения новых технологических процессов, механизации и автоматизации производства, экономии сырья и материалов, прочих мероприятий, структурных сдвигов; изменения остатков готовой продукции на складе; других факторов. Графически взаимосвязь между факторами представлена на Рисунок 2.1  Рисунок 2.1 − Факторы, обуславливающие изменение объема продаж продукции Расчет влияния данных факторовна объем продаж товаров производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (Таблица 2.3 ). Таблица 2.3 – Анализ факторов изменения объема продаж продукции

Из таблицы следует, что организация начала свою деятельность с избытком запасов готовой продукции относительно плана на начало в 23 тыс. руб. Организация увеличила объем производства до1518637 тыс. руб. На конец периода запасы товаров превышали плановое значение на 16 тыс. руб. Превышение плана запасов на конец периода уменьшилось относительно превышения его на начало периода. Отрицательное влияние на объем продаж оказывают такие факторы, как увеличение остатков товаров на складах на конец периода, рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет организации. Следовательно, в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты товаров потребителями и разработать конкретные мероприятия по устранению выявленных недостатков. Анализ продажи продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):  , (2.0) , (2.0)где Sд- плановая отгрузка по договорным обязательствам; Sн - недопоставка продукции по договорам. Плановая отгрузка и недопоставка суммируются по всей продукции. При анализе выполнения договорных обязательств поставки продукции потребителям в зачет поставки идет объем товара в пределах плана. Пример. Процент выполнения договорных обязательств организацией: Кд= (1518200-1250) / 1518200 = 0,9992 или 99,92%. Невыполнение плана по договорам для организации оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции организация может потерять рынки сбыта товара, что повлечет за собой спад производства. Недопоставка продукции отрицательно влияет не только на итоги деятельности данной организации, но и на работу торговых организаций, организаций-смежников, транспортных организаций и т.д. [4] При анализе выполнения договорных обязательств по поставкам необходимо руководствоваться Положением о поставках продукции производственно-технического назначения, Положением о поставках товаров народного потребления, Основными условиями регулирования договорных отношений при осуществлении экспортно-импортных операций и другими нормативными актами, регулирующими отношения по поставкам продукции, выполнению работ и услуг, утвержденными в установленном порядке. Основным документом, определяющим права и обязанности сторон по поставке всех видов продукции, является договор. Договор или его отдельные условия, противоречащие законодательству, недействительны. Анализ выполнения договорных обязательств ведется работниками отдела сбыта. В процессе анализа определяется выполнение объема поставок помесячно и нарастающим итогом с начала года в целом по организации, в разрезе отдельных договоров, сроков поставки, потребителей и видов товаров, выясняются причины невыполнения плана и дается оценка деятельности по выполнению договорных обязательств. Особенно большое значение для организации имеет выполнение договоров на поставку товаров для государственных нужд, которые гарантируют сбыт товара, своевременную его оплату, льготы по налогам, кредитам и т.д. 2.3 Анализ эффективности продаж Ключевым аспектом в анализе эффективности продаж является отчетность, на основании которой собираются статистические данные, необходимые для расчета показателей. Существуют три принципиально разных подхода к оценке эффективности продаж. На основе оценки фактического результата к плановому (нормативному). На основе динамических изменений (сравнение результатов разных периодов). На основе сравнения с лучшими результатами. Первый подход возможен при условии наличия статистических данных, опыта, которые позволяют правильно определить план или норматив. Норматив может быть выработан как внутри компании, так и в отрасли. Второй подход предполагает оценку динамики показателей продаж: лучше, хуже, насколько. Третий подход принципиально отличается от остальных тем, что ориентируется не на средние показатели (по отрасли, за период), а на лучшие. Лучшие результаты берутся за значение, к которому компания стремится, на которое равняется. Показателей эффективности продаж – множество. Какие из них целесообразно отслеживать? Предпосылками ответа на этот вопрос являются цели компании и стадия ее развития. Стадия выхода на рынок, активный рост, задача на захват клиента. На этом этапе планирование весьма затруднительно: как правило, у руководителя еще нет недостаточно количества информации о рынке, чтобы четко прогнозировать сезонные колебания и уровень продаж. Планировать можно темпы роста. Нацеливая торговый персонал на «увеличение» и «рост», руководителю целесообразнее использовать второй подход и оценивать динамику показателей. Подобная ситуация характерна и для основных игроков, которые работают на быстрорастущем рынке: если темпы роста компании совпадают с ростом рынка – она удерживает свою долю, если отстают – она теряет свои позиции на рынке, если опережают – она расширяет свое влияние на рынок. На этапе активного роста компании целесообразно отслеживать следующие показатели: 1. Количество контактов с клиентами/презентаций и т.п. Или Производительность = Количество контактов с клиентом / Количество рабочих часов Причем на этот показатель можно и нужно задавать минимальное значение, ниже которого специалист по продажам не может опускаться. Важной деталью в этом случае является работа с отчетами. На этом этапе период сдачи отчетов должен быть коротким: раз в два дня, раз в неделю. 2. Эффективность контактов = Количество сделок / Количество контактов Этот показатель говорит и о качестве работы продавца. 3. Процент прироста базы данных = Количество новых клиентов (договоров) / Общее количество клиентов (договоров) Х 100%. Этот показатель говорит о скорости проникновения компании на рынок. 4. Процент роста объема продаж = Объем продаж 2 период / Объем продаж 1 период Х 100%. 5. Рентабельность продаж = Прибыль / Объем продаж. 6. Процент просроченной дебиторской задолженности. Стадия стабилизации: удержания доли рынка, задача на удержание и развитие клиентов. На этом этапе приоритеты меняются, количество должно перейти в качество. Как правило, к этому моменту у руководителя уже достаточно статистики, чтобы с высокой степенью вероятности определять плановые значения, прогнозировать поведение потребителя и т.п. На сформированных рынках, с низкими темпами роста или тенденцией к насыщению, конкуренция клиента становится особенно острой. На этом этапе торговый персонал должен быть особенно чувствителен к прибыли компании, поскольку велик соблазн приобретения конкурентных преимуществ за счет дохода компании (снижение цен, большие скидки и отсрочки и т.п.). Индикаторы эффективности продаж должны быть скорректированы на отслеживание следующих показателей: 1. Объем продаж (в штуках или деньгах) Этот показатель говорит и о доле рынка компании. Если есть данные по емкости рынка, легко оценить свои позиции. 2. Рентабельность продаж = Прибыль / Объем продаж Х 100%. 3. Ср. прибыль на заказ = Прибыль / Количество заказов/сделок . 4. Количество рекламаций от клиентов 5. Ср. объем сделки/контракта = Объем продаж / Количество сделок. 6. Процент прироста продаж по постоянным клиентам (VIP-клиентам) = Объем продаж* за 2 период / Объем продаж* за 1 период Х 100%. * - по соответствующей группе клиентов 7. Количество потерянных клиентов Этот показатель критичен в условиях жесткой борьбы за клиента. 8. Доля комплексных сделок = Количество сделок с полным ассортиментом / Общее количество сделок Х 100%. 9. Результативность продаж = Объем продаж фактический/ Объем продаж плановый* Х 100%. * - план установлен на уровне труднодостижимого, а не минимального. 10. Оборачиваемость дебиторской задолженности = Выручка от реализации / Ср.величине дебиторской задолженности за период*. * - ср.величина дебиторской задолженности (мес) = ½ V на начало мес +V2+V3+V4+ ½V на конец мес / 4, где V- это объем дебиторской задолженности на начало месяца, на начало 2-й недели, 3-й, 4-й и на конец месяца. Увеличение оборачиваемости дебиторской задолженности влияет на сокращение операционного цикла компании, повышает эффективность работы финансовых ресурсов компании. 11. Эффективность ЧР торгового отдела* = Прибыль / Количество сотрудников в торговом отделе. * - анализируется либо к плановому значению, либо в динамике за период. 12. Эффективность затрат на продажи = Расходы на продажу / Объем продаж. 13. Средний срок обслуживания клиента (часы/дни от заявки клиента до поставки продукта/товара). Эта группа показателей позволяет оценивать эффективность продаж с акцентом на борьбу за прибыль и удержание клиентов. Отклонение по этим показателям будет сильным сигналом к оценке ситуации и принятию соответствующих управленческих решений. 3.РАСЧЕТНАЯ ЧАСТЬ Задание 1. Провести анализ доходов и расходов организации. Применяя метод сравнения дать оценку динамики полученных показателей. Результаты отразить в таблицах 1 и 2. Сделать выводы. Таблица 1 – Анализ состава, структуры и динамики доходов организации

Из таблицы видно: что как в отчетном, так и в предыдущем годах наибольший удельный вес в составе доходов организации занимает выручка; объем выручки вырос на 477288тыс. руб.; доходы от участия в других организациях и прочие доходы увеличились соответственно на 221тыс. руб. и на 14442тыс. руб.; сумма процентов к получению уменьшилась на 7448 тыс. руб. Таблица 2 – Анализ состава, структуры и динамики расходов организации

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||