Курсовая_Козлова В.. Анализ рисков деятельности организации и управление ими

Скачать 102.03 Kb. Скачать 102.03 Kb.

|

|

Негосударственное аккредитованное некоммерческое частное образовательное учреждение высшего образования Академия маркетинга и социально-информационных технологий – ИМСИТ (г. Краснодар) Академический колледж Курсовая работа по дисциплине «Экономика организации» на тему: « Анализ рисков деятельности организации и управление ими» Специальность 54.02.01 Экономика и бух учёт (по отраслям) Работу выполнила обучающаяся 2 курса заочной формы обучения группы 19-СПО-ЗЭБУ-01 Козлова Виктория Вячеславовна Руководитель, преподаватель ________________ К.Р. Григорян Работа защищена с оценкой __________________ «_____»____________________20___ г. Краснодар 2021 СОДЕРЖАНИЕ: ВВЕДЕНИЕ 4 1 Теоретические аспекты системы рисков хозяйственной деятельности организации 6 1.1Сущность системы рисков хозяйственной деятельности организации 6 1.2 Виды рисков 8 1.3 Способы оценки рисков 10 2 Анализ системы управления рисками в ООО «Покровские продукты» 17 2.1 Общая характеристика предприятия 17 2.2 Анализ результатов хозяйственной деятельности организации 18 2.2 Анализ и оценка рисков предприятия и методов, используемых для минимизации риска 21 3 Рекомендации по совершенствованию системы рисков хозяйственной деятельности организации в ООО «Покровские продукты» 29 3.1 Проблемы предприятия в организации системы рисков хозяйственной деятельности организации 29 3.2 Рекомендации по совершенствованию системы рисков хозяйственной деятельности организации 31 Заключение 35 Список использованных источников: 37 РЕФЕРАТ Работа 38 с., 3 раздела, 7 табл., 3 рис., 23 источн. СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ, ВИДЫ РИСКОВ, ОЦЕНКА РИСКОВ, АНАЛИЗ УПРАВЛЕНИЯ РИСКАМИ, ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРЕДПРИЯТИЯ, СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ РИСКОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ. Цель работы - исследование рисков предприятия и системы минимизации риска, предвидеть ее возможности и перспективы, а также разработка своевременного и оперативного совершенствования по управлению рисками. Объектом исследования является ООО «Покровские продукты», г. Краснодар. Предметом исследования – анализ рисков предприятия. В курсовой работе сформулированы задачи, охарактеризованы источники, определены теоретические аспекты функционирования системы рисков хозяйственной деятельности организации предприятия, изучена организационно-экономическая характеристика предприятия, проведен анализ системы управления рисками на предприятии, выявлены возможные направления повышения совершенствования системы рисков хозяйственной деятельности организации. ВВЕДЕНИЕ Как известно, конкурентоспособность предприятия выражается в его возможности успешно функционировать и развиваться на определённом рынке. В связи с этим для эффективного управления предприятием и постоянного поддержания его конкурентоспособности на достаточном уровне необходимо осуществлять непрерывный мониторинг и учёт многообразных внешних и внутренних факторов, влияющих на положение предприятия в конкурентной рыночной среде. Возможность непосредственного активного воздействия предприятия на внутренние рискообразующие факторы даёт ему неоспоримый шанс позитивно влиять на эффективность своей деятельности, а, следовательно, и укреплять свои конкурентные позиции. Таким образом, немаловажным условием выживания предприятия в острой конкурентной борьбе является умение и способность его менеджмента построить грамотную и эффективную политику в области управления рисками. Актуальность выбранной темы продиктована настоятельной необходимостью изучения вопроса управления рисками, который отчетливо обозначил всю остроту данной проблемы на сегодняшний день. Выход из этой ситуации возможен только в случае разработки на предприятии определенной позиции по оценке рисков, обеспечивая высокую прибыльность деятельности. Создать такую организацию без проведения исследований невозможно. Особую роль здесь играют исследования способов минимизации рисков. Эта проблема была открыта для дискуссий всегда, однако до недавнего времени она в большей степени решалась в рамках математических дисциплин, таких, как теория вероятностей, математическая статистика, логика, теория множеств и др. Цель работы – анализ рисков предприятия и системы минимизации риска, предвидеть ее возможности и перспективы, а также разработка своевременного и оперативного совершенствования по управлению рисками. В соответствии с поставленной целью определены следующие задачи исследования исследовать теоретические аспекты рисков; определить сущность и разнообразие рисков, способы их оценки, особенности управления рисками. выявить основные закономерности и проблемы; изучить систему способов минимизации рисков и выявить методы по их совершенствованию; провести анализ и дать оценку рискам предприятия на основе показателей финансовой отчетности и предложить мероприятия для совершенствования их минимизации; Объектом исследования является ООО «Покровские продукты». Предметом исследования - система рисков хозяйственной деятельности организации предприятия. Для решения вышеперечисленных задач была использована материально-техническая база ООО «Покровские продукты». Теоретической и методической основой исследования послужили работы отечественных и зарубежных экономистов: Козин М. Н., Багиева М. Н., Беликов А. Ю., Клейнер Г. Б.и другие по исследуемой проблеме, статистические материалы. Для решения поставленных в работе задач использованы такие общенаучные методы, как категориальный, субъектно-объектный, системный подходы, а также методы сравнительного анализа, статистической обработки информации, экономико-математического моделирования, экспертных оценок. Информационную базу исследования составили данные ООО «Покровские продукты», интернет-ресурсы, аналитические обзоры. 1 Теоретические аспекты системы рисков хозяйственной деятельности организации Сущность системы рисков хозяйственной деятельности организации Риск является неотъемлемой частью деятельности любого предприятия и представляет угрозы возникновения событий, негативно влияющих на достижение поставленных перед предприятием целей. Негативное влияние на осуществление хозяйственной деятельности предприятия, могут повлечь угрозы потери ресурсов, сокращения доходов или появления дополнительных расходов. Угрозу возникновения риска можно определить, как сочетание, определенных обстоятельств, создающих неблагоприятную обстановку для конкретного направления деятельности организации. Угроза риска возникает при сочетании трех условий: [5] наличие неопределенности; необходимость выбора альтернативы или отказ от выбора; возможность оценить вероятность осуществления выбираемых альтернатив. Риски можно разделить на три категории: 1. Риски, угроза возникновения которых никак не зависит от конкретного предприятия при осуществлении им производственно-хозяйственной деятельности. Это риски связанные с уровнем инфляции в стране, уровнем конкуренции на рынке и т.д. 2. Риски, угроза возникновения которых зависит от ситуации внутри предприятия. Это риски, связанные с производственными мощностями, способами организации труда, направлением специализации предприятия т.д. 3. Риски возникающие, в результате одновременной реализации угроз и первой и второй категории. Такой риск существует как на стадии выбора решения, так и на стадии его реализации. Процессом управления рисками, с учетом трех возможных вариантов реализации риска, можно считать деятельность, связанную с выбором решений по нейтрализации угроз, возникающих в процессе производственно-хозяйственной деятельности организации. В результате управления рисками появляется возможность количественно и качественно оценить возникающие угрозы и вероятность достижения необходимого результата. Основными чертами риска являются: противоречивость, альтернативность и неопределенность. Противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как вместе с инициативами, или внедрением новых перспективных видов деятельности, возникают консервативные, и субъективные оценки последствий таких действий. Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска. Неопределенностью риска является неточность информации об угрозе возникновения риска. Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, производственной и т.д.) и множества контрагентов и других заинтересованных лиц, поведение которых невозможно предсказать с приемлемой точностью. [4] Основными причинами неопределенности являются: Угроза возникновения стихийных бедствий (землетрясения, засуха, и др.). Случайность – это угроза возникновения одного и того же непредсказуемого события. Столкновение интересов противоборствующих сторон. Это могут быть военные действия, межнациональные конфликты и т.п. Невозможность определить конкретные последствия тех или иных научных открытий, технических изобретений. Неполнота информации об объекте, процессе, явлении. Эта причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации. Ограниченность материальных, финансовых, трудовых и других ресурсов при принятии и реализации решений. [5] Эффективность процесса управления рисками зависит от их правильной классификации. Классификация рисков определяется возможностью реализации рискового события, так же непосредственной деятельностью предприятия. 1.2 Виды рисков Различают следующие виды рисков: Природно-естественные риски, связанны с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п. Экологические риски - это риски, связанные с загрязнением окружающей среды. Политические риски связаны с политической ситуацией в стране и деятельностью государства. К политическим рискам относятся: невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, и т.п.; Транспортные риски – это риски, связанные с перевозками грузов автомобильным, морским, речным, железнодорожным или авиатранспортом. Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п. Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, и т.п. [6] Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результанта. К этим рискам относятся финансовые риски – это риски связанные с вероятностью потерь денежных средств или других финансовых ресурсов. Деловые риски – это риски связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций). Организационные риски – это риски, вызванные ошибками менеджмента компании или ее сотрудников, проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр. Кредитные риски — риск того, что контрагент не выполнит свои обязательства в срок. Юридические риски — это риски потерь, связанные с изменением или несоответствием в законодательстве, некорректно составленными документами, не исполнением условий договоров и пр.; Производственные риски — это риски, связанные с производственной деятельностью предприятия к ним относятся: риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; несоблюдение производственных технологий и процессов и пр. [7] Приведенная выше классификация определяют принадлежность рисков к конкретной группе, что позволяет унифицировать оценку риска и грамотно подойти к проблеме выявления факторов, формирующих конкретный риск. Понятие риск обусловлено разнообразием факторов, характеризующих как особенности конкретного вида деятельности, так и специфические черты неопределенности, в условиях которой эта деятельность осуществляется. Выявить все факторы, влияющие на возникновение риска достаточно сложно. Во-первых, большинство рисков имеет как общие факторы, так и специфические. Во-вторых, конкретный риск может иметь различные причины возникновения в зависимости от вида деятельности коммерческой организации. 1.3 Способы оценки рисков Основной задачей оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рисунке 1.  Рисунок 1 - Блок-схема комплексной оценки рисков 1. Получение и обработка информации Информация — это совокупность новых сведений об окружающем нас мире. Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск. Требования, предъявляемые к качеству информации, на наш взгляд, должны быть следующими [3]: достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации; объективность информации — мера отражения информацией реальности; однозначность; порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем; полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора; релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче; актуальность информации (значимость) — важность информации для оценки риска; стоимость информации. Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией. На рисунке 2 показана предполагаемая зависимость вероятности риска принятия некачественного (убыточного) решения и объема/качества информации.  Рисунок 2 - Зависимость риска и информации Большая вероятность возникновения риска соответствует минимуму качественной информации. II. Фиксация рисков III. Составление алгоритма принимаемого решения IV. Качественная оценка рисков V. Количественная оценка рисков Основные области риска рассмотрим на рисунке 3. Таблица 1 - Основные области деятельности предприятий в рыночной экономике

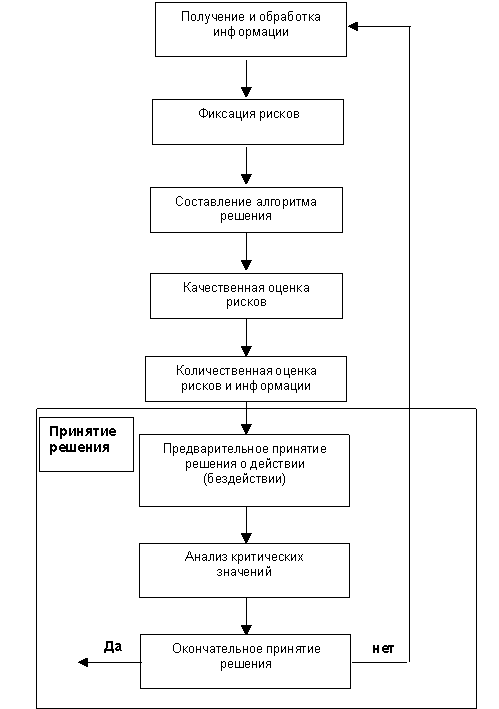

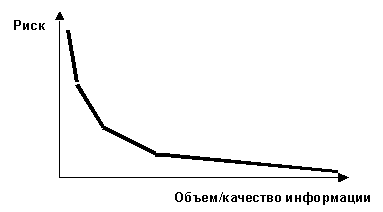

L1 - показывает способность компании осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным (норма >1). L2 - показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств (норма 0,2 – 0,7). L3 - показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам (допустимое 0,7–0,8; желательно ≥ 1,5). L4 - показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства (оптимальное — не менее 2). L5 - показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. L6 - характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости (не менее 0,1). Кэс – (норма <1). Характеризует независимость от заемных средств. Ксс – (норма 0,1 – 0,5). Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Кфн – (не менее 30 %) Кф – (не менее 0,7; норма 1,5). Кфу – (не менее 0,6). Показывает, какая часть актива финансируется за счет устойчивых источников. Для анализа средств, подвергаемых риску, финансовое состояние фирмы следует разделить на пять финансовых областей: область абсолютной устойчивости, когда минимальная величина запасов и затрат, соответствует безрисковой области (см. Таблицу 1.1); область нормальной устойчивости соответствует области минимального риска, когда имеется нормальная величина запасов и затрат; область неустойчивого состояния соответствует области повышенного риска, когда имеется избыточная величина запасов и затрат; область критического состояния соответствует области критического риска, когда присутствует затоваренность готовой продукции, низкий спрос на продукцию и т.д.; область кризисного состояния соответствует области недопустимого риска, когда имеются чрезмерные запасы и затоваренность готовой продукции, и фирма находится на грани банкротства. Вычисление трех показателей финансовой устойчивости позволяет определить для каждой финансовой области степень их устойчивости. Вывод: Для принятия правильных решений нужны реальные количественные характеристики надежности и риска, а не их имитация. Они обязательно должны иметь понятное содержание. Такими характеристиками могут быть только вероятности. При принятии решений могут быть использованы как объективная, так и субъективная вероятности. Первую можно рассчитать на основе показателей бухгалтерской и статистической отчетности. | ||||||||||||||||||||||||