Анализ ДФХД реферат. Анализ ритмичности выпуска продукции. Анализ обеспеченности предприятия трудовыми ресурсами.

Скачать 226.1 Kb. Скачать 226.1 Kb.

|

|

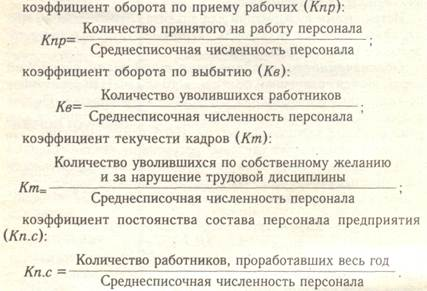

Министерство науки и высшего образования РФ Федеральное государственное бюджетное образовательное учреждение высшего образования Волгоградский государственный технический университет Факультет подготовки инженерных кадров Кафедра «Экономика и предпринимательство» КУРСОВАЯ РАБОТА по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности» на тему «Анализ ритмичности выпуска продукции. Анализ обеспеченности предприятия трудовыми ресурсами.» ВАРИАНТ № 5 Выполнил: Ли К.Ю. Группа ЭМЭ-357 Зачетная книжка 19106241 Проверила: к.э.н., доцент Кузьмина Е.В. Волгоград, 2020 Содержание Введение………………………………………………………………3 стр. Анализ ритмичности выпуска продукции………………………4 стр. Анализ обеспеченности предприятия трудовыми ресурсами…9 стр. Задача………………………………………………………….…15 стр. Заключение…………………………………………………….……17 стр. Список литературы…………………………………………………18 стр. Введение Организация производства - это оптимальная организация производственного процесса, включающая формирование производственной структуры, обеспечение непрерывности, ритмичности и пропорциональности и прямоточности производства. Для предприятий промышленности одним из главнейших принципов является рациональная организация производственного процесса. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия. Также для оптимального введения хозяйства нужно проводить анализ трудовых ресурсов. Конкретной задачей любого анализа трудовых ресурсов предприятия является нахождение слабых мест в производстве, связанных с использованием рабочей силы, а его целью - выработка таких рекомендаций, которые не позволят предприятию снижение объема и качества выпускаемой им товарной продукции. Актуальность данной темы заключается в следующем: реорганизация форм собственности, замена административных методов управления экономическими, перевод экономики на рыночные отношения придают качественно новое содержание процессу формирования трудовых ресурсов, а, следовательно, и исследование этого процесса в настоящий момент приобретает особую значимость. Анализ ритмичности выпуска продукции Ритмичность работы предприятия заключается в равномерном осуществлении всего технологического процесса по производству и отгрузке продукции, в соответствии с месячными планами и суточными заданиями. При ритмичной работе предприятия продукция поступает на склад равномерно, а также равномерно отгружается потребителям. При неритмичной работе большая часть предприятия выполняется в конце месяца, квартала, года, что отрицательно сказывается на работе оборудования, приводит к выпуску некачественной продукции. При неритмичной работе, больших размеров достигают неиспользованные резервы: 1. Оборудование и машины в начале месяца простаивают и работают не на полную мощность. 2. Основные производственные рабочие работают на вспомогательных работах, что снижает производительность труда. 3. Неправильно работают механизмы и машины в начале месяца (без ремонта и осмотра), что приводит к выпуску бракованной продукции. 4. Нарушается технологический процесс. 5. Замедляется оборачиваемость оборотных средств, что приводит к удорожанию себестоимости и снижению прибыли и рентабельности. При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Поэтому анализ ритмичности должен проводится тщательно, чтобы вскрыть причины нарушения плана выпуска продукции. Причины неритмичности выпуска продукции: - отсутствие достаточного задела незавершенного производства; - перебои в снабжении; - внеплановый простой оборудования; - низкое качество сырья и материалов; - нарушения технологического регламента. Аналитики при исследовании производственной ритмичности обычно берут сведения из ведомостей изготовления отдельных типов товаров, а также пользуются данными оперативного учета. Анализ ритмичности может проводится по дням, декадам, месяцам, по сменам и часам. При анализе ритмичности выпуска продукции по декадам необходимо: определить процент выполнения плана по каждой декаде; выяснить причины недовыполнения и перевыполнения плановых заданий; определить коэффициент ритмичности; Это один из самых популярных индикаторов, чаще прочих используемый аналитиками. Считается он как отношение фактически произведенных товаров к аналогичному плановому показателю. Важно! Фактическая величина берется не в полном объеме, а именно в пределах установленного планом задания. Формула выглядит следующим образом:Кр = ∑(ВПплi – Впнi)/∑ВПплi, Где ВПплi – выпуск продуктов в i-м периоде в соответствии с плановым заданием; ВПнi — размер недовыполнения плана в периоде i. Чем большее полученное в результате использования этой формулы число отличается от 100, тем менее ритмично функционирует производство. Определяющий смысл имеет сравнение этого показателя за разные периоды. Критм. ≤ 1, т.к. при его расчете перевыполнение плана не учитывается. - определяем резерв увеличения выпуска продукции за счет ликвидации неритмичности. Максимальный выпуск продукции за декаду умножаем на три (при условии работы одинаково) минус фактический выпуск продукции за месяц. При анализе ритмичности выпуска продукции по дням декады необходимо: определить абсолютное отклонение за каждый день и выяснить причины этих отклонений. определить коэффициент ритмичности Критм. = 1- сумма недовыполнения плана за каждый день/ план на декаду - определить коэффициент частоты выполнения плана за анализируемый период. Чисто дней, в которые план выполнялся и перевыполнялся, делить на чисто дней работы анализируемого периода. Для изучения производственной ритмичности разработана система индикаторов. Вся их совокупность подразделяется на две большие группы: Прямые. Их значение определяется расчетным путем и выражается в числах. Косвенные. Наличие в структуре расходов предприятия определенных статей (подробнее об этом ниже). Показатели сравниваются с установленными графиком границами и с прошлыми значениями. По итогам исследования делаются выводы о положении дел в компании и ее перспективах. Также выявляются «узкие» и проблемные места и генерируются выводы, содержащие рекомендации по повышению эффективности работы фирмы. Прямые считаются максимально объективными и генерируются расчетным путем. К ним помимо рассмотренного ранее коэффициента ритмичности, относят: Коэффициент вариации; Число аритмичности; Удельные веса произведенных изделий к месячному, квартальному, годовому выпуску. К косвенным индикаторам ритмичного функционирования компании относят наличие в структуре всех издержек следующих статей: Финансирование простоев по вине компании; Финансирование сверхурочных часов работы сотрудников (неритмичное производство всегда характеризуется сначала простоями, а затем, в попытке «догнать» плановые показатели, работой в режиме повышенной интенсивности); Потери в связи с отбраковкой продуктов; Штрафы за срыв сроков отгрузки и недопоставку продукции. Само присутствие каждой из этих статей расходов говорит о том, что компания функционирует недостаточно ритмично. В противном случае эти издержки попросту бы не возникали. Аритмичное производство ухудшает все ключевые экономические индикаторы субъекта хозяйствования. Как правило, предприятие, работающее неритмично, сталкивается с проблемами простоев оборудования и рабсилы в начале периода, а затем с необходимостью работать в усиленном режиме к концу периода (с целью не допустить недовыполнение планового задания). Такая неравномерная загрузка оборудования чревата ростом риска поломок и, соответственно, новыми простоями и возникновением издержек на ремонт. Также растут расходы на оплату простоев (как техники, так и работников, если производство застопорилось не по их вине, а вследствие неграмотного планирования и других причин, не зависящих от сотрудника). Соответственно, простои чередуются с периодами работы в интенсивном режиме. А это уже сопровождается расходами на оплату сверхурочного труда (достаточно значительными суммами, гарантированными ТК РФ). Кроме того, вследствие такой неравномерной загруженности, характеризующейся стремлением «догнать» плановые показатели к концу периода, ухудшается качество продукции и растут потери от брака. Непроизводственные расходы увеличивают и срывы условий по договорам поставки. Ведь неритмичность не позволяет не только выпустить продукт вовремя, но и передать его в оговоренные сроки покупателю. В результате компании приходится оплачивать взыскания за несвоевременную поставку. Кроме того, страдает деловая репутация, уходят клиенты. Другая проблема заключается в том, что выручка поступает в распоряжение фирмы с большой задержкой. Это, в свою очередь, ведет к срыву других обязательных платежей – например, налоговых. Конечно, потом приходится платить штрафы и пени. А невозможность вовремя перевести поставщикам средства за сырье еще больше усугубляет ситуацию с аритмичностью производства. Проблемы растут, как снежный ком. Из вышеизложенного следует, что неритмичность приводит к значительному росту издержек, которых можно было бы избежать (оплата простоев, сверхурочного труда, штрафов, потери от брака). Соответственно, растет себестоимость продукта и уменьшается прибыль. Анализ обеспеченности предприятия трудовыми ресурсами Трудовые ресурсы на предприятии - это объект постоянной заботы со стороны руководства предприятием. Роль трудовых ресурсов существенно возрастает в период рыночных отношений. Инвестиционный характер производства, его высокая наукоемкость, приоритетность вопросов качества продукции изменили требования к работнику, повысили значимость творческого отношения к труду и высокого профессионализма. Это привело к существенным изменениям в принципах, методах и социально-психологических вопросах управления персоналом на предприятии. К трудовым ресурсам относиться та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие — объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей. В процессе анализа обеспеченности предприятия трудовыми ресурсами необходимо исследовать изменение структуры персонала, соотношение между основными и вспомогательными рабочими, тенденции изменения этого соотношения. Если удельный вес основных рабочих сокращается, это ведет к снижению производительности труда на предприятии и повышению себестоимости продукции. Работники предприятия распределяются по профессиям, специальностям и квалификации. Профессия характеризуется комплексом теоретических знаний и практических навыков, необходимых для выполнения определенной работы в одной из отраслей производства. Она предопределяется характером создаваемого продукта труда и специфическими условиями производства в данной отрасли. Специальность - это дальнейшее разделение труда в пределах профессии. Квалификация характеризует степень подготовленности работника, его способность к выполнению работы определённой сложности по данной специальности. Различают списочный, среднесписочный и явочный состав работников предприятия: В списочный состав включаются все работники, принятые на постоянную, сезонную и временную работу на срок один день и более, со дня зачисления их на работу. В нем каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Здесь следует отметить: неверно считать, что для определения численности работников предприятия за какой-либо период достаточно принять численность работников на определённую дату, так как этот показатель не учитывает динамику численности работников предприятия в рассматриваемом периоде. Для этих целей следует использовать показатель среднесписочной численности работников за определённый период. Среднесписочная численность работников за отчетный месяц определяется как среднее арифметическое число работников за весь период, при этом в расчёт включаются праздничные и выходные дни. Списочная численность работников за выходной или праздничный день принимается равной списочной численности работников за предшествующий рабочий день. Среднесписочная численность работников за более длинный временной промежуток может быть определена как среднее арифметическое взвешенное более коротких промежутков. От списочного состава работников следует отличать явочный, который показывает, сколько человек из числа состоящих в списке явилось на работу. Число фактически работающих - это численность персонала, не только пришедшего, но и фактически приступившего к работе. Разность между явочным числом и числом фактически работающих позволяет определить число лиц, находящихся в целодневных простоях (из-за отсутствия электроэнергии, материала и т.д.). Учет численности работников дает возможность выяснить их распределение на разных участках предприятиях, а также изменения этого распределения. Структура предприятия характеризуется соотношением различных категорий работников. В целях анализа структуры кадров определяется и сравнивается удельный вес каждой категории работников в общей среднесписочной численности персонала предприятия. В процессе анализа фактическая среднесписочная численность (ССЧ) отдельных категорий сопоставляется с плановой в абсолютном выражении и в процентах к соответствующей базе. Расчет среднесписочного числа работников может быть проведен путем деления суммы списочных чисел за все дни отчетного периода (включая праздничные и выходные) на полное календарное число дней за данный период. При этом учитываются явки и неявки работников в отдельные дни. Следовательно, тот же результат можно получить, если число явок и неявок за работу за все дни периода сложить и разделить на полное число календарных дней. При расчете средней списочной численности не все работники, числящиеся к списку, принимаются в расчет. В списочное число не включаются женщины, взявшие отпуск без содержания после окончания декретного отпуска, подростки до 17 лет, не имеющие специальности, учащиеся работники предприятия, временно перешедшие на стипендию, и другие лица, взявшие отпуск без содержания (за свой счет) на срок более 1 месяца. Наиболее ответственный этап в анализе обеспеченности предприятия рабочей силой - изучение ее движения. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих коэффициентов: В процессе анализа трудовых ресурсов решаются следующие задачи: • оценивается обеспеченность рабочих мест производственного подразделения персоналом в требуемом для производства профессиональном и квалификационном составе (обеспеченность производства трудовыми ресурсами); • изучается качественное использование трудовых ресурсов (рабочего времени) в процессе производства; • осуществляется общая оценка динамики и выполнения плана производительности труда; • измеряется влияние технико-экономических факторов на уровень производительности труда; • определяется система факторов, влияющих на показатели производительности труда; • количественно измеряется воздействие факторов на выявленные отклонения отчетных показателей производительности труда от их базисных значений; • исследуются состав и структура фонда заработной платы в разрезе групп, категорий персонала и видам выплат; • производится факторный анализ фонда заработной платы; • обобщается влияние трудовых факторов на результаты деятельности предприятия. Источники информации: бизнес-план предприятия (раздел «Труд»), отчет по труду (ф. № 1-т статистической отчетности), отчет о затратах на производство и реализацию продукции (ф. № 5-з статистической отчетности), статистическая отчетность отдела кадров о движении работников, штатное расписание предприятия, оперативная отчетность цехов, отделов, служб, связанная с учетом использования рабочего времени, выполнения норм выработки, внедрения мероприятий научно-технического прогресса и другие источники информации в зависимости от поставленной цели и задач аналитика. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:  Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.). Напряженность в обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения перечисленных мероприятий. Если предприятие расширяет свою деятельность, увеличивает свои производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения. Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего отчетного периода: Р↑ВП = Р↑КР х ГВ1, где Р↑ВП — резерв увеличения выпуска продукции; Р↑КР — резерв увеличения количества рабочих мест; ГВ1 -- фактическая среднегодовая выработка рабочего отчетного периода. Задача Исходные данные: определить показатели фондоотдачи, фондовооруженности. Исчислить абсолютное и относительное отклонение показателей, рассчитать влияние на показатель фондовооруженности изменения среднегодовой стоимости основных фондов и среднегодовой численности.

Решение: Фондоотдача определяется по формуле: ФО=В/Со.ф где В - годовой выпуск продукции в оптовых ценах; Со.ф - среднегодовая стоимость основных фондов. 1) ФО = 44,52 / 1,3 = 34,2 2) ФО = 47,8. / 1,32 = 36,2 Фондоемкость определяется по формуле: Фе=Со.ф/В 1) Фе = 1,3 / 44,52 = 0,03 2) Фе = 1,32 / 47,8 = 0,027 Фондовооруженность труда определяется по формуле: Фв = СО.Ф/Ч 1) Фв = 1,3 / 0,22. = 5,9 2) Фв = 1,32 / 0,21 = 6,3 В отчетном периоде фондовооруженность предприятия возросла на 0,4, на что в значительной степени повлияло снижение среднегодовой численности рабочих на 0,01 (0,22 – 0,21) и увеличение среднегодовой стоимости основных фондов на 0,02 (1,32 – 1,3). Заключение Анализ хозяйственно-финансовой деятельности предприятия - это комплексное изучение его работы, позволяющее дать ей объективную оценку, выявить закономерности и тенденции развития, определить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его работе, наметить пути улучшения всех сторон его деятельности. В достижении этих целей и проявляется роль и значение аналитической работы на предприятии. При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом. Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция. Обеспеченность трудовыми ресурсами изучается с целью выявления возможности высвобождения рабочих на отдельных участках производственного цикла в результате совершенствования условий труда или определения дополнительной потребности в персонале заданного профессионально-квалификационного уровня. Обеспеченность трудовыми ресурсами оценивается по видам деятельности и категориям персонала с учетом профессионального и квалификационного уровня рабочих и специалистов. Анализ обеспеченности предприятия рабочей силой дополняется анализом использования рабочего времени. Непременным условием анализа обеспеченности трудовыми ресурсами является сопоставление его результатов с оценкой производительности труда. Список литературы Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 1994-96 Анализ хозяйственной деятельности в промышленности: Учебник / Н.А. Русак, В.И.Стражев, О. Ф. Мигун. Под общ. ред. В. И. Стражева. -- 4-е изд., испр. и доп. - Мн.: Выш. шк., 1999 -- 398 с. Деркач Д.И. Анализ производственно-хозяйственной деятельности промышленного предприятия. Учебник для вузов. М.: Экономика, 1975 - 389 с Ефремов В.С. Виртуальное обучение как зеркало новой информационной технологии // Менеджмент в России и за рубежом № 6, 1999. Савицкая Г.В. Теория анализа хозяйственной деятельности. - М.: ИНФРА-М, 2006 Савицкая Г.В. Экономический анализ/Учебник для вузов. 12 изд. - М.: Новое знание, 2006. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческой организации. - М.: ИНФРА-М, 2005.. | ||||||||||||||||||||||||||||||||