ДИПЛОМНЫЙ ПРОЕКТ. Анализ складских запасов и определение точки заказа при использовании вытягивающей системы ооо цф кама

Скачать 1.19 Mb. Скачать 1.19 Mb.

|

|

Итого за квартал плановый и фактический доход составит: Фактический доход за квартал За внедрение на внедрение системы составят:

Эффективность системы – это степень ее соответствия своему назначению. Различают экономическую и функциональную (социальную) эффективности. Оценка экономической эффективности основана на сопоставлении затрат и результатов. Основным показателем экономической эффективности совершенствования модели управления запасами является годовой экономический эффект (экономическая прибыль): Э – годовой экономический эффект руб./год; Эгод. – годовая экономия (прибыль), вызванная ИС [руб./год]. По рыночной терминологии – это хозяйственная (бухгалтерская) прибыль. Она представляет собой разность между выручкой и явными затратами. Явные затраты – это все денежные издержки предприятия, включая амортизацию; Е– нормативная прибыльность 1/год; К – капитальные затраты, связанные с созданием ИС руб. Произведение «Е*К» по рыночной терминологии называется неявными затратами, т.к. характеризует отдачу капитала, которая могла бы быть в иной сфере, например, при его помещении в банк. Величина «Е» в рыночных условиях не должна быть меньше годовой банковской процентной ставки (надежного банка). Каждый предприниматель обычно устанавливает величину «Е» больше банковской процентной ставки, т.к. он намерен получить прибыль не только от своего капитала, но и от своей предприимчивости. В каждой сфере предпринимательства устанавливается своя величина нормы прибыли «Е». Если какая-то сфера оказывается более прибыльной, то туда устремляются новые предприниматели со своим капиталом. А если при этом прибыльность падает, то наблюдается отток предпринимателей. В итоге устанавливается динамическое равновесие и соответствующая величина нормы прибыли «Е». Величина «Е» является коэффициентом приведения единовременных затрат к годовым затратам. Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Вспомогательными показателями экономической эффективности являются: Рассмотренные показатели являются статическими показателями эффективности, т.к. не учитывается разновременность затрат на ИС и результатов ее функционирования. Внешний экономический эффект обеспечивается за счет улучшения производственно-хозяйственной деятельности объекта управления и благодаря совершенствованию внешних функций управления. Внутренний экономический эффект обеспечивается за счет совершенствования внутренних функций управления. Этот эффект связан с функционированием субъекта управления, образуется внутри экономических подразделений (отделов) за счет повышения производительности труда и сокращения численности управляющего персонала при внедрении ИС. Расчет эксплуатационных затрат руководитель отдела снабжения и 4 его сотрудника; заведующий складом и 4 его сотрудника. Фонд оплаты труда сотрудников за год составляет: для руководителя отдела снабжения при ставке единого социального налога 36% и накладных расходах учитываемых в размере 48%. Работа с системой занимает 30% рабочего времени. Рабочий период 11 месяцев, исключая отпуск: C1=(28 000 +14 000)* 11 *0,36 =166320 руб.; для сотрудников отдела снабжения в количестве 4 человек: C2=((21 000 +10500) * 11 * 0,36)*4=498960 руб. ; для заведующего складом: C3=(25 000 +12500) * 11*0,36 = 148500 ; для сотрудников склада в количестве 4 человек: C4=((14 000 +7000) * 11 * 0,36)*4 = 332640 ; ФОТ =1146420 рублей Таким образом, фонд заработной платы, при эксплуатации существующей информационной системы, равен 1146420 рублям в год. Затраты на проектные работы составят 24500рублей, так как внедрение дано в аутсорсинг. Данная сумма рассчитана исполнителем. Затраты на закупку оборудования составят: 1 сервер- 35700 рублей, Компьютеры 2 штуки – 50200 рублей, Принтер лазерный – 5000 рублей, Общие затраты на оборудование составят: 90900 рублей. Закупка ПО – 2 лицензии по 38000рублей. Общие затраты на закупку ПО – 76000 рублей. Прочие затраты: Стоимость одной пачки бумаги – 190 рублей. 120 * 190 = 22 800 руб. Спрб = 13 200 руб. Таблица 3.2.Прогноз затрат на внедрение вытягивающей системы

В связи с внедрением нового информационного продукта сократилось как время, которое сотрудники тратят на работу с системой так и количество задействованных сотрудников в целом. После внедрения системы работают руководитель отдела снабжения, 2 его сотрудника, заведующий складом и 2 его сотрудника. Проведем расчет ФОТ за год C1=(28 000 +14 000)* 11 *0,36 =166320 руб.; для сотрудников отдела снабжения в количестве 4 человек: C2=((21 000 +10500) * 11 * 0,36)*2=249480 руб. ; для заведующего складом: C3=(25 000 +12500) * 11*0,36 = 148500 ; для сотрудников склада в количестве 4 человек: C4=((14 000 +7000) * 11 * 0,36)*2 = 166320 ; ФОТ = 730620 рублей Амортизационные отчисления составляют: К=(1/5*12)*100%=1,66, ∑=1,66*90900/100%=1508,9 За год 1508,9*12=18107,28 Затраты после внедрения системы составит 771527,28 рублей. Показатели экономической эффективностиЭгод = 1993831,2–771527,28 =1222303,92 руб. Ток=411900/ 1222303,92 = 0,33 года Прибыль при установленной банковской ставке коэффициента рефинансирования 8,00 составляет: Э = 1222303,92 – 0,08 * 411900= 1189351,92 руб. R=1189351,92/1993831,2=0,59*100=59% Таблица 3.3. Результаты расчета показателей экономической эффективности

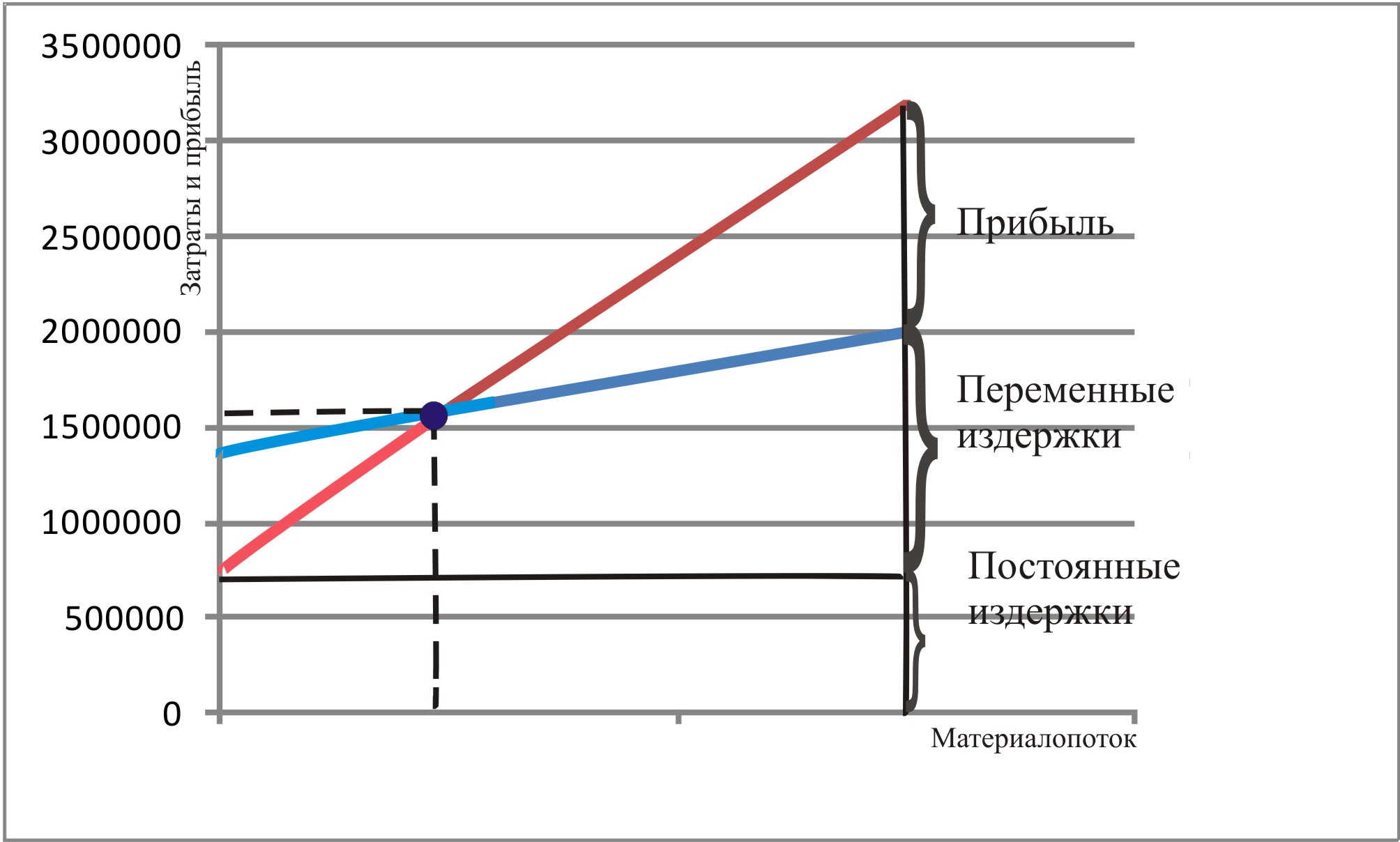

На основе полученных данных построим график безубыточности (рисунок 3.5) Рисунок 3.5.  Внешний экономический эффект: В результате внедрения задачи автоматизации складского учета в организации внешний экономический эффект выглядит следующим образом: снизились складские потери за счет более грамотного и оперативного управления запасами; уменьшилось время обработки заказов; уменьшилось время подготовки документов на товар; повысилась персональная ответственность за отпускаемые материалы, что позволило избежать злоупотреблений и небрежного отношения к работе; сократились число утерянных документов. Заключение Склады являются важнейшим элементом логистических систем. При организации движения материального потока по логистическому каналу возникает объективная необходимость в специально обустроенных помещениях или площадках, предназначенных для хранения запасов товаров различных наименований, а также выполнения над ними ряда важных логистических операций, таких как сортировка, комплектация, упаковка и прочие. Таким образом, склад – это комплекс зданий, сооружений и специального оборудования, предназначенных для накопления, хранения, контроля и обработки товарных запасов, их подготовки и отпуску потребителям. Склад является важнейшей частью любого предприятия, поскольку оказывает непосредственное влияние на ход производственных процессов. Подавляющее большинство материальных ценностей предприятий проходит через склады, поэтому они занимают значительную часть заводской территории. К основным задачам складского хозяйства относят: организация постоянного и бесперебойного снабжения производства соответствующими материальными ресурсами; обеспечение их количественной и качественной сохранности; максимальное сокращение затрат, связанных с осуществлением складских операций; комплектование деталей и других материальных ценностей, подбор, дозировка и прочие операции подготовительного или заключительного характера. Основываясь на результатах выполненных исследований, был разработан комплекс мероприятий направленных на повышение эффективности работы складов. Найден экономический эффект Практическая ценность дипломного проекта заключается в том, что разработанный комплекс мероприятий можно использовать в качестве основы для повышения эффективности работы складов ООО «ЦФ Кама». | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||