Балансовый план. Балансовый план (balance plan) один из основных видов текущего

Скачать 394.82 Kb. Скачать 394.82 Kb.

|

|

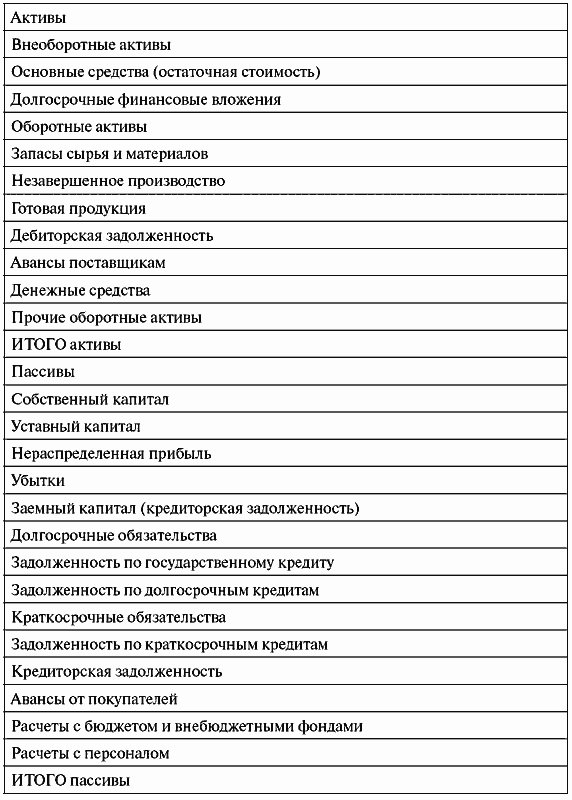

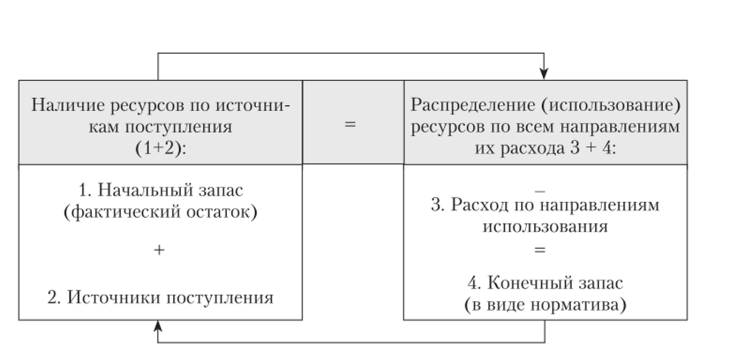

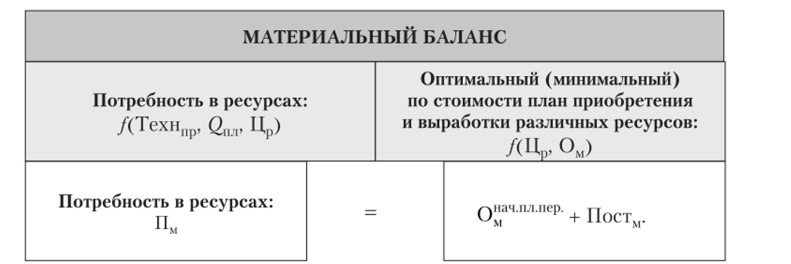

Этап 5. Влияние зугрузки производственных мощностей Ранее было сделано допущение, что торговые и складские мощности компании загружены на 100 %. Поэтому наращивание объемов продаж требовало соответствующего увеличения внеоборотных активов. Однако на практике часто существует избыток мощностей предприятия. В этом случае реализация дополнительной партии продукции может быть обеспечена за счет дозагрузки имеющегося оборудования и производственных площадей. Если предположить, что загрузка мощностей составляет 80 %, то потребность в дополнительном внешнем финансировании будет совсем иной. Загрузка оборудования на 80 % означает, что и текущий уровень продаж составляет те же 80 % от максимально возможных. Поэтому в данном случае: 0,80 x Впр. полн = 60 000 тыс. руб. где Впр. полн — объем продаж (выручка) при полной загрузке производственных мощностей. Следовательно, Впр. полн = 60 000 тыс. руб. / 0,80 = 75 000 тыс. руб. При полной загрузке мощностей отношение внеоборотных активов (ВА) к выручке (Впр. полн) составит: 6000 тыс. руб. / 75 000 тыс. руб. = 0,08. Полученные результаты показывают, что для увеличения продаж на 1 руб. требуется лишь 0,08 руб. основных средств. Рассчитать общую потребность в долгосрочных активах (ВАплан) можно следующим образом: ВАплан = Впр. план x (ВА / Впр. полн). Определим общую потребность в долгосрочных активах для реализации плана (рост объема продаж на 50 %): ВАплан = 90 000 тыс. руб. x 0,08 = 7200 тыс. руб. Значит, для обеспечения требуемого роста объема продаж не хватает порядка 1200 тыс. руб. внеоборотных активов от первоначальной суммы (7200 тыс. руб. – 6000 тыс. руб.), или 20 % (1200 тыс. руб. / 6000 тыс. руб. x 100 %). Данную сумму внеоборотных активов можно найти более простым способом, если задаться коэффициентами загрузки производственных мощностей (Кз) и объема продаж (Кпр): ВАплан = ВАфакт x Кз x Кпр, где ВАфакт — сумма внеоборотных активов за текущий год. ВАплан = 6000 тыс. руб. x 1,5 x 0,8 = 7200 тыс. руб. Но первый способ более нагляден для понимания, чем последняя формула расчета. В данном случае сумма внеоборотных активов уменьшится на 1,8 млн руб. (9000 – 7200), сумма актива баланса сократится до 12 450 тыс. руб. (табл. 12).

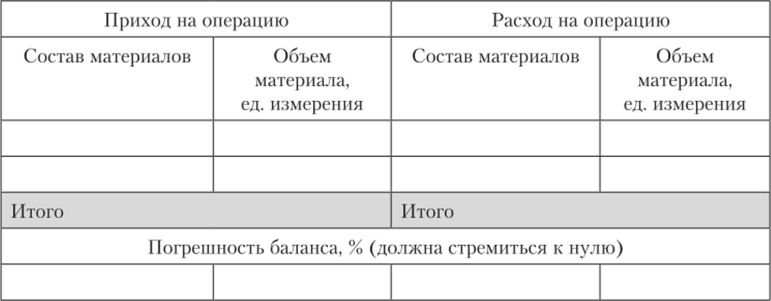

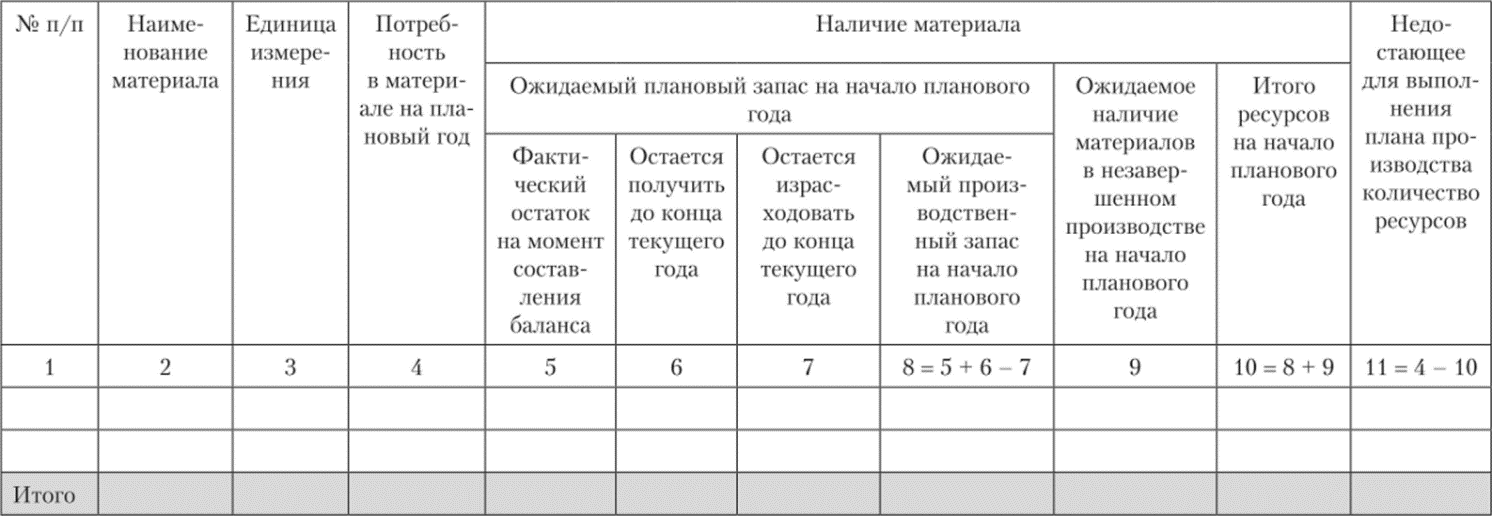

Здесь первое уравнение, определяющее сумму искомых статей пассива, можно записать так: НП + ЗК = 12 450 – 1000 – 2250 = 9200. Второе уравнение, определяющее расчет нераспределенной прибыли в отчете о прибылях и убытках, останется неизменным: НП + 0,18185 x ЗК = 7100. Аналогичным образом вычтем из первой формулы вторую: НП + ЗК – (НП + 0,18185 x ЗК) = 9200 – 7100, ЗК x 0,81815 = 2100. ЗК = 2100 / 0,81815 = 2566 тыс. руб. Отсюда нераспределенная прибыль: НП = 9200 – ЗК = 9200 – 2566 = 6634 тыс. руб. После этого можно заполнить статьи пассива баланса в табл. 12. Как видим, в результате мы вышли на ту же сумму в размере 12 450 тыс. руб., что и в активе баланса. Затем по величине заемных средств (2566 тыс. руб.) были подсчитаны соответствующие данные в промежуточной табл. 9. С учетом последних данных были найдены и остальные показатели расчета в четвертом искомом столбце табл. 10. Результаты расчетов в этом столбце еще лучше, чем в предыдущем варианте (при повышении оборачиваемости товарных запасов). Величина рентабельности повысилась с 2,85 до 3,06 %. Потребный объем заемного финансирования (2566 тыс. руб.) стал даже меньше, чем для текущего года в табл. 1, на 434 тыс. руб. (3000 тыс. руб. – 2566 тыс. руб.). А все благодаря тому, что теперь накопленный собственный капитал (нераспределенная прибыль + акции) уже перекрывает сумму внеоборотных активов на те же 434 тыс. руб. (7634 тыс. руб. – 7200 тыс. руб.). Товарные запасы в размере 3 млн руб. теперь полностью покрываются остатком недоиспользованного собственного капитала и уменьшившейся суммой долгосрочного займа (434 тыс. руб. + 2566 тыс. руб.). Оставшаяся сумма внеоборотных активов (дебиторская задолженность, денежные средства и прочие оборотные активы) в размере 2250 тыс. руб. покрывается за счет сохранения краткосрочной задолженности в том же объеме. Данный анализ показывает, как важно грамотно использовать загрузку производственных мощностей компании. Выводы Сущность рассмотренного балансового метода планирования показателей развития компании заключается в согласовании суммы активов с источниками их покрытия в пассиве баланса. Это достигается путем взаимной увязки расчета статей самого баланса с показателями отчета о прибылях и убытках. При планировании активов баланса было сделано допущение, что существует прямо пропорциональная зависимость между объемом продаж и потребностью в активах. (для поддержки более высокого уровня продаж компания все равно должна инвестировать соответствующие средства в долгосрочные активы и оборотный капитал). Пассив баланса автоматически приравнивается к ранее рассчитываемому активу баланса, ведь увеличение активов всегда приводит к адекватному росту потребности в финансировании, то есть к росту правой части баланса (задолженности и собственного капитала). Потребность в дополнительном финансировании формируется по остаточному принципу как разница между суммами активов и пассивов баланса. Согласование полученной величины заемного капитала с нераспределенной прибылью в отчете о прибылях и убытках достигается путем итераций (приближений) либо чисто аналитическим методом. Журнал «Планово-экономический отдел» Источник: Интернет-проект «Корпоративный менеджмент» Рубрика: Профессия бухгалтер главбух как финдир А. Ф. Гарифулин, кредитный инспектор Балансовый план Балансовый план (прогноз) фиксирует сильные и слабые стороны компании с точки зрения финансов на данный момент (табл. 8). Любой отдельно взятый элемент баланса сам по себе значит немного, но когда все элементы рассматриваются в соотношении друг с другом, это позволяет судить о финансовом положении компании / проекта. В проектировках балансов на дальнейший период должен учитываться исходный баланс, а также особенности развития компании и результаты ее финансовой деятельности. Таблица 8 Основные разделы и статьи баланса  Балансовый метод Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. Балансом называется таблица, в которой осуществляется сопоставление наличия ресурсов и источников их поступления с направлениями и объемами их использования. Общая схема балансового метода приведена на рис. 8.12 (формирование конечного запаса: 1 + 2 - 3 = 4). В основе балансового метода лежит принцип равенства направлений и объемов использования ресурсов с источниками их поступления. В то же время, как таковое равенство между ресурсами и их распределением не является единственной целью составления балансов. Не менее важным является достижение их оптимальной структуры, обеспечивающей наибольшую эффективность деятельности организации.  Рис. 8.12. Схема балансового метода в планировании (в стоимостном выражении) С помощью балансового метода в планировании реализуется принцип сбалансированности и пропорциональности. На практике он реализуется путем разработки системы балансов, которая включает материальные, трудовые и финансовые балансы. К материальным балансам относятся балансы топлива, электроэнергии, производственных мощностей, оборудования, материалов и т.д. С их помощью производственная программа увязывается с производственной мощностью предприятия. На основе материальных балансов рассчитывают: • план выработки (или переработки) различных ресурсов; • оптимальный (минимальный) по стоимости план приобретения ресурсов (рис. 8.13). Первая задача решается с помощью материального баланса для технологического процесса. Вторая — составлением материального баланса по укрупненной номенклатуре материальных ресурсов.  Рис. 8.13. Общая схема материального баланса Потребность в ресурсах, или материалах (Пм), определяется планом по объемам производства (<2ПЛ), ценой ресурса (Цр) и технологией производства (Технпр), предусматривающей модели потребления ресурсов. Например, модели потребления энергоресурсов силовыми установками с учетом различных вариантов их работы. Оптимальный (минимальный) по стоимости план приобретения и выработки различных ресурсов определяется ценой ресурса и его расчетным объемом, необходимым для выполнения плана (Ом). Общая формула материального баланса:  где Пм — потребность в материалах; 0”ач пл'пер' — наличие ресурса на начало планового периода; Постм — недостающее для выполнения плана поступление ресурса в отчетном периоде. Материальный баланс для технологического процесса представляет собой результаты расчетов, содержащие количество введенных и полученных в производственном процессе материалов, энергии, т.е. приход и расход. Уравнения материального баланса любого технологического процесса или части его составляется на основании закона сохранения веса (массы) вещества:  где YjPао— сумма весов (масс) исходных продуктов процесса; Х^айо — сумма весов (масс) конечных продуктов процесса в тех же единицах измерения и отходов производства. Общая схема материального баланса для технологических процессов приведена на рис. 8.14.  Рис. 8.14. Материальный баланс для технологических процессов Материальный баланс составляется на единицу времени (час), на единицу выпускаемой продукции, на один производственный поток или на мощность производства в целом. Погрешность баланса связана с потерями материалов в производстве или логистических процессах и поэтому требует совершенствования технологических процессов, процедур хранения и транспортировки материалов. На основании данного материального баланса рассчитываются объемы перерабатываемого сырья при выполнении заданной производственной программы. Материальный баланс используется как для эффективного проведения, так и анализа технологических и других производственных процессов. По нему определяют фактический выход продукции, коэффициенты полезного использования энергии, расход и потери сырья, топлива, энергии. Материальный баланс для расчета оптимального (минимального) по стоимости плана приобретения ресурсов составляется по укрупненной номенклатуре материальных ресурсов но примерной форме, приведенной на рис. 8.15. Потребность в материалах на плановый год (столб. 4 на рис. 8.15) определяется на основе нормативного метода. Фактический остаток материала на момент составления баланса определяется по данным инвентаризации. Поскольку процесс разработки текущего плана развития предприятия начинается до истечении текущего периода (например, разработка плана на следующий год начинается, как правило, в сентябре текущего (отчетного) года), то для определения наличия (остатков) материалов на начало планового периода (столб. 8) требуется учесть движение ресурсов к моменту составления баланса (за IV квартал текущего года). Ожидаемое наличие материалов в незавершенном производстве на начало планового года (столб. 9) определяется на основе фактических остатков и узлов в цехах и на промежуточных складах на момент составления баланса по данным инвентаризации незавершенного производства) с учетом предполагаемых изменений заделов в течение предстоящего периода. Недостающий для выполнения плана объем ресурсов (столб. 11) определяется на разницу потребности в них (столб. 4) и остатка ресурсов на начало планового периода (столб. 10). Балансы трудовых ресурсов необходимы для выявления потребности в дополнительных кадрах соответствующей квалификации, их переподготовки, сокращении и предусматривают сопоставление планового штатного расписания с фактическим наличием кадров по должностям, квалификации и другим параметрам. Другим примером трудового баланса может служить баланс рабочего времени. С помощью балансов трудовых ресурсов увязывается трудоемкость производственной программы с численностью работающих. Финансовые балансы разрабатываются для обеспечения соответствия наличия планируемых финансовых ресурсов с потребностями в них. Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений.  Рис. 8.15. Материальный баланс для расчета оптимального (минимального) по стоимости плана приобретения ресурсов для производственного предприятия В финансовых балансах отражается образование и распределение доходов предприятий, а также денежных потоков, прибыли, инвестиций. Например, баланс денежных доходов и расходов, прогнозный аналитический баланс, кассовый план и др. Балансовая увязка по финансовым ресурсам имеет вид  где Он — остаток средств на начало периода; П — поступление средств; Р — расходование средств; Ок — остаток средств на конец периода. Основным результатом использования балансового метода является сбалансированность возможностей и потребностей в ресурсах по времени и объему. При этом формируются условия для контроля за поступлением средств и их целевым использованием. | ||||||||||||||||||||||||||||||||