Балансовый план. Балансовый план (balance plan) один из основных видов текущего

Скачать 394.82 Kb. Скачать 394.82 Kb.

|

|

Балансовый план (balance plan) — один из основных видов текущего финансового плана предприятия, отражающий прогноз состава его активов и структуры используемых финансовых средств. Целью разработки балансового плана является определение возможности прироста отдельных активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей высокую финансовую устойчивость предприятия в предстоящем периоде. В процессе планирования структуры активов оптимизируется соотношение оборотных и внеоборотных активов, а в составе оборотных активов — отдельных их групп по уровню ликвидности. При планировании структуры капитала оптимизируется соотношение собственных и заемных финансовых средств, а в составе заемного капитала — средств привлекаемых на кратко- и долгосрочной основе (эта оптимизация осуществляется с учетом избранной предприятием политики финансирования его активов). При разработке балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования его построения применительно к специфике конкретной организационно-правовой формы деятельности (общества с ограниченной ответственностью, акционерного общества и т.п.). Примерная форма балансового плана предприятия приведена ниже.  Примерная форма балансового плана предприятия Примерная форма балансового плана предприятияБалансовый план подводит итог финансовой и экономической деятельности предприятия и является проверкой прогноза прибылей (убытков) и движения денежных средств. Для построения балансового плана используется следующая информация: отчетный (ожидаемый) баланс предприятия на начало планового периода; результаты финансового анализа деятельности предприятия в ретроспективе; план доходов и расходов предприятия на планируемый период; баланс оборотных средств на планируемый период; план инвестиционной деятельности предприятия; кассовый план; план использования заемных ресурсов. Другие статьи: Оптимизация структуры капитала Бизнес-план План счетов План сбережений План аудиторской проверки План Маршалла Финансовый план План на случай кризисных обстоятельств Бизнес-план для получения кредита в банке План маркетинга Навигация по записям ← Балансовая стоимость актива Балансовыйплан (Balance plan) — один из основных видов текущего финансового плана предприятия, отражающий прогноз состава его активов и структуры используемых финансовых средств. Целью разработки Б.п. является определение возможности прироста отдельных активов, а также формирование оптимальной структуры капитала, обеспечивающей высокую финансовую устойчивость предприятия в предстоящем периоде. Балансовый план фиксирует сильные и слабые стороны компании с точки зрения финансов на данный момент. Любой отдельно взятый элемент баланса сам по себе значит немного, но когда все элементы рассматриваются в соотношении друг с другом, это позволяет судить о финансовом положении фирмы. В проектировках балансов на дальнейший период должен учитываться исходный баланс, а также особенности развития компании и результаты ее финансовой деятельности. Основные статьи и разделы баланса: АКТИВЫ Внеоборотные активы Основные средства (остаточная стоимость) Долгосрочные финансовые вложения Оборотные активы Запасы сырья и материалов Незавершенное производство Готовая продукция Дебиторская задолженность Авансы поставщикам Денежные средства Прочие оборотные активы Итого активов ПАССИВЫ Собственный капитал Уставный капитал Нераспределенная прибыль Убытки Заемный капитал (кредиторская задолженность) Долгосрочные обязательства Задолженность по государственному кредиту Задолженность по долгосрочным кредитам Краткосрочные обязательства Задолженность по краткосрочным кредитам Кредиторская задолженность Авансы от покупателей Расчеты с бюджетом и внебюджетными фондами Расчеты с персоналом Итого пассивов ТРЕБОВАНИЯ К ОСНОВНЫМ ДОКУМЕНТАМ ФИНАНСОВОГО ПЛАНА К основным документам финансового плана предъявляются следующие требования: • сходимость — показатели и статьи финансового плана должны сходиться и вместе создавать целостную финансовую картину; • взаимосвязанность — показатели финансового плана должны быть взаимоувязаны и рассчитываться на основе определенных исходных данных (показателей); • стыкуемость с бухгалтерией — финансовые показатели должны быть представлены таким образом, чтобы исходя из них можно было создать агрегированные бухгалтерские данные; • удобное оформление — оформление должно быть понятным и ясным, а с другой стороны — достаточно профессиональным. МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS И GAAP) Международные стандарты финансовой отчетности (МСФО) необходимы российским компаниям в нескольких случаях, в частности, если компания привлекает зарубежные инвестиции или планирует размещать акции. МСФО полезно применять и компаниям, которые могут позволить себе обеспечение трансформации отчетности, так как МСФО точнее, чем российские стандарты, характеризуют результаты деятельности и финансовое состояние компании. Такая информация может быть полезна для анализа, принятия управленческих решений, предоставления акционерам и инвесторам. В мире выделяют два основных прототипа МФСО: 1) IAS (International Accounting Standarts) — международные стандарты, применяемые для предоставления отчетности на международные фондовые рынки; 2) GAAP (General Acceptied Accounting Principles) — американские стандарты отчетности, применяемые при формировании отчетности для американского фондового рынка и инвесторов. Основные принципы МСФО: • действительного предположения — означает, что компания будет вести свою деятельность в течение периода, достаточного для выполнения существующих у нее обязательств; • постоянства — означает, что учетная политика компании при прочих равных условиях не должна изменяться в течение нескольких лет; • начисления — означает, что доходы и расходы должны признаваться в тех периодах, к которым они относятся, независимо от факта оплаты. Балансовый план (balance plan) — один из основных видов текущего финансового плана предприятия, отражающий прогноз состава его активов и структуры используемых финансовых средств. Целью разработки балансового плана является определение возможности прироста отдельных активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей высокую финансовую устойчивость предприятия в предстоящем периоде. В процессе планирования структуры активов оптимизируется соотношение оборотных и внеоборотных активов, а в составе оборотных активов — отдельных их групп по уровню ликвидности. При планировании структуры капитала оптимизируется соотношение собственных и заемных финансовых средств, а в составе заемного капитала — средств привлекаемых на кратко- и долгосрочной основе (эта оптимизация осуществляется с учетом избранной предприятием политики финансирования его активов). При разработке балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования его построения применительно к специфике конкретной организационно-правовой формы деятельности (общества с ограниченной ответственностью, акционерного общества и т.п.). Примерная форма балансового плана предприятия приведена ниже. Примерная форма балансового плана предприятияБалансовый план подводит итог финансовой и экономической деятельности предприятия и является проверкой прогноза прибылей (убытков) и движения денежных средств. Для построения балансового плана используется следующая информация: отчетный (ожидаемый) баланс предприятия на начало планового периода; результаты финансового анализа деятельности предприятия в ретроспективе; план доходов и расходов предприятия на планируемый период; баланс оборотных средств на планируемый период; план инвестиционной деятельности предприятия; кассовый план; план использования заемных ресурсов. Другие статьи: Оптимизация структуры капитала Бизнес-план План счетов План сбережений План аудиторской проверки План Маршалла Финансовый план План на случай кризисных обстоятельств Бизнес-план для получения кредита в банке План маркетинга Навигация по записям ← Балансовая стоимость активаБаланс финансирования активов → 20. ПЛАН РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ. БАЛАНСОВЫЙ ПЛАН. План распределения прибыли является логичным продолжением плана финансовых результатов и необходим в первую очередь для акционеров и для понимания того, сколько прибыли распределяется среди акционеров, а сколько остается в распоряжении фирмы. В документе рассчитывается прибыль до распределения, и прибыль, остающаяся в распоряжении фирмы после выплаты дивидендов. ОСНОВНЫЕ СТАТЬИ ПЛАНА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ. Прибыль / убыток до распределения: распределение на выплату дивидендов по привилегированным акциям (в АО); распределение на выплату дивидендов по обыкновенным акциям (в АО); распределение на выплату доходов собственникам (в ООО и др.). Балансовая (чистая) прибыль / убыток: распределение в резервные и прочие фонды. Нераспределенная прибыль / убыток Балансовый план фиксирует сильные и слабые стороны компании с точки зрения финансов на данный момент. Любой отдельно взятый элемент баланса сам по себе значит немного, но, когда все элементы рассматриваются в соотношении друг с другом, это позволяет судить о финансовом положении фирмы. В проектировках балансов на дальнейший период должны учитываться исходный баланс, а также особенности развития компании и результаты ее финансовой деятельности. ОСНОВНЫЕ СТАТЬИ И РАЗДЕЛЫ БАЛАНСА. 1. Активы. А. Внеоборотные активы: основные средства (остаточная стоимость); долгосрочные финансовые вложения. Б. Оборотные активы: запасы сырья и материалов; незавершенное производство; готовая продукция; дебиторская задолженность; авансы поставщикам; денежные средства; прочие оборотные активы. Итого активов. 2. Пассивы. А. Собственный капитал: уставный капитал; нераспределенная прибыль; убытки. Б. Заемный капитал (кредиторская задолженность): долгосрочные обязательства (задолженность по государственному кредиту; задолженность по долгосрочным кредитам); краткосрочные обязательства (задолженность по краткосрочным кредитам; кредиторская задолженность; авансы от покупателей; расчеты с бюджетом и внебюджетными фондами; расчеты с персоналом). Итого пассивов. Баланс предприятия характеризует устойчивость его финансового положения. В отличие от плана доходов и расходов он характеризует финансовое состояние предприятия не за определенный период времени, а на определенный момент t. Средства предприятия представлены в плане по схеме активных и пассивных счетов. Активы – это все то, что имеет в собственности предприятие, что образует его имущество и обладает стоимостью. Пассивы – это источники образования средств, включающие в себя собственный капитал и денежные обязательства перед кредиторами. Активы предприятия можно условно разделить на ликвидные (оборотные средства) и неликвидные (основной капитал). Суммарное значение активов и пассивов всегда должно быть равно. Это означает, что предприятие за все, что оно имеет должно или его собственникам, или кредиторам. В упрощенном виде это выглядит так:

Бухгалтерский баланс сопровождается рядом расчетных показателей, характеризующих ликвидность, платежеспособность и финансовую независимость предприятия: 1. ликвидность оборотных активов – характеризует способность предприятия расплачиваться со своими кредиторами в момент наступления платежа. 1.1. Коэффициент абсолютной ликвидности: 1.2. Коэффициент ликвидности: 1.3. Коэффициент текущей ликвидности: 2. Коэффициент автономии – характеризует финансовую независимость и самостоятельность предприятия. 3. Коэффициент соотношения заемных и собственных средств – характеризует способность предприятия отвечать по своим обязательствам без ликвидации неликвидных активов. 4. Показатели рентабельности капитала:  Баланс предприятия характеризует устойчивость его финансового положения. В отличие от плана доходов и расходов он характеризует финансовое состояние предприятия не за определенный период времени, а на определенный момент t. Средства предприятия представлены в плане по схеме активных и пассивных счетов. Активы – это все то, что имеет в собственности предприятие, что образует его имущество и обладает стоимостью. Пассивы – это источники образования средств, включающие в себя собственный капитал и денежные обязательства перед кредиторами. Активы предприятия можно условно разделить на ликвидные (оборотные средства) и неликвидные (основной капитал). Суммарное значение активов и пассивов всегда должно быть равно. Это означает, что предприятие за все, что оно имеет должно или его собственникам, или кредиторам. В упрощенном виде это выглядит так:

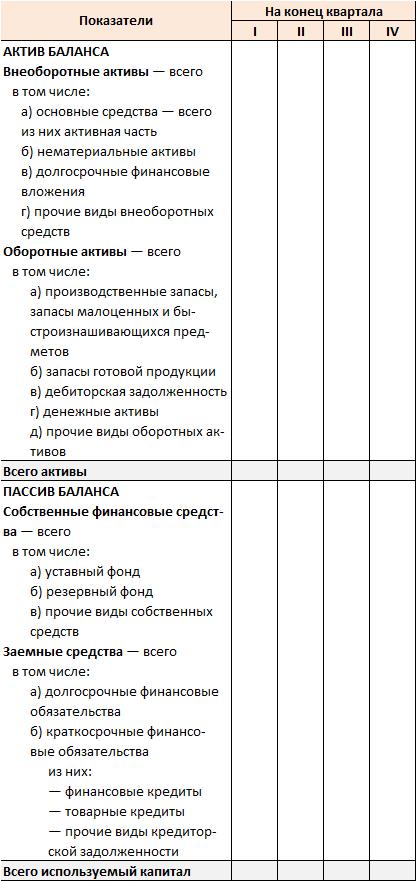

Бухгалтерский баланс сопровождается рядом расчетных показателей, характеризующих ликвидность, платежеспособность и финансовую независимость предприятия: 1. ликвидность оборотных активов – характеризует способность предприятия расплачиваться со своими кредиторами в момент наступления платежа. 1.1. Коэффициент абсолютной ликвидности: 1.2. Коэффициент ликвидности: 1.3. Коэффициент текущей ликвидности: 2. Коэффициент автономии – характеризует финансовую независимость и самостоятельность предприятия. 3. Коэффициент соотношения заемных и собственных средств – характеризует способность предприятия отвечать по своим обязательствам без ликвидации неликвидных активов. 4. Показатели рентабельности капитала: ₽ Разработка балансового плана Балансовый план представляет собой счет активов и пассивов и составляется на конец планового периода. Термин «баланс» происходит от латинских bis — дважды и lanx — чаша, означает буквально «двучашие», употребляется как символ равновесия и равенства. Как бухгалтерское понятие слово «баланс» существует почти 600 лет, по некоторым оценкам — с V в. н.э. В современном балансе отражается состояние средств предприятия в денежной оценке на определенную дату в двух разрезах: по составу (виду) имущества и по источникам формирования (финансирования). Таким образом, одна и та же сумма средств, которые находятся в распоряжении предприятия, показывается двояко, что дает возможность судить о том, куда вложены средства предприятия (актив баланса) и каковы источники их происхождения (пассив баланса). Сколько источников финансовых средств, столько и имущества, следовательно, итоги активов и пассивов должны совпадать. Совокупность активов и пассивов называется валютой баланса. При составлении балансового плана следует исходить из следующих правил. 1. Основной капитал представляет собой стоимость основных средств и нематериальных активов за вычетом начисленной амортизации и прочие внеоборотные активы. 2. В состав оборотного капитала включаются запасы материальных ресурсов, готовой продукции, дебиторская задолженность, денежные средства и прочие оборотные активы. 3. Собственный капитал предприятия формируется исходя из величины уставного капитала и нераспределенной прибыли. 4. Долгосрочные обязательства включают долгосрочные кредиты и займы, а краткосрочные обязательства — это краткосрочные кредиты и займы, расчеты с кредиторами. Структура балансового плана приведена в табл. 2.18. Таблица 2.18 |