основы банковской системы. работа. Банки весьма древнее экономическое изобретение. Они возникли в глубокой древности как фирмы, специализирующиеся на оказании особого рода услуг хранении сбережений и предоставлении кредитов

Скачать 282.34 Kb. Скачать 282.34 Kb.

|

|

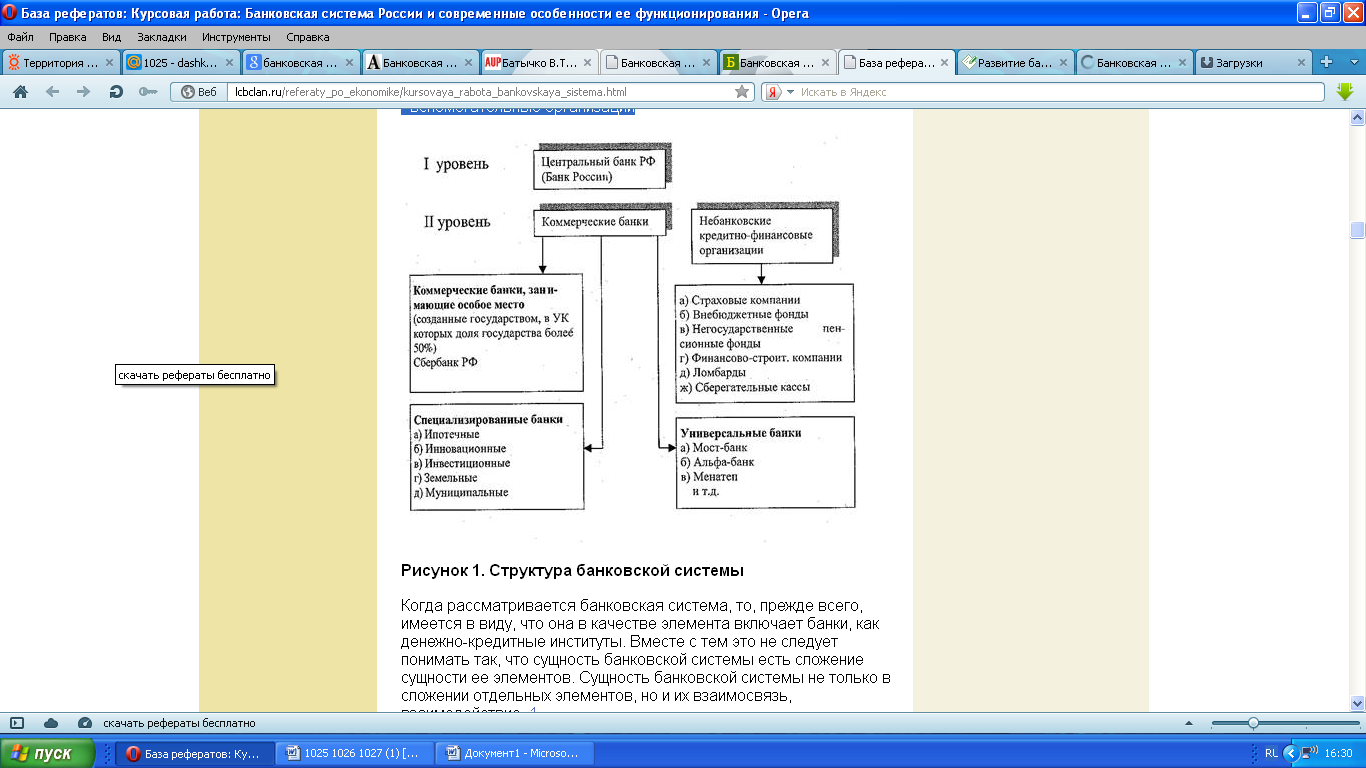

ВВЕДЕНИЕ Банки - весьма древнее экономическое изобретение. Они возникли в глубокой древности как фирмы, специализирующиеся на оказании особого рода услуг: хранении сбережений и предоставлении кредитов. Считается, что первые банки возникли на Древнем Востоке в VIII в. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эту эстафету приняла Древняя Греция. Наиболее чтимые храмы стали принимать деньги граждан на хранение во время войн, поскольку воюющие стороны считали недопустимым грабить святилища. Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд. В обиходе банки - это хранилище денег. Вместе с тем данное или подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве. Еще более запутывает дело само терминологическое значение слова банк («банко» -- скамья, на которой совершались денежные и кредитные операции), а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения. Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Со временем банки освоили также деятельность, связанную с организацией расчетов за покупаемые и продаваемые товары внутри страны и на мировом рынке. Это позволило ускорить платежи и повысить их надежность, что оказало положительное влияние на развитие торговли и мировой экономики в целом. Сейчас они составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. Актуальность выбранной темы обусловлена тем, что роль банковской системы в современной рыночной экономике огромна. Все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших (и чрезвычайно сложных) задач для экономического развития России. Целью данной курсовой работы является подробное изучение основ банковской системы, особенностей функционирования банковской системы на современном этапе и ее роль в развитии экономики и проблемы развития банковской системы РФ. Для реализации этой цели необходимо разрешить следующие задачи: - проследить историю развития банков - изучить сущность и структуру банковской системы - отдельно рассмотреть функции и роль коммерческих и центральных банков - рассмотреть виды банков и современную банковскую систему в РФ - изучить функции ЦБ РФ - рассмотреть принципы денежно-кредитной политики в РФ Методы исследования: анализ учебной литературы по банковской системе, изучение законодательства регулирующего работу Центрального банка и коммерческих банков России. В первой главе данной работы рассмотрены основные теоретические аспекты, связанные с деятельностью банков. Во второй особенности функционирования банковской системы в Российской Федерации. В третьей раскрыты проблемы развития банковской системы РФ. ОСНОВЫ БАНКОВСКОЙ СИСТЕМЫ Понятие банковской системы, ее структура и институты. В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации. Такое толкование не случайно («система» от гр. systeme - целое, составленное из частей, соединение). Центральный банк играет ведущую роль - роль банка банков. Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации Федеральным законом О банках и банковской деятельности, Федеральным законом “О Центральном банке Российской Федерации (Банке России)”, другими федеральными законами, нормативными актами Банка России. Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. 1 Банковская система — это такое целостное образование, совокупность элементов ее можно представить в виде следующих блоков и их элементов: I. Фундаментальный блок — Банк как денежно-кредитный институт — Правила банковской деятельности II. Организационный блок — Виды банков и небанковских кредитных организаций — Основы банковской деятельности — Организационная основа банковской деятельности — Банковская инфраструктура III. Регулирующий блок — Государственное регулирование банковской деятельности — Банковское законодательство — Нормативные положения Центрального банка Российской Федерации — Инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности. Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. Банковская система обладает рядом признаков: - включает элементы, подчиненные определенному единству, отвечающие единым целям; - имеет специфические свойства; - действует как единое целое; - является динамичной; - выступает как система «закрытого» типа; - обладает характером саморегулирующейся системы; - является управляемой системой. Банковская система разделена на два яруса: первый ярус охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию), его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из различных деловых банков, задача которых - обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.). Двухуровневая банковская система включает в себя (рис 1.): -центральный банк; -коммерческие банки (кредитные организации); - вспомогательные организации  Рисунок 1. Структура банковской системы РФ Когда рассматривается банковская система, то, прежде всего, имеется в виду, что она в качестве элемента включает банки, как денежно-кредитные институты. Вместе с тем это не следует понимать так, что сущность банковской системы есть сложение сущности ее элементов. Сущность банковской системы не только в сложении отдельных элементов, но и их взаимосвязь, взаимодействие. Практика знает несколько типов банковской системы: -распределительная централизованная банковская система; -рыночная банковская система; -система переходного периода. В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве существует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки: коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему совету, решению акционеров, а не административному органу государства. Современная банковская система России представляет собой систему переходного периода. Она выступает, как рыночная модель и разделена на два яруса. Первый ярус охватывает учреждения Центрального банка Российской Федерации, осуществляющего выпуск денег в обращение (эмиссию); его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из деловых банков, задача которых — обслуживание клиентов (организаций и населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.). Банковская система находится в переходной стадии: она содержит компоненты рыночной банковской системы, однако их взаимодействие еще недостаточно развито. Известно, что та или иная система, так или иначе, происходит от предшествующей, поэтому имеет «родимые пятна» прошлого. Рыночная система, возникшая из централизованной системы, проходя становление в условиях переходного периода, должна быть в России еще «наполнена» рыночной идеологией. В составе элементов банковской системы и их взаимодействии должны полнее учитываться особенности и условия рыночной экономики. За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений. При этом банковские системы различных стран нередко довольно существенно различаются по устройству. Общим, пожалуй, является лишь деление всех банков на две категории: 1) эмиссионные; 2) коммерческие. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Как правило, эмиссионным является либо один (центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками. Все остальные банки относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем. Существует большое число разновидностей таких банков. В России эксперты выделяют следующие типы банков: 1) биржевые. Они обслуживают биржевые операции, а порой и сами превращаются в центры особого рода торговли — торговли свободными денежными ресурсами фирм, других банков и граждан (Всероссийский биржевой банк, Российский национальный коммерческий банк и др.); 2) страховые. За ними стоят крупнейшие страховые компании, которые эти банки обслуживают в первую очередь (АСКО-банк, Русский страховой банк и др.); 3) ипотечные. Эти банки пытаются вести в России операции по предоставлению кредитов для покупки объектов недвижимости (Ипотечный акционерный банк, Сибирский ипотечный банк и др.); 4) земельные. Такого рода банки помогают проводить операции по покупке и продаже земли, а также обслуживают сельскохозяйственные предприятия (Нижегородский земельный банк, Межрегиональный земельный банк и др.); 5) инновационные. Эти банки стремятся вкладывать существенную долю своих средств в кредитование тех новых производств, которые имеют хорошие шансы на быстрое развитие и повышенный уровень доходности (Инкомбанк, Инновационный банк экономического сотрудничества и др.); 6) торговые. Они созданы, как правило, крупными торговыми фирмами и специализируются на их обслуживании (Европейский торговый банк, Внешторгбанк и др.); 7) залоговые. Эти банки ведут операции по кредитованию под залог, то есть под имущество заемщика, которое передается им в распоряжение как гарантия возврата кредита (РЭМ-банк и др.); 8) конверсионные. Их целью является поддержка тех проектов конверсии военных заводов в гражданские, которые сулят высокую доходность (Конверсбанк и др.); 9) трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.). Таким образом, банковская система Российской Федерации — это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство. Федеральный закон от 2 декабря 1990 г. «О банках и банковской деятельности» определяет понятие банковской системы следующим образом: банковская система РФ включает Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Основные функции банковской системы Центральный банк России Верхней структурой кредитной системы выступает Центральный банк РФ (ЦБ РФ), который является основным банком страны или банком банков. Центральный банк (Банк России) является крупнейшим банком страны, осуществляющим монопольную эмиссию банкнот, регулирующим и контролирующим деятельность кредитных организаций, проводящим денежно-кредитную политику страны. Основные задачи Центрального банка: - обеспечение устойчивости денежной единицы; - проведение денежного обращения, расчетов и валютных отношений; - защита интересов кредиторов и вкладчиков на основе определения правил регулирования деятельности коммерческих банков и контроля за их соблюдением; - содействие развитию экономики, созданию единого рынка Российской Федерации и его интеграции в мировую экономику. В рамках резервной системы он выполняет: - эмиссионные; - кредитные; - расчетные; - управленческие функции. На Центральный банк РФ возложено регулирование деятельности коммерческих банков в целях создания общих условий для функционирования коммерческих банков и внедрения принципов добросовестной банковской конкуренции. При этом, в текущую деятельность коммерческих банков Центральный банк РФ не вмешивается. Его регулирующие и контрольные функции направлены на поддержание стабильности денежно-кредитной системы, защиту интересов банковских кредиторов и вкладчиков. Он выдают в порядке, предусмотренном Законом о банках, лицензии на совершение банковских операций, в том числе в иностранной валюте. В пункте 2 статьи 75 Конституции Российской Федерации указана лишь основная функция Банка России — защита и обеспечение устойчивости рубля. Это очень важная функция, т.к длительная устойчивость рубля (как экономической категории) немыслима без прочной экономики с хорошо организованной денежно-кредитной системой. Получение прибыли не является целью деятельности Банка России. Банк России выполняет следующие функции: - во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования; - устанавливает правила осуществления расчетов в Российской Федерации; устанавливает правила проведения банковских операций; осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов; - осуществляет эффективное управление золотовалютными резервами Банка России; принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; осуществляет надзор за деятельностью кредитных организаций и банковских групп; - регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами; осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России; организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации; определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами; устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации; - устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; - принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации; устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты; - проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные; - осуществляет иные функции в соответствии с федеральными законами. Успешное выполнение всех функций Центрального банка России — необходимое условие эффективного развития рыночной экономики Российской Федерации Выполнение Банком России его основных функций предполагает необходимость контроля и надзора над деятельностью кредитных организаций. Банк России сочетает проведение денежно-кредитной политики с надзором за работой кредитных организаций, являясь, практически, единственным надзорным органом в стране. Коммерческие банки относятся ко второму уровню банковской системы, они обслуживают непосредственных товаропроизводителей. Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений. Вторая важнейшая функция коммерческих банков - стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческих банках. Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами. Коммерческими банками являются учреждения, осуществляющие на договорных условиях кредитно-расчетные и иные банковские обслуживания юридических лиц и граждан путем совершения операций и оказания услуг, что предусмотрено Законом РФ. Коммерческие банки могут осуществлять весь комплекс кредитных и расчетных операций, присущих банковскому органу. Основные из них следующие: - ведение счетов клиентов и банков-корреспондентов; - финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств; - выпуск платежных документов и иных ценных бумаг (чеков, аккредитивов, векселей, акций, облигаций и других); - покупка, продажа и хранение государственных платежных документов и иных ценных бумаг и другие операции с ними; - выдача поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме; - приобретение права требования из поставки товаров и оказания услуг, принятие рисков исполнения таких требований и инкассация этих требований (факторинг); - покупка у организаций и граждан и продажа им иностранной валюты; - покупка и продажа в РФ и за границей драгоценных металлов, природных драгоценных камней, а также изделий из драгоценных металлов и драгоценных камней; - привлечение и размещение драгоценных металлов на счета и во вклады и иные операции с этими ценностями в соответствии с международной банковской практикой; - доверительные операции (привлечение и размещение средств, управление ценными бумагами и другие) по поручению клиентов; - лизинговые операции; - оказание консультационных услуг, связанных с банковской деятельностью. Важное место в деятельности коммерческих банков принадлежит организации и осуществлению международных расчетов, операций с иностранной валютой, кассовому обслуживанию имеющей ее клиентуры. Следовательно, функции отдельных частей банковской системы четко разделены между собой и их взаимосвязь определяет устойчивое развитие экономики страны в целом. |