фармация. Поле. Безналичные расчеты

Скачать 480.93 Kb. Скачать 480.93 Kb.

|

|

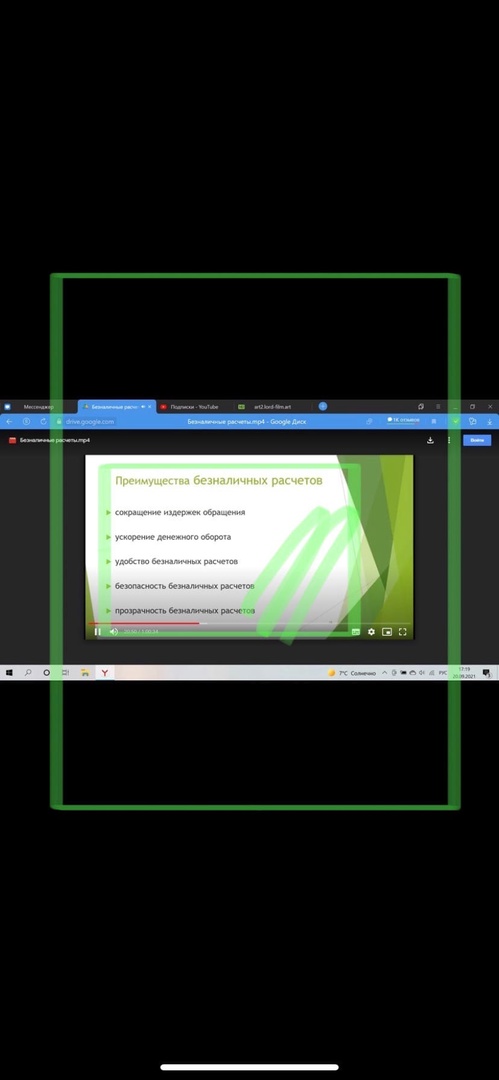

Безналичные расчеты — это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Аптека осуществляет безналичные расчеты: С поставщиками товаров и услуг, С бюджетом и внебюджетными фондами, Кредиторскими организациями, С покупателями (ЛПУ, дет. сады, школы) В первых трех случаях аптека выступает как покупатель, или плательщик, в последнем - как поставщик. Преимущества безналичных расчетов в сравнении с расчетами наличными деньгами: сокращается в обороте значительное количество денежных знаков; ускоряется процесс платежей, Контролируемость безналичными расчётами.    Виды расчетных документов при безналичных расчетах.

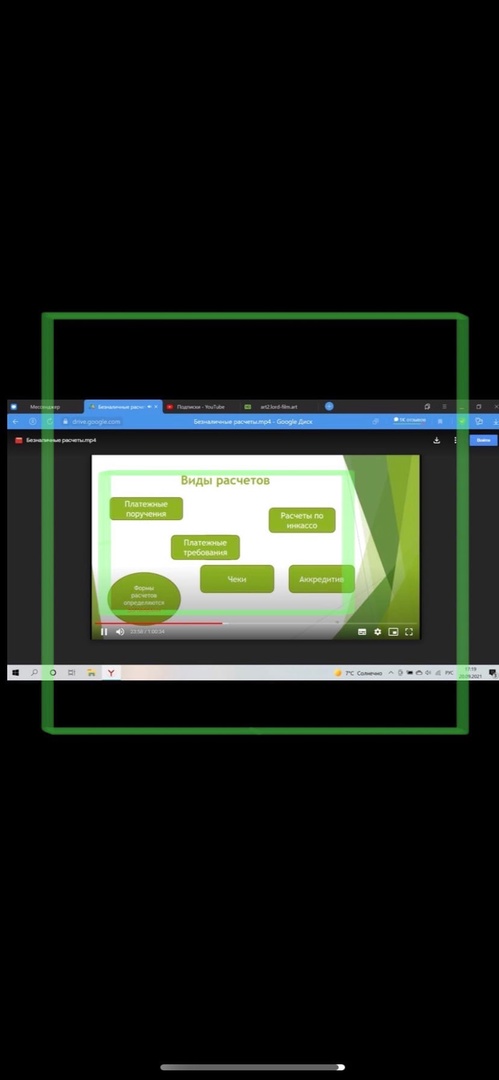

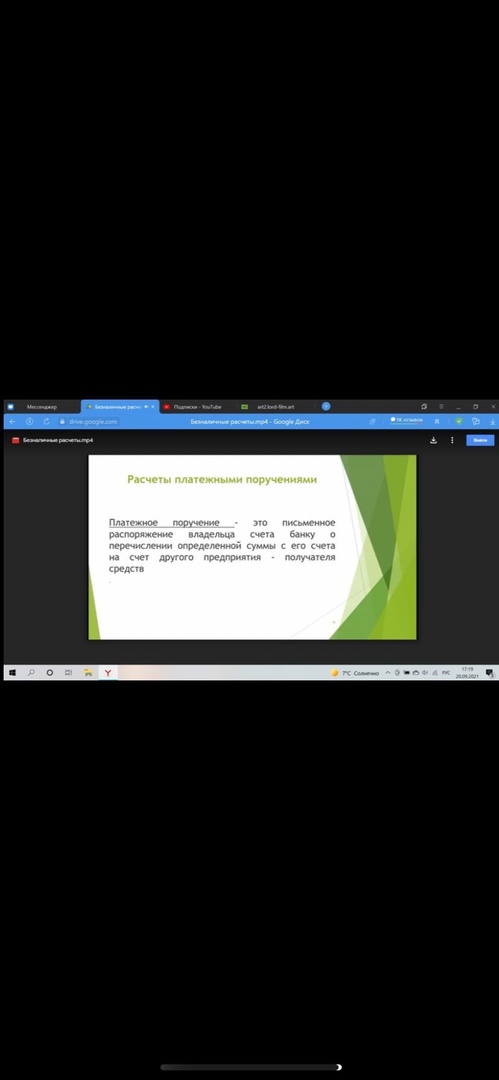

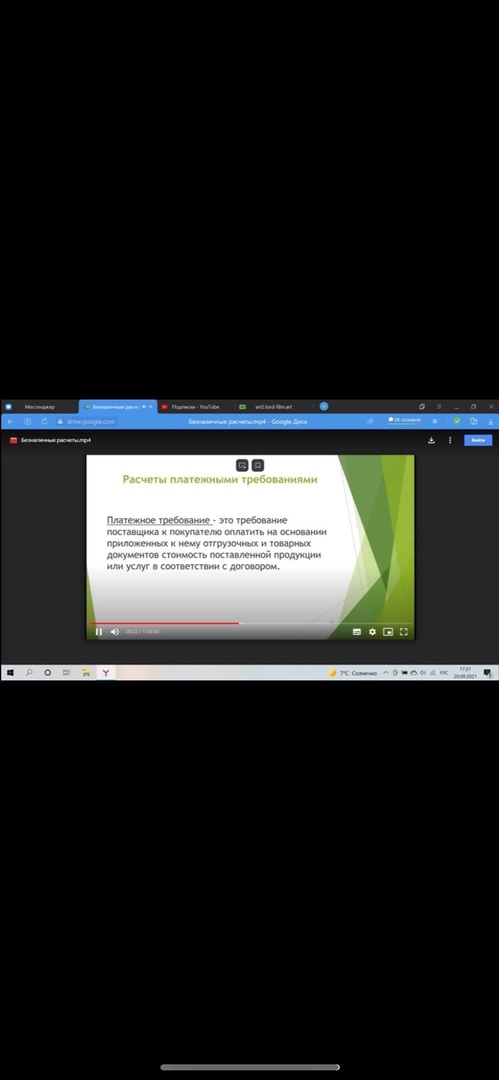

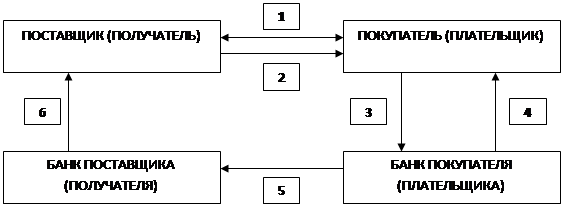

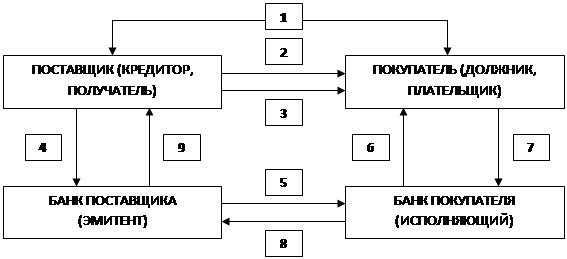

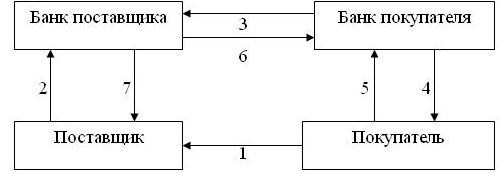

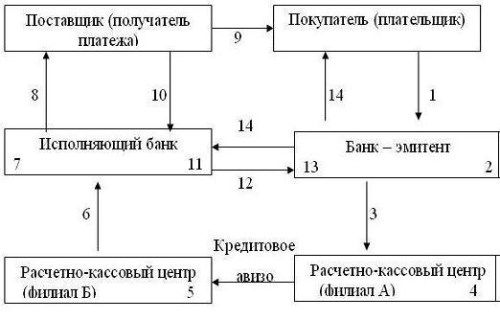

С учетом особенностей форм и порядка осуществления безналичных расчетов расчетные документы должны содержать реквизиты: - наименование расчетного документа и код формы; - номер расчетного документа, число, месяц и год его выписки; - вид платежа; - наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН); - наименование и местонахождения банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субъекта; - наименование получателя средств, номер его счета, ИНН; - наименование и местонахождения банка получателя, БИК, номер корреспондентского счета или субъекта; - назначение платежа; налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указано на то, что налог не уплачивается); отдельные виды расчетных документов могут иметь особенности указания назначения платежа (например, документы на перечисление налоговых платежей); - сумма платежа, обозначенную прописью и цифрами; - очередность платежа; - вид операции в соответствии с правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ; - подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях); Схема расчета платежными поручениями     1.Между поставщиком и покупателем заключается договор. 2. Поставщик отгружает продукцию покупателю. 3. Покупатель передает платежное поручение о перечислении суммы средств со своего расчетного счета на счет получателя. 4. Банк передает покупателю выписку с расчетного счета о списании денежных средств. 5. Банк плательщика передает платежное поручение банку поставщика и перечисляет денежные средства на его расчетный счет. 6. Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику ('плательщику) об уплате определенной денежной суммы через банк.  Схема расчетов платежными требованиями 1. Между поставщиком и покупателем заключается договор-соглашение с указанием формы расчетов платежными требованиями. 2. Поставщик отгружает продукцию покупателю. 3. Поставщик отсылает (вручает) плательщику предусмотренные договором документы. 4. Поставщик отсылает в банк-эмитент платежное требование. 5. Платежное требование направляется в исполняющий банк. 6. Банк передает покупателю выписку с расчетного счета о списании денежных средств. 7. В случае отказа плательщика от оплаты платежного требования оформляется заявление об отказе от акцепта формы № 0401004. 8. Банк плательщика перечисляет денежные средства на расчетный счет поставщика. 9. Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа. Акцепт бывает предварительный или последующий. При предварительном акцепте банк списывает средства со счета плательщика, не получив от него в установленный срок отказа от акцепта. При последующем акцепте банк списывает средства сразу, но затем восстанавливает их на счете, если плательщик в установленный срок заявит отказ от акцепта. Недостатками расчета платежными требованиями являются длительный документооборот и возможность возникновения неплатежей из-за отсутствия средств у плательщика. расчеты платежными поручениями, Преимущества данной формы расчетов: Универсальность. Можно сблизить дату отгрузки с датой оплаты. Простота оформления и прохождения через банк.Недостатки данной формы расчетов:Нет должной гарантии платежа. Возникновение взаимной дебиторской и кредиторской задолженности.   При расчетах по инкассо банк-эмитент обязуется по поручению и за счет клиента на основании расчетных документов осуществить действия по получению от плательщика платежа. Расчеты в порядке инкассо ведутся на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых осуществляется без распоряжения плательщика (в бесспорном порядке).  Схема расчетов по инкассо: 1 – покупатель и поставщик заключают договор, в котором определяют порядок и форму расчетов (инкассо), а также перечень отгрузочных и товарораспорядительных документов, которые должен будет представить поставщик для получения платежа; 2 – поставщик готовит комплект документов, указанных в договоре (включая счета-фактуры и др.). Вместе с расчетными документами этот комплект поставщик представляет в банк, которому он поручает операцию инкассирования; 3 – банк поставщика, проверив наличие всех реквизитов и идентичность заполнения всех экземпляров расчетных документов, направляет их с отгрузочными и товарораспорядительными документами в банк покупателя с инструкциями в отношении перевода средств, полученных от покупателя; 4 – банк покупателя, получив указанные документы, направляет ему извещение о том, что документы получены, и просит акцептовать и/или оплатить их; 5 – покупатель акцептует или оплачивает представленные расчетные документы. После оплаты банк покупателя выдает ему отгрузочные и товарораспорядительные документы, и покупатель вступает во владение товаром; 6 – полученные от покупателя средства банк покупателя переводит в банк поставщика; 7 – банк поставщика зачисляет полученную из банка покупателя сумму на счет поставщика. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.  Схема документооборота при аккредитивной форме расчетов: 1 – оформленный бланк аккредитива; 2 – учет открываемого аккредитива в банке-эмитенте (приход по внебалансовому счету 90907), передача документов на ВЦ для перевода денег в исполняющий банк; 3 – оформление документов, прошедших через ВЦ, передача их в РКЦ; 4 – оформление кредитового авизо и отсылка его с бланком аккредитива в адрес РКЦ (филиал Б); 5 – зачисление средств на корсчет исполняющего банка; 6 – передача документов в исполняющий банк; 7 – бронирование средств на отдельном счете для расчетов с поставщиком; 8 – уведомление поставщика об открытии в его адрес аккредитива (передача экземпляра бланка аккредитива); 9 – отгрузка товара покупателю; 10 – передача реестра счетов, транспортных и других документов, подтверждающих отгрузку товаров, для получения платежа; 11 – зачисление средств на счет поставщика; 12 – пересылка реестров с приложением счетов-фактур и отгрузочных документов в банк-эмитент; 13 – расход внебалансового счета 90907; 14 – передача реестра, счетов-фактур и транспортных документов покупателю (плательщику). -расчеты по инкассо, Преимущества:Система инкассо обеспечивает четкий порядок адресации доставки требований и контроль за расчетами со стороны покупателя и поставщика.Может осуществляться отгрузка без предварительной оплаты.Недостатки: 1. Возникновение взаимной дебиторской и кредиторской задолженности. -расчеты по аккредитиву, Преимущества данной формы безналичных расчетов: гарантия платежа поставщику; контроль за выполнением условий поставки и условия аккредитива банками. Недостатки: сложный документооборот; отвлекаются средства от хозяйственного оборота. |