БП. Бизнесплан в современной бизнеспрактике 2 Роль бизнесплана в реализации бизнеспроектов

Скачать 188.62 Kb. Скачать 188.62 Kb.

|

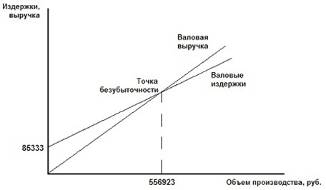

4.2 Расчет объема безубыточностиОбъем производства, начиная с которого кафе «Модерн» будет получать прибыль (точка безубыточности), будет зависеть от цены и объема продаж. Расчет точки безубыточности, таким образом, заключается в определении минимального объема выручки от реализации, при котором уровень рентабельности кафе будет больше 0 %: И пост. * В Об = ---------------В – И пер.где Об – объем безубыточности, т.е. минимальный объем выручки, при которой уровень рентабельности больше 0%; И пост. - сумма постоянных затрат, руб.; И пер. - сумма переменных затрат, руб.; В - выручка от реализации, руб. Рассчитаем объем безубыточности кафе «Модерн»: 85333 * 900000 Об = -------------------- = 556923 руб. 900000 – 762100 Графически это можно проиллюстрировать: |

| Фактор | -10% | 0 | +10% |

| Ставка налога | 3211340 | 943497 | - 1337616 |

| Объем продаж | 232036 | 943497 | 1389391 |

| Цена продажи | 232036 | 943497 | 1389391 |

Рассмотрим далее возможные ситуации, обусловленные колебаниями этих факторов.

Ситуация 1: Колебания налоговых ставок (Вероятность ситуации = 0,3)

Ситуация 2: Колебания объёма сбыта (Вероятность ситуации = 0,4)

Ситуация 3: Колебания цены сбыта (Вероятность ситуации = 0,3)

Рассмотрим также возможные сценарии развития этих ситуаций.

Ситуация 1: Колебания налоговых ставок (Вероятность ситуации = 0,3)

Сценарий 1: Снижение налоговых ставок на 10%

Вероятность сценария в рамках данной ситуации = 0,1

Общая вероятность сценария = 0,1 * 0,3 = 0,03

Сценарий 2: Налоговые ставки остаются неизменными

Вероятность сценария в рамках данной ситуации = 0,5

Общая вероятность сценария = 0,5 * 0,3 = 0,15

Сценарий 3: Повышение налоговых ставок на 10%

Вероятность сценария в рамках данной ситуации = 0,4

Общая вероятность сценария =0 ,4 * 0,3 = 0,12

Ситуация 2: Колебания объёма реализации (Вероятность ситуации = 0,4)

Сценарий 4: Снижение объёма реализации на 10% Р = 0,25 * 0,4 = 0,1

Сценарий 5: Объёма реализации не изменяется Р = 0,5 * 0,4 = 0,2

Сценарий 6: Увеличение объёма реализации на 10% Р = 0,25 * 0,4 = 0,1

Ситуация 3: Колебания цены реализации (Вероятность ситуации = 0,3)

Сценарий 7: Снижение цены реализации на 10% Р = 0,2 * 0,3 = 0,06

Сценарий 8: Цена реализации не изменяется Р = 0,5 * 0,3 = 0,15

Сценарий 9: Увеличение цены реализации на 10% Р = 0,3 * 0,3 = 0,09

По каждому из описанных сценариев определяем NPV (эти значения были рассчитаны при анализе чувствительности), подставляем в таблицу и проводим анализ сценариев развития.

Таблица 12. Ситуация 1

| Ситуация | | 1 | |

| Сценарии | 1 | 2 | 3 |

| Вероятности | 0,03 | 0,15 | 0,12 |

| NPV | 3211340 | 943497 | - 1337616 |

Таблица 13. Ситуация 2

| Ситуация | | 2 | |

| Сценарии | 4 | 5 | 6 |

| Вероятности | 0,1 | 0,2 | 0,1 |

| NPV | 232036 | 943497 | 1389391 |

Таблица 14. Ситуация 3

| Ситуация | | 3 | |

| Сценарии | 7 | 8 | 9 |

| Вероятности | 0,06 | 0,15 | 0,09 |

| NPV | 232036 | 943497 | 1389391 |

Проведенный анализ рисков позволяет, таким образом, прогнозировать возможные риски в зависимости от факторов, влияющих на деятельность кафе. При каждом варианте развития событий кафе «Модерн» получит определенный показатель NPV.

Как видно, наибольшее воздействие на проект окажет изменение ставки налога, меньшее – изменение ставки цены и объема реализации.

Подводя итоги, сравним величины технико-экономических показателей функционирования кафе «Ретро» и кафе «Модерн»

Таблица 15. Сравнительный анализ технико-экономических показателей функционирования кафе

| Технико-экономические показатели | Фактические показатели кафе «Ретро» за 2010 год | Прогнозные показатели кафе «Модерн» на 2011 год | Отклонения в % |

| Объем продаж, руб. | 6500000 | 10800000 | 66 |

| Чистая прибыль, руб. | 150000 | 630804 | 320 |

| Уровень наценки, % | 40 | 100 | 150 |

| Число клиенто-посещений, раз | 44000 | 72000 | 64 |

| Средний размер покупки, руб. | 147 | 150 | 2 |

Видно, что прогнозируемая деятельность кафе «Модерн» существенно эффективнее фактических результатов кафе «Ретро».

5. Технологическая часть

5.1 Помещение и оборудование

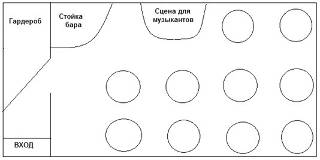

Помещение, в котором находится кафе «Модерн», является частью здания на пр. Просвещения, 78. Общая площадь – 150 кв. метров. Площадь зала - 98 кв. м. и имеет вид прямоугольника размерами 7 на 14 метров:

Рис. 8. План зала кафе

В зале находятся 10 столиков для посетителей на 4 персоны каждый. Они расположены полукругом, огибая мини-сцену для музыкантов. Стены и потолок зала декорированы и вместе с приятным завуалированным освещением создают ощущение уютной и романтической обстановки.

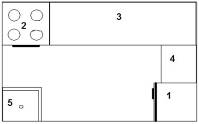

Остальные площади приспособлены под подсобное помещение, где готовятся и оформляются заказы посетителей.

Рис. 9. План подсобного помещения

В подсобном помещении расположено (рис. 9):

- морозильная камера (1)

- плита (2)

- стол (3)

- шкаф(4)

- мойка (5)

Все приготовления различных блюд производятся именно в подсобном помещении кафе.

Как видно из рисунка 9 кафе «Модерн» оснащено тепловым, холодильным и вспомогательным оборудованием. Участок приготовления бульонов оборудован варочными устройствами различной вместимости; участок приготовления вторых горячих блюд - плитой, жарочным шкафом, сковородой, фритюрницей. В качестве вспомогательного оборудования используется стол, шкаф.

Кроме того, нельзя забывать о внешних атрибутах кафе. После открытия необходимо оформить привлекательную вывеску с логотипом фирмы, повесить объявления о режиме работы кафе.

Общая величина издержек на данном этапе составит порядка 236000 рублей:

Таблица 16. Затраты на оборудование и инвентарь

| Наименование | Стоимость, руб. |

| Для зала: | 180000 |

| - Столы | 50000 |

| - Кресла | 100000 |

| - Стойка бара | 30000 |

| Для подсобного помещения: | 56000 |

| - Морозильная камера | 10000 |

| - Плита | 15000 |

| - Стол | 4000 |

| - Шкаф | 6500 |

| - Мойка | 3200 |

| - Посуда | 7300 |

| - Разное | 10000 |

| Итого | 236000 |

Кроме того, к затратам на данном этапе необходимо отнести расходы на ремонт помещения и необходимые для этого строительные и отделочные материалы. Заключенный с компанией «Отделстрой» договор на сумму 230000 рублей обеспечит готовность кафе к приему посетителей с начала марта 2011 года.

5.2 Производственная программа и меню

Производственной программой предприятий питания является дневное расчетное меню для реализации блюд в зале. Разработка производственной программы производится исходя из производственной программы дня. Разработка производственной программы кафе осуществляется в следующем порядке:

1. Определяется количество потребителей.

2. Определяется количество блюд.

3. Составляют расчетное меню.

1. Определение количества потребителей

Количество потребителей может быть определено на основе графика загрузки зала, когда рассчитывается оборачиваемость мест в течение дня.

При определении количества потребителей по графику загрузки зала основными данными для составления графика являются: режим работы, продолжительность приема пищи одним посетителем и процент загрузки зала по часам его работы.

По опыту работы других кафе ООО «Омега» известно, что в среднем 1 человек в дневное время (с 11 утра и до 18 вечера) проводит в кафе порядка 30 минут, а в вечернее и ночное (с 18 вечера и до 6 утра) – порядка 2 часов. Известно также, что средний процент загрузки зала днем – 40%, вечером и ночью – 80%. Максимальное количество мест в кафе – 40 человек (10 столиков на 4 человек каждый).

Таким образом, можно рассчитать среднее и максимальное количество посетителей за день.

Максимальное количество посетителей днем: 40 (количество человек) х 7 (количество часов) х 2 (коэффициент оборачиваемости в час) = 560 человек (каждый человек находится в кафе по полчаса).

Максимальное количество посетителей вечером и ночью: 40 х 12 х 0,5 = 240 человек.

Среднее количество посетителей днем: 560 (максимальное количество посетителей днем) х 0,4 (средний процент загрузки зала днем) = 224 человека.

Среднее количество посетителей вечером и ночью: 240 х 0,8 = 192 человека.

2. Определение количества блюд

Общее количество блюд определяется по формуле:

n = N х m ,

где n – количество блюд, реализуемых в течение дня;

N – количество посетителей в течение дня;

m – коэффициент потребления блюд.

Как показывает практика, в среднем днем посетители заказывают 2 блюда, а вечером и ночью - 4 блюда.

Максимальное количество блюд днем: 560 х 2 = 1120 блюд.

Максимальное количество блюд вечером и ночью: 240 х 4 = 960 блюд.

Среднее количество блюд днем: 224 х 2 = 448 блюд.

Среднее количество блюд вечером и ночью: 192 х 4 = 768 блюд.

Также на основе опытных данных составляется примерное соотношение групп блюд. Как правило, холодные закуски составляют 25% общего количества блюд, горячие блюда – 25%, сладкие блюда и напитки – 35%, все остальное – 15%.

На основе рассчитанных выше абсолютных показателей, планируется, какое количество блюд каждой группы нужно приготовить.

3. Составление расчетного меню.

Расчетное меню составляется на основе рассчитанных данных. Оно представляет собой перечень наименований блюд с указанием выхода готового блюда и количества блюда.

Для последующих технологических расчетов составляются таблицы реализации готовых блюд по часам работы зала.

В меню кафе «Модерн» будет представлен достаточно широкий выбор наименований блюд и напитков. Важными преимуществами меню является:

Высокое качество блюд;

Большой ассортимент блюд;

Относительная новизна блюд;

Скидки.

В подготовке блюд в кафе будет сделан особый акцент на качество продукции, поскольку это лучше любой рекламы воздействует на клиентов, формируя круг постоянных посетителей кафе. Как известно, в соотношении «качество / цена» все большее значение отдается именно качеству. Продукция должна удовлетворять требованиям соответствующего ГОСТа.

Кроме того, в производстве блюд будут использоваться только натуральные компоненты, что дополнительно привлечет людей, заботящихся о своем здоровье.

Большой выбор продукции позволит привлекать клиентов с различным уровнем дохода, таким образом, способствуя повышенному и постоянному спросу на всю продукцию. А постоянно вводимые в продажу новинки будут привлекать все новые и новые круги посетителей.

Поскольку в городе на сегодняшний день мало доступных кафе и ресторанов с оригинальной кухней, то данная услуга будет определенной новинкой. Другими словами, это незанятая ниша на рынке, поэтому при грамотном подходе она принесет хорошие результаты.

Сведенные к минимуму постоянные и переменные издержки помимо возможности увеличить торговую наценку, позволят применить такой маркетинговый ход, как скидки для посетителей в утренние часы, а также скидки для постоянных клиентов.

Все эти факторы позволят в первые же месяцы деятельности привлекать большое число посетителей, осуществляя, таким образом, значительные объемы продаж и принося учредителям существенную прибыль.

6. Организация безопасности жизнедеятельности

Безопасность жизнедеятельности – это система организационных мероприятий и технических средств, предотвращающих воздействие на работников опасных производственных факторов.

Вопросами охраны труда и противопожарной безопасности в кафе «Модерн» будут заниматься администратор и шеф-повар. В их компетенцию входит решение организационных вопросов охраны труда, контроль за производственной санитарией и гигиеной труда, обеспечение безопасности пищевых процессов и обслуживания клиентов.

В трудовом кодексе РФ отведена отдельная 35 глава, посвященная организации охраны труда. Аналогичное нормативно–правовое изложение находится в Федеральном законе от 17 июля 1999 г. N 181 «Об основах охраны труда в Российской Федерации».

Нормативным документом, регулирующим санитарно–гигиенические условия производственных и торговых помещений, являются межотраслевые правила по охране труда ПОТ РМ 014-2000 (утв. постановлением Минтруда РФ от 16 октября 2000 г. N 74), согласно которым помещения должны соответствовать требованиям действующих СНиП, СанПиН, ГОСТов и других документов.

Помимо этого, учредителями ООО «Омега» разработано Положение об организации работ об охране труда. Этот документ устанавливает соответствующие права и обязанности ответственных лиц за охрану труда.

Своевременный инструктаж имеет большое значение для охраны труда работников. Ответственные лица по охране труда обязательно проводят инструктаж с новыми работниками. Кроме того, контролируют создание безопасных и безвредных условий труда, проводят мероприятия в этой области. Контролируют состояние и применение средств индивидуальной защиты, обеспечение участков знаками безопасности.

Большое значение для предупреждения нарушений правил охраны труда имеет трудовая дисциплина. В компании имеется разработанная инструкция, определяющая правила поведения работников.

Руководством ООО «Омега» постоянно контролируется общее состояние охраны труда, данные состояния рабочих мест.

Ответственные лица по охране труда должны проводить инструктажи работников по технике безопасности. Кроме того, они осуществляют контроль за отсутствием посторонних лиц на территории производственного помещения. Контролируют исправность технического состояния оборудования. Три раза в течение дня ими проводится проветривание помещений.

Строгое соблюдение дисциплины и всех норм техники безопасности необходимы для повышения производительности труда, а также для предупреждения несчастных случаев и аварий.

Естественно, что при подготовке кафе «Модерн» к работе подсобное помещение и зал должны быть приведены в полное соответствие требованиям правил. В соответствие с ними, помещения для приема, хранения и готовки продуктов предусмотрены на одном уровне с соответствующим по специализации торговым залом. Полы в помещениях должны соответствовать СНиП 2.03.13-88, быть не скользкими, без щелей и выбоин.

Все помещения должны располагаться с учетом поточности, максимального сокращения путей движения персонала и продукции, отсутствия встречных и пересекающихся потоков товаров, тары, персонала и посетителей. Помещение для приема, хранения, готовки товаров и торговый зал должны иметь между собой технологическую связь.

Двери, соединяющие подсобное помещение для приема, хранения и готовки продуктов с торговым залом, должны быть шириной от 1,6 до 2,2 м и высотой не менее 2,3 м.

По классификации пожарной безопасности предприятие общественное питания, подобное кафе, относится к категории «Г». Здание, в котором кафе размещено, по огнестойкости относится к III степени, где стены – несгораемые, несущие конструкции междуэтажных и чердачных перекрытий – трудносгораемые, плиты, настилы и др. несущие конструкции покрытий – сгораемые.

Основными причинами пожаров на предприятиях общественного питания являются короткое замыкание, перегрузки электрических установок, переходные сопротивления и искрения.

Причинами короткого замыкания могут неправильный выбор сечения и марки кабелей приводов, износ и различные механические повреждения изоляций. Перегрузка электрических цепей вызывает нагрев электрических установок, снижение диэлектрических свойств изоляции и ее воспламенение. Большие переходные сопротивления вызывают нарушения диэлектрических свойств изоляции и ее возгорание. Они, как правило, возникают, когда проводники состоят из проводов разного сечения и разнородного материала, а также плохого контакта между собой и коммуникационными аппаратами. Искрение происходит в момент разъединения находящихся под напряжением проводов включателей, предохранителей и т.п.

Во избежание пожаров от электрического тока необходимо, чтобы электрические сети и электрооборудование кафе «Модерн» отвечали требованиям правил технической эксплуатации электроустановок потребителей и правил ТБ при эксплуатации электроустановок потребителей I категории электробезопасности.

Администратор кафе должен быть назначенным ответственным за эксплуатацию электрохозяйства, за обеспечение пожаробезопасности электроустановок и электросетей.

Администратор кафе будет обязан:

своевременно проводить профилактические осмотры;

следить за правильностью выбора и применения оборудования;

систематически контролировать состояние аппаратов, предохраняющих от отклонений в режимах работы;

следить за наличием средств пожаротушения (вода, песок, огнетушители типа: ОП, ОХП и др.);

организовать систему обучения и инструктаж по вопросам обеспечения пожаробезопасности;

Заключение

Бизнес-планирование - эффективный инструмент управления, который необходимо использовать не только при разработке и экспертизе бизнес-планов с целью привлечения финансовых средств, и также при управлении развитием предприятия, разработке производственных программ.

Бизнес-план – это документ, в котором описываются все основные аспекты хозяйственной деятельности, анализируются главные проблемы, с которыми может столкнуться любая фирма, и определяются основные способы решения этих проблем.

Неверной является точка зрения, что такой важный документ, как бизнес-план необходим только крупным предприятиям, организующим свое дело с размахом. Как показывает практика, он нужен для всех форм и видов хозяйственной деятельности, и, прежде всего для того, чтобы тщательно проанализировать свои идеи и цели, масштабы деятельности, проверить разумность, реалистичность и уменьшить тем самым риск потерь и неудач. Кроме того, бизнес-план необходим для предоставления тем, у кого хозяйствующий субъект собирается занять деньги или иное имущество на реализацию проекта, для подтверждения реалистичности собственного дела и способности возвратить кредит, арендованное имущество.

В данной дипломной работе на основе собственного видения бизнес-планирования и применяя современные подходы и методики составления бизнес-планов, была сделана попытка разработать и обосновать новый бизнес-проект компании «Омега» - открытие на базе старого кафе «Ретро» современного кафе «Модерн».

В дипломной работе проведен подробный анализ внутренней и внешней среды кафе: финансов, маркетинга, персонала, системы управления. Изучен целевой клиент, выявлены потенциальные сильные и слабые стороны функционирования, рассмотрены функции персонала и место каждого работника в организационной структуре, рассчитаны финансовые показатели безубыточности, рентабельности и другие, проведен расчет рисков. По ходу работы было сделано несколько рекомендаций и предложений по совершенствованию деятельности кафе «Модерн».

Например, при анализе маркетинговых возможностей, спрогнозирована проблема слабого продвижения услуг кафе. При таком положении это окажет существенное негативное влияние на возможности развития и расширения всей компании. Активная и продуманная рекламная стратегия, включающая широкомасштабную рекламную кампанию, в том числе и в Internet, должна коренным образом исправить ситуацию.

В-вторых, выявлена возможная проблема, связанная с персоналом – недостаточная его мотивация, заключающаяся в отсутствии зависимости между отношением к труду и вознаграждением за него. Поэтому кардинальный пересмотр системы вознаграждения, оплата «по труду», повышение роли нематериальных стимулов, создание благоприятных дополнительных условий труда должны стать основой новой системы организации труда в кафе.

Поскольку перечисленные слабые стороны не являются неустранимыми, то при соответствующем подходе они могут достаточно быстро стать сильными сторонами. Это важнейшая задача, которую нужно решить руководству компании «Омега».

Преимуществами проведенного бизнес-планирования деятельности для ООО «Омега», помимо обоснования целесообразности реорганизации старого кафе, заключаются в следующем:

Компания получает новое направление развития на несколько лет вперед. Эта направленность важна, прежде всего, как ориентир и для руководства, в принятии решений, и для подчиненных, в их выполнении.

Компания получает цель, к которой будет стремиться. Общая стратегическая цель для сотрудников является объединяющим фактором при некотором расхождении тактических целей.

Компания просчитывает каждый будущий шаг, минимизируя тем самым риск неудачи и максимизируя возможные выгоды.

В этих преимуществах и заключается важность и необходимость данного бизнес-плана для компании «Омега», тем более при организации нового бизнес-проекта.

Осуществленные прогнозы и расчеты позволяют сделать вывод о благоприятном потенциале и перспективах нового бизнес-проекта. Открытие кафе «Модерн» будет экономически целесообразно: планируемый объем ежемесячной выручки составит 52567 рублей, рентабельность продаж - 5,8%, рентабельность инвестиций - 11,2%, срок окупаемости инвестиций – 11 месяцев. Как видно из сравнения с показателями функционирования кафе «Ретро», результаты деятельности кафе «Модерн» более благоприятны.

Серьезные риски, обусловленные развитием проекта, связаны лишь с существенным усилением налогового бремени. Остальные анализируемые факторы – изменение величины выручки и цены не оказывают решающей роли на рискованности проекта.

Таким образом, цель дипломной работы – разработка бизнес-плана нового направления развития ООО «Омега» – достигнута и поставленные задачи решены.

Список литературы

Абрютина М.С. Экономика предприятия. – М.: Инфра-М, 2010. – 465 с.

Алексеева М. М. Планирование деятельности фирмы. — М.: Финансы и статистика, 1999. — 248 с.

Буров В.П. Бизнес-план фирмы. Теория и практика. — М.: Экмос, 2000. — 176 с.

Бухалков М.И. Внутрифирменное планирование. — М.: Инфра-М, 1999. — 392 с.

Владимирова Л.П. Прогнозирование и планирование в условиях рынка. Учебное пособие. — М.: Дашков и К., 2000. — 308 с.

Горемыкин В.А. Бизнес-план. Методика разработки. 25 реальных образцов бизнес-плана. — М.: Ось-89, 2000. — 576 с.Дмитриев М.Н., Кошечкин С.А. Количественный анализ риска инвестиционных проектов // Корпоративный менеджмент

Дмитриев Ю.А., Гутман Г.В., Краев В.Н. Бизнес-план /структура, содержание /. Методические указания к разработке. 2–е изд. - М: Финансы и статистика, 2002. – 210 с.

Журавлев И.Б., Степанов А.И. Оценка инвестиций: реальность и перспектива // Электронный журнал «Корпоративные финансы»

Захаров В. В будущее - через настоящее // Электронный журнал «Корпоративные финансы»

Как разработать бизнес-план. Методическое пособие по бизнес-планированию Европейского Союза в рамках проекта TASIS

Калошина М.Н., Хачатурова-Тавризян В.М. Процедуры выбора оптимального источника финансирования // Финансовый менеджмент. – 2001. - №4.Краснова В., Привалов А. Любишь бизнес - люби и бизнес-план // Эксперт. – 1996. - №19(38).

Кузнецов А.И., Суров С.Б. Технология бизнес-планирования. — М., 1998. — 80 с.

Маниловский Р.Г. Бизнес-план. Методические материалы. 2-е изд. доп. — М.: Финансы и статистика, 2000. — 160 с.

Москвин В.А. Разработка качественного бизнес-плана реализации инвестиционного проекта // Деньги и кредит. - 1998. - №3.

Никонов В. Два в одном // Босс. – 2001. - №3.

Пелих А.С. Бизнес-план, или Как организовать собственный бизнес. Анализ. Методика. Практикум. — М.: Ось-89, 1999. — 96 с.

Понятие бизнес-плана. Учебное пособие по бизнес-планированию // Электронный журнал «Корпоративные финансы» // www.cfin.ru

Попов В.М. Бизнес-планирование. Учебник. — М.: Финансы и статистика, 2000. — 672 с.

Поэтапная оптимизация бизнес-процессов // Финансовый директор. – 2010. - №11.

Российская практика бизнес-планирования. Учебное пособие по бизнес-планированию // Электронный журнал «Корпоративные финансы»

Синельников Д.А. Инвестиционное предложение, его предназначение и особенности разработки // Финансовый менеджмент. – 2002. – №1.

Уткин Э.А., Кочеткова А.И. Бизнес-план. Как развернуть собственное дело. — М.: Экмос, 1999. — 175 с.Федин М. Технология старта: план построения бизнеса // Ведомости. - 2002. – 12 февраля.

Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование. Учебно-практическое пособие. — РДЛ, 2000. — 272 с.

Шекшня С.В. Управление персоналом современной организации. – М.: Бизнес-школа, 2000. – с. 264.