Курсовая по МДК 04.02.doc_0. Бухгалтерская отчетность это единая система данных об имущественном и финансовом положении организации

Скачать 1.9 Mb. Скачать 1.9 Mb.

|

|

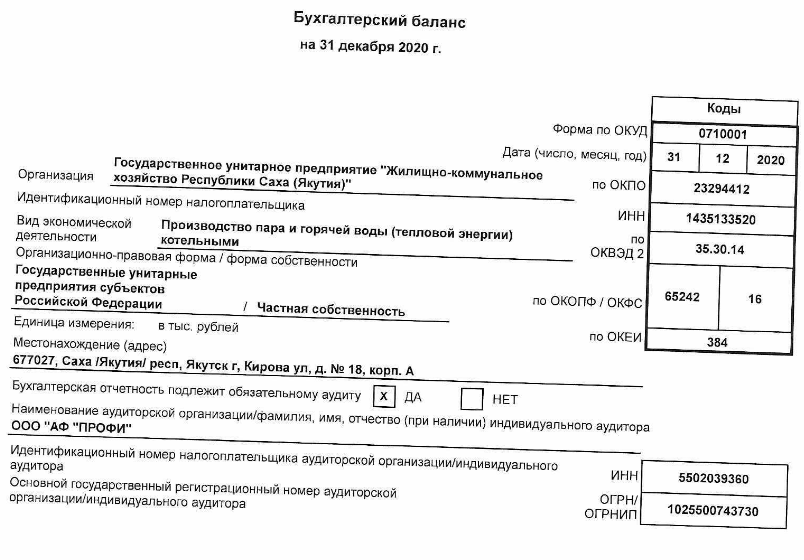

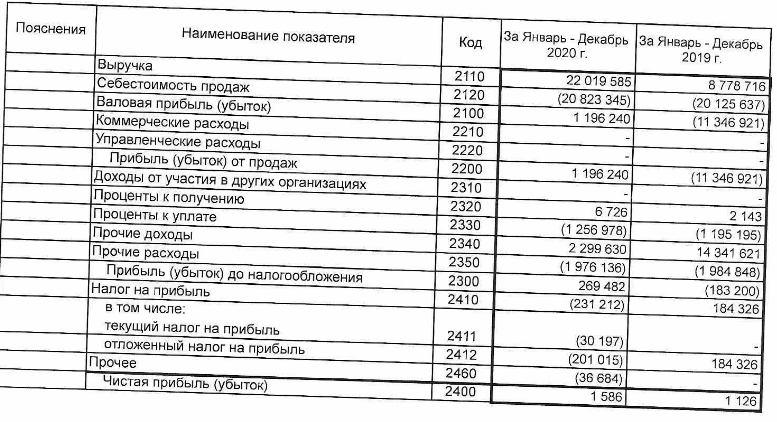

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ ГУП «ЖКХ РС (Я)» Экономическая характеристика организации. Государственное унитарное предприятие ГУП «ЖКХ РС (Я)» в дальнейшем именуемое предприятие создано в соответствии с Указом Президента Республики Саха (Якутия) от 10.01.2003 г. Предприятие находится в ведомственном подчинении Министерства жилищно — коммунального хозяйства и энергетики Республики Саха (Якутия), в дальнейшем именуемое Отраслевое министерство. Юридический адрес: 677000, г. Якутск, ул. Кирова 18 блок «А». Предприятие является коммерческой организацией, не наделенной правом собственности на имущество, закрепленное за ней собственником. Организация является унитарным предприятием основанным на праве хозяйственного введения. Учредителем и собственником имущества Предприятия является Республика Саха (Якутия). Цели организации: Предприятие создано в целях удовлетворения общественных потребностей в жилищно - коммунальных услугах и получения прибыли. Предприятие имеет гражданские права, соответствующие целям и предмету его деятельности. Виды деятельности: выполняет функции генерального подрядчика на выполнение работ по капитальному строительству, реконструции и ремонту. централизует средства на выполнение работ ремонтным программ. 17 осуществляет централизованный закуп и доставку продукции производственно — технического назначения. организует работу по предупреждению и ликвидации аварийных ситуаций. содержит аварийно - диспетчерскую службу. содержит перерабатывающие базы продукции производственно — технического назначения и производит его отпуск. Осуществляет благоустройство и озеленение территорий автотранспортные услуги Жилищно — коммунальное хозяйство — является одной из жизнеобеспечивающих отраслей экономики Республика Саха (Якутия). Климатические особенности Республики требуют повышенной надежности и работоспособности инженерных систем жизнедеятельности населенных пунктов. Сложность жизнеобеспечения населения обусловлена большой территорией, а также рассредоточенностью населенных пунктов - расстояние между ними в отдаленных районах достигают 600-700 км. Продолжительность отопительного периода в отдаленных местностях составляет 223-365 суток (круглый год). Основным видом деятельности предприятия является поставка теплой энергии, услуг по водоснабжению и водотведению жилищного фонда, объектам социальной сферы прочим потребителям районов республики. Предприятие осуществляет деятельность по предоставлению жилищно — коммунальных услуг в 26 производственных филиалах, 1 участке (Заречный)и 1 участок — Нефтебаза Тикси, которая занимает оптово — розничной продажей ГСМ территории 26 муниципальных районов в 389 населенных пунктах. Для более подробной характеристики деятельности организации ГУП «ЖКХ РС (Я)» исследуются ее экономические показатели (Таблица 1) рассчитанные 18 по данным бухгалтерской отчетности (Приложение 1). Таблица 1. Основанные экономические показатели ГУП «ЖКХ РС (Я)» за 2019-2020 г.

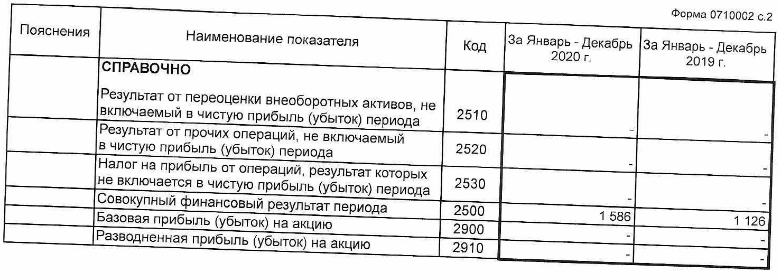

Более наглядная динамика данных показателей представлена на рисунке. Темп роста себестоимости ниже чем показатели роста выручки. Данные свидетельствуют о высокой неэффективности организации. Чистая прибыль увеличилась на 460 тыс.руб. Это значит, что данное предприятие понемногу  19 развивается. Уменьшение дебиторской задолженности говорит о том, что организация избавилась от проблемы неплатежей. Увеличение кредиторской задолженности на 266 845 тыс. руб говорит о росте задолженности хозяйствующего субъекта перед своими кредиторами. Собственный капитал сократился на - 2 657 653 тыс.руб. Это может означать, например, если уменьшился объем нераспределенной прибыли, значит финансовые результаты ухудшились, запас экономической устойчивости «просел». Предприятие ГУП «ЖКХ РС (Я)» как и в прошлые годы прочно держится на плаву. Смотря на результаты в будущем эта организация все также будет значительно успешной в своем деле. 2.2 Анализ финансового состояния ГУП «ЖКХ РС (Я)» Анализ хозяйственной деятельности - важнейший инструмент менеджмента для определения эффективности и качества экономических показателей во всех областях жизнедеятельности организации с целью дальнейшей разработки важных управленческих решений. Иными словами, финансовый анализ поможет понять, что необходимо изменить, чтобы увеличить прибыльность бизнеса от реализации продукции. Анализ финансово-хозяйственной деятельности общепринято разделять на два больших раздела: - производственный анализ (или управленческий анализ) позволяет всесторонне оценить хозяйственную деятельность организации; - финансовый анализ как элемент анализа хозяйственной деятельности помогает определить устойчивость организации в текущей экономической обстановке и в перспективе. Он исследует воздействие различных факторов (как внешних, так и внутренних) 20 на качество и реализацию продукции, а также на основные экономические показатели предприятия. Важнейшая цель финансового анализа – выявление и устранения всех недостатков финансового управления и определения скрытых резервных средств для улучшения финансового состояния и конкурентоспособности предприятия. Для оценки финансового состояния предприятия используются сведения из бухгалтерской отчетности предприятия ГУП «ЖКХ РС (Я)». Анализ финансового состояния организации начинается со сравнительного аналитического баланса. Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты. Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов. Сравнительный аналитический баланс ГУП «ЖКХ РС (Я)» представлен в таблице 2. По Приложению 1-2

21

22

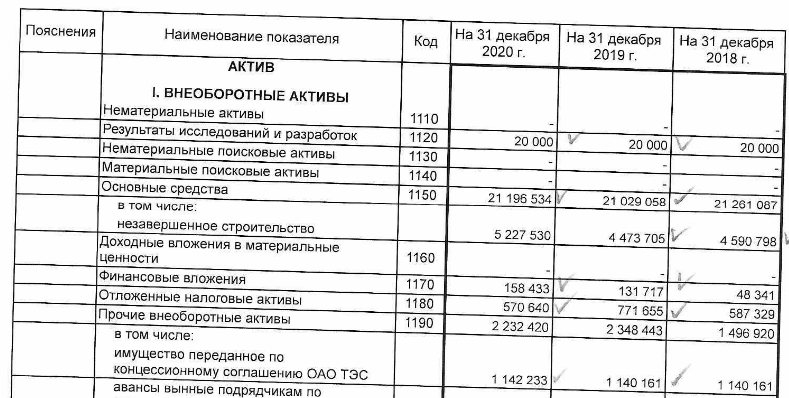

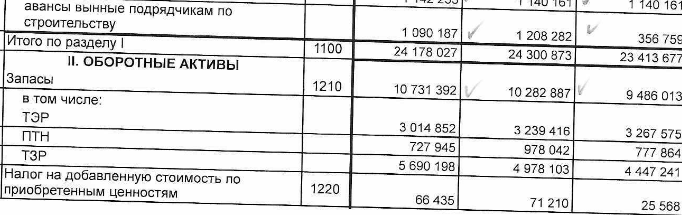

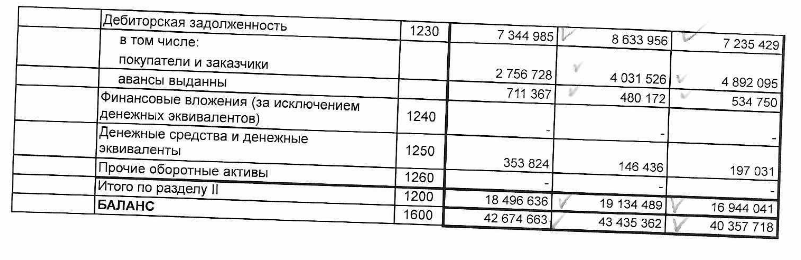

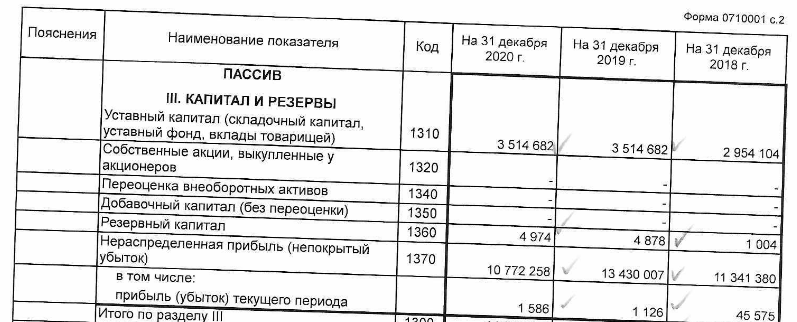

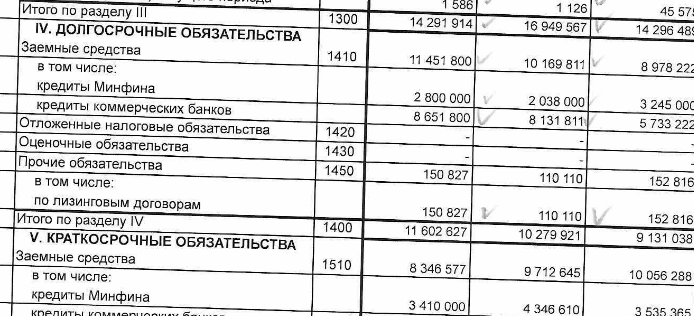

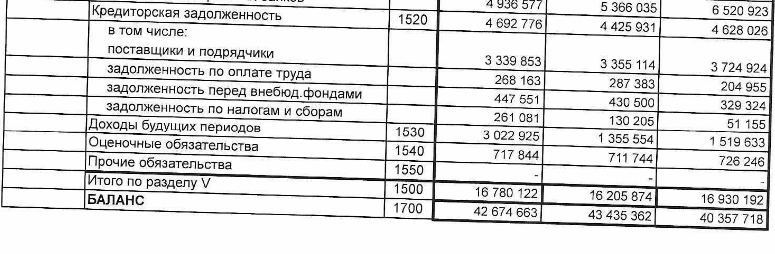

Внеоборотные активы ГУП «ЖКХ РС (Я)» в течение всего периода превышают стоимость оборотных активов. Разница при этом является довольно таки значительной (в начале периода: 89,5 % и 0,53 %, в конце периода: 88,32 % и 0,58 %). Это говорит о том, что организация является фондоемкой, что является положительным моментом для нее. В структуре внеоборотных активов наибольший удельный вес занимают основные средства (21 196 534 тыс. руб. или 2,7 %). По сравнению с предыдущим годом они увеличились на 2,08 %. Величина отложенных налоговых активов увеличилась на 438 923 тыс. руб. (+13,91 %). Также, ГУП «ЖКХ РС (Я)» имеет прочие внеоборотные активы. Они отражаются на всем периоде. Темп их роста составляет 0,10 % (по сравнению с 2019 годом уменьшились на -116 023 тыс. руб.). Это говорит о уменьшении таких активов, которые не нашли отражения в предыдущих строках баланса Стоимость оборотных активов снизилась на 0,96 % (-637 853 тыс. руб.). В основном показатели имеют отрицательную динамику(-4 775 тыс. руб). В общем случае уменьшение оборотных активов свидетельствует о следующем: Сокращение фактических объемов денежных ресурсов может говорить о снижении платежеспособности компании, а также об отсутствии реальной возможности рассчитываться по взятым на себя финансовым обязательствам. 23 Показатели дебиторской задолженность (в начале периода: 8 633 956 тыс. руб., и в конце периода: 7 344 985 тыс. руб.). Ее снижение свидетельствует о возможном падении продаж, уменьшении спроса на продукцию и потере клиентов, а также о сокращении продаж с отложенным платежом. Показатель запасы также увеличивается (на 1,04 %), что свидетельствует о затоваривании. Также организация имеет денежные средства и денежные эквиваленты, которые снизились в 2 раза (-171,11 %). В структуре источников ГУП «ЖКХ РС (Я)» на протяжении всего периода собственный капитал не превышает краткосрочные обязательства (в начале периода: 0,21%, а в конце периода: 0,25 %). Изменений в уставном капитале не наблюдается. Данные о переоценке внеоборотных активов не имеются Резервный капитал отличается ростом, на -587,47 %. Наблюдается снижение показателя нераспределенная прибыль (-2 657 749 тыс. руб.). Это свидетельствует о падении деловой активности фирмы. Долгосрочные обязательства представлены заемными средствами, величина которых увеличилась на +1 281 989 тыс. руб. Данные о отложенных налоговых активах ГУП «ЖКХ РС (Я)» не имеются. Краткосрочные обязательства в основном имеют положительную динамику, за исключением кредиторской задолженности, которая увеличилась на +266 845 тыс. руб. Данная динамика может говорит о приросте финансовых ресурсов. Когда придет время погашать задолженность, предприятию придется раскошелиться, следовательно снижение кредиторской задолженности уменьшает чистый денежный поток. Заемные средства имеют удельный вес +0,1 %, а доходы будущих периодов увеличились на +1 667 371 тыс. руб. На основании проведённого предварительного обзора баланса ГУП «ЖКХ РС (Я)» сказать однозначно о работе компании в целом нельзя. 24 В связи с этим необходимо дать оценку кредитоспособности организации, которая производится на основании ликвидности баланса (Таблица 3). Ликвидность баланса – это возможность и степень покрытия обязательств организации ее активами. Причем срок превращения активов в денежные средства соответствует сроку погашения обязательств. (Приложение 1) Таблица 3 — Анализ ликвидности баланса ГУП «ЖКХ РС (Я)» за 2019-2020

Условия абсолютной ликвидности баланса выражаются соотношением: А1 >>П1 А2 >> П2 А3 >> П3 А4 << П4 За 2019 г. баланс ГУП «ЖКХ РС (Я)» Краткосрочные обязательства превышают денежные средства и краткосрочные финансовые вложения на 4 425 931тыс. руб. Величина быстрореализуемых активов ниже краткосрочных пассивов, что показывает уменьшение ликвидности в этом году. Подобная ситуация встречается в третьем неравенстве. Медленно реализуемые активы ниже долгосрочных заемных средств. Четвертое неравенство, выражается понижением труднореализуемых активов над постоянными пассивами. 25 Похожая ситуация и за 2020 г. Баланс ГУП «ЖКХ РС (Я)» ликвиден на 50 %. Соблюдение второго неравенства вызвано понижением краткосрочной дебиторской задолженности над краткосрочными обязательствами. В третьем неравенстве заметно понижение ТМЗ и долгосрочных финансовых вложений над долгосрочными заемными средствами. Для анализа соотношения средств для формирования запасов рассчитываются абсолютные показатели финансовой устойчивости, которые представлены в таблице 4. (Приложение 1) Таблица 4. Абсолютные показатели финансовой устойчивости ГУП «ЖКХ РС (Я)» за 2019 - 2020 г

Финансовая устойчивость. Данная методика позволяет приблизительно оценить финансовое состояние, поэтому для более точной характеристики проводится коэффициентный анализ. 26 2.3 Направления оптимизации денежных средств Денежные средства — наиболее ликвидная категория активов, которая обеспечивает организации наибольшую степень ликвидности. Денежные средства представляют собой начало и конец производственно-коммерческого цикла. В то же самое время не стоит забывать о том, что денежные средства сами по себе не приносят необходимой предприятию прибыли (замедляется оборачиваемость капитала по причине простоя денежных средств, теряется реальная стоимость временно свободных денежных ресурсов из-за инфляции и т. п.), поэтому главная цель управления ими — поддержание их на минимально необходимом уровне, в том числе для своевременной оплаты счетов, поддержания постоянной кредитоспособности, оплаты непредвиденных расходов, связанных с коммерческой деятельностью предприятия. Поэтому столь важное значение в жизнедеятельности любой организации приобретает фактор управления денежными средствами. Одним из наиболее важных и сложных этапов управления денежными средствами является их оптимизация. Оптимизация представляет собой процесс реализации комплекса мероприятий, направленных на стимулирование роста денежных поступлений и повышение эффективности их использования. Управление денежными средствами направлено на решение следующих задач: 1) ускорение притока денежных средств (инкассации дебиторской задолженности); замедление оттоков денежных средств (платежей); качественный прогноз движения денежных средств; 4) соевременное определение потребности в денежных средствах; 27 Основными направлениями оптимизации денежных средств предприятия являются: сбалансирование денежных потоков по объёмам; синхронизация денежных потоков во времени; максимизация чистого денежного потока Сбалансированность денежных потоков по объёмам призвана обеспечить необходимую пропорциональность между дефицитным (отрицательным) и избыточным (положительным) объёмом денежных средств. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают, как первый, так и второй объёмы. При избытке денежного потока — это потеря реальной стоимости временно неиспользуемых денежных средств от инфляции, потеря потенциального дохода от неиспользуемой части денежных средств в сфере краткосрочного инвестирования и снижение уровня рентабельности активов и собственного капитала предприятия. Второе направление оптимизации — синхронизация денежных потоков во времени, суть которой заключается в регулировании притока и оттока денежных средств в целях стабилизации их приемлемого остатка. В процессе синхронизации используются два основных метода — выравнивание и повышение тесноты корреляционной связи между отдельными видами потоков. Выравнивание денежных потоков направлено на сглаживание их объёмов в разрезе отдельных интервалов рассматриваемого периода времени. Это даёт возможность исключит в определенной степени сезонные и циклические колебания в формировании денежных потоков. Третьим и заключительным направлением является повышение уровня чистого денежного потока. Он во многом определяет финансовое равновесие и темпы роста рыночной стоимости предприятия. 28 Расчёт чистого денежного потока осуществляется по формуле. В целях увеличения суммы чистого денежного потока рекомендуется проводить на предприятии следующие мероприятия: систематический поиск резервов снижения себестоимости продукции (работ, услуг) увеличение её конкурентоспособности для обеспечения высокой прибыли; – осуществление эффективной ценовой политики, которая обеспечивала бы увеличение уровня доходности от операционной деятельности предприятия; – совершенствование учётной и амортизационной политики, направленной на снижение объёмов налоговой нагрузки; – своевременное и полное взыскание штрафных санкций и дебиторской задолженности; – реализация неиспользуемых основных средств, нематериальных активов и производственных запасов. На основе оптимизации денежных средств может быть построено финансовое планирование, включающее в себя систему рационального использования средств для оптимального функционирования предприятия, способного обеспечить максимизацию прибыли для данной организации. 29 ЗАКЛЮЧЕНИЕ В процессе раскрытия сущности денежного потока я установил, что денежный поток предприятия – процесс, связанный с постоянным движением денежных средств, которые возникают в процессе хозяйственной деятельности на протяжении всего жизненного цикла функционирования предприятия, движение связан с факторами времени, пространства, структуры, риска и ликвидности и таким образом определяет состояние текущей платежеспособности предприятия, финансовой устойчивости и деловой активности. Методика анализа денежных потоков позволил выделить шесть этапов: анализ положительного денежного потока, отрицательного денежного потока, чистого денежного потока, денежного потока по видам деятельности, отклонения остатка денежных средств от чистого финансового результата, достаточности поступления денежных средств и эффективности их использования. В результате анализа были выявлены следующие недостатки в управлении денежными средствами: В ходе проведенного анализа были выявлены следующие недостатки в управлении денежными средствами: Увеличение заемных средств вызвано нехваткой денежных поступлений по основной деятельности. Рост оттока средств практически по всем направлениям расходования денежных активов; Рост задолженности по заработной плате; Значительный рост прочих платежей по операционной деятельности; Низкий уровень и низко вариативность финансовой деятельности, что не позволяет получать дополнительную прибыль или получать ее только с 30 одного источника; Низкий уровень отдачи прибыли, что указывает на низкий уровень доходности деятельности; В качестве основных резервов решения выявленных проблем: расширение спектра проведения инвестиционной и финансовой деятельности; в качестве инвестиционной деятельности возможным является передачи прослаиваемой части основных средств в аренду и получение арендных платежей; снижение налогооблагаемой базы посредством усовершенствования налогового учета, улучшение налоговой дисциплины, расширение штата персонала за счет инвалидов; введение почасово-премиальной оплаты труда, что позволит более эффективно перераспределить и снизить платежи по оплате труда, организовать для работников курсы повышения квалификаций, с целью последующего уплотнения их рабочего графика, тем самым экономя на платежах в связи с оплатой труда. Применение данных рекомендаций позволит ГУП «ЖКХ РС (Я)» улучшить финансовое состояние. 31 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Конституция РФ Бариленко В.И. Экономический анализ// Бариленко В.И., Ермакова М.Н., Ефимова О.В., Керимова Ч.В. Москва, 2017. с.455 Барулин С.В. Финансы. Учебник/ Москва, 2017. 2-е изд., стер. – с.480 Бирюков В.А. Теория экономического анализа//Бирюков В.А., Шаронин П.Н.//Учебник. Москва, 2016. 2-е издание, переработанное и дополненное с.444 Бланк И. А Управление денежными потоками - К. Ника-Иентр. 2013 - 752с Бланк И.А Финансовый менеджмент. учебный курс — 2-е изд. — К: Эльга. Ника-иентр. 2013. — 656с Бычкова С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации //Международный бухгалтерский учет, №21,2014 - 65 с. Войтоловский Н.В. Экономический анализ//Войтоловский Н.В. и др./ Москва, 2016. Сер. 58 Бакалавр. Академический курс 4-е изд., пер. и доп с.548 Дмитриева И.М. Бухгалтерский учет и анализ//Дмитриева И.М., Захаров И.В., Калачева О.Н./// Москва, 2016. Сер. 58 Бакалавр. Академический курс 1-е изд. c.358 Качкова О.Е. Экономический анализ хозяйственной деятельности//Качкова О.Е., Косолапова М.В., Свободин В.А.//Москва, 2016. с.360 Крылов С И. Анализ денежных потоков коммерческой организации по данным отчета о движении денежных средств //Финансовый вестник: синапсы налети, страхование, бухгалтерский учет. — 20Ю. — ЛАЮ — 400с. 32 12. Лимонова Н.В., Ленкова М.И Анализ денежных потоков организации на основе индивидуального бюджета движения денежных средств. // Экономика. Право. Печать. Вестник КСЭИ. 2014. № 1 61. С. 214-226. 13. Мельник М.В. Теория экономического анализа//Мельник М.В., Поздеев В.Л.//Учебник / Москва, 2015. Сер. 61 Бакалавр и магистр. Академический курс 1-е изд. с.261 14. Надольская И. А. Методы анализа движения денежных средств и их применение в практической деятельности предприятия. Бухгалтерский учет, анализ и аудит: современное состояние и перспективы развития [Текст]: материалы VI Междунар. науч.- практ. конф. Екатеринбург, 22 сентября 2016 г. / [отв. за вып.: Н.С. Нечеухина, Т.Ф. Шитова] - Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2016-219 с. 15. Никулина Н.Н. Березина С Б Анализ денежных потоков в организации //Экономический анализ: теория и практика. — 2014 — №6. — 320с. 16. Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие: / Т.А. Пожидаева-М.: КНОРУС, 2014 - 320 с. 17. Румянцева Е.Е. Экономический анализ/Учебник и практикум / Москва, 2016. 381 с. 18. Селезнева А.Н., Сравнительный анализ финансовых и денежных потоков. / Селезнева А.Н., Малолетко А.Н. / Современные тенденции в экономике и управлении: новый взгляд. 2011. № 12-2. С. 36-40. 19. Шадрина Г.В. Теория экономического анализа. Учебник и практикум / Москва, 2016. Сер. 63 Бакалавр. Академический курс. Модуль. 1-е изд. с. 208 32 Приложение 1         П  риложение 2    | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||