Характеристика счетов и бухгалтерских записей. Бухгалтерские счета

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

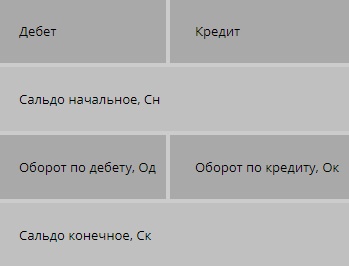

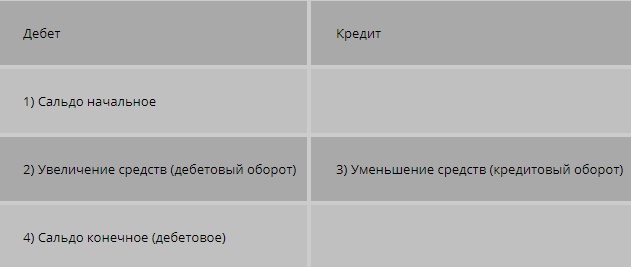

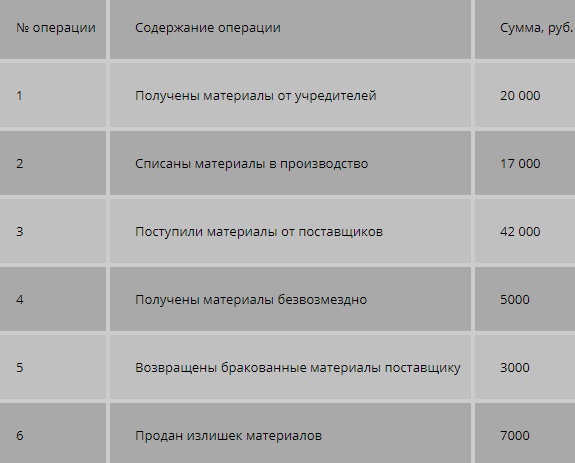

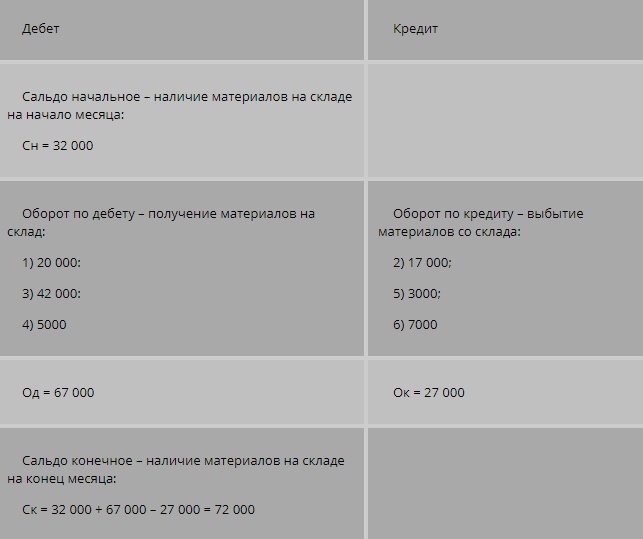

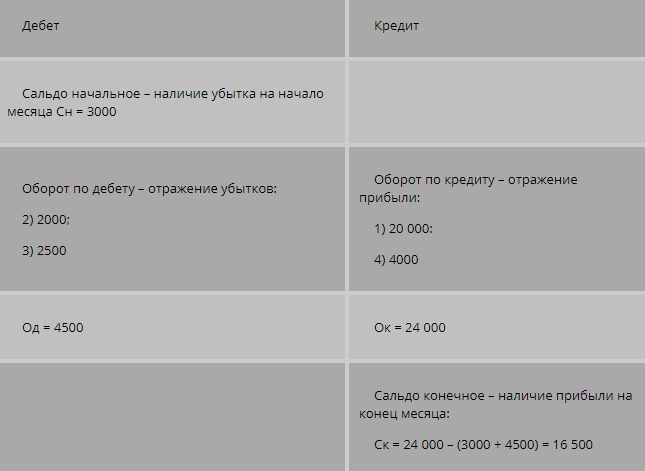

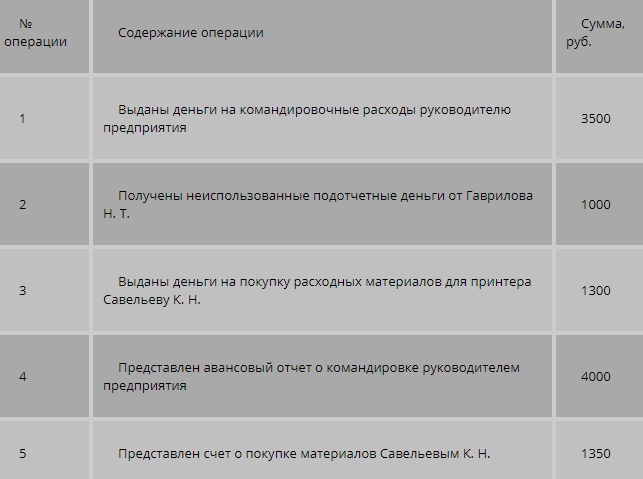

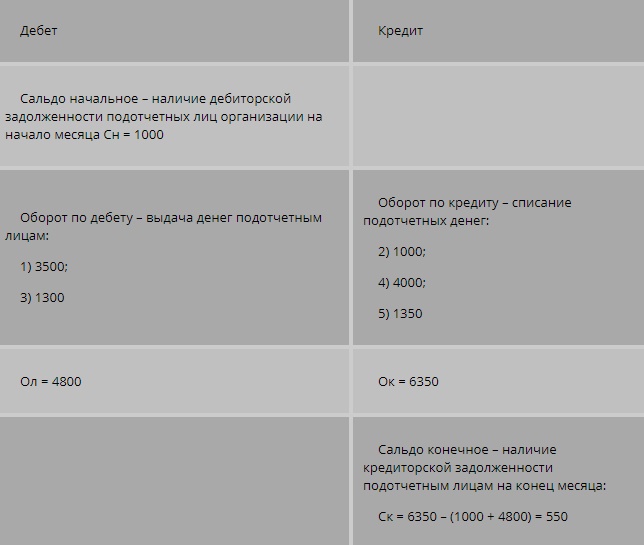

Таблица 1.Схематическое изображение счета  Счета бухгалтерского учета отражают несколько показателей: сальдо (то есть начальный и конечный остаток); оборот дебетовый, в который включена сумма всех записей по дебету счета; оборот кредита, то есть сумма всех записей по кредиту счета. Связь бухгалтерских счетов и бухгалтерского баланса характеризуется тем, что начальное сальдо хозяйственных средств и их источников формируется на счете из баланса на начало месяца, а далее на основе первичных документов отражаются изменения в объекте учета под воздействием хозяйственных операций. Отражение итогового сальдо хозяйственных средств и источников происходит в балансе на конец отчетного месяца. Система счетов бухгалтерского учета по классификации разделяет счета на активные, пассивные и активно-пассивные. Активные счета Замечание 2 Активными можно считать счета, на которых отражаются внеоборотные и оборотные активы, то есть операции, в ходе которых изменяется состав средств предприятия. Эти счета учитывают наличие имущества, в том числе его состав и движение. При этом остатки (сальдо) по данному типу счетов могут быть только дебетовыми. Пример 1 Активные счета — это счета 01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. Активный счет фиксирует: по дебету остатки на начало и конец операций (хозяйственные операции, которые вызывают увеличение остатка); по кредиту отражаются хозяйственные операции, вызывающие уменьшение остатка. На конец отчетного периода сальдо активного счета можно вычислить, прибавляя к сальдо на начало отчетного периода дебетовый оборот и вычитая кредитовый оборот: Ск=Сн+Од–ОкСк=Сн+Од–Ок. Остаток не может быть отрицательным числом, поскольку невозможно потратить имущества больше, чем его имеется в наличии. Активные счета обладают конечным сальдо только нулевым или дебетовым. Когда конечное сальдо равно нулю, можно говорить о том, что этот вид имущества израсходован полностью. Остатки активных счетов отражают по активу бухгалтерского баланса (табл. 2). Таблица 2. Система счетов активного счета бухучета  Далее необходимо рассмотреть порядок ведения учета активных счетов на примере. Пример 2 На начало периода на складе компании NN хранились материалы на сумму 3232 тыс. рублей. За период по плану были осуществлены несколько хозяйственных операций, относящихся к движению материалов (табл. 3). Таблица 3. Операции компании по движению материалов  Оформим активный счет 10 «Материалы», фиксируя по дебету счета стоимость материалов на начало периода (Сн)(Сн). Далее разнесем в дебет и кредит операции, которые относятся к движению материалов. Номер операции и сумму необходимо записывать в дебет счета 10 в тех случаях, когда операция отражает поступление. В кредит счета записываются операции по выбытию материалов. Далее необходимо подсчитать обороты по дебету в качестве суммы всех операций по поступлению и обороты по кредиту в качестве суммы операций, которые относятся к выбытию материалов. В итоге определим конечное сальдо. Все операции отразим в таблице 4. Таблица 4. Расчеты по сч. 10  Пассивные счета Пассивными являются счета, на которых ведется учет источников формирования имущества организации. Посредством этих счетов записываются операции, в ходе которых происходит изменение источников средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). Примерами пассивных счетов могут быть счета 80 «Уставный капитал», 86 «Целевое финансирование». Пассивные счета обладают противоположным, в сравнении с активными счетами, значением: при дебетовании происходит уменьшение остатка, при кредитовании остаток растет. По этой причине пассивные счета всегда с кредитовым сальдо. На пассивном счете находят отражение: по дебету отражаются хозяйственные операции, которые вызывают уменьшение остатков; по кредиту формируются остатки на начало и конец операций с фиксацией хозяйственных операций, которые вызывают увеличение остатков. На конец отчетного периода сальдо по пассивному счету равно сумме сальдо на начало отчетного периода и кредитового оборота за минусом дебетового оборота: Ск=Сн+Ок–ОдСк=Сн+Ок–Од. Такое сальдо на конец отчетного периода не может быть отрицательным, поскольку невозможно приобрести имущество, не обладая для этого источниками его образования (невозможно потратить источников больше, чем их есть). Конечное сальдо пассивных счетов может быть только кредитовым. При этом сальдо на конец отчетного периода может и не быть. Это бывает в случае ликвидации источника. Остатки пассивных счетов отражаются по пассиву бухгалтерского баланса (табл. 5). Слишком сложно? Не парься, мы поможем разобраться и подарим скидку 10% на любую работу Опиши задание Таблица 5. Схема пассивного счета  Рассмотрим порядок ведения учета пассивных счетов на примере. Пример 3 На начало периода компания имела долг перед банком в размере 180180 тысяч рублей. За период проведено несколько хозяйственных операций, которые относятся к кредитованию компании (табл. 6). Таблица 6. Операции компании по кредитованию  Необходимо оформить пассивный счет 66 «Расчеты по краткосрочным кредитам и займам», определив обороты и сальдо (табл. 7). Таблица 7. Расчет по сч. 66  Активно-пассивные счета Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо: одностороннее сальдо, характер которого может меняться; 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым; «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен. Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое. Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую. Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно. Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8). Таблица 8. Схема активно-пассивного бухгалтерского счета  Основные активно-пассивные счета включают: 71 «Расчеты с подотчетными лицами»; 75 «Расчеты с учредителями»; 76 «Расчеты с разными дебиторами и кредиторами»; 99 «Прибыли и убытки». Рассмотрим пример использования этого типа счетов. Пример 4 Компания в начале месяца отразила убыток в сумме 3 тысячи рублей. За период были осуществлены несколько операций, которые отражены в таблице 9. Таблица 9. Хозяйственные операции компании  Необходимо сформировать активно-пассивный счет 99 «Прибыли и убытки» с расчетом оборотов и сальдо (табл. 10). Таблица 10. Расчет по сч. 99  Рассмотрим для лучшего понимания еще один пример Пример 5 На начало периода сотрудник Петросян В.В., бравший деньги в подотчет, имел задолженность в сумме 1 тысяча рублей. За период произошли хозяйственные операции, которые имеют отношение к подотчетным лицам (табл. 11). Таблица 11. Операции подотчетных лиц и их содержание  Требуется оформить активно-пассивный 71 счет с расчетом оборотов и сальдо. Для расчета итогового сальдо на активно-пассивном счете, необходимо суммировать все значения по дебету, в том числе начальное сальдо. Также следует определить общую сумму по кредиту. Конечное сальдо активно-пассивного счета будет находиться там, где больше сумма, при этом оно будет равно разности сумм по дебету и кредиту (табл. 12). Таблица 12. Расчет по сч. 71  Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами. Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей. К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы». Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др. |