Характеристика счетов и бухгалтерских записей. Бухгалтерские счета

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

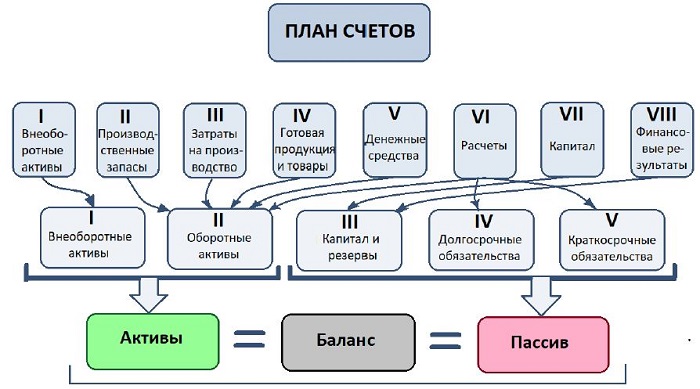

Рекомендуем к изучению: Понятие активов и пассивов простыми словами. Примеры: Счет 01 «Основные средства» — предназначен для учета активов — основных средств и всех операций, связанных с их движением; 10 «Материалы» — предназначен для учета активов — материалов, сырья, полуфабрикатов и всех операций, связанных с их перемещением; 80 «Уставный капитал» — используется для учета пассивов — уставного капитала и операций, связанных с его формированием и изменением. 90 «Продажи» — используется для отражения данных об операциях по реализации продукции, товаров, услуг, работ и т.д. Какую роль играют в бухучете — назначение РЕКЛАМА Назначение бухгалтерских счетов: Отражать сведения о суммах активов и пассивов, имеющихся у предприятия. Учитывать суммы операций, совершаемых в хозяйственной деятельности. Рекомендуем также прочитать: Понятие бухгалтерского учета простыми словами. Типовой План счетов  Бухгалтеру не нужно придумывать свои счета для ведения бухучета. Министерство финансов РФ своим приказом №94н от 31.10.2000 утвердило типовой счетный План, где представлен список бухгалтерских счетов, которые можно применять для бухгалтерского учета. Бухгалтеру не нужно придумывать свои счета для ведения бухучета. Министерство финансов РФ своим приказом №94н от 31.10.2000 утвердило типовой счетный План, где представлен список бухгалтерских счетов, которые можно применять для бухгалтерского учета.План содержит: 8 разделов с перечнем балансовых счетов с номерами от 01 до 99 — основных, где ведется учет операций. 1 раздел с перечнем забалансовых счетов с номерами от 001 до 011 — вспомогательных, где ведется учет активов и пассивов, не находящихся в собственности компании (арендованное, на временном хранении, на комиссии, выданные и полученные гарантии). Данные балансовых счетов показывают суммы активов и пассивов предприятия и используются для составления бухгалтерского баланса. Номера у них от 01 до 99, но сейчас задействованы только 62, остальные номера запасные и могут быть использованы компанией в своих целях в соответствии с особенностями деятельности, если не хватает имеющихся счетов. Данные забалансовых счетов не показываются в бухгалтерском балансе и необходимы для отражения имущества и обязательств, не принадлежащих компании — активы в аренде, на ответхранении, на комиссии, принятые для монтажа, бланки строгой отчетности, гарантии, невозвратные дебиторские долги. Структура типового Плана:  Рабочий План Предприятие не обязано применять все счета бухгалтерского учета, включенные в типовой счетный План. Компания вправе выбрать необходимые счета — Рабочий План, и прописать этот перечень в Приказе по учетной политике. Скачать типовой и пример рабочего Плана счетов. Строение и порядок применения в бухгалтерии Схематично бухгалтерский счет представляется в форме таблицы с двумя столбцами Дебет и Кредит. Сумма каждой операции дважды записывается на счетах — по дебету одного и по кредиту другого. То есть для учета любой операции выбирается два подходящих счета, после чего одновременно вписывается сумма операции в дебет одного и кредит другого. Такой способ учета называется двойной записью или проводкой. Для каждой хозяйственной операции составляется одна проводка. Пример: Операция — Отпуск материалов со склада в производство на сумму 100 000 руб. Для бухгалтерского учета данной операции нужно выполнить 3 последовательных шага: Выбрать два счета из Рабочего Плана — 10 «Материалы» и 20 «Основное производство». Вписать сумму операции — 100 000 в дебет одного счета и в кредит другого, в данном случае 100 000 отражается по дебету сч. 10 «Материалы» и по кредиту сч.20 «Основное производство». Как определить, на каком счете сумму нужно показать по дебету, а на каком по кредиту — разберем в следующем уроке, посвященном бухгалтерским проводкам. Обороты и сальдо  В отношении счета бухучета используются следующие термины: В отношении счета бухучета используются следующие термины:начальное сальдо — остаток на начало месяца (является одновременно конечным сальдо для предыдущего месяца); оборот дебетовый и кредитовый — сумма операций по дебету и кредиту; конечное сальдо — остаток на конец месяца (одновременно будет являться начальным сальдо для следующего месяца. На первое число месяца каждый счет имеет какое-то начальное сальдо (дебетовое, кредитовое или нулевое). В течение месяца каждая операция учитывается на бухгалтерских счетах посредством проводок (двойных записей). На последнее число месяца считается сумма всех операций по дебету (дебетовый оборот) и кредиты (кредитовый оборот), после чего рассчитывается конечное сальдо, которое первого числа следующего месяца записывается как начальное для счета. Таким образом, происходит подведение итогов по всем счетам в конце месяца, их закрытие и далее открытие в начале следующего месяца. В этом заключается один из главных принципов бухучета — непрерывность учетной деятельности. Формула для расчета сальдо на последнее число месяца: Ск. = (Сн.д + Од.) — (Сн.к + Ок.), если Ск. положительное, то сальдо конечное — дебетовое; если Ск. отрицательное, то сальдо конечное — кредитовое. Классификация и виды

| ||||||||