Характеристика счетов и бухгалтерских записей. Бухгалтерские счета

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

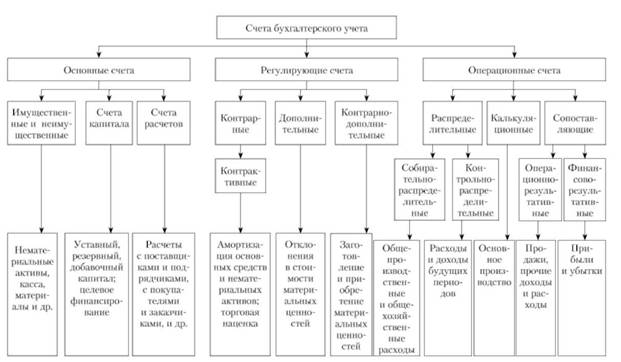

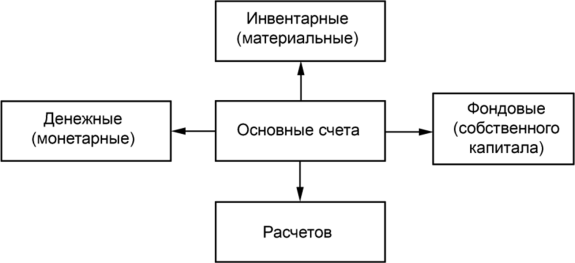

Бухгалтерские счета – это счета, на которых ведется бухгалтерский учет всех хозяйственных операций организации с помощью использования метода двойной записи. Структура бухгалтерского счета Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива. Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 "Основные средства", 10 "Материалы", 20 "Основное производство", 50 "Касса", 51 "Расчетные счета", 99 "Прибыль и убытки", 80 "Уставный капитал" и др. Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского "должен"), правая сторона – кредит (от латинского "верит"). Таким образом, на бухгалтерских счетах отражаются: Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо. Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка. Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах. Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение. Счета бухгалтерского учета и действующее законодательство План счетов бухгалтерского учета, применяемых в РФ, утвержден Приказом Минфина от 31.10.2000 № 94н и обязателен к применению всеми организациями, кроме кредитных и бюджетных учреждений. Он используется в компаниях любой формы собственности, использующих метод двойной записи. План счетов разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка. План счетов бухгалтерского учета содержит 8 разделов: Внеоборотные активы. Запасы производства. Производственные затраты. Готовые изделия. Деньги. Расчеты. Капитал. Финансовый результат. Отдельным разделом выделяют забалансовые счета. Отметим, что указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов. На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета. Классификация бухгалтерских счетов Бухгалтерские счета классифицируют: По строению; По экономическому содержанию; По назначению. Классификация бухгалтерских счетов по строению Бухгалтерские счета по строению подразделяются на: активные счета; пассивные счета; активно-пассивные счета. Активные бухгалтерские счета Активный счет, как следует из его названия, - это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым. Пассивные бухгалтерские счета Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое. Активно-пассивные бухгалтерские счета Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» - Кредит счета 60), но еще не оплатила их, то по кредиту счета 60 у организации - покупателя формируется кредиторская задолженность по оплате товаров. А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 60 – Кредит счета 51), то до момента поставки товарно-материальных ценностей по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом. Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом. При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим. Классификация бухгалтерских счетов по экономическому содержанию Различают счета имущества и источников его образования. Классификация бухгалтерских счетов по назначению К таким счетам относятся: Расчетные счета. Такие счета предназначены для учета всех видов расчетов с кредиторами и дебиторами предприятия. Учет ведется в денежном выражении. Счета практически все активно-пассивные; Денежные счета. Такие счета предназначены для учета денежных средств. Счета всегда активные. Учет ведется только в денежном выражении; Инвентарные счета. Такие счета предназначены для учета имущества организации. Счета всегда активные. Учет ведется в денежных и натуральных измерителях; Собирательно-распределительные счета. Такие счета предназначены для учета косвенных затрат, требующих предварительного распределения. Счета всегда активные; Регулирующие счета. Такие счета уточняют оценку отдельных видов имущества. По ним уточняется стоимостная характеристика объектов, которые отражаются на базовых статьях. Они не обладают самостоятельным значением, а несут дополняющую функцию. Учет ведется в денежном выражении. Счета всегда пассивные; Операционные счета. Эти статьи используются для отражения расходов, которые касаются выполнения операций в ходе заготовления, выпуска и продажи продукции, изделий, услуг, работ; Калькуляционные счета. Такие счета предназначены для учета и контроля затрат и для определения себестоимости; Отчетно-распределительные счета. Такие счета предназначены для распределения затрат между отчетными периодами; Фондовые счета. Такие счета предназначены для учета и контроля за капиталом предприятия. Счета всегда пассивные; Операционно-результативные счета. Такие счета предназначены для выявления результата хозяйственной деятельности. Счета активно-пассивные. Учет ведется в денежном выражении. Фондовые счета показывают источники образования собственных средств компании: добавочный, уставной и резервный капиталы, целевое финансирование, нераспределенную прибыль. По их кредиту отражается увеличение активов, по дебету - затраты (использование); Финансово-результативные счета. Такие счета предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные. Балансовые и Забалансовые бухгалтерские счета Бухгалтерские счета также можно разделить на две группы: Балансовые счета; Забалансовые счета. Балансовые счета Балансовые счета - это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации. Забалансовые счета Забалансовые счета - это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации. Бухгалтерские счета и Оборотно-сальдовая ведомость Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток. В бланк оборотно-сальдовой ведомости переносятся: Наименования статей Начальное сальдо Кредитовые и дебетовые обороты за определенный (отчетный) период Конечный остаток После подсчета по всем графам получается три пары равенства: Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов. Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов. Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов. Баланс и бухгалтерские счета Баланс представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования. Классификация и характеристика бухгалтерских счетов В целях изучения и правильного применения бухгалтерских счетов целесообразно рассмотреть их классификацию но определенным признакам для установления общих и специфических свойств различных групп счетов. В рамках методологической постановки бухгалтерского учета наиболее репрезентативными признаками классификации являются следующие Объект учета (имущество или источники): — активные счета (счета для учета имущества организации); — пассивные счета (счета для учета источников имущества организации); — активно-пассивные счета (счета для учета расчетов, процессов и результатов); Степень детализации получаемой информации: — счета первого уровня (синтетические счета); — счета второго и следующих уровней (аналитические счета). Отношение счетов к бухгалтерскому балансу: — балансовые (содержатся в балансе и отражают имущество и источники, принадлежащие организации на правах собственности); — забалансовые (учитываются за балансом и отражают имущество и источники, не принадлежащие организации, но находящиеся во временном пользовании, распоряжении и (или) оперативном управлении. На них не распространяется двойная запись, и они имеют трехзначный шифр). Экономическое содержание: счета различных видов имущества; — счета различных видов источников имущества; — счета хозяйственных процессов и фактов хозяйственной жизни. Назначение и структура счетов: — основные (инвентарные, фондовые, денежные и расчетные счета); — регулирующие (контрарные, дополнительные, контрарно-дополнительные счета); — операционные (распределительные, калькуляционные, сопоставляющие счета). Классификация счетов по назначению и структуре дополняет экономическую классификацию и предназначена для получения информации о формировании и использовании имущества организации и источниках его образования. Несмотря на наличие некоторых совпадений, классификация бухгалтерских счетов но назначению и структуре, в отличие от экономической классификации, объединяет счета в отдельные группы не по экономической однородности учитываемых объектов, а по их месту в процессе кругооборота капитала и расширенного воспроизводства (рис. 5.1). Первая группа основных счетов содержит счета, учитывающие имущество организации и источники се образования, включая заемный капитал, с помощью которых осуществляется систематический контроль за материальной обеспеченностью финансово-хозяйственной деятельности, а также состоянием расчетов по правам и обязательствам организации. Приоритет содержания счетов данной группы по отношению к другим группам предопределил ее название. Все счета данной группы при наличии остатка представлены в балансе. Это касается, прежде всего, счетов имущества, которые, по отношению к балансу, являются активными: 01 "Основные средства", 04 "Нематериальные активы", 10 "Материалы", 50 "Касса", 51 "Расчетные счета и др.  Рис. 5.1. Классификация счетов бухгалтерского учета по назначению и структуре Пассивные счета, как правило, включаются в валюту пассива баланса: 80 "Уставный капитал", 82 "Резервный капитал", 83 "Добавочный капитал", 66 "Расчеты по краткосрочным кредитам и займам", 70 "Расчеты с персоналом по прочим операциям" и др. Остатки на активно-пассивных счетах, как известно, показываются в развернутом виде: дебетовые в активе, а кредитовые — в пассиве баланса: 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками" и др. Счета, уточняющие оценку отдельных видов имущества, в силу специфичности учитываемых объектов в текущем учете и в балансе представлены в структурной классификации во второй группе как "Регулирующие счета". Они не имеют самостоятельного значения, поскольку они уточняют и (или) корректируют оценку отдельных видов имущества и его источников. Эти счета применяются в учете параллельно с основным счетом. В составе данной подгруппы выделяются три контрактивных счета: 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов", 42 "Торговая наценка". Каждый из них уточняет оценку соответствующего объекта учета. Дополнительные счета по отношению к балансу являются активными и назначение их состоит в дополнении (увеличении) первоначальной оценки учитываемого объекта: счета 15 "Заготовление и приобретение материальных ценностей"; 40 "Выпуск продукции (работ, услуг)". Каждый из них дополняет первоначальную оценку основного счета. Разница между фактическими затратами, начисленными в процессе заготовления и приобретения производственных запасов и стоимостью их по твердым учетным ценам (договорным, средневзвешенным, стоимости первой поступившей партии — ФИФО и др.) списывается в дебет или кредит счета 16 "Отклонение в стоимости материальных ценностей", который является контрарно-дополнительным счетом. Третья группа "Операционные счета" включают счета, оказывающие влияние на формирование отдельных хозяйственных процессов или непосредственно раскрывающие их содержание. Они, в свою очередь, подразделяются на: распределительные, калькуляционные и сопоставляющие счета. Распределительные счета выполняют, прежде всего, контрольную функцию в формировании отдельных расходов и соблюдении установленной по ним сметы, а также используются в целях обоснованного распределения между отдельными видами продукции (работ, услуг) для полного исчисления их фактической себестоимости. Система распределительных счетов включает две подгруппы: — собирательно-распределительные — активные счета, отражающие расходы, которые нельзя отнести на конкретные калькуляционные объекты (виды продукции (работ, услуг) непосредственно в момент осуществления фактов хозяйственной жизни, поскольку они носят общий характер и, как правило, в течение отчетного периода (месяца, квартала) собираются на одноименных счетах, а затем распределяются между калькуляционными объектами и списываются путем включения их с в себестоимость конкретного вида продукции (работ, услуг) косвенным путем). В состав данной подгруппы включают счета: 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы па продажу", 84 "Недостачи и потери от порчи ценностей" и др.; — контрольно-распределительные счета обеспечивают контроль за обоснованностью распределения расходов и доходов между отчетными периодами. В их состав входят: 97 "Расходы будущих периодов" (активный счет), 98 "Доходы будущих периодов" (пассивный счет), 96 "Резервы предстоящих расходов" (пассивный счет). Калькуляционные счета предназначены для исчисления себестоимости выпущенной продукции, выполненных работ или оказанных услуг в отчетном периоде. Счета данной подгруппы по отношению к балансу активные. К ним относятся счета: 08 "Вложения во внеоборотные активы", 20 "Основное производство", 23 "Вспомогательные производства", 28 "Брак в производстве", 29 "Обслуживающие производства" и др. Сопоставляющие счета предназначены для исчисления финансового результата отдельных хозяйственных процессов и организации в целом. Они подразделяются: — на операционно-результатные счета предусмотрены для обобщения информации о доходах и расходах отдельных процессов и фактов хозяйственной жизни организации, а также определения по каждому из них финансового результата. В перечень операционно-результатных счетов входят счета: 90 "Продажи" и 91 "Прочие доходы и расходы". По отношению к балансу данные счета являются активно-пассивными. Они закрываются в конце каждого отчетного периода, не имеют сальдо и не отражаются в балансе; — финансово-результатные счета представлены счетом 99 "Прибыли и убытки", являющийся активно-пассивным и объединяющий в себе широкий спектр фактов хозяйственной жизни организации, оказывающих влияние на ее финансовые результаты: — от обычных видов деятельности; — прочих доходов и расходов. Обособленную группу составляют забалансовые счета, к которым относятся счета, не входящие в баланс организации. На них отражаются активы, не принадлежащие организации, но находящиеся в ее хозяйственном ведении или управлении. Данная группа представлена тремя подгруппами счетов: — раскрывающие состав отдельных видов активов, временно находящихся в пользовании организации (счета — 001 "Арендованные основные средства", 002 "Товарно-материальные ценности, принятые на ответственное храпение", 004 "Товары принятые на комиссию", "Оборудование, принятое для монтажа" и др.); — характеризующие условные права и обязательства организации (счета: 008 "Обеспечения обязательств и платежей полученные", 009 "Обеспечения обязательств и платежей выданные"); — предназначенные для целей контроля за отдельными операциями (счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов"). Понятие и характеристика основных счетов На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса. Основные счета предназначены для учета и контроля за наличием и движением хозяйственных средств и их источников, т. е. основы хозяйственной деятельности организации. Остатки по этим счетам заносятся в баланс и, в основном, соответствуют статьям баланса. По отношению к балансу они делятся на активные, пассивные и активно-пассивные. Основные счета, в свою очередь, подразделяются на следующие подгруппы (рис. 6.3).  Рис. 6.3. |