Бухгалтерский учет расчетов с поставщиками и подрядчиками. Бухгалтерский учет расчетов с поставщиками в ооо 5 Карманов

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

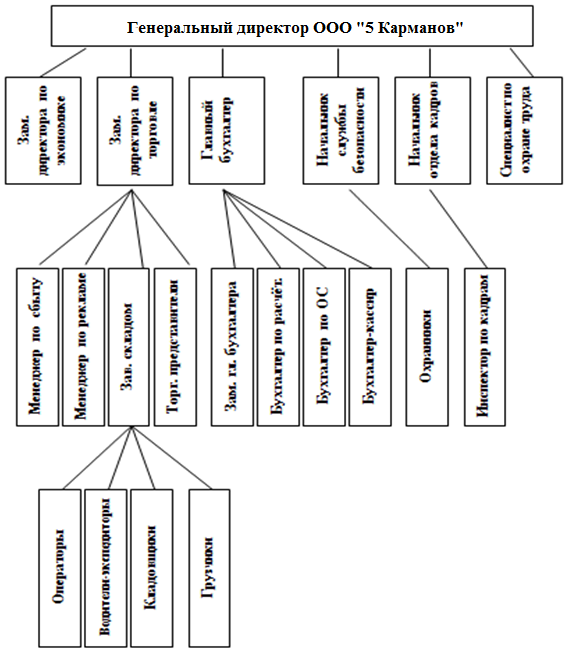

2. Бухгалтерский учет и анализ расчетов с поставщиками в ООО «5 Карманов»2.1. Организационно-экономическая характеристика ООО «5 Карманов»Полное наименование организации — Общество с ограниченной ответственностью «5 Карманов». Компания была основана в 2003 году в соответствии с Гражданским Кодексом и Законом «Об Обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998 г. (с последующими изменениями и дополнениями). ООО «5 Карманов», общество с ограниченной ответственностью, действующее на основании Устава внесла в ЕГРЮЛ Межрайонная инспекция Федеральной налоговой службы №13 по Московской области (код 5047) 28 мая 2003 года под основным государственным номером (ОГРН) — 1035001856009, и присвоила индивидуальный номер налогоплательщика (ИНН) — 5008034850. Устав общества с ограниченной ответственностью — зарегистрированный и утвержденный в установленном законом порядке документ, свод положений, правил деятельности юридического лица, определяющий его структуру, устройство, виды деятельности, отношения с другими лицами и государственными органами, права и обязанности. ООО «5 Карманов» имеет в собственности обособленное имущество и отвечает по своим обязательствам всем принадлежащим ему имуществом, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, выступать истцом или ответчиком в суде, арбитражном суде. ООО «5 Карманов» расположена по адресу: Московская область, город Долгопрудный, улица Спортивная, дом 13 (рисунок 2.1).  Рисунок 2.1 — Местоположение ООО « Карманов» г. Долгопрудный Основной вид деятельности организации — Торговля розничная прочая в неспециализированных магазинах. У организации созданы филиалы и открыты представительства на территории Российской Федерации с соблюдением требований Федерального закона №14-ФЗ от 08.02.1998 г. (с последующими изменениями и дополнениями и иных Федеральных законов). ООО «5 Карманов» образовано путем реорганизации в форме преобразования (одно юридическое лицо прекратило свое существование и на его базе возникло новое юридическое лицо, к которому перешли права и обязанности реорганизованного юридического лица в соответствии с передаточным актом) из: ООО «Волена», ООО «Кейстоун», ООО «Ковенанта». по решению его учредителей, и действует на основании Гражданского кодекса РФ, Федерального закона «Об обществах с ограниченной ответственностью» и Устава общества. Организационная структура управления ООО «5 Карманов» определяет состав и взаимосвязь различных структурных подразделений аппарата управления, отдельных должностных лиц и структурных подразделений (рисунок 2.2).  Рисунок 2.2 — Организационная структура ООО «5 Карманов» Организационная структура управления ООО «5 Карманов» закрепляется в следующих документах: устав, штатное расписание, должностные инструкции. Структура управления в ООО «5 Карманов» линейная, для которой характерны следующие достоинства: чёткое разграничение ответственности и компетенции. простота контроля. персональная ответственность. простой обмен информацией между уровнями управления. Однако линейная структура управления не лишена недостатков, которые проявляются в узости специализации и сложности коммуникации. В соответствии со структурой управления ООО «5 Карманов» верхний уровень управления представлен генеральным директором, заместителями генерального директора по экономике и торговле. Генеральный директор руководит в соответствии с законодательством и нормативными правовыми актами, регламентирующими производственно-хозяйственную и финансово-экономическую деятельность ООО «5 Карманов», постановлениями федеральных, региональных и местных органов государственной власти и управления, определяющими приоритетные направления развития экономики и соответствующей отрасли, несет всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества организации, а также финансово-хозяйственные результаты его деятельности. Заместитель директора по экономике осуществляет руководство финансово-хозяйственной деятельностью ООО «5 Карманов». Осуществляет анализ качественных показателей деятельности организации и финансовое планирование. Заместитель директора по торговле руководит менеджерами, торговыми представителями. Обеспечивает качество производственного процесса и постановку всей работы. Проводит плановые и внеплановые проверки, по их результатам принимает необходимые меры по устранению недостатков. Осуществляет проверку документации, качества ее ведения. Организовывает и проводит совещания, повышение квалификации персонала. Контролирует выполнение требований правил внутреннего трудового распорядка, техники безопасности и охраны труда. Подразделения и работники ООО «5 Карманов», выполняющие определенные функции управления, образуют функциональную подсистему управления. Функции управления деятельности ООО «5 Карманов» реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические отношения друг с другом. Следует отметить, что в целом, организационная структура ООО «5 Карманов» обеспечивает рациональное разделение труда, создает действенный механизм разграничения функций, полномочий и ответственности, четкую регламентацию трудовой деятельности работников. Далее рассмотрим основные показатели, характеризующие деятельность ООО «5 Карманов» за 2014 — 2016 гг. (таблица 2.1). Таблица 2.1 — Основные показатели деятельности ООО «5 Карманов»

Денежная выручка за исследуемый период, и в 2016 году составила 29588 тыс. руб., что на 80 тыс. руб. или на 0,27%, по сравнению с 2014 годом. Уменьшение данного показателя свидетельствует о снижении объема продаж в организации. Себестоимость продаж за анализируемый период возросла на 1600 тыс. руб. или на 5,23% и в 2016 году составила 32211 тыс. руб., это связано с увеличением переменных затрат в организации. В следствии уменьшения денежной выручки и увеличения себестоимости организация в 2016 году получила убыток от продаж в размере 2623 тыс. руб. Данный убыток на 1680 тыс. руб. или в 2,78 раз больше убытка 2014 года. Рентабельность за анализируемый период снизилась на 0,06%, следовательно в 2016 году организация на 1 рубль совокупных затрат получает 9 копеек убытка. Среднегодовая стоимость основных средств на протяжении анализируемого периода варьирует, и в 2016 году их стоимость составила 24501 тыс. руб. Среднегодовая стоимость оборотных средств в 2016 году составила 30278 тыс. руб., что меньше аналогичного показателя 2014 года на 1094 тыс. руб. или на 3,49%. Данный показатель говорит о том, что, скорее всего, на снижение оборотных средств повлияло понижение цен на сырье, материалы и топливо – энергетические ресурсы. Что касается среднегодовой численности работников, то она к 2016 году сократилась на 4 человека, по сравнению с 2014 годом. Рассмотрим состав прибыли, получаемой в предприятии в период с 2014 по 2016 год, исходные данные для которых находятся в форме №2 по ОКУД «Отчет о финансовых результатах» (таблица 2.2). Таблица 2.2 — Состав прибыли ООО «5 Карманов»

Продолжение таблицы 2.2

В ООО «5 Карманов» выручка от продажи продукции в 2016 году на 80 тыс. руб. меньше выручки 2014 г., что, в первую очередь, связано снижением покупательского спроса. Несмотря на снижение денежной выручки, себестоимость проданных товаров к 2016 году увеличилась на 5,23%, а прочие расходы, к 2016 году увеличились по сравнению с аналогичными расходами 2014 годам на 1,96%. Исходя из этого, прибыль от продаж к 2015 году продолжает оставаться отрицательной, в 2016 году — 2623 тыс. руб., прибыль до налогообложения в 2016 году составляет -3246 тыс. руб. Проведенный анализ показал, что организация не является прибыльной и рентабельной. ООО «5 Карманов» в 2016 году не получила прибыль от продажи товаров, из-за увеличения ее себестоимости. К сожалению, доход организации от продажи товаров находится на довольно низком уровне. Проведем анализ финансового состояния ООО «5 Карманов» за 2014 — 2016 гг. по данным бухгалтерской отчетности. Для исходных данных потребуется форма №1 «Бухгалтерский баланс», которые приведены в таблице 2.3. Таблица 2.3 — Исходные данные ООО «5 Карманов»

Продолжение таблицы 2.3

За анализируемый период внеоборотные активы, а именно стоимость основных средств сократилась на 5,44%, составив в 2016 году 23781 тыс. руб. Из них величина запасов в 2016 году по сравнению с 2014 годом увеличилась почти в 1,93 раза. Величина же дебиторской задолженности в 2016 году составила 1020 тыс. руб., что меньше показателя 2014 года на 26,88%, также величина денежных средств сократилась на 92,8%, в то время как стоимость капитала и резервов сократилась на 10,37%. За исследуемый период величина кредиторской задолженности и всех краткосрочных обязательств, соответственно, увеличилась почти в 1,20 раза. Далее следует распределить активы баланса в зависимости от степени ликвидности (таблица 2.4). Таблица 2.4 — Анализ ликвидности баланса ООО «5 Карманов»

Проанализируем ликвидность баланса, проверив, выполняются ли неравенства (таблица 2.5). Таблица 2.5 — Оценка ликвидности баланса ООО «5 Карманов»

Сопоставление групп активов и обязательств позволяет установить уровень ликвидности по состоянию на отчетный период, а также спрогнозировать ее на перспективу. В 2014, 2015 гг. баланс можно назвать полностью ликвидным, так как выполняются все неравенства. Выполнение первого неравенства свидетельствует о платежеспособности организации. У ООО «5 Карманов» в 2016 году не достаточно для покрытия наиболее срочных обязательств абсолютно наиболее ликвидных активов. Выполнение второго неравенства означает, что быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. Так как выполнимо третье неравенство, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Выполнение четвертого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Таким образом, в целом можно сказать, что финансовое состояние предприятия неустойчиво, присутствует риск неплатежеспособности и банкротства из-за высокой концентрации заемного капитала. 2.2. Документальное оформление расчетов с поставщиками Функционирование любого предприятия предполагает его взаимодействие с другими компаниями. Это могут быть предприятия, поставляющие какие-либо товары или услуги, выполняющие определённые работы по договору подряда и так далее. В любом случае отношения с поставщиками и подрядчиками должны осуществляться на основе действующего законодательства и иметь правильный учёт всех хозяйственных операций. Задачи документирования отношений с поставщиками. Документальный учёт всех взаимоотношений с другими организациями в бухгалтерском учёте используется: для получения полной и правдивой информации о состоянии взаиморасчётов с контрагентами. Сюда входят сведения о расчётах за полученные материальные ценности, оказанные услуги. Такая информация может быть востребована, как внутренними пользователями в организации (руководителями, акционерами, собственниками), так и внешними (инвесторами, кредиторами); для предоставления полученной информации финансовым контролирующим органам; для постоянного контроля над имеющейся задолженностью (дебиторской или кредиторской); для проведения своевременных сверок, исключающих появление просроченной задолженности; для обеспечения использования единых форм во взаиморасчётах. Взаимодействие с поставщиками Гражданский Кодекс определяет возможность взаимодействия одной компании с другой только на основе заключённого договора. Это может быть договор подряда, если компании требуется привлечение сторонней организации для выполнения определённого объёма работ или оказания услуг. Ещё одним видом договора между двумя взаимодействующими в хозяйственном плане организациями является договор на возмездное оказание услуг. Договор подряда подразумевает выполнение определённой работы, и результат выполнения этой работы будет основанием для оплаты. В случае возмездного оказания услуг результат не всегда материален (например, услуги телефонной связи). Поэтому, оплате подлежит не сам результат, а то действие, которое приводит к возникновению результата. Договор будет являться тем первичным документом, на основе которого осуществляется оплата, и производится учёт выполнения работ или оказания услуг. Документы для оформления расчётов с поставщиками Основным документом, на основе которого осуществляется взаимодействие между организациями, является договор. Кроме договора к учётным документам относятся: свидетельства о выполнении указанных в договоре работ или оказании услуг; расчётные документы. О том, что оговорённая работа выполнена полностью или услуга оказана в полной мере, свидетельствует подписанный двумя сторонами договора акт о приёмке выполненных работ (по принятой классификации – форма КС-2). В данном акте отражается факт выполнения договорных обязательств. Форма КС-3 (справка о стоимости работ) оформляется на любые работы, выполненные подрядными организациями. Если поставщики при строительстве, монтаже, реконструкции объектов заказчика используют строительную технику, то дополнительно оформляется справка ЭСМ-7. В ней рассчитывается стоимость работы техники, и она дополняет справку формы КС-3. В качестве дополнительных документов, подтверждающих выполнение работ, могут использоваться товарно-транспортные накладные формы 1-Т, накладные на перевозку грузов железнодорожным транспортом формы ГУ-27, квитанции на перевозку грузов и так далее. Все вышеперечисленные документы используются организациями в качестве основания для окончательных расчётов с поставщиками. Основными расчётными документами, используемыми для проведения банковских операций по переводу денежных средств, выступают счета, счета-фактуры, счета-фактуры для расчётов НДС или иные расчётные документы. Любое взаимодействие с компанией-поставщиком осуществляется на основании договора на поставку (сырья, материальных ценностей и так далее). Основными документами, учитывающими взаимодействие с поставщиками, являются: товарно-транспортные накладные; акты о получении товара (сырья, материальных ценностей); акты о наличии или отсутствии претензий по поводу полученного товара; расчётная документация (счета, счета-фактуры). В РФ большинство расчётов между организацией и её поставщиками и подрядчиками осуществляется в безналичной форме. Происходит это следующим образом. После поставки товара или выполнения договорных обязательств компания поставщик выписывает платёжное поручение. Это поручение передаётся в банк компании-заказчика. Банк сверяет, есть ли на счету заказчика необходимая сумма и письменное согласие на оплату счёта целиком или какой-то его части. Подтверждением согласия на оплату выступает подпись уполномоченных лиц заказчика на платёжном поручении. Бухгалтерские сверки осуществляются на основе данных, предоставляемых банками заказчика и поставщика (подрядчика). За необоснованное затягивание расчётов с поставщиками, а также за отказ от расчётов, организация несёт ответственность согласно договору и действующему законодательству. 2.3.Синтетический и аналитический учет расчетов с поставщиками и подрядчиками. Синтетический учёт расчётов с поставщиками материальных ценностей и услуг организуется на счёте 60 «Расчёт с поставщиками и подрядчиками». Счёт по отношению к балансу - пассивный, сальдовый, расчётный. По кредиту счёта 60 «Расчёт с поставщиками и подрядчиками» отражается задолженность с поставщиками, по дебету - уменьшение этой задолженности. Сальдо кредитовое свидетельствует о суммах задолженности предприятия поставщикам и подрядчикам. В некоторых случаях сальдо по счёту 60 может быть и дебетовым, это означает, что сумма за материальные ценности поставщиком оплачена, но на конец месяца эти материальные ценности не поступили, числятся как товары в пути. Счёт 60 предназначен для обобщения информации о расчётах с поставщиками и подрядчиками за: - полученные материальные ценности, принятые выполненные работы и потреблённые услуги, включая предоставление энергии, газа, пара, воды, а также по доставке или переработке материальных ценностей, расчёты, документы на которые акцептованы и подлежат оплате через банк; - материальные ценности, работы и услуги, расчёты по которым производятся в порядке плановых платежей; - материальные ценности, работы и услуги, на которые расчётные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки); - излишки материальных ценностей, выявленные при их приёмке; - полученные услуги по перевозкам, в том числе расчёты по недоборам и переборам тарифа (фрахта), а также за все виды услуги связи. Все операции, связанные с расчётами за приобретённые материальные ценности, принятые работы или потреблённые услуги, проводят по счёту 60 независимо от времени оплаты предъявленного счёта.

· поставщикам по акцептованным и другим расчётным документам, срок оплаты которых не наступил; · поставщикам по неоплаченным в срок расчётным документам; · поставщикам по неотфактурованным поставкам; · поставщикам по выданным векселям, срок оплаты которых не наступил; · авансам выданным; · поставщикам по просроченным оплатой векселям; · поставщикам по полученному коммерческому кредиту и другие. Учёт расчётов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчётность, ведётся на счёте 60 «Расчёты с поставщиками и подрядчиками» обособленно. Для учёта расчётов с поставщиками и подрядчиками применяют журнал-ордер формы №6 и приложение к нему «Реестр операций по расчётам с поставщиками и подрядчиками» формы №6. Журнал-ордер №6 открывается на квартал, полугодие или год с использованием вкладных листов. На данном предприятии при значительном количестве расчётных операций необходимые данные по отдельным поставщикам предварительно накапливаются в Реестре операций по расчётам с поставщиками, открываемом на тот же период, что и журнал - ордер, на каждого поставщика. В реестрах журнально-ордерной формы учёт расчётов с поставщиками ведут позиционным способом по каждому документу. Учёт расчётов в целом в разрезе поставщиков (подрядчиков) с отражением движения и выявления остатка ведут только в случаях, когда эти расчёты осуществляются в порядке плановых платежей. Независимо от величины суммы по расчётному документу и формы расчётов (аккредитивы, инкассо, плановые платежи), все расчёты за отгруженные поставщиками материальные ценности, товары и принятые от подрядчиков работы, должны найти отражение на счёте 60 «Расчёты с поставщиками и подрядчиками». Если к моменту поступления ценностей и товаров на склад получателя или оформления приёмки работ, расчётные документы уже оплачены, то в этих случаях записи также должны производиться в корреспонденции со счётом 60 «Расчёты с поставщиками и подрядчиками». Записи по Кредиту счёта 60 «Расчёты с поставщиками и подрядчиками» (левая сторона журнала-ордера) производятся по графам в корреспонденции с дебетуемыми счетами по учёту материальных ценностей, затрат на производство, капитальных вложений. При этом по отдельным графам отражаются суммы налога на добавленную стоимость. Правая сторона журнала-ордера предназначена для отражений операций по Дебету счёта 60 «Расчёты с поставщиками и подрядчиками», то есть записей об оплате поставщикам и подрядчикам, за поставленные материальные ценности и товары, выполненные работы и услуги. При записях по Дебету счёта указываются кредитуемые счета (счета по учёту денежных средств).В случае продления срока погашения соответствующих обязательств, эти суммы записываются в отдельные графы в конце журнала-ордера. Отдельные графы в журнале-ордере выделены для записи даты совершения операций, номеров документов, наименований поставщиков и подрядчиков, а также сальдо на начало и конец месяца. Итоги левой части журнала-ордера по окончании месяца переносится в Главную книгу, итоги правой части используются для сверки оборотов с другими журналами-ордерами. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||