диплом. Бухгалтерский учет розничного товарооборота

Скачать 305.59 Kb. Скачать 305.59 Kb.

|

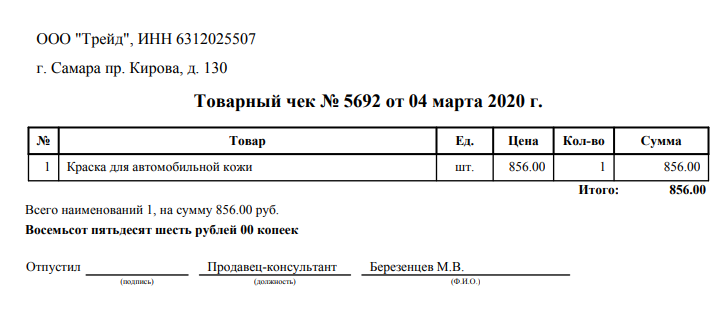

ЗаключениеНа торговых экономических субъектах учет и анализ продажи товаров является одним из ключевых участков работы в целом, от правильной организации учета и анализа на котором зависят результаты деятельности предприятия в целом. Цель выпускной квалификационной работы являлось раскрытие системы бухгалтерского учета продажи товаров на конкретном розничном торговом экономическом субъекте с целью его совершенствования. Все исследования были произведены в трех разделах выпускной квалификационной работы. Первый раздел выпускной квалификационной работы носил теоретический характер и был посвящен раскрытию теоретических аспектов учета товаров на розничных торговых предприятиях. По результатам исследований, произведенных в первом разделе выпускной квалификационной работы, были сделаны следующие выводы: товарно-материальные ценности – это часть оборотных активов, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки. В узком смысле под термином «товарно-материальные ценности» понимаются товары; система нормативного регулирования учёта товаров является четырехуровневой и строго вписывается в общую систему нормативного регулирования бухгалтерского учёта и отчётности в Российской Федерации. Основным нормативно-правовым актом, регламентирующим учет товаров на экономических субъектах, является Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов»; розничные торговые экономические субъекты учитывают товары, в основном, по розничным ценам и осуществляют исчисление реализованной торговой наценки; первичный учёт продажи товаров осуществляется с помощью форм первичной учётной документации, они не утверждены, поэтому допускается экономическому субъекту разрабатывать их самостоятельно на основании форм первичной учётной документации по учету товаров, действовавшей до вступление в действие Федерального закона РФ от 06.12.2011 года №402-ФЗ «О бухгалтерском учете»; синтетический учет продажи товаров ведется на активном счете 41 «Товары», для учета торговой наценки розничными предприятиями применяется пассивный счет 42 «Торговая наценка»; аналитический учет продажи товаров осуществляется в разрезе групп и видов товаров и может быть многоуровневым; в бухгалтерской отчетности информация о наличии товаров отражается во втором разделе актива баланса по строке 1210 «Запасы». Второй раздел выпускной квалификационной работы была посвящена раскрытию практических аспектов бухгалтерского учета продаж товаров на примере деятельности конкретного экономического субъекта – ООО «Трейд». По результатам написания второго раздела выпускной квалификационной работы были сделаны следующие основные выводы: в качестве объекта исследования в выпускной квалификационной работе выступал экономический субъект города Самары ООО «Трейд», специализирующийся на розничной торговле автомобильными запасными частями через принадлежащий ему на праве собственности розничный магазин; произведенный анализ показателей бухгалтерской отчетности свидетельствует о расширении масштабов деятельности ООО «Трейд» в 2018 – 2019 годах; ведение бухгалтерского учета на ООО «Трейд» осуществляется специализированным подразделением – бухгалтерией, возглавляемой главным бухгалтером. Для автоматизации бухгалтерского учета на ООО «Трейд» применяется специализированная бухгалтерская программа «1С: Бухгалтерия», версия 8.3. В розничном магазине для учета продажи товаров применяется программа «1С: Розница», которая синхронизирована с торговым оборудованием магазина; учет продажи товаров на ООО «Трейд» ведет бухгалтер; произведенный анализ организации и ведения первичного, синтетического и аналитического учета продажи товаров на ООО «Трейд» показал, что бухгалтерский учет на данном участке организован грамотно и последовательно. Учет продажи товаров на объекте исследования ведется в строгом соответствии с соблюдением: нормативно-правовых актов РФ, применяемой формы бухгалтерского учета на экономическом субъекте, утвержденной учетной политики организации; на ООО «Трейд» учет продажи товаров ведется по розничным ценам; для систематизации и обобщения информации о продаже товаров на ООО «Трейд» применяются как стандартные учетные регистры: Ведомость №4 и Журнал – ордер №4, так и специализированные формы отчетов, формируемые в программе «1С: Бухгалтерия»: Журнал – ордер, Анализ счета, Обороты счета, Карточка счета по таким счетам как 41 «Товары» и 42 «Торговая наценка»; информация о продаже товаров находит комплексное последовательное отражение в системе бухгалтерского учета экономического субъекта. На основании показателей Главной книги по счетам 41 «Товары» и 42 «Торговая наценка» в бухгалтерском балансе ООО «Трейд» отражается наличие товаров во втором разделе актива баланса по строке 1210 «Запасы». В результате произведенных исследований были предложены следующие рекомендации по совершенствованию учета и анализа продажи товаров на ООО «Трейд»: был разработан график документооборота по учету продажи товаров на ООО «Трейд», который отсутствует на объекте исследования; было предложено более глубокое использование аналитических возможностей программы «1С: Розница» в области анализа продаж товаров через построение аналитического учета; была раскрыта необходимость более углубленной систематизации реализуемых групп товаров в соответствии с их назначением, что должно найти отражение и в совершенствовании рабочего плана счетов организации. Также было рассмотрено несколько продуктов системы электронного документооборота. В ходе сравнения систем было предложено выбрать информационное обеспечение для компании ООО «Трейд», которое будет достаточно дешевым относительно других систем и при этом будет обладать достаточным функционалом. В результате было предложено внедрение информационной системы ЕВФРАТ-Документооборот, т.к. это решение поможет сэкономить приличную сумму денег, а именно 120 тыс. руб. Также предложенная система поможет организовать совместное ведение документации, облегчить поиск, обработку и хранение документов, позволит проводить контроль над выполнением и движением документов, а также обеспечит больший уровень безопасности хранения документов. Таким образом, цели и задачи исследования достигнуты. Список использованных источниковАрзуманова, Т.И., экономика организации: учебник для бакалавров / Т.И. Арзуманова. -М.: Дашков и К, 2014. – 240 с. Бухгалтерский учет в торговле/ Вислова А.В., Турсина Е.А.- Саратов: Ай Пи Эр Медиа, 2018. – 281 с. Бухгалтерский учет в торговле: учебник для студентов ВУЗов / под ред. Баканова М.И. М.: Финансы и статистика, 2014. 576 c. Гладкий А.А. 1С: Бухгалтерия 8.3. 100 уроков для начинающих: учебное пособие. М.: КноРусс, 2015. 416 с. Гладкий, А.А. 1С: Управление торговлей 8.3. 100 уроков для начинающих: учебное пособие. М.: КноРусс, 2015. 228 с. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019). "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019). Дашков Л.П., Памбухчиянц В.К. Организация, технология и проектирование торговых предприятий: Учебник для студентов высших учебных заведений. - М.: ИВЦ "Маркетинг" . – 2018. – 696 с. Захарьин В.Р. Бухгалтерский финансовый учет: учебник. М.: Дело и Сервис, 2016. 560с. Кирюхина А.Н. Коммерческая деятельность: учебное пособие/ Кирюхина А.Н. — Кемерово: Кемеровский технологический институт пищевой промышленности, 2017.— 132 c. Киселёва, Е.Н. Организация коммерческой деятельности по отраслям и сферам применения / Е.Н. Киселева, О.Г. Буданова. – М.: Вузовский учебник, 2018. – 192 с. Кожарский В.В. Теория бухгалтерского учета в вопросах и ответах: научное издание / В. В. Кожарский, Н. В. Кожарская. - Минск: Издательство Гревцова, 2013. – С. 280 Кушнаренко Т.В. Бухгалтерский учет и контроль налогообложения в торговле: учебник. - М.: Феникс, 2016. 288 c. Машинистова Г.Е. Бухгалтерский финансовый учет: учебное пособие. - М.: Эксмо, 2016.- 416 c. "Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли" (утв. письмом Роскомторга от 10.07.1996 N 1-794/32-5). "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.01.2020). "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 18.03.2020). Николаева Г.А. Бухгалтерский учет в торговле: учебное пособие. М.: Инфра-М, 2016. 366 с. Петров, А. М. Бухгалтерский учет в торговле и общественном питании: учеб. пособие / А.М. Петров. — 2-е изд., испр. и доп. — М.: Вузовский учебник: ИНФРА-М, 2019. — 348 с. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств". Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598). Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791). Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790). Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению". Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (Зарегистрировано в Минюсте России 13.02.2002 N 3245). Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (Зарегистрировано в Минюсте России 19.07.2001 N 2806). Рязанцева Н.А. 1С: Предприятие. Бухгалтерский учет. Секреты работы: учебное пособие. М.: Финансы и статистика, 2016. 356 с. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая. — 6-е изд., испр. и доп. — Москва : ИНФРА-М, 2020. — 378 с. Соснаускене О.И. Бухгалтерский учет в торговле: учебник для студентов ВУЗов. М.: Омега-Л, 2016. 336 c. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020). Филатова В.О. 1С: Предприятие 8.3. Бухгалтерия предприятия. Управление торговлей. Зарплата и управление персоналом: учебное пособие. М.: Инфра-М, 2015. 176 с. Фридман, А. М. Экономика организации : учебник / А.М. Фридман. — Москва : РИОР : ИНФРА-М, 2019. — 239.с. Экономика торговли: учебное пособие / Н.М. Шелег. – Минск: Вышэйшая школа, 2017. – 560 с. Электронный документооборот и обеспечение безопасности стандартными средствами windows : учебное пособие / Л.М. Евдокимова, В.В. Корябкин, А.Н. Пылькин, О.Г. Швечкова. - Москва : КУРС, 2019. - 296 с. Приложение АБухгалтерский баланс ООО «Трейд» по состоянию на 31.12.2018 Продолжение приложения А  Приложение БОтчет о финансовых результатах ООО «Трейд» за 2018 год Приложение ВТоварный чек №5692 от 04 марта 2020г. Приложение ГТоварная накладная Приложение ДГрафик документооборота в бухгалтерии  Продолжение приложения Д  |