Бух Учет с нуля. Бухгалтерский учет с нуля

Скачать 2.24 Mb. Скачать 2.24 Mb.

|

|

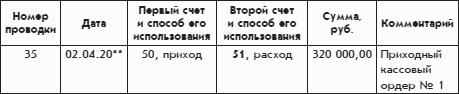

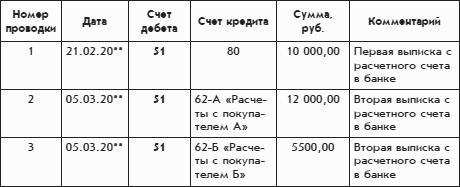

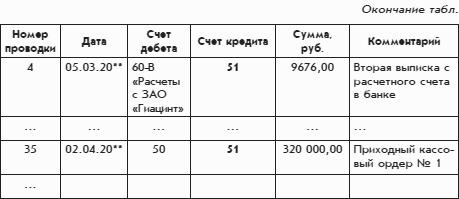

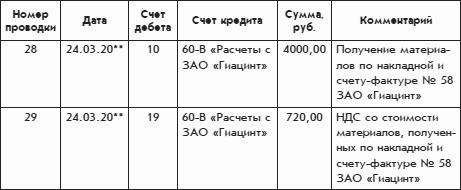

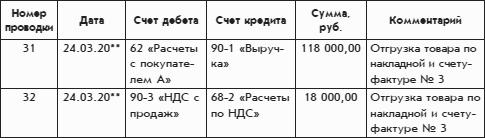

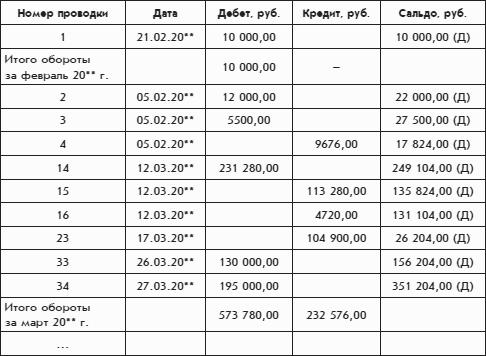

Бухгалтерский счет – это базовое понятие бухгалтерского языка, предназначенного для описания хозяйственной жизни организации. А рабочий план счетов – это алфавит бухгалтерского языка, составленный для нужд конкретной организации. С помощью этого алфавита делаются записи событий хозяйственной жизни на бухгалтерском языке. Элементарная запись на бухгалтерском языке называется проводкой. Проводка – это описание события хозяйственной жизни организации или описание хозяйственного факта. На схеме типовых перемещений средств между бухгалтерскими счетами производственного предприятия (см. рис. 1.8) эти события были показаны стрелками. Согласно схеме (см. рис. 1.8) проводка должна содержать следующие элементы: • дату события; • первый бухгалтерский счет и способ его использования; • второй бухгалтерский счет и способ его использования; • денежную сумму; • комментарий: номер и название документа, который подтверждает событие, и любые другие пояснения. Чтобы проводку было удобно отличать от других проводок, ей следует присвоить порядковый номер. В приведенном перечне два раза употреблено понятие «способ использования бухгалтерского счета». Таких способов два: приход и расход. Приход означает, что денежная сумма проводки добавляется к той денежной сумме, которая уже числится на счете. Расход означает, что денежная сумма проводки вычитается из денежной суммы, которая уже числится на счете. В проводке обязательно используются два бухгалтерских счета, поэтому бухгалтерия, которая ведется в организациях, называется двойной. Бухгалтерская запись, регистрирующая хозяйственные события обязательно по двум счетам, называется двойной бухгалтерской записью, в отличие от двойной бухгалтерии, когда бухгалтер ведет два разных бухгалтерских учета: «белую бухгалтерию» – для налоговой инспекции и «черную бухгалтерию» – для нужд руководства и собственника. Проводка может показывать, что деньги прибывают по обоим задействованным счетам. В качестве примера рассмотрим следующее хозяйственное событие. В процессе создания общества с ограниченной ответственностью «Белая ромашка» будущий его собственник открыл в коммерческом банке расчетный счет и сделал начальный вклад в размере 10 000 руб. Проводка, которой бухгалтер общества затем отразит это событие, будет показывать приход денежной суммы 10 000 руб. на счета 51 «Расчетные счета» и 80 «Уставный капитал». Запись проводки может выглядеть следующим образом. Операция отражается в учете проводкой:  Но чаще проводка показывает, что деньги прибывают на одном счете и убывают на другом. Именно такими проводками описывается большинство хозяйственных событий, показанных на приведенных выше схемах типовых перемещений средств между бухгалтерскими счетами. ПРИМЕР. Кассир организации «Белая ромашка» получил в банке наличные деньги в размере 320 000 руб. на выплату зарплаты работникам и принес эти деньги в кассу организации. Проводка, описывающая это событие, означает расход денежной суммы 320 000 руб. со счета 51 «Расчетные счета» и приход денежной суммы 320 000 руб. на счет 50 «Касса». Получение наличных денег в банке отражается проводкой:  Проводки могут отражать также расход по обоим задействованным счетам. При этом следует соблюдать достаточно простые правила. Если оба счета активные или пассивные, то по одному счету отражается приход, а по другому – расход. Это логично: одно имущество меняется на другое (т. е. один актив на другой актив) или один долг организации меняется на другой долг этой организации (т. е. один пассив на другой пассив). Если же один счет активный, а другой пассивный, то по обоим счетам записывается либо приход, либо расход. Это тоже логично. Когда организация берет у кого-то вещь, то у нее одновременно появляется и эта вещь (актив), и денежный долг этому кому-то (пассив). И когда организация расплачивается за эту вещь, то одновременно лишается денег (актива), но и погашается долг(пассив). В целом же все получается тяжеловесно. Мало того, что бухгалтеру нужно правильно выбрать из Плана счетов два бухгалтерских счета или субсчета, он должен определить, какой вариант использования этих счетов из четырех возможных является правильным: • приход по обоим счетам; • расход по обоим счетам; • приход по первому счету и расход по второму; • расход по первому счету и приход по второму. А если в проводке будет задействован активно-пассивный счет, который в зависимости от ситуации имеет значение активного или пассивного счета, то как же тут не запутаться? Дебет и кредит. Гениальное решение, которое заметно упрощает ведение бухгалтерского учета, было найдено более 500 лет назад. Вместо пары терминов приход и расход бухгалтеры стали использовать другую пару терминов: дебет и кредит. Прямого соответствия между этими двумя парами терминов нет, хотя в лексиконе итальянских ростовщиков, откуда эти термины были заимствованы, дебет и кредит использовались в этих же смыслах: приход и расход. Но первоначальный смысл термины дебет и кредит утратили. На бухгалтерском языке дебет означает увеличение актива или уменьшение пассива. Кредит противоположен дебету. На бухгалтерском языке кредит означает уменьшение актива или увеличение пассива. Отметим некоторые особенности профессиональных сленгов. В слове кредит, используемом в качестве термина бухгалтерского языка, ударение ставится на первом слоге. В слове же кредит, которое используется в качестве термина в банковской сфере и означает предоставленный заем, ударение ставится на последнем слоге. Таким образом, два счета в проводке всегда используются с противоположным значением: один счет – для дебета, а другой – для кредита. И это совершенно не зависит от того, какие счета задействованы в проводке: активные, пассивные или активно-пассивные. Поэтому, после того как бухгалтер выбрал для проводки два бухгалтерских счета, ему останется лишь не перепутать дебет с кредитом. Бухгалтерская проводка. Приведем примеры отражения в учете хозяйственных событий в соответствии с изложенными выше правилами. ПРИМЕР. Собственник организации «Белая ромашка» внес на расчетный счет предприятия 10 000 руб. Этому событию соответствует следующая проводка. Взнос в уставный фонд:  ПРИМЕР. Кассир организации «Белая ромашка» получил в банке наличные деньги в размере 320 000 руб. на выплату зарплаты работникам. Этому событию соответствует следующая проводка. Получение наличных денег в банке:  Как видим, количество структурных элементов в проводке не уменьшилось: было шесть и осталось шесть. Хотя запись проводки стала проще. Бухгалтеры обычно записывают одновременно большое количество проводок. Для их записи можно использовать бухгалтерскую книгу – журнал проводок. Каждая страница журнала проводок должна представлять собой таблицу. Графы этой таблицы соответствуют элементам проводки. Заполненная страница журнала проводок организации «Белая ромашка» представлена ниже в виде следующей таблицы. Страница журнала проводок:   Проводки № 1 и 35 приведены выше. А проводки № 2–4 внесены в журнал проводок на основании одного и того же документа – выписки с расчетного счета организации «Белая ромашка» от 5 марта 20** г. (это видно из комментария). Проводка № 2 показывает поступление на расчетный счет организации «Белая ромашка» денежной суммы 12 000 руб. от покупателя А, проводка № 3 – поступление денежной суммы 5500 руб. от покупателя Б, проводка № 4 – перечисление с расчетного счета денежной суммы 9676 руб. в адрес поставщика ЗАО «Гиацинт». При записи проводок целесообразно соблюдать следующее правило: В проводке могут использоваться только конечные счета и субсчета. Другими словами, если у счета есть субсчета, то такой счет не следует использовать для записи проводок. Соблюдение этого правила делает бухгалтерский учет более четким и исключает возможную путаницу. Рассмотрим ситуацию, когда бухгалтер нарушает это правило. У организации есть два крупных покупателя – покупатель А и покупатель Б. В рабочем плане счетов для учета расчетов с покупателем А открыт субсчет 62-А, с покупателем Б – субсчет 62-Б. Если организация осуществила разовую отгрузку товара случайному покупателю и бухгалтер решил не открывать в этом случае отдельный субсчет, а воспользоваться для учета расчетов с ним уже имеющимся счетом 62, то для этого случая, а также для аналогичных случаев в будущем в рабочем плане счетов организации следует предусмотреть субсчет 62-Ц «Расчеты с разными покупателями». Совокупность проводок, которые соответствуют одному хозяйственному событию или одному документу, на бухгалтерском языке называется хозяйственной операцией. Следовательно, совокупность проводок № 2–4 можно считать одной хозяйственной операцией. При ведении бухгалтерского учета на бумажных носителях понятием «хозяйственная операция» пользоваться неудобно, здесь лучше использовать понятие «проводка». Понятие «хозяйственная операция» становится востребованным при ведении бухгалтерского учета с помощью компьютера. Корреспонденция счетов. С понятием «проводка» связаны такие понятия, как «корреспонденция счетов» и «оборот». Корреспонденция – это взаимосвязь двух счетов, которая возникает в результате их использования в одних и тех же проводках. Например, в проводке № 35 счет 50 корреспондируется со счетом 51. Еще в бухгалтерском языке есть понятие «оборот» – это движение денег по выбранному счету (причем он может быть дебетовым или кредитовым) или движение денег с одного счета на другой. Из проводки № 35 следует: • дебетовый оборот по счету 50 составил 320 000 руб.; • кредитовый оборот по счету 51 составил 320 000 руб.; • оборот с дебета счета 50 в кредит счета 51 (или оборот с кредита счета 51 в дебет счета 50) составил 320 000 руб. Учет налога на добавленную стоимость. Немало трудностей возникает у бухгалтеров при учете налога на добавленную стоимость (НДС), который входит в стоимость приобретаемых и продаваемых товаров и услуг. При получении товара или услуги сумма НДС отделяется от общей суммы и учитывается отдельно. То есть материальные и нематериальные ценности, которые находятся в собственности организации, числятся в бухгалтерском учете без НДС. Соответственно все перемещения материальных ценностей внутри организации отражаются без НДС. Но при продаже товара или при предоставлении услуги покупателю организация должна включить сумму НДС в стоимость товара или услуги. Таким образом, перемещение ценности внутри организации отражается одной проводкой. А перемещение ценностей или обмен услугами между организацией и внешним миром отражается двумя проводками, одна из которых показывает сумму НДС, включенную в общую стоимость ценности или услуги. (Естественно, если товар или услуга не облагается НДС, то можно обойтись одной проводкой.). ПРИМЕР. Организация «Белая ромашка» получило от своего поставщика - ЗАО «Гиацинт» материалы на сумму 4720 руб., в которую входит. НДС – 720 руб. Это хозяйственное событие отражается следующими двумя проводками. Получение материалов:  В проводках использован счет 19 «Налог на добавленную стоимость по приобретенным ценностям». В соответствии с названием этого счета на нем собираются суммы НДС, которые вошли в состав стоимости сырья, материалов и товаров, приобретенных организацией. После выполнения некоторых условий бухгалтер может перенести сумму НДС со стоимости приобретенного товара со счета 19 на субсчет 68-2 «Расчеты по налогу на добавленную стоимость» счета 68 «Расчеты по налогам и сборам». Этот перенос будет означать, что при расчете суммы НДС, причитающейся к уплате в бюджет, она будет вычтена. На бухгалтерском языке запись денежной суммы в дебет субсчета 68-2 называется принятие НДС в зачет. Если условия переноса выполнены, бухгалтер может записать проводку: Принятие НДС в зачет.  Эта проводка означает, что сумма НДС, подлежащая к уплате в бюджет государства, должна быть уменьшена на 720 руб. Теперь рассмотрим противоположную ситуацию: организация отгружает покупателю готовую продукцию на сумму 118 000 руб., причем в состав этой суммы входит НДС – 18 000 руб. Данное хозяйственное событие должно быть отражено следующими двумя проводками: Отгрузка готовой продукции.  Эта проводка увеличивает сумму НДС, подлежащую уплате в бюджет государства, на 18 000 руб. Эта же сумма отражена по дебету субсчета 90-3 «Налог на добавленную стоимость» счета 90 «Продажи». На этом субсчете накапливается сумма НДС, которая параллельно попадает в итоговую сумму субсчета 90-1 «Выручка». Для определения суммы НДС, подлежащей уплате в бюджет, не требуется делать особого расчета. Чтобы определить, какую сумму НДС должна уплатить организация по итогам месяца или квартала, достаточно определить сумму кредитового сальдо по счету 68-2 «Расчеты с бюджетом по НДС». А если сальдо по субсчету 68-2 получится дебетовым, это будет означать, что платить налог за этот период не надо. Текущая бухгалтерская работа. Чтобы не запутаться в потоке информации, бухгалтеры должны работать по системе. Эти системы могут быть разными. В рассматриваемой бухгалтерской системе важнейшим элементом является бухгалтерская книга – журнал проводок, в которую записываются бухгалтерские проводки (примеры записи проводок приведены выше). Но как в нашей системе бухгалтер может определить, какая денежная сумма у него числится на том или ином бухгалтерском счете? Для этого заводится вторая бухгалтерская книга – Главная книга – именно из нее бухгалтер получает итоговые суммы по бухгалтерским счетам. Каждая страница Главной книги отведена под один конечный счет или субсчет. Каждая страница содержит таблицу со следующими графами: номер проводки; дата проводки; дебет; кредит; сальдо. Сальдо в переводе с итальянского означает расчет, остаток. Синоним слова сальдо – русское слово остаток. Заголовком таблицы являются код счета или субсчета и его название. После того как бухгалтер записал проводку в журнал проводок, он открывает Главную книгу на странице, соответствующей счету дебета проводки, и вносит в таблицу запись, соответствующую этой проводке. В графе «Номер проводки» указывается порядковый номер проводки из журнала проводок, в графе «Дата проводки» – дата проводки, в графе «Дебет» – сумма проводки, в графе «Кредит» ничего не указывается. Затем рассчитывается сальдо, т. е. денежная сумма, которая будет числиться по этому счету после этой записи. Сальдо определяется как разница между суммой графы «Дебет» и суммой графы «Кредит» по всем записям выбранного счета или субсчета. Если сумма по графе «Дебет» получилась больше, чем по графе «Кредит», то сальдо будет дебетовым, если же наоборот – кредитовым. Арифметически гораздо проще рассчитать сальдо текущей записи, если взять сальдо предыдущей записи и добавить или вычесть сумму текущей записи. Затем бухгалтер открывает Главную книгу на странице, соответствующей счету кредита проводки, и выполняет аналогичные действия за следующим исключением: денежная сумма проводки вносится не в графу «Дебет», а в графу «Кредит». Страница Главной книги для счета 51 «Расчетные счета» организации «Белая ромашка» может выглядеть, например, следующим образом: Счет 51 «Расчетные счета».  Каждая запись на этой странице соответствует одной проводке. В частности, здесь есть записи, которые соответствуют записям примеров, приведенных ранее. Кроме записей, соответствующих проводкам, лист Главной книги содержит записи, означающие подведение промежуточных итогов. Такая строка обозначается «Итого обороты за …». В конце каждого месяца бухгалтер рассчитывает итоговую сумму по колонке «Дебет» и итоговую сумму по колонке «Кредит» и полученные результаты вносит в Главную книгу в виде итоговой записи. Но вернемся к записи, которая соответствует одной проводке. В графе «Сальдо» буква Д в круглых скобках означает, что сальдо дебетовое. Если бы сальдо получилось кредитовым, то в круглые скобки была бы заключена буква К. По счету 51 сальдо должно получаться дебетовым всегда. Вообще у активных счетов сальдо должно получаться дебетовым, а у пассивных – кредитовым. Это следует из самих определений понятий «дебет» и «кредит», которые давались через понятия «актив» и «пассив». У пары понятий «дебет» и «кредит» вообще много общего с парой понятий «актив» и «пассив». Причем эта общность тоже получается парная: понятие «дебет» ближе к понятию «актив», понятие «кредит» ближе к понятию «пассив». А у активно-пассивных счетов сальдо может быть как дебетовым, так и кредитовым. Дебетовое сальдо по активно-пассивному счету означает, что по этому счету фиксируется долг организации и соответственно числящаяся по активно-пассивному счету сумма является активом. Кредитовое сальдо по активно-пассивному счету означает задолженность организации и соответственно числящаяся на активно– пассивном счете сумма является пассивом. Поскольку сумма каждой проводки регистрируется по дебету одного счета и кредиту другого счета, то получаем следующее правило: Сумма дебетовых сальдо всех счетов Главной книги равна сумме кредитовых сальдо всех счетов Главной книги. Именно по этому правилу на протяжении многих веков бухгалтеры проверяли правильность заполнения Главной книги. Заметим, что похожее упоминалось в отношении активов и пассивов. Работа бухгалтера по системе с двумя бухгалтерскими книгами – с журналом проводок и Главной книгой – организуется следующим образом. В течение каждого рабочего дня бухгалтер собирает документы, подтверждающие произошедшие события хозяйственной жизни организации, и записывает по ним проводки в журнал проводок. (Некоторые из этих документов бухгалтер оформляет сам.). После записи каждой проводки в журнал проводок бухгалтер делает две соответствующие записи в Главную книгу. Завершение периода. Наиболее сложный период работы бухгалтера – окончание месяца или года, когда бухгалтер делает множество расчетов на основании сведений из Главной книги и записывает соответствующие проводки. По состоянию на последнюю дату закончившегося периода бухгалтер делает завершающие проводки, которые должны выявить заработанную прибыль за период. Причем эти проводки следует делать в определенном порядке. Допустим, по счету 90 «Продажи» у организации «Белая ромашка» на конец месяца образовалось кредитовое сальдо в размере 74 000 руб. (Эта сумма представляет собой разницу между кредитовым сальдо по субсчету 90-1 «Выручка» на сумму 677 320 руб., дебетовым сальдо по субсчету 90-2 «Себестоимость продаж» на сумму 500 000 руб. и дебетовым сальдо по субсчету 90-3 «Налог на добавленную стоимость» на сумму 103 320 руб.). Данная сумма должна быть добавлена к итогу счета 99 «Прибыли и убытки» следующей проводкой: |