Бух Учет с нуля. Бухгалтерский учет с нуля

Скачать 2.24 Mb. Скачать 2.24 Mb.

|

|

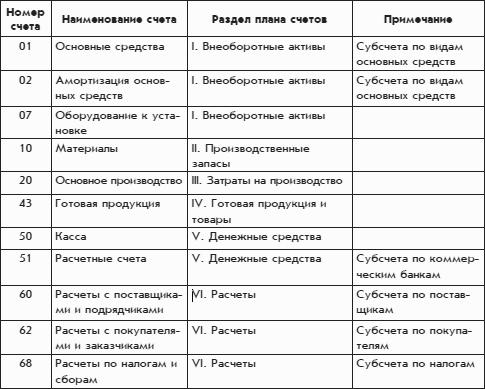

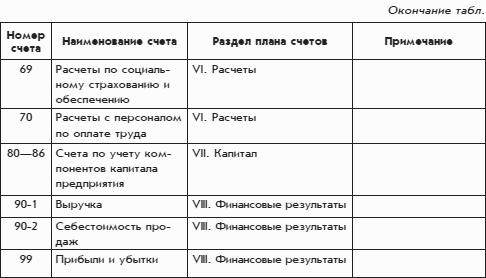

Часть прибыли, которую владелец решил оставить на предприятии, должна быть перенесена со счета 99 на счета раздела «VII. Капитал – 81–86». Денежная сумма на счете 99 в конце года обнуляется; – в плане счетов обязательно присутствуют счета учета капитала. Первый счет – 80 «Уставный капитал». Уставный капитал – это средства собственника, которые он вложил в свое предприятие в момент его создания. А деньги, которые собственник заработал на своем предприятии позже, учитываются на других счетах – от 81 до 86. Счетов учета капитала так много, поскольку именно вложенный капитал в первую очередь интересует собственников. Но бухгалтерия предприятия имеет дело с этими счетами только один раз в год, а рядовые бухгалтеры этими счетами практически не пользуются. Поэтому эти счета будем рассматривать в последнюю очередь. Учет внеоборотных активов. Даже самой небольшой производственной компании понадобятся счета раздела I. Внеоборотные активы. Это имущество не участвует в кругообороте товар – деньги – товар. Основной счет для учета внеоборотных активов – 01 «Основные средства». Основные средства – это имущество длительного пользования: здания и сооружения, станки, оборудование, автомобили, производственная мебель и т. д. Если же предприятие большое и основных средств у него много, то бухгалтерия вводит субсчета по видам основных средств, например, субсчет 01-1 «Станки и оборудование», 01-2 «Автомобили» и т. д. Основные средства распределяются не только по видам, но и по подразделениям. Для этого субсчета детализируются и далее. Так, если на предприятии много цехов и они пронумерованы, то субсчет 01-1 «Станки и оборудование» можно разделить на субсчета 01-1-1 «Станки и оборудование в цехе № 1», 01-1 -2 «Станки и оборудование в цехе № 2» и т. д. Обязательную пару к счету 01 составляет счет 02 «Амортизация основных средств». Дело в том, что на счете 01 бухгалтерия показывает только начальную стоимость имущества длительного пользования, т. е. сколько денег было затрачено на его покупку, доставку и установку. Далее имущество стареет, портится, изнашивается, пока не станет полностью непригодным для дальнейшего использования. Сумма, на которую с точки зрения бухгалтерии основное средство подешевело вследствие износа, называется амортизацией. Суммы амортизации отражаются на счете 02 «Амортизация основных средств». Разница между суммами, отраженными на счетах 01 и 02, называется остаточной стоимостью основных средств – это стоимость основных средств с учетом их изношенности. Чтобы исключить путаницу, к счету 02 «Амортизация основных средств» целесообразно вводить те же субсчета, что введены к счету 01 «Основные средства». Так, при наличии субсчета 01-2 «Автомобили» целесообразно ввести субсчет 02-2 «Амортизация автомобилей». Если используется субсчет 01-1-1 «Станки и оборудование в цехе № 1», то целесообразно иметь субсчет 02-1-1 «Амортизация станков и оборудования в цехе № 1». Счет 02 – это так называемый контрарный счет. Слово контрарный означает вычитаемый. Контрарный счет не имеет самостоятельного значения, он вводится в дополнение к другому, основному бухгалтерскому счету для уменьшения денежной оценки числящихся на нем средств. Промышленное предприятие применяет также счет 07 «Оборудование к установке», на котором учитываются основные средства, полученные от поставщика, но еще не принятые им в эксплуатацию. Другими словами, бухгалтерия предприятия получила правильно оформленную товарно-транспортную накладную поставщика основного средства, но еще не получила документ – акт приемки-передачи основных средств. Акт приемки-передачи основных средств – это внутренний документ предприятия. Его подписывают комиссия по приемке основного средства, а также будущее материально ответственное за это основное средство лицо. Оформление этого документа имеет значение в случаях, когда предприятие получает особо сложное оборудование (тогда в состав комиссии приглашаются технические специалисты разного профиля, подтверждающие, что все в порядке), а также когда оборудование поступает на предприятие в разобранном виде, а затем монтируется по месту эксплуатации (тогда комиссия должна убедиться, что сборка и монтаж оборудования выполнены правильно). Но в большинстве случаев составление этого документа – скорее формальность. Расширенный план счетов. Дополним предварительный план счетов производственного предприятия, который был представлен выше, новыми счетами и субсчетами, которые мы только что рассмотрели. С учетом этих дополнений план счетов производственного предприятия можно представить в виде следующей таблицы:   В этой таблице показаны еще не все бухгалтерские счета, которые понадобятся для ведения бухгалтерского учета на самом простом производственном предприятии, в частности, не показаны многие из так называемых операционных счетов. Операционные счета не предназначены для учета каких-либо конкретных имущества или обязательств – это вспомогательные счета. В частности, на операционных счетах накапливаются денежные оценки различных видов затрат, имеющих отношение к производству. В конце месяца эти суммы переносятся на субсчет 90-2 «Себестоимость продаж». Счет 90 и все его субсчета, о которых шла речь выше, также относятся к операционным счетам. Собираемая на них денежная сумма переносится на счет 99 «Прибыли и убытки». Отчасти операционным является счет 20 «Основное производство». Именно отчасти. Выше упоминалось, что счет 20 используется для учета стоимости материалов, находящихся в процессе изготовления готовой продукции. При использовании счета 20 для этой цели он операционным не является. Счет 20 еще используется и для учета всех фактических затрат, связанных с производством готовой продукции. Сумма всех этих затрат затем переносится со счета 20 на счет 43 «Готовая продукция», откуда она пойдет еще дальше – на субсчет 90-2 «Себестоимость продаж». Когда счет 20 используется для такой цели, он является операционным. Со счетом 20 получается немного путано. Более подробно вопросы использования бухгалтерских счетов будут рассмотрены в соответствующих главах.  Рис. 1.8. Типовые перемещения средств между счетами бухгалтерского учета для производственного предприятия. Представленная схема иллюстрирует сказанное выше, за исключением следующего. На ней показаны лишь два типа перемещения со счета на счет: 1) товарно-материальных ценностей (т. е. вещей), 2) денежных средств (т. е. денег). Третий тип перемещения средств со счета на счет, связанный с денежными расчетами (начислениями), не показан. К третьему типу перемещения относятся расчет заработной платы, начисление износа (амортизации) основных средств, расчет себестоимости готовой продукции, расчет прибыли и т. д. Главный «кругооборот» средств организации называется также операционным циклом. Кроме операционного цикла, на схеме изображены «ручейки» их безвозвратного выбытия. Во-первых, это выплата зарплаты работникам (перемещение средств по цепочке счетов: 51 – 50 – 70). Во– вторых, это платежи государству: уплата налогов в государственный бюджет (перемещение со счета 51 на счет 68) и уплата страховых взносов (перемещение со счета 51 на счет 69). На схеме показан также оборот средств, направленный на приобретение новых основных средств. Это перемещение средств по цепочке счетов: 51 – 60 – 07 – 01. Все эти потоки необходимы для нормальной жизнедеятельности предприятия. Перемещение средств со счета на счет, которое на схеме представлено стрелкой, как правило, означает уменьшение денежной суммы, числящейся на одном счете, и точно такое же увеличение денежной суммы на другом счете. Это утверждение относительно справедливо для всех перемещений на схеме, за исключением перемещения средств со счета 43 на счет 62. Со счета 43 бухгалтер снимает денежную сумму, равную себестоимости готовой продукции, которая отгружена покупателю. Себестоимость готовой продукции – это все затраты предприятия, которые прямо и косвенно связаны с изготовлением готовой продукции. А к счету 62 бухгалтер добавляет денежную сумму, которая равна продажной стоимости готовой продукции, т. е. к денежной сумме, которую покупатель уже заплатил за эту продукцию или обязуется заплатить после ее получения. В благополучной экономической ситуации продажная цена должна быть больше себестоимости. Разница между продажной ценой и себестоимостью – это прибыль от продажи готовой продукции, которая определяется денежным расчетом. Но, как уже упоминалось, денежные расчета на этой схеме не показаны. В бухгалтерском языке довольно часто используется понятие «списание» и родственные ему понятия. Основной его смысл – снятие денежной суммы с учета по бухгалтерскому счету. Вместо того чтобы сказать «средства перемещаются со счета 43 на счет 62», профессиональный бухгалтер скажет: «средства списываются со счета 43 на счет 62». Разные полезные счета производственногопредприятия. Рассмотрим примеры использования еще нескольких счетов типового Плана счетов. Учет производства. Крупное промышленное предприятие, как правило, имеет несколько цехов основного производства, через которые проходит цепочка превращения приобретенных материалов в готовую продукцию. Например, типовая цепочка цехов основного производства машиностроительного завода включает заготовительные цеха – литейный и кузнечный, механический и сборочный. Для учета передвижений материальных ценностей между цехами основного производства, в ходе которых материалы, купленные у поставщиков, последовательно превращаются в полуфабрикаты, а затем в готовую продукцию, в рабочий план счетов такого предприятия вводятся субсчета к счету 20 «Основное производство». Кроме того, для учета перемещений и превращений материальных ценностей можно использовать счет 21 «Полуфабрикаты собственного производства». Этот счет удобно использовать тогда, когда между различными стадиями обработки материальные ценности помещаются на промежуточный склад – склад полуфабрикатов. Ценности, хранящиеся на таком складе в ожидании следующей стадии обработки, могут учитываться на счете 21. Кроме цехов основного производства, которые непосредственно участвуют в превращении материалов в готовую продукцию, на крупном заводе имеются вспомогательные цеха, подсобные и побочные цеха. Задача вспомогательных цехов – обеспечение бесперебойной работы цехов основного производства, в частности, изготовление инструментов и производственной оснастки. К вспомогательным цехам относятся инструментальный, ремонтный и энергетический цеха. Подсобные цеха занимаются добычей и обработкой вспомогательных материалов. К подсобным цехам относится тарный цех, который изготавливает тару для упаковки готовой продукции. В побочных цехах изготавливается продукция из отходов производства либо восстанавливаются использованные вспомогательные материалы. Для учета стоимости продукции и услуг, которые вспомогательные, подсобные и побочные цеха предоставляют цехам основного производства и прочим потребителям, в рабочий план счетов предприятия следует включить счет 23 «Вспомогательные производства» и ввести к нему необходимое количество субсчетов. Крупное промышленное предприятие может иметь в своем составе и так называемые обслуживающие производства и хозяйства, деятельность которых не связана с выпуском готовой продукции предприятия. Сюда относятся столовые, жилищно-коммунальные и санаторно-оздоровительные хозяйства. Обслуживающие производства и хозяйства тоже выпускают продукцию и предоставляют услуги для других подразделений предприятия, а также для внешних по отношению к предприятию пользователей. Для учета стоимости этой продукции и услуг в рабочий план счетов предприятия включается счет 29 «Обслуживающие производства и хозяйства». Цепочка основного производства на промышленном предприятии, как правило, начинается с приобретения материалов у поставщика. Но если промышленное предприятие занимается добычей полезных ископаемых, например, является шахтой, то его основным материалом являются бесплатные природные ресурсы – недра земли. А добытые шахтой ископаемые уже будут ее готовой продукцией, которую шахта будет продавать за деньги. Соответственно стоимость добытых шахтой ископаемых будет учитываться бухгалтерией шахты на счете 43 «Готовая продукция». Расчеты и налоги. Недра земли принадлежат государству, поэтому за возможность что-либо из них добывать шахта должна ввести плату. Во-первых, шахта должна купить у государства само право пользования недрами земли. (На юридическом языке приобретенное право заниматься определенным видом деятельности называется лицензией.) При этом шахта должна будет доказать, что она способна пользоваться недрами в соответствии с установленными государством правилами. Лицензия выдается на конкретный срок (например, на десять лет). Ценность лицензии, выраженная в деньгах, со временем будет уменьшаться. Для учета затрат на приобретение лицензии в рабочий план счетов шахты следует включить счет 97 «Расходы будущих периодов». В момент получения лицензии на счете 97 отражается полная стоимость лицензии – сумма всех затрат, связанных с ее получением. По завершении каждого месяца оценка стоимости лицензии равномерно уменьшается так, чтобы к окончанию срока ее действия она стала нулевой. Во-вторых, в дальнейшем шахта будет обязана периодически платить государству налог на добычу полезных ископаемых, размер которого зависит от количества добываемых ископаемых. Для учета расчетов с государством по начислению и уплате этого налога в рабочий план счетов шахты вводится субсчет к счету 68 «Расчеты по налогам и сборам». Хотя для шахты основным поставщиком материалов являются недра земли, ей все же понадобятся различные поставщики, у которых она будет приобретать основные средства и расходные материалы, заказывать различные услуги для целей обеспечения своей деятельности. Для учета возникающих при этом взаимоотношений следует использовать счет 60 «Расчеты с поставщиками и подрядчиками» с необходимым количеством субсчетов. Нематериальные активы. Полученная шахтой лицензия по смыслу очень близка к нематериальным активам – объектам бухгалтерского учета долгосрочного (т. е. больше года) использования, которые стоят денег, способствуют получению доходов, но не имеют материальной формы. К сожалению, по действующим правилам бухгалтерского учета приобретенные лицензии к нематериальным активам не относятся. К нематериальным объектам преимущественно относятся объекты интеллектуальной собственности (в частности, авторские права). Для учета стоимости нематериальных активов используется счет 04 «Нематериальные активы». Любой нематериальный актив имеет срок использования, в течение которого его ценность убывает. Для отражения удешевления нематериального актива к счету 04 надо добавить счет 05 «Амортизация нематериальных активов», на котором в течение всего срока использования нематериального актива будет накапливаться его амортизация. В момент окончания срока полезного использования нематериального актива его накопленная амортизация и первоначальная стоимость должны быть равны. Авторские права на литературное произведение, патент на изобретение имеют ограниченный срок действия. Но это вовсе не означает, что по окончании срока их действия литературное произведение или изобретение становится бесполезным. Это означает лишь то, что авторские права или патент перестают быть средством получения дохода для своего прежнего владельца. Любой книгоиздатель теперь сможет издавать литературное произведение без уплаты гонорара прежнему владельцу авторских прав, любая фирма сможет использовать описанное в патенте изобретение без денежных отчислений в пользу прежнего владельца патента. Пара счетов 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов» аналогична паре счетов 01 «Основные средства» и 02 «Амортизация основных средств». Счет 05 – это контрарный счет, который открывается в дополнение к основному счету 04 для уменьшения денежной оценки числящихся на нем нематериальных активов. Учет торговых операций. Если предприятие занимается торговлей, то у него нет производства. Торговое предприятие продает те же материальные ценности, что и покупает. Для учета материальных ценностей, купленных с целью дальнейшей перепродажи, в рабочий план счетов торгового предприятия включается счет 41 «Товары» Обычно к этому счету вводится довольно большое количество субсчетов. Торговое предприятие может иметь несколько мест хранения товаров – склады, торговые залы, и в каждом из них имеются свои материально ответственные лица. За товары, хранящиеся на складе, отвечает кладовщик, а за товары, находящиеся в торговом зале, – продавец. Для раздельного учета стоимости товаров, хранящихся в разных местах, к счету 41 «Товары» удобно вводить субсчета, соответствующие местам хранения. К субсчетам счета 41 можно открывать субсчета следующего уровня для учета отдельных видов и наименований товаров. Каждый товар имеет, по меньшей мере, две цены: цену, по которой он был приобретен, т. е. цену приобретения, и цену, по которой он выставляется на продажу, т. е. продажную цену. Разница между продажной ценой и ценой приобретения называется торговой наценкой. В зависимости от учетной политики торгового предприятия на счете 41 могут отражаться либо цены приобретения, либо продажные цены товаров, находящихся в собственности предприятия. Если на счете 41 бухгалтерия торгового предприятия показывает продажную цену товаров, то в дополнение к этому счету в рабочий план счетов включается счет 42 «Торговая наценка». На счете 42 показывается общая сумма установленных торговых наценок на товары, находящиеся в собственности предприятия. Счета 42 «Торговая наценка» и 41 «Товары» образуют еще одну пару, аналогичную паре счетов 02 «Амортизация основных средств» и 01 «Основные средства». Счет 42 «Торговая наценка» – это контрарный счет, как и счет 02 «Амортизация основных средств». Он не имеет самостоятельного значения и вводится в дополнение к основному счету 41 «Товары». Чтобы определить денежную сумму, затраченную на приобретение всех имеющихся товаров, из суммы, числящейся на счете 41, вычитается сумма, числящаяся на счете 42. Для большего удобства в использовании данных бухгалтерского учета структура субсчетов счета 42 должна повторять структуру субсчетов счета 41. Другими словами, все субсчета, которые были введены к счету 41 «Товары», имеет смысл ввести и к счету 42 «Торговая наценка». Взаимоотношения с поставщиками товаров торговое предприятие отражает на счете 60 «Расчеты с поставщиками и подрядчиками», а с покупателями товаров – на счете 62 «Расчеты с покупателями и заказчиками». Расчеты с работниками. Для учета расчетов с работниками используются счета 70 «Расчеты с персоналом по оплате труда». Денежные отношения с работниками у организации возникают не только в связи с оплатой их труда. Например, организация может выдать работнику деньги в виде аванса под отчет для выполнения отдельного поручения во внешнем мире, а после выполнения поручения он представляет авансовый отчет. Для учета денежных взаимоотношений с работниками, возникающих в связи с выдачей авансов, в рабочий план счетов организации включается счет 71 «Расчеты с подотчетными лицами». Учет налога на добавленную стоимость. По общему правилу стоимость материальных и нематериальных ценностей учитывается в составе имущества организации без суммы НДС, которая входила в общую стоимость ценности в момент ее приобретения. Таким образом, при получении ценности организация должна разделить ее стоимость на два компонента: без НДС и с НДС. Стоимость без НДС должна быть отражена на одном счете (01, 04, 07, 10, 41, 42), а сумма НДС – на специальном счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Основанием для выделения суммы НДС является счет-фактура. Рассмотрим пример. Организация получила материалы на общую сумму 1180 руб. В сопровождающем эту операцию счете-фактуре отдельной суммой выделен НДС – 180 руб. В бухгалтерском учете стоимость материалов отражается раздельно: 1000 руб. на счете 10 «Материалы» – стоимость материалов без учета НДС и 180 руб. на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» – сумма НДС в составе стоимости материалов. При продаже товара (предоставлении услуги) в общей сумме может присутствовать НДС. Но здесь используется другое правило. На уже упоминавшемся субсчете 90-1 «Выручка» отражается общая сумма, полученная при продаже товара (предоставленной услуги) (т. е. вместе с суммой НДС). Сумма НДС параллельно отражается на специальном субсчете 90-3 «НДС с продаж». Например, если организация продаст товары на общую сумму 1180 руб. и в сопровождающем счете-фактуре отдельной суммой выделен НДС – 180 руб., то в бухгалтерском учете организации общая сумма 1180 руб. отражается на субсчете 90-1 «Выручка», а сумма НДС параллельно отражается на субсчете 90-3 «НДС с продаж». Учет чужого имущества. Все счета, которые упоминались выше, используются для учета собственного имущества, обязательств и хозяйственных процессов организации и относятся к балансовым счетам. (На рис. 1.6 балансовые счета представлены в виде перевернутого дерева.) Бухгалтерии могут понадобиться и забалансовые счета (на рис. 1.6 показаны в нижней части схемы). На забалансовых счетах учитывается информация об объектах учета второстепенного значения, которые не имеют прямого отношения к имуществу и обязательствам предприятия. Некоторые забалансовые счета предусмотрены в типовом Плане счетов. В отличие от балансовых счетов они имеют трехзначные номера. Если предприятие оказывает складские услуги, то в его рабочий план счетов можно включить забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». |