Бух Учет с нуля. Бухгалтерский учет с нуля

Скачать 2.24 Mb. Скачать 2.24 Mb.

|

|

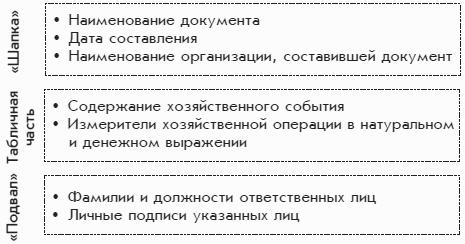

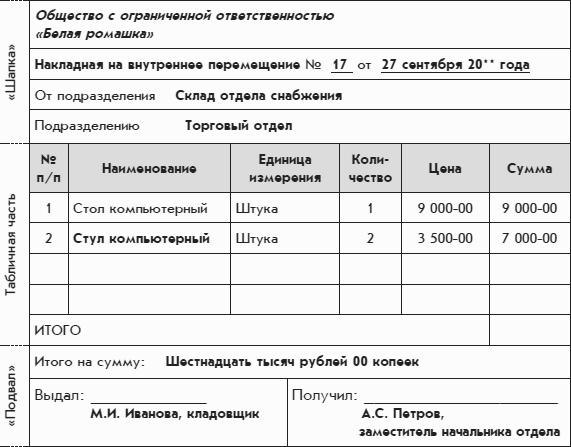

Расчет и уплата налогов регулируются Налоговым кодексом Российской Федерации. Бухгалтерский учет регулируется законодательством о бухгалтерском учете – Федеральным законом «О бухгалтерском учете». Для бухгалтера наибольшее значение имеют две последние упомянутые отрасли права: бухгалтерское и налоговое право, хотя бухгалтеру приходится иметь дело и с гражданским, и с трудовым правом. А для собственников и руководителей предприятий решающее значение имеет гражданское право, хотя они имеют общее представление практически обо всех отраслях права. Законодательство о бухгалтерском учете. Конституция РФ относит бухгалтерский учет к ведению Российской Федерации. Это означает, что только федеральные органы власти Российской Федерации вправе издавать правовые документы, касающиеся бухгалтерского учета. А органы власти субъектов Российской Федерации и местные органы власти не имеют права издавать подобные документы. Из этого можно сделать следующий вывод: несмотря на то что Российская Федерация является многонациональным государством, бухгалтерский учет российские организации должны вести на русском языке. Основным документом бухгалтерского права или законодательства о бухгалтерском учете является Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», который определяет правовые основы бухгалтерского учета, его содержание, принципы и организацию, основные направления бухгалтерской деятельности, обязанность вести бухгалтерский учет и представлять бухгалтерскую отчетность. Общее методологическое руководство бухгалтерским учетом в Российской Федерации закон возлагает на Правительство РФ. Приоритетное право издания нормативных документов по бухгалтерскому учету отводится Министерству финансов Российской Федерации (Минфину России). К основным нормативным документам, в которых определены правила бухгалтерского учета, относятся: • План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н; • положения (стандарты) по бухгалтерскому учету (ПБУ); • инструкции, рекомендации, методические указания, издаваемые Минфином России. Правовыми документами государственных органов организациям предоставлена некоторая свобода в выборе способов бухгалтерского учета: организация должна сама определить конкретную совокупность способов ведения бухгалтерского учета – учетную политику организации. Учетная политика устанавливает конкретные правила ведения бухгалтерского учета в тех случаях, когда у организации есть свобода выбора. Выводы. 1. Бухгалтерский учет – область человеческой деятельности, основной задачей которой является описание событий хозяйственной жизни на универсальном бухгалтерском языке. 2. Правила ведения бухгалтерского учета в Российской Федерации устанавливаются государством. 3. Каждая российская организация обязана вести бухгалтерский учет в интересах ее собственников, руководителей и государства в целом. ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ. Законодательство определяет основные задачи бухгалтерского учета следующим образом: • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям – руководителям, учредителям, участникам и собственникам имущества организации, внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; • обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; • предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Кроме перечисленных бухгалтерам организаций приходится решать много других задач. Выбор способа ведения бухгалтерского учета. Ответственным за бухгалтерский учет в организации является ее руководитель. Он имеет право выбрать один из следующих вариантов постановки бухгалтерского учета в организации: • учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; • ввести в штат должность бухгалтера; • передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; • вести бухгалтерский учет лично. На практике чаще всего на работу приглашается один бухгалтер или несколько бухгалтеров, из которых создается бухгалтерская служба как отдельное структурное подразделение – бухгалтерия. Таким образом, бухгалтерия – это структурное подразделение организации, которое ведет бухгалтерский учет. Сотрудники этого структурного подразделения называются бухгалтерами, а его руководитель – главным бухгалтером. Учет имущества организации. Ключевой задачей бухгалтерии считается формирование информации об имущественном положении организации, т. е. контроль перемещения имущества и его сохранностью. Имущество организации делится на три большие категории: деньги, материальные ценности и нематериальные активы. • Деньги могут существовать в наличной форме, т. е. в виде денежных знаков и монет, а также в безналичной форме – в виде записей на банковских счетах. К деньгам примыкают так называемые «почти деньги» – это различные ценные бумаги: облигации, сертификаты, акции. • Материальные ценности – это полезные вещи, т. е. имущество, которое имеет материальную форму и которое можно купить или продать. К материальным ценностям относятся столы, стулья, компьютеры, станки, автомобили, здания и др. В хозяйственной деятельности организаций принято использовать и другое название материальных ценностей – товарно-материальные ценности (ТМЦ). • Нематериальные активы – это имущество, которое не имеет материальной формы, точнее, имущество, для которого материальная форма не имеет значения. Нематериальным активом является, например, литературное произведение или патент на изобретение. Внутри каждой категории имущества можно различить подкатегории, которые будут рассмотрены далее. Взаимодействие бухгалтерии с другими структурными подразделениями. Бухгалтерия как структурное подразделение занимает особо привилегированное положение среди других подразделений организации. Для других подразделений бухгалтерия является верховным надсмотрщиком за имуществом организации, приставленным собственником и руководителем. Не сторожем, а именно надсмотрщиком. За сохранность имущества организации несут ответственность разные ее работники: за товары на складе – кладовщик, за станки и оборудование в цехе – начальник цеха или его заместитель, за наличные деньги – кассир. Кассир – это работник особого подразделения, которое называется кассой. Наличные деньги организации, т. е. деньги, которые существуют в виде бумажных денежных знаков и монет, хранятся в сейфах кассы. В домашнем хозяйстве для хранения наличных денег предназначен кошелек. При увеличении хозяйства до размеров организации этот кошелек разрастается до размеров целого структурного подразделения. Работники организации, отвечающие за сохранность какого– либо конкретного имущества, называются материально ответственными лицами. С ними организация заключает договоры о материальной ответственности. Наличные деньги – это тоже имущество организации. Соответственно кассир является материально ответственным лицом. Бухгалтеры не имеют права быть материально ответственными лицами. Из последнего правила есть исключение для организации с небольшим количеством работников: в такой организации бухгалтер может по совместительству исполнять обязанности кассира. При этом он будет материально ответственным лицом за наличные деньги организации. Материально ответственное лицо не обязано находиться рядом с вверенным ему имуществом круглые сутки, но оно должно отслеживать все существенные перемещения этого имущества и поднять тревогу в случае его пропажи или порчи. Свою роль верховного надсмотрщика за имуществом бухгалтерия исполняет весьма своеобразно. Бухгалтеры не ходят по организации – всю необходимую документацию они получают из других подразделений. Регистрация хозяйственных событий. В первую очередь бухгалтерию организации интересуют документы, которые подтверждают факты хозяйственной деятельности, т. е. свершившиеся хозяйственные события. Эти хозяйственные события можно разбить на следующие три группы: 1) перемещение материальных ценностей и превращение одних материальных ценностей в другие; 2) приходы и расходы денег; 3) денежные расчеты. 1. Перемещение материальных ценностей и превращение одних материальных ценностей в другие. Когда мы говорим о перемещении материальных ценностей как о хозяйственном событии, имеются в виду не любые их перемещения. Бухгалтерию организации интересуют только такие достаточно существенные перемещения материальных ценностей, которые означают изменение их владельца или материально ответственного лица, хотя при этом материальные ценности могут не перемещаться. Такими перемещениями считаются, например, следующие события: регистрация продажи товара покупателю, при этом товар перестает быть собственностью организации, хотя еще некоторое время может оставаться на ее складе; передача внутри организации имущества из одного структурного подразделения в другое, в результате чего у этого имущества меняется материально ответственное лицо. Превращения одних материальных ценностей в другие происходят, например, на производствах, когда из одних материальных ценностей – материалов создаются совсем другие материальные ценности – готовая продукция. 2. Приходы и расходы денег. Сюда относятся поступления денег и денежные выплаты из кассы организации. 3. Денежные расчеты. В результате таких событий у организации появляется денежный долг (она кому-то должна) или, наоборот, у организации появляется должник. Причем это происходит без каких-либо перемещений денег или материальных ценностей. На бухгалтерском языке денежный расчет может называться начислением, а долг – обязательством. К денежным расчетам относится расчет (или начисление) заработной платы, который выполняется за несколько дней до выдачи заработной платы. Никакого имущества никто никому не передает, но в результате денежного расчета организация признает, что у нее появился долг перед собственными работниками. К денежным расчетам относятся также начисления налогов. В результате такого расчета организация признает, что у нее появился долг перед государством. Денежными расчетами оформляются факты оказания организацией услуг. Услуга – это такой вид деятельности, когда не создаются новые материальные ценности. Услугой является, например, покраска стен здания, принадлежащего организации. При этом здание остается на месте, но его качество изменяется: оно превращается в покрашенное. При оказании услуги какие-то материальные ценности могут добавляться к имеющемуся имуществу. Так, в процессе покраски стен здания краска из банок переносится на стены и становится частью этих стен, а соответственно, частью имущества организации. Но краска, нанесенная на стены, не имеет самостоятельного значения как отдельный объект имущества. Вернуть такую краску прежнему владельцу уже невозможно. Даже если отскоблить всю краску от стен и поместить ее обратно в банки, это будет уже не краска. Перечисленным выше трем группам хозяйственных событий соответствуют три вида документов: материальные; денежные; расчетные. Бухгалтеру важно именно получить документ, подтверждающий хозяйственное событие. ДОКУМЕНТЫ. Вообще говоря, документ – это деловая бумага. С точки зрения бухгалтерии документ – это лист бумаги с таким текстом, который подтверждает или хотя бы предвещает какое-либо событие хозяйственной жизни организации. Документ можно изготовить разными способами, например, в готовый бланк внести нужную информацию с помощью пишущей машинки или авторучки. Но гораздо удобнее изготовить документ с помощью компьютера. Формы документов. Если образцы форм документов утверждаются правительственными органами, то такие формы документов называются типовыми или унифицированными. Организации могут изменять унифицированные формы, усложняя их, или составлять собственные формы. Но в любом случае документ должен содержать следующие обязательные сведения – реквизиты: • наименование документа; • дату составления; • наименование предприятия, составившего документ; • содержание хозяйственного события; • измерители хозяйственной операции в натуральном и денежном выражении; • фамилии и должности ответственных лиц; • личные подписи указанных лиц. Кроме перечисленных обязательных реквизитов обычно присутствует реквизит под названием номер документа. С помощью номера удобно различать документы одного вида. Формы документов, составленные организацией, – это часть ее учетной политики. Поэтому их образцы должны быть приложениями к приказу руководителя организации, утверждающего ее учетную политику. Кроме того, приказом руководителя должны быть определены работники, которые могут подписывать те или иные документы организации. Право подписывать самые важные документы остается за руководителем. Денежные и расчетные документы должен подписывать главный бухгалтер. Законодательство предусматривает способ разрешения разногласий между руководителем и главным бухгалтером, касающихся осуществления отдельных хозяйственных операций. Если главный бухгалтер отказывается подписывать какой-либо денежный или расчетный документ, то это может сделать за него руководитель организации. Но в этом случае всю ответственность за последствия хозяйственной операции по этому документу будет нести руководитель. Типичный лист документа по своей структуре в порядке сверху вниз делится на три части: «шапку»; табличную часть; «подвал». Если сопоставить представленную структуру листа документа с приведенным выше перечнем его обязательных реквизитов, то получится следующее (рис. 1.5):  Рис. 1.5. Типовая структура документа. Заметим, что бывают документы с более сложной структурой и с большим количеством частей, и наоборот, документ может иметь более простую структуру. Классификация видов документов. Как говорилось выше, по соответствию хозяйственным событиям можно выделить следующие виды документов: материальные; денежные; расчетные. Денежные документы и большинство расчетных документов печатают бухгалтеры. По назначению документы можно разделить на следующие группы: 1) организационно-распорядительные – разрешающие проведение хозяйственной операции (приказы, распоряжения, доверенности и т. д.); 2) оправдательные (исполнительные) – составляющиеся в момент совершения операции (накладные, акты сдачи-приемки, приходные кассовые ордера и др.); 3) комбинированные – сочетающие разрешительный и оправдательный характер (платежная ведомость, расходный кассовый ордер); 4) документы бухгалтерского оформления – вспомогательные документы, нужные для облегчения работы бухгалтерии (различные расчеты и справки). По области действия документы делятся на следующие две группы: • внутренние, предназначенные для использования только внутри организации; • внешние, предназначенные для использования как внутри организации, так и за ее пределами. Если документ является внешним, то помимо личных подписей работников его следует заверить круглой печатью организации. Пример документа «Накладная на внутреннее перемещение».  Этот документ не является унифицированным. Согласно классификации он является материальным документом, по назначению – оправдательным, по области действия – внутренним. Можно убедиться, что структура накладной на внутреннее перемещение полностью соответствует типовой структуре документа. Накладная на внутреннее перемещение содержит три части типового документа – «шапку», табличную часть и «подвал». В каждой из трех частей накладной содержатся все реквизиты, предусмотренные типовой структурой, а также некоторая дополнительная информация. В приведенной накладной на внутреннее перемещение отражено некоторое событие хозяйственной жизни организации, заключающееся в том, что в определенный день материальные ценности в виде одного стола и двух стульев были переданы из подразделения склад отдела снабжения в подразделение торговый отдел. При этом материальная ответственность за указанные материальные ценности перешла от материально ответственного лица Ивановой М.И., которая является работником подразделения склад отдела снабжения, к материально ответственному лицу Петрову А.С. – работнику подразделения торговый отдел. По общепринятому и вполне логичному порядку, о котором уже говорилось, материальный документ заполняет та сторона, которая выдает имущество и соответственно снимает с себя материальную ответственность за это имущество. В данном случае этой стороной является кладовщик Иванова. Кладовщик Иванова печатает накладную на внутреннее перемещение в трех экземплярах. Все три экземпляра подписываются двумя сторонами. Одной из этих сторон является сама кладовщик Иванова, а другой – заместитель начальника торгового отдела Петров. Затем Иванова оставляет себе первый экземпляр документа, второй экземпляр отдает Петрову, а третий передает в бухгалтерию организации, чтобы зафиксировать факт перехода материальной ответственности за указанные в накладной ценности от Ивановой к Петрову. Поскольку документ накладная на внутреннее перемещение является внутренним документом, печать на нем не ставится. Когда работник организации передает материальную ценность покупателю, возникает аналогичная ситуация. Пока материальная ценность не передана покупателю, материальная ответственность за нее возлагается, скорее всего, на этого работника. Поэтому именно этот работник заинтересован в том, чтобы передача материальной ценности была оформлена правильно. Если организация – магазин, а покупатель – физическое лицо, то передачу товара покупателю можно оформить товарным чеком. Передача сложных и дорогих товаров покупателям в магазине оформляется более тщательно. Покупатель должен осмотреть товар и расписаться в том, что полученный им товар находится в полном порядке. Но если покупатель – другая организация, то передача ей материальной ценности оформляться, как правило, товарно-транспортной накладной. Для оформления передачи материальной ценности могут быть использованы и другие виды документов. Документ на передачу материальной ценности печатается в той организации, которая отдает материальную ценность, в нескольких экземплярах. Все экземпляры документа подписываются работниками организации, ответственными за передачу материальной ценности, затем на экземплярах документа ставится печать организации. Материальную ценность принимает работник другой организации и расписывается на всех экземплярах передаточного документа. Кроме того, на экземплярах документа требуется поставить печать этой другой организации. Если работник получающей организации приехал издалека и не может поставить печать, то он должен иметь документ, называемый доверенностью. |