ЗАКЛЮЧЕНИЕ

Федерализм – неоднозначное понятие и может рассматриваться с разных точек зрения. В самом широком смысле под федерализмом понимается организационная структура чего-либо, основанная на принципах федерации, т.е. объединения каких-либо субъектов, сохраняющих определенную самостоятельность.

Существует множество определений термина бюджетный федерализм. Согласно одному из определений бюджетным федерализмом называют систему налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса.

Мировой опыт демонстрирует отсутствие идеальной модели бюджетного федерализма. Причины этого кроются в сильнейшем влиянии политики и исторических событий на бюджетно- налоговое устройство разных стран. В настоящее время различается несколько моделей – модель фискального, бюджетно-налогового и конкурентного федерализма. Наиболее распространенной является модель фискального федерализма. Она напрямую зависит от типа налоговой системы и порядка распределения налогов по уровням бюджетной системы страны. В ряде европейских стран с федеративным устройством (Германия, Швейцария, Австрия), делается ставка на совместное использование федерально-территориальных налогов.

В доходах их региональных бюджетов преобладают совместные налоги, при этом около 64% - подоходные налоги, и около 16% - косвенные налоги на потребление. Подобная система существует и в России.

Доля совместных, или регулирующих (в российской терминологии) налогов также высока, в 2019 году она составила свыше 60% налоговых доходов региональных бюджетов.

В числе положительных характеристик модели фискального федерализма называют экономичность централизованного сбора доходов, широкие возможности централизации части средств для целей горизонтального выравнивания территориальных бюджетов и, как следствие, активную политику бюджетного выравнивания. Вместе с тем у этой модели много недостатков – стремление к излишней централизации налоговых функций, унитарному типу государственного управления, т. е. ограничению финансовой децентрализации и финансовой самостоятельности субфедеральных и местных органов власти.

В Программе развития бюджетного федерализма в Российской Федерации на период до 2022 г. указаны следующие критерии, которые следует учитывать при разграничении налоговых полномочий:

-

стабильность: чем в большей степени налоговые поступления зависят от экономической конъюнктуры, тем выше должен быть уровень бюджетной системы, за которым закрепляется этот налоговый источник и полномочия по его регулированию;

-

экономическая эффективность: за каждым уровнем бюджетной системы должны закрепляться налоги, объект (база) которых в наибольшей степени зависит от экономической политики данного уровня власти;

-

территориальная мобильность налоговой базы: чем выше возможности для перемещения налоговой базы между регионами, тем на более высоком уровне бюджетной системы должен вводиться соответствующий налог;

-

равномерность размещения налоговой базы: чем выше территориальная неравномерность размещения налоговой базы, тем на более высоком уровне должен вводится соответствующий налог, социальная справедливость: налоги, носящие перераспределительный характер, должны быть закреплены за федеральным уровнем власти.

-

«Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от от 21.07.2014 N 11-ФКЗ)

-

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 07.04.2020)

-

Федеральный закон от 06.10.2003 N 131-ФЗ (ред. от 27.12.2019) «Об общих принципах организации местного самоуправления в Российской Федерации»

-

Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» от 06.10.1999 N 184-ФЗ (последняя редакция от 27.02.2020 N 27-ФЗ)

-

Баранова Л. Г., Врублевская О. В. и др., Бюджетный процесс в Российской Федерации, М., “Перспектива”, Инфра-М, 2015. – 458 с

-

Бюджетная система России: Учебник / Под ред. Г.Б.Поляка. - М.: ЮНИТИ - ДАНА -, 2015. – 248 с.

-

Бюджетная система РФ: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт, 2015. – 613 с.

-

Годин А. М, Максимова Н.С, Подпорина И.В. Бюджетная система Российской Федерации: Учебник. – 3-е изд испр. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – 568 с.

-

Государственные и муниципальные финансы: Учебник / под ред. И. К. Мацкуляка – М.: Издательство РАГС, 2015. - 680 с.

-

Грицюк Т. В. Государственное регулирование экономики: Теория и практика – М.:РДЛ, 201. – 288с.

-

Грицюк Т. В. Фискальный федерализм и межбюджетные отношения М.: Финансы и статистика, 2014. – 320 с.

-

Игнатов В. Г Бутов В. И. Местное самоуправление: российская практика и зарубежный опыт: Учебное пособие 2-е изд перераб. и доп. – М.: ИКЦ «МарТ»; Ростов н/Д: «МарТ», 2014. – 352 с.

-

Колпакова Г. М. Финансы. Денежное обращение. Кредит: Учебное пособие. – 2-е изд перераб. и доп. – М.: Финансы и статистика,2014. – 496 с.

-

Нешитой А. С. Бюджетная система Российской Федерации: Учебник. – 5-е изд испр. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – 308 с.

-

Финансы, денежное обращение и кредит: учебник. – 2-е изд. перераб. и доп./ В. К. Сенчагов, А. И. Архипов и др.; под ред. Сенчагова, А. И. Архипова. – М.:ТК Велби, Изд-во Проспект, 2014. – 720 с.

-

Финансы. Денежное обращение. Кредит: Учебник для вузов/Под ред Г. Б. Поляка. – 2-е изд. – М.: ЮНИТИ-ДАНА, 2015. – 512 с.

-

Христенко В. Б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. – М.: Дело, 2015. – 608 с.

-

Минаков А. В Ковалевич М. К. Анализ распределения и использования финансовой помощи субъектам Российской федерации с помощью бюджетных фондов // Экономический анализ: теория и практика – 2015 №5(62) – 43-49 с.

-

Панасков В. Бюджетная реформа: нерешенные вопросы налогового обеспечения финансовых потребностей субъектов Федерации и муниципальных образований// Российский экономический журнал – 2014 № 9-10 – 26-32 с.

-

Придачук М. П. Становление и развитие бюджетного федерализма в России // Финансы – 2003 № 1 21.Ходасевич С. Бюджетный федерализм: оценка условий // Экономист – 2015 № 4 – 29-35 с.

-

Литовченко В. П. Финансы: Учебник / В. П. Литовченко, А. М. Годин, И. В. Ишина, И. В. Подпо рина и др.; Под ред. В. П. Литовченко. – М.: Дашков и Ко, 2008. – 324 с.

-

Романовский М.В. Финансы и кредит: Учебник / М. В. Романовский, Н. Н. Назаров, М. И. Попова и др.; Под ред. М. В. Романовского, Г. Н. Белоглазовой. – М.: Юрайтиздат, 2009. – 28 с.

-

Лаврушин О. И. Деньги, кредит, банки: Учебник/ О. И. Лаврушин, М. М. Ямпольскнй, Ю. П. Савинский и др.: Под ред. О. И. Лаврушина. – М.: Финансы и статистика, 2009. – 358 с.

-

Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. пособие. - М.: Финансы и статистика, 2016. – 369 с.

-

Ковалева А. М. и др., Финансы, под ред. Ковалевой А. М., М., “Финансы и статистика”, 2015.- 369 с.

-

Шамхалов Ф. Государство и экономика. Основы взаимодействия: Учебник – М.: Экономика, 2017.- 384 с.

-

Якобсон Л. Бюджетная реформа: Федерализм или управление по результатам? // Вопросы экономики – 2015 № 8 – 31-43 с

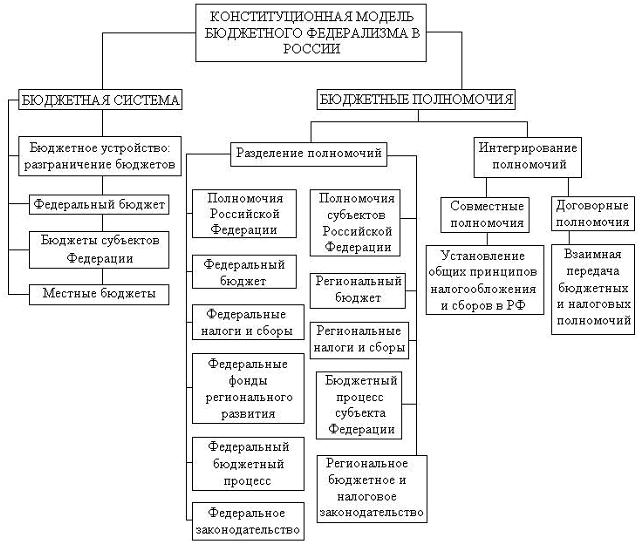

ПРИЛОЖЕНИЯ

Приложение 1

|

Скачать 124.28 Kb.

Скачать 124.28 Kb.