Инвестиционный менеджмент. Текст. Цели и задачи дисциплины, ее место и роль в учебном процессе

Скачать 1.45 Mb. Скачать 1.45 Mb.

|

|

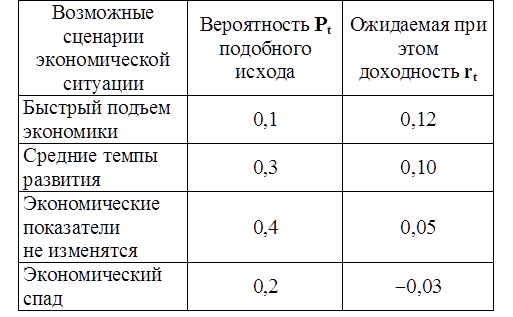

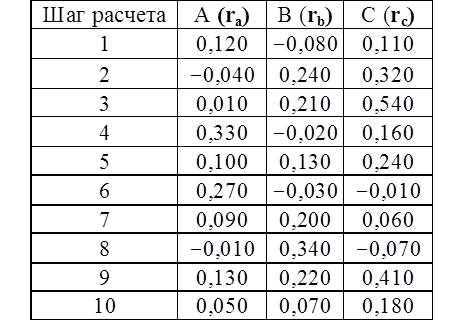

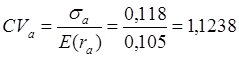

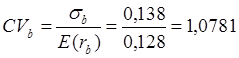

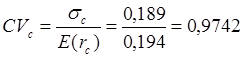

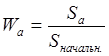

Тема 3. Методы оптимизации инвестиционного портфеля Цель данной темы– изучение методики формирования инвестиционного портфеля в соответствии теорией Марковица и в соответствии с теорией Шарпа. Сравнение теорий Марковица и Шарпа. Задачи изучения темы: изучить основные допущения теории Марковица; изучить методику расчета средней ожидаемой доходности и риска отдельной ценной бумаги и инвестиционного портфеля; определить понятие эффективного портфеля; определить сущность оптимального портфеля; построить границу эффективных портфелей в виде общей схемы; изучить нахождение оптимального портфеля в соответствии с теорией Марковица; изучить применение метода линейного регрессионного анализа в рамках теории Шарпа; определить сущность коэффициентов α и β; изучить нахождение оптимального портфеля методом Шарпа. Вопросы темы: 1. Основные положения модели Марковица. 2. Оптимизация инвестиционного портфеля в соответствии с теорией Шарпа. Изучив данную тему, студент должен: знать: основные положения модели Г. Марковица и У. Шарпа; содержание эффективного портфеля; содержание оптимального портфеля; метод линейного регрессионного анализа; определение доходности и риска портфеля с помощью коэффициентов α и β; нахождение оптимального портфеля по методу У. Шарпа. уметь: определять ожидаемую доходность и риск отдельной акции портфеля; определять ожидаемую доходность и риск портфеля; строить границу эффективного портфеля; находить оптимальный портфель из эффективных портфелей; применять регрессионный анализ при оценке оптимального портфеля; вычислять дисперсию ошибок; находить ожидаемую доходность, дисперсию отдельной акции и портфеля с использованием коэффициентов α и β; вычислять параметры оптимального портфеля по теории У. Шарпа. Вопрос 1. Основные положения модели Марковица. В 1952 году американский экономист Гарри М. Марковиц (Harry M. Markowitz) опубликовал статью «Portfolio Selection» в журнале «Journal of Finance», которая послужила отправным моментом для развития целого направления экономической науки – разработки теории инвестиционного портфеля. Подход Марковица к инвестиционному процессу, как и в любой теории, включает ряд научных абстракций и допущений. Основные положения модели Г. Марковица. Модель Марковица основывается на ряде допущений. Допущение 1: инвестирование в портфель акций осуществляется на один шаг расчета (один холдинговый период). Иными словами, в определенный момент t0 портфель формируется, не трансформируется в течение холдингового периода, а затем по его окончании в момент t1 портфель ликвидируется. Допущение 2: Рынок ценных бумаг (РЦБ) является эффективным. Согласно теории инвестиционного портфеля, единственным основанием для принятия инвестиционного решения на РЦБ служит имеющаяся в распоряжении инвестора информация о событиях, которые произойдут на рынке ценных бумаг за холдинговый период. Совместные действия инвесторов, вызванные этой информацией, отразятся в спросе на акции корпорации и их предложении, что повлечет изменения их цен. Эффективность рынка ценных бумаг определяется тем, сколь быстро и адекватно эта информация трансформируется в изменение цен на финансовые средства. Эффективным считается такой рынок ценных бумаг, где их цены адекватно отражают всю поступающую информацию, и цены финансовых средств (акций) приводятся в соответствие с вновь поступающей информацией немедленно, в течение первых же торгов после того, как она стала доступной широкой публике. К достаточным условиям существования эффективного рынка ценных бумаг относят следующие: 1) Сделки с ценными бумагами происходят без трансакционных издержек (комиссионные брокеров, спрэд дилеров и т.п.). 2) Информация о рынке ценных бумаг доступна любому инвестору. 3) Все инвесторы имеют однородные (гомогенные) ожидания, то есть одинаково оценивают содержание информации о будущих ценах на рынках каждой ценной бумаги. 4) Ни один из инвесторов не в состоянии оказывать воздействие на цены любых финансовых средств. Допущение 3: информация, влияющая на цены акций, случайна во времени, поэтому цены акций, а значит и их доходности, имеют также случайный характер. Данные обстоятельства позволяют применять к исследованию рынка ценных бумаг аппарат теории вероятностей. Допущение 4: Доходность акции за будущий холдинговый период с определенной вероятностью будет равняться средней арифметической величине Формируя портфель ценных бумаг в начальный момент времени t0, инвестор должен учитывать доходность ценных бумаг портфеля за будущий холдинговый период. Очевидно, что вычислить эту доходность невозможно, так как в момент t0 инвестору не известны цены акций в конце холдингового периода в момент t1. Значит, доходность ценных бумаг портфеля за будущий холдинговый период можно только оценить, имея в виду допущение 3 о случайном характере изменения цен и доходностей акций. Существуют два подхода к оценке значений случайных величин субъективный и объективный. При использовании субъективного подхода инвестор, прежде всего, должен определить возможные сценарии развития экономической ситуации в течение будущего холдингового периода, оценить вероятность каждого результата и ожидаемую при этом отдачу ценной бумаги. В качестве примера в таблице 4 приведены данные о субъективном распределении вероятностей будущей отдачи ценной бумаги X. Таблица 4. Субъективное распределение вероятностей отдачи ценной бумаги Х  После этого обычно находят среднюю арифметическую величину А(rt) вычисленных значений rt: среднее арифметическое А(rt ) =  где N – количество шагов расчета, в течение которых велись наблюдения. В рассматриваемом примере:  С учетом этого значения, можно полагать, что применительно к ценной бумаге Х ее доходность за будущий шаг расчета с определенной вероятностью составит 5,6% (0,056). Субъективный подход не находит широкого применения, поскольку для обычного инвестора очень трудно сделать оценку вероятностей экономических сценариев и ожидаемой при этом доходности. Поэтому в модели Г. Марковица используется объективный подход. В его основе лежит предположение о том, что распределение вероятностей будущих (ожидаемых) величин практически совпадает с распределением вероятностей уже наблюдавшихся, фактических, исторических величин. Значит, чтобы получить представление о распределении случайной величины r в будущем достаточно построить распределение этих величин за какой-то промежуток времени в прошлом. Если проводится оценка доходности выбранной акции за будущий холдинговый период, то используют следующий алгоритм: 1) Задают длительность будущего холдингового периода (например, 1 месяц). 2) Выбирают в прошлом периоде времени N шагов расчета, равных по длительности будущему холдинговому периоду. 3) Поскольку информация о ценах акции доступна, то выявляют цены акций в начале и в конце каждого шага расчета. 4) По формуле:  где Pконечн. – цена акции в конце шага расчета; Рначальн. – цена акции в начале шага расчета; D – полученный за шаг расчета дивиденд) находят N значений доходности акции rt за каждый шаг расчета. 5) Находят среднюю арифметическую величину  С учетом изложенного алгоритма, повторим еще раз допущение 4 модели Марковица с некоторыми дополнениями: доходность акции за будущий холдинговый период с определенной вероятностью будет равняться средней арифметической величине Чтобы в дальнейшем иметь возможность оперировать конкретными данными, рассмотрим три условные фирмы «А», «В» и «С», доходности акций которых за 10 шагов расчета приведены в таблице 5: Таблица 5. Значение доходности акций трех фирм за 10 шагов расчета  Вычислим ожидаемые (средние арифметические) доходности акций наших трех фирм:  или 10,5%. Аналогичные вычисления для акций «Веги» и «Сириуса» дают: Измерение риска отдельной акции портфеля. Доходность оцениваемой акции за будущий холдинговый период равняется ожидаемой доходности  Поскольку ожидаемая доходность акции Вычислим дисперсии и стандартные отклонения доходностей акций наших трех фирм:  =0,014 =0,014= Аналогичные вычисления для двух других акций дают: = 0,019 и = 0,138; = 0,036 и = 0,189 При оценке инвестиционной привлекательности акций следует предпочесть ту из них, которая обеспечивает более высокую ожидаемую доходность и меньший уровень риска. Однако на практике более доходные акции часто имеют и более высокий уровень риска. В этом случае инвестиционный выбор можно сделать с использованиемкоэффициента отклонения CV:  , ,показывающего, какая доля риска приходится на один процент ожидаемой доходности. Предпочесть следует ту акцию, которая имеет наименьшее значение CV. Для наших акций получаются следующие значения:    То есть предпочесть следует акцию С. Измерение доходности и риска портфеля. Чтобы найти доходность и риск всего портфеля инвестору, прежде всего, необходимо определить, какую долю из имеющейся у него на момент tсуммы денег Sначальн. он направит на приобретение той или иной акции портфеля. Предположим, что инвестор располагает суммой Sначальн. =10 тыс. рублей и решает сумму Sa направить на приобретение акции А, а сумму Sb – на покупку акции В. Принято долю:  , ,направленную на приобретение акций «А», называть весомакции А в портфеле. Соответственно  является весом акций «В» в портфеле. Тогда для любой i-ой акции портфеля ее вес: является весом акций «В» в портфеле. Тогда для любой i-ой акции портфеля ее вес: . .Очевидно, что если в портфель включено n акций, то сумма весов всех акций портфеля должна равняться единице:  Доходность портфеля. Пусть в портфель объединяются n акций. На инвестиционной терминологии данная фраза означает, что в портфель включены акции n эмитентов. Так, если в формируемый портфель будет включено 10 акций фирмы «А», 20 акций «В» и 30 акций «С», то считается, что такой портфель содержит 3 акции. Алгебраически под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых величин доходности акций, входящих в портфель:  , ,где – вес i-ой акции в портфеле; n – число акций в портфеле. Если инвестор решит сформировать портфель из акций трех компаний и разделить начальный капитал между ними в пропорции: Wa=0,1; Wb=0,35; Wc=0,55, то: E(ra+b+c)=0,1×0,105+0,35×0,128+0,55×0,194=0,162 |