еонтрольная работа. Методическое пособие по Финансовым вычислениям в MS Excel (ВСЕ).. Частное образовательное учреждение высшего образования

Скачать 372.93 Kb. Скачать 372.93 Kb.

|

Rk ICj  m k j IC0 k1 1 i j1 1 i Иными словами срок окупаемости tок – это количество лет, необходимых для возмещения стартовых инвестиций. В общем случае срок окупаемости равен не целому числу лет и его точное определение для произвольных платежей математически невозможно. Для оценки пользуются упрощенными формулами. Самым грубым образом срок окупаемости определяется как год окупаемости: tок nок – первый год, для которого накопленный дисконтированный денежный поток ( NPV, вычисленный без учета последующих доходов) становится неотрицательным: nок Rk ICj m k j IC0 k1 1 i j1 1 i n Более точно период окупаемости определяется по следующей формуле: где tок nок 1 PV n ок PVR ок n nок 1 – число лет до года окупаемости; PV ок – дисконтированная не возмещенная стоимость на начало года n окупаемости; PVR ок – дисконтированный доход в течение года окупаемости. Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», поскольку реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. Пример:Рассчитать срок окупаемости проекта, для которого размер инвестиций составляет 1 млн руб., а денежные поступления в течение 5 лет будут составлять: 200; 500; 600; 800; 900 тыс. руб. соответственно. Ставка дисконтирования 15%. Решение:Рассчитаем дисконтированный денежный поток:

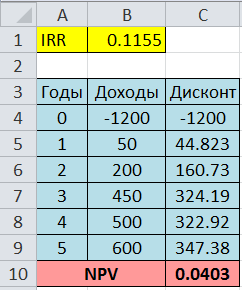

Год окупаемости проекта nок равен 4. n Дисконтированная не возмещенная стоимость на начало года окупаемости равна PV ок 54 . n n Дисконтированный доход в течение года окупаемости Тогда срок окупаемости проекта равен: PV R ок 458 . tок nок 1 PV n ок PVR ок 4 1 54 3,12 458 Таким образом, период, реально необходимый для возмещения инвестированной сумы, составит 3,12 года или 3 года и 44 дня. Если доходы можно представить в виде аннуитета ( Rk ln 1 IC i R), то R tок  ln 1 i ln 1 iНе всякий поток доходов способен привести к окупаемости проекта. Срок окупаемости существует, если не нарушаются определенные соотношения между поступлениями и размером инвестиций. При ежегодных постоянных поступлениях это соотношение имеет вид: R IC i Внутренняя норма доходности При анализе эффективности инвестиционных проектов широко используется показатель внутренней нормы доходности IRR(internal rate of return) – это ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. ставка, для которой вложения окупаются, но не приносят прибыль. m  Величина этой ставки полностью определяется «внутренними» условиями, характеризующими инвестиционный проект – суммами инвестиций и ожидаемого дохода: Величина этой ставки полностью определяется «внутренними» условиями, характеризующими инвестиционный проект – суммами инвестиций и ожидаемого дохода: n NPV Rk ICj j IC0 0 k1 1 IRR j1 1 IRR Прямое аналитическое выражение нормы доходности из этой формулы, как правило, невозможно. Для определения IRR в таком случае используют итерационные вычислительные алгоритмы или метод подбора. Существенного облегчения расчетов можно достичь, если сформировать значение NPVв MS Excel по приведенной формуле в зависимости от ячейки с подбираемым значением IRR . После этого искомое значение IRRможно определить не только с помощью подбора, но и автоматически с применением надстройки «Поиск решения». Для неограниченного количества доходов с постоянным темпом роста k R R 1 hk и единой суммы инвестиций IC0 норма доходности может быть определена аналитически:  IRR IRRR 1 h hIC После определения нормы доходности инвестор сравнивает полученное значение IRRсо ставкой привлеченных финансовых ресурсов CC(Cost of Capital): если IRR CC, то проект можно принять; если IRR CC, то проект отвергается; если IRR CC, то проект имеет нулевую прибыль. Пример:Рассчитать внутреннюю ставку доходности по проекту, где затраты составляют 1200 тыс. руб., а доходы в последующие годы равны 50; 200; 450; 500 и 600 тыс. руб. Решение:Сформируем в MS Excel таблицу доходов и их дисконтированных величин по некоторой ставке, которую будем вводить в ячейку B1. Сумма дисконтированных доходов будет равна NPV . Таблица и соответствующие формулы приведены на рисунке.  Рис. Таблицы в MS Excel для определения нормы доходности Как видим, при ставке i 20% NPV 0 . Для увеличения NPVставка должна уменьшаться. Путём подбора достаточно быстро можно получить значение IRR 11,55% при котором NPVпрактически равно нулю (см. рис.).  Рис. Итоговая таблица с определенной нормой прибыли Таким образом, ставка 11,55% является верхним пределом процентной ставки, по которой фирма может окупить кредит для финансирования инвестиционного проекта. Задачи для самостоятельного решенияЗадача 1 Оценить уровень эффективности проекта с двухлетним сроком реализации, если инвестиционные затраты составляют 590 тыс.руб., дисконтная ставка - 10%, величина чистого денежного потока за 1-й год - 220 тыс. руб., за 2-й год - 484 тыс.руб. Задача 2 Имеется два инвестиционных проекта на 4 года с объемом первоначальных инвестиций 1000 тыс.руб. каждый. Распределение чистых доходов, тыс.руб., от проектов по годам выглядит следующим образом.

Какой из проектов выгоднее для инвестора? Задача 3 Для покупки и запуска оборудования по производству нового продукта требуются капиталовложения в размере 1 млн.руб. (1000 тыс.руб.). Проект рассчитан на 7 лет, в течение которых ожидаемый ежегодный доход от реализации данного продукта после налогообложения (т. е. чистый доход) будет равен 200 тыс. руб. Провести анализ данного проекта на основе критериев оценки инвестиционных процессов при условии, что ставка сравнения - 10% в год. Задача 4 Проект, требующий 700 ден.ед. начальных инвестиций, приносит прибыль 1000 ден.ед. через 2 года. Годовая банковская процентная ставка равна 12%. Определить: а) текущую ценность проекта; б) внутреннюю норму прибыли. | |||||||||||||||||||||||||||||||||||||||||||||||