дагестанский государственный университет

Скачать 443.45 Kb. Скачать 443.45 Kb.

|

1 2 МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «ДАГЕСТАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Экономический факультет Кафедра «Финансы и кредит» О Т Ч Е Т о прохождении Производственной практики Место прохождения практики: Инспекция ФНС России по Советскому району г. Махачкалы Выполнила: Абакарова Анисат Зубайруевна, студентка 5 курса заочной формы обучения Направление подготовки: 38.03.01 Экономика код и направление подготовки Направленность (профиль): «Налоги и налогообложение» Результат защиты: ____________________ «___»________2019 г. Руководитель практики от кафедры: к.э.н., доцент Амиралиева Д.М. ____________ подпись Руководитель от базы практики (профильной организации):____Мейланова И.А.____ ___________ подпись Махачкала, 2020 Содержание Введение…………………………………………………………………………3 Глава 1. Общая характеристика Инспекции ФНС России по Советскому району г. Махачкалы…………………………………………………………..4 Основные сведения об Инспекции ФНС России по Советскому району г. Махачкалы………………………………………………………………4 Нормативно-правовая база, регулирующая деятельность Инспекции ФНС России по Советскому району г. Махачкалы……………..……….7 Организационная структура Инспекции ФНС России по Советскому району г. Махачкалы…………………………………………..……….....12 Функции и задачи основных отделов Инспекции ФНС России по Советскому району г. Махачкалы………………………………….……14 Организация взаимоотношений Инспекции ФНС России по Советскому району г. Махачкалы с другими органами государственной власти и местного самоуправления…………………………...…………23 Глава 2. Индивидуальное задание…………………………………………...26 2.1. Вводная часть………………………………………………………………..26 2.2. Налог на добавленную стоимость (НДС) и его сущность………………27 2.3. Анализ поступления НДС в бюджеты Российской федерации за 2018 и 2019 года……………………………………………………….……………………….32 Заключение……………………………………………………….……………..35 Список использованной литературы………………………………………36 Введение Я, Абакарова Анисат Зубайруевна, проходила производственную практику в Инспекции Федеральной налоговой службы России по Советскому району г. Махачкалы с 23.03.2020-27.03.2020 г. по 6.04.2020-15.04.2020 г. Основными целями прохождения производственной практики являются: закрепление и углубление теоретических знаний, полученных в ходе учебного процесса; овладение практическими навыками работы в налоговом органе; приобретение опыта самостоятельной профессиональной деятельности; изучение деятельности налоговой инспекции. Для достижения целей практики, необходимо следующие задачи: собрать основные сведения об объекте практики – ИФНС России по Советскому району г. Махачкалы; рассмотреть нормативно-правовую базу, регулирующую деятельность ИФНС России по Советскому району г. Махачкалы; ознакомиться со структурой ИФНС России по Советскому району г. Махачкалы, являющегося объектом практики; рассмотреть функции и задачи основных отделов ИФНС России по Советскому району г. Махачкалы; изучить финансовые взаимоотношения с органами государственной власти и местного самоуправления; провести подготовку к выполнению индивидуального задания; собрать, проанализировать и обработать исходные данные для выполнения индивидуального задания. ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ИНСПЕКЦИИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ РОССИИ ПО СОВЕТСКОМУ РАЙОНУ ГОРОДА МАХАЧКАЛЫ Основные сведения об Инспекции ФНС России по Советскому району г. Махачкалы Инспекция федеральной налоговой службы России по Советскому району г. Махачкалы – это территориальный орган федерального органа исполнительной власти межрайонного, городского (районного) уровня, подотчётный Федеральной налоговой службе Российской Федерации. Таблица 1 Официальные реквизиты инспекции

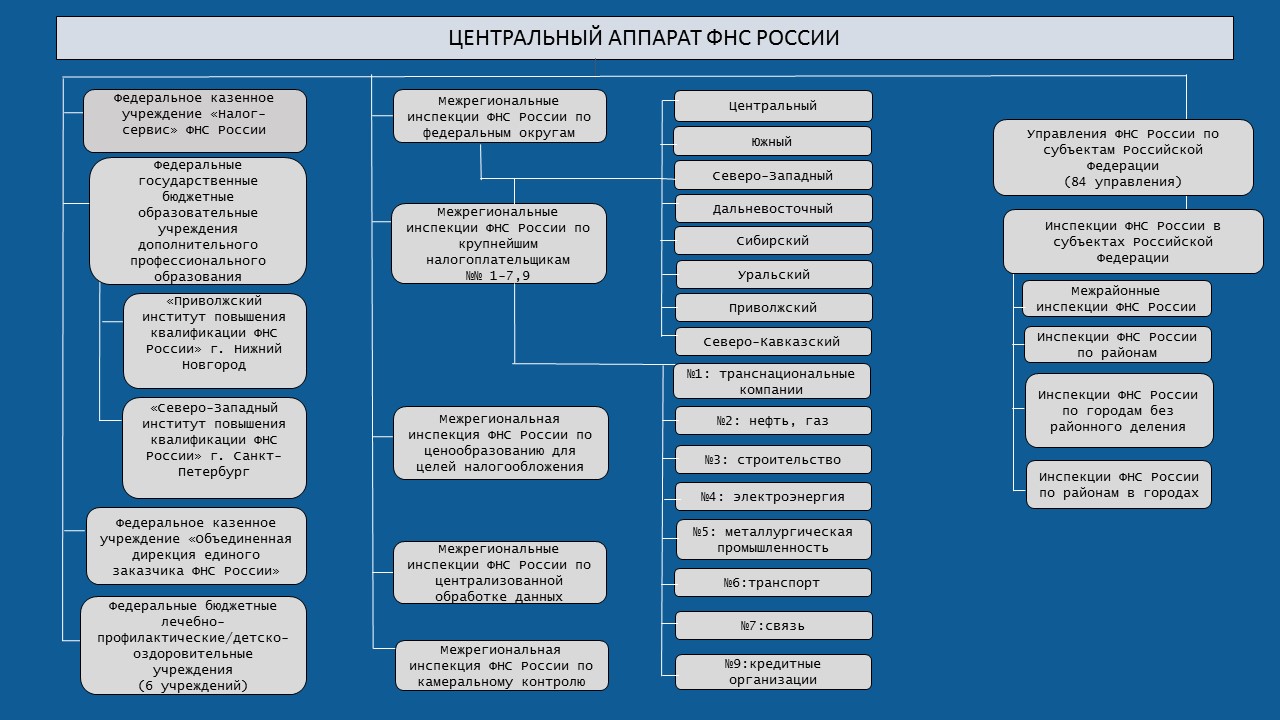

Направление деятельности налоговой инспекции осуществление контроля: ▪ за правильностью исчисления, полнотой и своевременностью уплаты налоговых платежей, сборов в бюджет государства; а также ▪ за соблюдением законодательства о налогах и сборах. Налоговая инспекция при Министерстве финансов, а также региональные налоговые инспекции: ▪ являются юридическим лицом и получают финансирование из госбюджета; ▪ действуют на основании Конституции, действующей в стране, Налогового кодекса РФ, а также других законов. Кроме этого, налоговые инспекции в своей работе придерживаются указов президента РФ, постановлений правительства РФ в налоговой сфере. Главной задачей налоговой инспекции является осуществление полноценного контроля за соблюдением всеми субъектами правильности расчета налогов, своевременности и полноты внесения платежей в установленном налоговым законодательством объеме. Также к основным задачам налоговой инспекции относятся: разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов; валютный контроль в пределах компетенции налоговых органов. К целям налоговой инспекции относятся: осуществление налоговых проверок плательщиков налогов; учет своевременной оплаты начисленных пени и административных штрафов; контроль денежных поступлений; анализ предоставляемой налоговой отчетности; регистрация налоговых резидентов. График работы ИФНС России по Советскому району г. Махачкалы: ПН 9:00-18:00 ВТ 9:00-20:00 СР 9:00-18:00 ЧТ 9:00-20:00 ПТ 9:00-16:45 Инспекция предоставляет следующие услуги: Для физических лиц: Устное информирование Урегулирование задолженности Сверка расчетов Прием/выдача документов (заявления, обращения, справки) Прием обращений, жалоб, предложений, запросов Прием заявлений на предоставление сведений из ЕГРЮЛ/ЕГРИП Прием заявлений на акты сверки, справки Прием документов по контрольным мероприятиям Прием деклараций, направленных через портал гос. услуг Прием деклараций 3-НДФЛ Постановка на учет (ИНН), внесение отметки об ИНН в паспорт Подтверждение сдачи отчетности (отметка на дубликате) Подключение к Личному кабинету Информирование по транспортному налогу Информирование по налогу на имущество Информирование по земельному налогу Выдача сведений из ЕГРЮЛ/ЕГРИП Выдача документов, ответов, справок; Для индивидуальных предпринимателей: Устное информирование Урегулирование задолженности Сверка расчетов Прием/выдача документов (заявления, обращения, справки) Прием сведений о доходах по форме 2-НДФЛ Прием обращений, жалоб, предложений, запросов Прием налоговой отчетности Прием заявлений на предоставление сведений из ЕГРЮЛ/ЕГРИ Прием заявлений на акты сверки, справки Прием документов по контрольным мероприятиям Постановка/снятие с учета. Подтверждение сдачи отчетности (отметка на дубликате) ККТ (регистрация, перерегистрация, снятие с учета, другие вопросы) Выдача сведений из ЕГРЮЛ/ЕГРИП Выдача документов, ответов, справок; Для юридических лиц: Устное информирование Урегулирование задолженности Сверка расчетов Прием/выдача документов (заявления, обращения, справки) Прием сведений о доходах по форме 2-НДФЛ Прием обращений, жалоб, предложений, запросов Прием налоговой и бухгалтерской отчетности Прием заявлений на предоставление сведений из ЕГРЮЛ/ЕГРИП Прием заявлений на акты сверки, справки Прием документов по контрольным мероприятиям Постановка/снятие с учета. Подтверждение сдачи отчетности (отметка на дубликате) ККТ (регистрация, перерегистрация, снятие с учета, другие вопросы) Выдача сведений из ЕГРЮЛ/ЕГРИП Выдача документов, ответов, справок В современном мире существуют различные способы оказания услуг, с целью облегчения жизни гражданам. Физические, юридические лица и индивидуальные предприниматели могут воспользоваться одним из следующих способов получения услуг инспекции: в личном кабинете с помощью электронного сервиса Госуслуги (ЕПГУ) обратиться в инспекцию лично 1.2.Нормативно-правовая база, регулирующая деятельность Инспекции ФНС России по Советскому району г. Махачкалы Среди нормативно-правовых актов не случайно на первом месте стоит Конституция Российской Федерации от 12 декабря 1993 года. Содержащиеся в ней нормы, регулирующие налоговые отношения, имеют высшую юридическую силу, прямое действие и применяются на всей территории Российской Федерации. В ст. ст. 57, 71, 72, 75, 106 Конституции РФ определяются субъекты налогообложения и их гарантии, исключительная компетенция Российской Федерации и компетенция субъектов федерации в сфере налогового регулирования и процедура принятия законов о налогообложении. Каждый обязан платить законно установленные налоги и сборы. Налоговый кодекс Российской Федерации - часть первая Налогового кодекса РФ от 31 июля 1998 года N 146-ФЗ (в ред. от 01.04.2020г.); - часть вторая Налогового кодекса РФ от 5 августа 2000 года N 117-ФЗ (в ред. от 01.04.2020г.) Налоговый кодекс Российской Федерации (НК РФ) — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации. Состоит из двух частей: часть первая (общая часть), которой установлены общие принципы налогообложения; Первая часть Кодекса подписана Президентом Российской Федерации 31 июля 1998 года, вступила в силу с 1 января 1999 года. Она устанавливает общие принципы налогообложения и уплаты сборов в Российской Федерации, в том числе: -виды налогов и сборов, взимаемых в Российской Федерации; -основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; -принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов; -права и обязанности налогоплательщиков, налоговых органов, налоговых агентов, других участников отношений; -формы и методы налогового контроля; -ответственность за совершение налоговых правонарушений; -порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц. часть вторая Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом, подписана Президентом Российской Федерации 5 августа 2000 года, вступила в силу с 1 января 2001 года Гражданский кодекс Российской Федерации (ГК РФ) - единый систематизированный законодательный акт: определяющий правовое положение участников гражданского оборота; основания возникновения и порядок осуществления права собственности и других вещных прав, исключительных прав на результаты интеллектуальной деятельности; регулирующий договорные и иные обязательства; а также другие имущественные и связанные с ними личные неимущественные отношения. Гражданский кодекс состоит из четырех частей: Первая часть (Раздел I. Общие положения, Раздел II. Право собственности и другие вещные права, Раздел III. Общая часть обязательственного права); Вторая часть (Раздел IV. Отдельные виды обязательств); Третья часть (Раздел V. Наследственное право, Раздел VI. Международное частное право); Четвертая часть (Раздел VII. Права на результаты интеллектуальной деятельности и средства индивидуализации). "Арбитражный процессуальный кодекс Российской Федерации" от 24.07.2002 N 95-ФЗ (ред. от 02.12.2019) - кодифицированный нормативно-правовой акт, являющийся основным источником, регулирующим ведение арбитражного судопроизводства, то есть по делам, связанным с предпринимательской деятельностью в Российской Федерации. Он состоит из семи разделов: Раздел I. Общие положения Раздел II. Производство в арбитражном суде первой инстанции. Исковое производство Раздел III. Производство в арбитражном суде первой инстанции по делам, возникающим из административных и иных публичных правоотношений Раздел IV. Особенности производства в арбитражном суде по отдельным категориям дел Раздел V. Производство по делам с участием иностранных лиц Раздел VI. Производство по пересмотру судебных актов арбитражных судов Раздел VII. Производство по делам, связанным с исполнением судебных актов арбитражных судов Закон РФ "О налоговых органах Российской Федерации" от 21.03.1991 N 943-1 (в ред. от 26.03.2020 г.) содержит 4 главы: I. Общие положения. II. Задачи, права и обязанности налоговых органов. III. Ответственность налоговых органов. IV. Иные вопросы деятельности налоговых органов. В законе определено назначение и общие направления деятельности налоговых органов. Глава I закона относит к компетенции налоговых органов контроль за соблюдением налогового законодательства России, правильностью исчислений, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, установленных российским законодательством, а также контроль за соблюдением валютного законодательства России в пределах своей компетенции. Глава II закона содержит полномочия налоговых органов. Глава III предусматривает общие условия наступления ответственности налоговых органов и их должностных лиц за необоснованные действия (бездействие). Глава IV освещает общие вопросы материально - технического обеспечения налоговых органов, бытового обеспечения и обязательного государственного личного страхования самих сотрудников. Предусмотрен порядок выплаты единовременных пособий при наступлении неблагоприятных последствий в связи с осуществлением служебной деятельности (гибель работника налоговых органов, телесные повреждения). Государственным служащим - сотрудникам налоговых органов, присваиваются классные чины в соответствии с занимаемой должностью, квалификацией и стажем работы. Должностные лица налоговых органов являются государственными служащими. Кроме вышеперечисленного, налоговые органы руководствуются в служебной деятельности другими федеральными законами и иными законодательными актами государства, нормативными правовыми актами Президента и Правительства РФ, международными договорами РФ, нормативными правовыми актами Министерства финансов РФ, а также нормативными правовыми актами органов государственной власти субъектов Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов. Отделы Инспекции ФНС России по Советскому району г. Махачкалы в своей деятельности руководствуются законодательством РФ, законодательными актами РД и г. Махачкалы, принимаемыми в пределах их полномочий, также приказами, распоряжениями инструкциями, правилами, положениями и иными актами ФНС России и Управления ФНС России по РД положениями об отделах утверждаемых руководителем Инспекции и инструкциями на рабочие места, утвержденными ФНС России. 1.3. Организационная структура Инспекции ФНС России по Советскому району г. Махачкалы Инспекция Федеральной налоговой службы России по Советскому району г. Махачкалы является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов. Инспекция находится в непосредственном подчинении Управления Федеральной налоговой службы по Республике Дагестан и подконтрольна ФНС России и УФНС по РД.  Рис. 1. Структура федеральной налоговой службы Российской Федерации Территориальное подразделение ФНС возглавляется руководителем Апсалямовым Газинуром Хазиевичем. Руководитель ИФНС назначается на должность и освобождается от должности приказом руководителя УФНС России по субъекту РФ по согласованию с ФНС России. Руководитель ИФНС России по Советскому району г. Махачкалы - Гаджимагомедов Джамбулат Магомедович Функции руководителя ИФНС: организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью ИФНС. без доверенности действует от имени ИФНС, в том числе представляет ее интересы. издает приказы и дает распоряжения и указания по вопросам деятельности ИФНС, обязательные для исполнения всеми работниками ИФНС. Руководитель ИФНС имеет заместителей, полномочия и обязанности которых определяются должностными инструкциями и приказом руководителя ИФНС о разграничении полномочий. Заместители руководителя ИФНС назначаются на должность приказом руководителя УФНС России по субъекту РФ по представлению руководителя ИФНС. Заместители руководителя ИФНС России по Советскому району г. Махачкалы: Аюбов Артур Ибрагимович Байрамбеков Ахмед Мухтарович Каидов Зейнал Гусейнович Набиюлаев Махмуд Гамбулатович Штатное расписание и функции структурных подразделений ИФНС утверждаются руководителем ИФНС в пределах установленной штатной численности и фонда оплаты труда. На должности работников ИФНС назначаются лица, отвечающие квалификационным требованиям по государственным должностям работников налоговых органов. Общий контроль за деятельностью ИФНС осуществляет руководитель ИФНС. Руководитель ИФНС в установленном порядке и сроки представляет в УФНС России по субъекту Российской Федерации отчеты о проделанной работе за соответствующий отчетный период. Результаты работы ИФНС рассматриваются на заседаниях Коллегии УФНС России по субъекту Российской Федерации. Организационная структура ИФНС определяется в зависимости от численности работников (без персонала по охране труда и обслуживанию зданий). Таблица 2 Структура Инспекции ФНС России по Советскому району г. Махачкалы

1.4. Функции и задачи основных отделов Инспекции ФНС России по Советскому району г. Махачкалы Основными задачами общего отдела обеспечения являются: 1. Организация и обеспечение единой системы делопроизводства и документооборота в Управлении, включая единый порядок учёта и регистрации входящих и исходящих документов с использованием системы электронного документооборота. 2. Обеспечение автоматизированного контроля за прохождением, исполнением и оформлением документов в установленные сроки в соответствии с требованиями делопроизводства; систематический анализ исполнительской дисциплины и состояния делопроизводства в отделах Управления и подготовка предложений по их улучшению. 3. Организационно-методическое обеспечение в инспекциях ФНС России по Республике Дагестан (далее – инспекции) единого порядка документирования, организации работы с документами в бумажном и электронном виде. 4. Организационно-техническое и информационно-аналитическое обслуживание деятельности руководителя Управления и его заместителей, координация и оперативное взаимодействие отделов по обеспечению деятельности руководства Управления. 5. Организация работы с обращениями, жалобами, заявлениями и предложениями граждан. 6. Осуществление в соответствии с законодательством Российской Федерации работы по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в деятельности Управления. 7. Участие в работе по патриотическому воспитанию гражданских служащих Управления и инспекций. Основные функции отдела общего обеспечения: 1. Обеспечение приема, учета и регистрации входящей корреспонденции, в том числе телетайпных сообщений, телефонограмм, факсограмм, систематизация входящей корреспонденции в разрезе самостоятельных структурных подразделений Инспекции и своевременная передача исполнителям 2.Учет, регистрация и отправка исходящей корреспонденции, включая проверку правильности оформления необходимых реквизитов исходящих документов. 3. Обеспечение регистрации приказов, распоряжений Инспекции ; договоров, соглашений, контрактов, заключаемых Инспекцией с другими ведомствами, организациями и учреждениями. Основными задачами правового отдела являются: 1. Представление интересов Управления и инспекций ФНС России по Республике Дагестан (далее – инспекции) в арбитражных судах и судах общей юрисдикции. 2. Правовая экспертиза документов 3. Организация, координация и оказание правовой помощи отделам Управления и инспекциям. 4. Оказание организационной помощи инспекциям по процессуальным вопросам производства судебных и административных дел по налоговым правонарушениям. 5. Координация и методическое руководство правовой работой в Управлении и инспекциях. 6. Формирование единой позиции налоговых органов в судах. 7. Участие в мероприятиях внутриведомственного контроля. 8.Формирование установленной отчетности. 9. Проверка на соответствие законодательству Российской Федерации издаваемых актов Управления. 10. Участие в работе по патриотическому воспитанию гражданских служащих Управления и инспекций. Основные функции правового отдела: 1. Рассмотрение, систематизация и анализ жалоб налогоплательщиков. 2. Участие в рассмотрении представленных налогоплательщиками возражений (объяснений) по актам выездных и камеральных налоговых проверок. 3. Визирование проектов актов налоговых проверок и проектов решений принимаемых по результатам рассмотрения материалов налоговых проверок. Основные задачи аналитического отдела: 1.Организационно-методологическое обеспечение электронного документооборота Управления. 2. Обеспечение своевременного формирования форм сводной отчетности по поступлениям доходов бюджетной системы Российской Федерации. 3. Мониторинг, анализ и прогнозирование администрируемых Управлением доходов бюджетной системы Российской Федерации на текущий (отчетный) год, среднесрочный и долгосрочный периоды. 4. Методическое и организационное обеспечение деятельности территориальных налоговых органов с органами государственной власти Республики Дагестан и органами местного самоуправления в части предоставления статистической налоговой отчетности и информации о начисленных, поступивших налогах, сборах и суммах задолженности по ним. 5. Системный анализ поступлений администрируемых Управлением доходов, изменения налоговой базы и их адекватности основным показателям социально-экономического развития Республики Дагестан, а также анализ результатов деятельности Управления по основным направлениям налогового администрирования, подготовка соответствующей аналитической информации (доклады, справки, сообщения) внутренним и внешним пользователям. 6. Организация проведения мероприятий по оформлению налогоплательщиками платежных документов на уплату платежей в бюджет и по снижению объемов невыясненных платежей. 7. Оценка эффективности деятельности Управления в целом и территориальных налоговых органов. 8. Организация и участие в тестировании, опытной эксплуатации и внедрении программных продуктов по предмету деятельности Отдела. 9. Организация проведения мероприятий по контролю за деятельностью нижестоящих налоговых органов области, в том числе проведение аудиторских проверок внутреннего аудита нижестоящих налоговых органов республики. Основные функции аналитического отдела: 1. Контроль за правильностью зачисления платежей на счета по учету доходов бюджета, в связи с изменениями и дополнениями, вносимыми в классификацию доходов бюджета. 2. Принятие решений о слиянии и разделении карточек лицевых счетов при внесении изменений в классификацию доходов бюджетов РФ. 3. Подготовка проектов решений об открытии и закрытии карточек лицевых счетов при реорганизации и ликвидации организаций на основании документов, подготовленных соответствующими Отделами. Основные задачи отдела урегулирования задолженности: 1. Организация работы налоговых органов по выявлению причин образования задолженности по обязательным платежам, анализу ее динамики и структуры, эффективности мер по урегулированию задолженности, планированию поступлений от урегулирования задолженности; формирование отчетности по данным вопросам. 2. Организация работы налоговых органов по изменению сроков уплаты налогов, применению комплекса мер принудительного взыскания, осуществлению зачета (возврата) излишне уплаченных (излишне взысканных) сумм. 3. Участие в работе по патриотическому воспитанию гражданских служащих Управления и инспекций. Основные функции отдела урегулирования задолженности: 1. Осуществление мониторинга состояния, структуры, динамики и причин образования задолженности по налогам, сборам и другим платежам в бюджетную систему Российской Федерации, а также эффективности мер по ее урегулированию. 2. Формирование требований об уплате налогов, сборов, штрафов и пени в соответствии с положениями Налогового кодекса Российской Федерации для направления налогоплательщикам. 3. Формирование решений о взыскании налога, сбора, штрафа и пени за счет денежных средств, находящихся на счетах налогоплательщиков для направления налогоплательщикам. Основные задачи отдела учета и работы с налогоплательщиками: 1. Организация персонального и публичного информирования налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке оформления налоговой отчетности, порядке исчисления, периодичности и сроках уплаты налогов и сборов, применяемых ставках; правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц. 2. Организация работ по приёму документов налоговой и бухгалтерской отчётности, необходимых для контроля за своевременностью и правильностью исчисления и уплаты налогов, в том числе, в электронном виде. 3. Взаимодействие, в том числе, с использованием Интернет-технологий, с региональными Управлениями ФНС России с целью обмена опытом; взаимодействие с учебными центрами, разработчиками прикладного программного обеспечения ФНС России. 4. Взаимодействие со средствами массовой информации, общественными организациями, органами исполнительной власти Республики Дагестан в рамках проводимых информационно-разъяснительных мероприятий. 5. Методологическое и организационное обеспечение деятельности нижестоящих налоговых органов по работе с налогоплательщиками, контроль за выполнением Единого стандарта обслуживания налогоплательщиков по предмету деятельности отдела. 6. Сбор, обработка и анализ информации по работе с налогоплательщиками, проводимой нижестоящими инспекциями; формирование установленной отчётности по предмету деятельности отдела. Основные функции отдела учета и работы с налогоплательщиками: 1. Проведение приема налоговых деклараций, иных документов, служащих основание для исчисления и уплаты налогов, сборов и других платежей в бюджетную систему Российской Федерации, и бухгалтерской отчетности на бумажных и электронных носителях записи. 2. Проведение приема сведений о доходах физических лиц по налогу на доходы физических лиц от налоговых агентов и их обработка. З. Проведение приема других документов, представленных организациями и физическими лицами. Основными задачами отдела информационных технологий являются: 1. Формирование единой политики в республике информатизации и информационной безопасности. 2. Обеспечение единой политики по применению прикладного программного обеспечения. 3. Обеспечение работоспособности аппаратной части, системного и прикладного общего применения программного обеспечения компьютерных систем в УФНС России по Республике Дагестан (далее – Управление). 4. Администрирование программно-аппаратных средств, используемых в Управлении, сетевых ресурсов и обеспечение работоспособности каналов связи общего и специального назначения. 5. Организация предоставления доступа к информационным ресурсам и программно-аппаратным комплексам. 6. Обеспечение целостности данных, обрабатываемых в информационных системах Управления. 7. Оценка состава и состояния парка средств вычислительной техники (далее СВТ) в инспекциях ФНС России по Республике Дагестан (далее - инспекции) и Управлении, организация учета, хранения и выдачи СВТ. 8. Участие в выполнении функций единого заказчика по закупке средств вычислительной техники и создания локальных вычислительных сетей. 9. Методическое и организационное обеспечение и контроль работы инспекций по вводу документов налоговой и бухгалтерской отчетности и иных документов, предусмотренных Налоговым кодексом Российской Федерации, на всех типах носителей. 10. Организация и координация работ по развитию и внедрению технологий централизованной обработки данных. 11. Эксплуатация регламентных задач электронной обработки данных, приема и передачи информационных массивов. 12. Участие в организации обмена информацией в электронном виде, в том числе по каналам связи, между ведомствами по техническим вопросам. 13. Консультирование пользователей ведомственных прикладных программных средств по вопросам, входящим в компетенцию Отдела. 14. Организация ведомственного надзора за использованием средств криптографической защиты информации, допуском к работе с шифровальной техникой и алгоритмами, разработкой, выдачей и учётом ключевой документации. 15. Организация за комплексной защитой информации на всех этапах технологических циклов её создания, переноса на носители, хранения, обработки и передачи, а также сохранения её целостности и достоверности. 16. Проведение мероприятий по защите информации Управления от утечек по техническим каналам, противодействию иностранным техническим разведкам и внутренним угрозам. 17. Представление интересов Управления, по поручению руководителя Управления, в правоохранительных органах, государственных органах исполнительной власти, органах местного самоуправления Республики Дагестан, в том числе осуществляющих в отношении Управления контрольные функции по вопросам информационной безопасности. 18. Организационно-методическое руководство инспекциями по предмету деятельности Отдела. 19. Участие в работе по патриотическому воспитанию гражданских служащих Управления и инспекций. Основные задачи отделов выездных налоговых проверок №1,2,3: 1. Контроль за соблюдением налогоплательщиками, плательщиками сборов и налоговыми агентами, состоящими на учете в Инспекции, законодательства о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и государственные внебюджетные фонды налогов, сборов и иных обязательных платежей. 2. Планирование выездных налоговых проверок. 3. Организация и проведение выездных налоговых проверок по соблюдению законодательства о налогах и сборах в соответствии с ежеквартальными планами проведения выездных налоговых проверок. Основные функции отделов выездных налоговых проверок №1,2,3: 1. Осуществление работы по планированию выездных налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов. 2.Проведение выездных налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов и осуществление оформления их результатов. 3.Рассмотрение с участием юридического отдела представленных налогоплательщиками возражений (объяснений) по актам выездных налоговых проверок. Основные задачи отделов камеральных налоговых проверок № 1,2,3: 1. Контроль за соблюдением налогоплательщиками, плательщиками сборов и налоговыми агентами, состоящими на учете в Инспекции, законодательства о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты налогов, сборов и иных обязательных платежей. 2. Проведение камеральных налоговых проверок налогоплательщиков. 3. Осуществление взаимодействия с правоохранительными и иными контролирующими органами по предмету деятельности Отдела. Основные функции отделов камеральных налоговых проверок № 1,2,3: 1. Мониторинг и проведение камеральных налоговых проверок налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, основных налогоплательщиков с учетом сопоставления показателей представленной отчетности и косвенной информации из внутренних и внешних источников. 2 Проведение камеральных налоговых проверок налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов и сборов прочих налогоплательщиков. 3. Проведение камеральных налоговых проверок правомерности возмещения входного НДС, обоснованности применения налогоплательщиком налоговой ставки 0 процентов и налоговых вычетов по НДС. Основные задачи отдела оперативного контроля: 1. Осуществление в установленном порядке регистрации контрольно-кассовых техник в налоговом органе. 2. Осуществление Государственного контроля за соблюдением организациями условий лицензируемой деятельности по производству и оборот этилового спирта, алкогольной, спиртосодержащей и табачной продукции. 1.5. Организация взаимоотношений Инспекции ФНС России по Советскому району г. Махачкалы с другими органами государственной власти и местного самоуправления Система налоговой отчетности ИФНС предполагает наличие следующих данных по формам статистической налоговой отчётности: Сводные отчеты в целом по Российской Федерации и в разрезе субъектов Российской Федерации; Отчеты о начислении и поступлении налогов, сборов, страховых взносов, и иных обязательных платежей; Отчеты о задолженности по налогам и сборам, страховым взносам, пеням и налоговым санкциям; Отчеты о налоговой базе и структуре начислений по налогам и сборам; Отчеты о результатах осуществления налогового и иных видов контроля; Отчеты о работе по государственной регистрации юридических лиц и физических лиц; Отчеты по налогу на доходы физических лиц; Отчет о применении патентной системы налогообложения; Отчеты, сформированные УФНС России по субъекту Российской Федерации, в данном случае по Республике Дагестан. Налоговый кодекс Российской Федерации содержит ряд норм о взаимодействии налоговых органов с другими государственными организациями и банками. Прежде всего, это нормы, касающиеся права налоговых инспекций получать ту или иную информацию, необходимую для выполнения ими своих обязанностей от тех субъектов, которые ею располагают. В соответствии со ст. 47 НК РФ, при недостаточности или отсутствии денежных средств на счетах налогоплательщика, плательщика сбора или налогового агента или отсутствии информации об их счетах, налоговый орган вправе взыскать налог, пеню или сбор за счет имущества, в том числе за счет наличных денежных средств налогоплательщика - организации, налогового агента - организации в пределах сумм, указанных в требовании об уплате налога. Взыскание налога за счет имущества налогоплательщика - организации или налогового агента - организации производится по решению руководителя (его заместителя) налогового органа путем направления в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу - исполнителю для исполнения в порядке, предусмотренном Федеральным законом "Об исполнительном производстве". Исполнительные действия должны быть совершены, и требования, содержащиеся в постановлении, исполнены судебным приставом - исполнителем в двухмесячный срок со дня поступления к нему указанного постановления. Таким образом, служба судебных приставов - исполнителей является активным участником налоговых правоотношений в части принудительного взыскания в бюджет задолженности с предприятий и организаций. Пунктом 3 статьи 32 НК РФ на налоговые органы возложена обязанность при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления, в десятидневный срок со дня выявления указанных обстоятельств направить материалы в органы налоговой полиции для решения вопроса о возбуждении уголовного дела. Налоговый кодекс РФ, Таможенный кодекс РФ, Бюджетный кодекс РФ, а также федеральные законы описывают взаимодействие налоговых органов и других государственных органов. Норм, содержащихся в текстах законов, недостаточно для того, чтобы четко регламентировать взаимодействие между организациями. Поэтому на основе существующих законодательных актов разрабатываются более подробные и детализированные нормативные акты, регулирующие порядок взаимодействия налоговых органов со сторонними организациями. Эти акты имеют форму многосторонних или двухсторонних межведомственных положений или соглашений о сотрудничестве. Они могут охватывать все аспекты взаимодействия между его участниками, или только один-два наиболее важных вопроса, иметь ограниченный или неограниченный срок действия, предусматривать постоянную совместную работу сотрудников различных органов или ограничиваться только информационным обменом. В этих документах могут четко регламентироваться все детали взаимодействия или они могут носить рамочный характер. 1 2 |