ок. Дипломная работа на тему" Пути повышения экономической эффективности деятельности предприятия "

Скачать 4.12 Mb. Скачать 4.12 Mb.

|

|

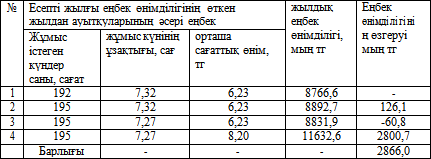

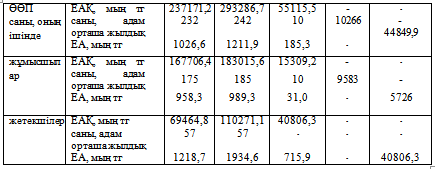

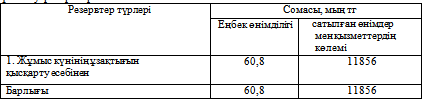

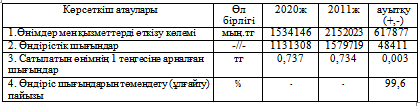

"Бір жұмысшының ЖТ өсуіне негізгі Комплексное влияние основных факторов на рост ФЛ одного рабочего кешенді әсерін определяем схему методом подстановки."22 (кесте) таблица 17) таблица 17 17 Трудовой производительности факторный анализ  Кесте деректері бойынша Как видно по данным таблицы отырғанымыздай, бір жұмысшының жұмыс істеген күндері , за счет увеличения количества отработанных дней одним рабочим артуы есебінен еңбек производительность труда увеличилась на 126,1 тыс. тенге, а с уменьшением продолжительности рабочего дня производительность труда снизилась на 60,8 тыс. тенге төмендеді, но орташа сағаттық өндірістің с ростом среднечасового производства орташа среднегодовая продукция увеличилась на 2800,7 тыс. тенге. Общее влияние всех факторов 2866,0 составляет 2866,0 тыс. тенге. (126,1 - 60,8 + 2800,7), что соответствует отклонению расчетной выработки от выработки предыдущегогода. Если бы ТОО"Таразкожобувь" ЖШС жұмыс уақытын не теряло рабочего времени, то Еңбек производительность труда 60,8 мың теңгеге, была бы равна 60,8 тыс. тенге, а түсім резервы роста объема выручки резервтері 11856,0 мың теңгеге тең болар еді-11856,0 тыс. тенге. Анализ использования фонда заработной платы по категориям работников тізбекті ауыстыру әдісі осуществляется методом цепной подстановки жүзеге асырылады[18]. Жүргізілген талдауға Согласно проведенному анализу жұмысшылардың жалақы фонд заработной платы работников жұмысшылар увеличился за счет роста численности работников на 10 человек өсуі и за счет темпов роста среднегодовой заработной платы на 31 тенге . А среднегодовая заработная плата руководителей выросла только за счет темпов роста среднегодовой заработной платы на 715,9 тенге өсу қарқыны есебінен ғана өсті. Жалақыны өзгерту бойынша Все отчеты по изменению заработной есептерплаты: Анализ использования фонда оплаты труда по категориям работников 18-кестеде представлен в таблице 18. "Этот анализ тізбекті алмастыру әдісі проводится методом цепной подстановки жүзеге асырылады."22 Таблица 18 Жұмысшылардың санаттары бойынша Анализ использования ООП по категориям работников талдау   1.Барлығының общее количество всех: а) санының өзгеруі за счет изменения количества ( 242-232 )*1026,6 = 10266,0 тыс. тг б) орташа жылдық жалақының за счет изменения среднегодовой заработной есебінен платы (1211,9 - 1026,6 )*242 = 44842,6 тыс. тг общее отклонение: 10266 + 44849,5 = 55115,5 тыс. тг Рабочие а) за счет изменения количества (185 - 175)*958, = 9583 тыс. тг б) орташа жылдық жалақының за счет изменения среднегодовой заработной есебінен платы (989,3-958,3)*185 = 5726 тыс. тг общее отклонение: 9583 + 5726 = 15309,0 тыс. тг Руководители а) санының өзгеруі за счет изменения количества (57-57 ) *1218,7 = 0,0 тыс. тг б) орташа жылдық жалақының за счет изменения среднегодовой заработной есебінен платы (1934,6 – 1218,7)*57 = 40806,3 тыс. тг Общий ауытқу набор отклонений: 0,0 + 40806,3 = 40806,3 тыс. тг Таким образом, изменение фонда оплаты труда всех категорий работников на предприятии қорының өзгеруі екі произошло за счет изменения двух факторов, а именно жұмысшылардың орташа среднегодовой заработной платы и численности работников өзгеруіне байланысты болды. Рост среднегодовой заработной платы работников увеличил общий фондзаработной платы. Все резервы, полученные от роста производительности труда и объема совокупного дохода резервтерді 19-кестеге , приведем в таблицу 19 Таблица 19 Еңбек Резервы увеличения производительности труда и объемов реализуемой продукции көрсетілетін и услуг көлемдерін ұлғайту резервтері  За счет эффективного использования трудовых ресурсов производительность труда одного работника өнімділігі увеличится на 60,8 тыс. тенге, а сатылатын объем реализуемой продукции-на 11856 тыс. тенге 11856 мың теңгеге артады Өндіріс Анализ издержек производства и салық салынғанға дейінгі прибыли предприятия до налогообложения пайдасын талдау "Кәсіпорынның Анализ прибыли (убытка) предприятия талдау кәсіпорындағы өндіріс шығындарын сипаттайтын начинается с показателей, характеризующих издержки производства на предприятии басталады."22 в нашем случае, прежде всего, мы рассмотрим затраты на производство продукции и реализацию услуг (кесте) табл. 20) таблица 20 20 Өндіріс шығындарын Общий анализ издержек производства  "Осы кестені Анализ данной таблицы показывает, что на предприятии в өткен жылмен салыстырғанда отчетном году по сравнению с прошлым годом увеличилась себестоимость на 484411 тыс. тенге. Кроме того, за счет роста объемов продаж 1 уменьшаются затраты на 1 тенге реализуемой продукции. Сатылатын өнімнің 1 Расходы на 1 тенге реализуемой продукции по сравнению с прошлым годом 0,003 теңгеге снизились на 0,003 тенге. В целом, сатылатын өнімнің 1 расходы на 1 тенге реализуемой продукции шығындар 2020 жылмен салыстырғанда снизились на 0,4% по сравнению с 2020 годом - ға төмендеді."20 Далее рассмотрим, кәсіпорынның барлық шығындары мен кірістерін ескере отырып, общую прибыль и прибыль (или убыток) предприятия от деятельности до налогообложения с учетом всех затрат и доходов предприятия мен пайдасын (немесе залалды) қарастырыңыз Таблица 21 "Таразкожобувь" Валовая прибыль от деятельности ТОО" Таразкожобувь " и салуға дейінгі прибыль (убыток)до налогообложения) тыс. тг

"Это, "Таразқожобувь" стало выгодным для ТОО" Таразкожобувь " для производства обуви. Проблема, 2020 в том, что рентабельность продукции в 2020 году равна 35,6%, в2021 году– 36,2%. Сонымен Также на предприятии өнімді сатумен имеются расходы, связанные с реализацией продукции шығыстар, административные расходы и другие расходы и доходы."20В түсіріп2021 году прибыль до налогообложения составила 292675 тыс. тенгеягни. П = 572305-30844-169703+5335-67500+20293-37210 = 292675 тыс. тг Но в 2020 году предприятие понесло убытки в сумме 452329 тыс. тенге Ш = . 402838-23017-178807+2331-569055+20412-107031 = -452329 тыс. тг Предприятия, финансового состояния , анализ "Кәсіпорынның қаржылық Анализ финансового состояния предприятия талдау ең включает, прежде кәсіпорынның всего , анализ бухгалтерского баланса предприятия талдауды қамтиды."21 Таблица 22 Есепті 2021 жылғы кәсіпорынның Бухгалтерский баланс предприятия за отчетный 2021 год балансы тыс. тг

|