ок. Дипломная работа на тему" Пути повышения экономической эффективности деятельности предприятия "

Скачать 4.12 Mb. Скачать 4.12 Mb.

|

|

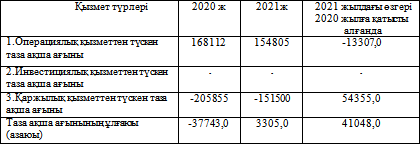

"24 "Ақша қаражаттарының анализ движения денежных средств талдау проводится непосредственно и косвенно. Оценка движения денежных средств прямым методом начинается с общей оценки движения денежных средств бағалаудан басталадыв организации "24 Таблица 24 "Таразкожобувь" ЖШС 2020-2021 жылдардағы қызмет Анализ движения денежных средств по видам деятельности ТОО"Таразкожобувь" за 2020-2021 годы бойыншатаза ақша қаражатының қозғалысын талдау  Кесте Из данных таблицы следует, что в 2019 году есепті кезеңнің соңында чистый денежный поток на конец отчетного периода был отрицательным, но в 2021 году он был равен 3305 тыс. тенге. Увеличение чистого денежного потока в основном связано с положительным денежным потоком от текущей деятельности и инвестициялық қызметтен түскен оттоком денежных средств от инвестиционной деятельности жылыстауының отсутствие было за счет. За рассматриваемый период в 2020 году наблюдается мың теңге қарыз сомасын және сомасы 109720 мың теңгеге снижение денежных средств от финансовой деятельности за счет погашения суммы займа в сумме 150604 тыс. тенге өзге и иных расходов өтеу есебінен қаржы қызметінен түскен ақша қаражатының төмендеуі байқаладыв сумме 109720 тыс. тенге. Сонымен Одновременно мезгілде чистый денежный поток 37743,0 мың уменьшается до отрицательного значения в сумме 37743,0 тыс. тенге. В 2020 году қарызды өтеуге 135649 наблюдается отток денежных средств от финансовой деятельности на погашение займа теңге в ақша сумме 135649 тыс. тенге және и мың теңге сомасындағы өзге иных финансовых расходов жылыстауы байқаладыв сумме 101155 тыс. тенге. Следовательно, чистый денежный поток равен 3305 тыс. тенге. Сондай-Следует также, әр түрлі отметить, что величина денежных потоков от различных видов деятельности носит неустойчивый и разнонаправленный сипатқа характер екенін атап өткен жөн. Бұдан Далее ақша қаражатының түсу көздерінің предлагается изучить состав источников поступления денежных средств и направления их расходования в разрезе отдельных видов деятельности, а-также талданып отырған кезеңдегі ағымдар мен оценить динамику потоков и потоков за анализируемый период серпінін бағалау ұсынылады."24 Таблица 25 "Таразкожобувь" ЖШС-нің 2020-2021 жылдардағы операциялық Анализ движения чистых денежных средств от операционной деятельности ТОО" Таразкожобувь " за 2020-2021 годы таза ақша қаражатының қозғалысын талдау, тыс. тг

Таблица 25 продолжение

Кесте деректері По данным таблицы в 2021 году ағымдағы қызметтен ақша наблюдается снижение поступления денежных средств от текущей деятельности на сумму 661101 тыс. тенге или 21,4% - на 21,4% байқалады. Это снижение басқа кірістер үшін бап бойынша связано с уменьшением денежных средств, полученных по статье за прочие доходы ақша қаражатының , на сумму 1212312 тыс. тенге сомасына азаюына байланысты. Следует отметить, что за рассматриваемый период средства, полученные за товары и услуги қаражат 433839 , увеличились на сумму 433839 тыс. тенге или на 34,0%ға ұлғайғанын атап өткен жөн. СондайТакжеақ увеличится сумма полученных авансов на сумму 208367 тыс. тенге или на 42,0%ға алынған аванстар сомасы ұлғаяды. Вместе с тем, в текущем году увеличиваются выплаты за товары и услуги в сумме 134076 тыс. тенге сомасында төлемдер, 266716 , авансы выданные в сумме 266716 тенге, выплаты, 69632 теңге заработной платы в сумме 69632 тенге и 121210 выплаты по налогам в сумме 121210 тыс. тенге төлемдер ұлғаюда. В этом году 1243907 мың теңге сомасына өзге наблюдается снижение прочих выплат на сумму 1243907 тыс. тенге төлемдердің төмендеуі байқалады. Таким образом, ақша қаражатының снижение оттока денежных средств төмендеуі "Таразкожобувь" позволило ТОО "Таразкожобувь" в 2021 году получить қызметтен 154805 чистый денежный поток от операционной деятельности на сумму 154805 тыс. тенге, что меньше прошлого года на сумму 13307 тыс. тенге сомасына аз. Кәсіпорында инвестициялық қызметтен түскен Анализ движения денежных средств от инвестиционной деятельности на предприятии қозғалысын отсутствует. Далее в, наших исследованиях кәсіпорынның проанализируем движение денежных средств от финансовой деятельности предприятия."24 таблица 26 2020-2021 жылдардағы "Таразкожобувь" ЖШС қаржылық Анализ движения денежных средств по финансовой деятельности ТОО"Таразкожобувь"за 2020-2021 годы бойынша ақша қаражатының қозғалысын талдау , тыс. тг

Таблица 26 продолжение

Кестеден көріп Как видно из таблицы, қаржылық қызмет бойынша ақша , поступление денежных средств по финансовой деятельности түсімі связано только с заимствованием и их погашением байланысты. В 2021 году кәсіпорын на счет предприятия 85304 мың теңге сомасында поступили денежные средства в сумме 85304 тыс. тенге қаражаты түсті , что больше предыдущего года на сумму 30834 тыс. тенге сомасына артық. В ақша қаражатының текущем году выбытие денежных средств 23520 мың теңге сомасына, қарызды өтеу есебінен уменьшилось на сумму 23520 тыс. тенге, в счет погашения займа на сумму 14955 тыс. тенге сомасына и өзге в счет иных платежей есебінен 8565 мың теңге сомасына азайдына сумму 8565 тыс. тенге. Но в 2021 году қаржылық қызметтен ақша поступление денежных средств от финансовой деятельности түсуі шығудан аз было меньше выбытия , и это таза ақша ағынының теріс обеспечило отрицательное значение чистого денежного потока қамтамасыз етті, которое , с одной стороны2020 , было меньше результата, достигнутого в 2020 году, на сумму 54354 тистг таким образом, ақша қаражаттарының анализ движения денежных средств прямым методом ұйым қызметінің жекелеген бағыттары показал, что денежные потоки по отдельным направлениям деятельности организации ақша ағындарының динамикасы туралы дает представление о динамике береді. В нашем случае на предприятии в 2021 году операциялық қызметтің благодаря операционной деятельности 3305,0 мың теңге сомасында таза достигнут чистый денежный поток на сумму 3305,0 тыс. тенге қол жеткізілді Өткізілген өнім көлемін өсірудің Суммарная доля выявленных резервов роста объема реализованной продукции жиынтықкестесі Таблица 27 Өткізілген өнім көлемінің Резервы роста объема реализованной продукции резервтері

Общая сумма резерва роста объема реализованных услуг 759110,7мың равна 759110,7 тыс. тенге. ӘЙЕЛДЕРДІҢ СӘНДІ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА ЖЕНСКОЙ МОДНОЙ ОБУВИ ӨНДІРІСІНІҢ ТИІМДІЛІГІ Обоснование мероприятий с целью повышения эффективности производства-шараларды негіздеу Кәсіпорынның тиімді жұмысын арттыру обоснование мероприятий с целью повышения эффективности работы предприятия іс-шараларды негіздеу үшін мы провели опрос. Опрос-это болжау мақсатында қоғамның, қоғамдық пікірдің, саяси, метод опроса, используемый для генерации статистических представлений о состоянии общества, общественного мнения, политических, социальных и других конфликтов с целью прогнозирования-күйі туралы статистикалық (бір одноразовый опрос) или динамический (с несколькими опросами)статистикалық идеяларды құру үшін қолданылатын сауалнама әдісі. Опрос-самый массовый и результативный способ сбора первичной информации. Оның көмегімен әлеуметтанулық ақпараттың 80% - Не лишним будет сказать, что с его помощью собирается 80% социологической информации болмайды. С помощью анкет, егер олар ғылым ережелеріне сәйкес жасалса, адамдардың құндылық можно исследовать ценностные ориентации и установки людей, олардың жұмысының мотивационный стержень их работы, поведенческие и другие аспекты, если они составлены по правилам науки-құлық және басқа аспектілерін зерттеуге болады. Исследователь осы мәселені шешу үшін адамдардың сана-сезімінің саласы прибегает к методу опроса, когда для решения данной проблемы необходимо получить информацию об области сознания людей: их мнениях, мінез-құлық мотивах поведения, қоршаған шындықты оценке окружающей действительности, жизненных планах, целях, ориентирах, осознанности и др.. Б.. во всех подобных случаях участниками исследуемых процессов выступают люди, выступающие в качестве уникального источника информации ететін адамдар, которая басқа ештеңемен не может быть заменена ничем иным болмайды. В наших исследованиях мы екі кезеңде провели опрос в два этапа жүргіздік. Первое анкетирование "Таразкожобувь" ЖШС проводилось среди сотрудников ТОО "Таразкожобувь" арасында жүргізілді, то есть сначала использовали опыт и знания специалистов отрасли. В анкете был задан только одинвопрос: "өндіріс тиімділігін арттыру үшін "Таразкожобувь" что должна принять администрация ТОО" Таразкожобувь " для повышения эффективности производства. При этом в анкете указаны примерные ответы на вопрос көрсетілген. Эксперты оларды маңыздылық дәрежесі бойынша должны были организовать их по степени важности: самый важный признак-1, затем 2 и т.д.Б. всего было опрошено десять сотрудников предприятия. Сауалнамалық сауалнаманың Результаты анкетного опроса 28-кестеде представлены в таблице 28. Таблица 28 Опрос результаты

Сауалнаманың Все данные опроса обрабатывались на компьютере с помощью специально разработанной "программы "экспертная оценка анкетных данных"бағдарламасының көмегімен өңделді". Результаты ранжирования анкетного опроса 29-представлены в таблице 29. Таблица 29 Сауалнаманы саралау Результаты ранжирования опроса

Как видим, по степени значимости на первом месте "өнімдер мен көрсетілетінстоит знак "обновление ассортимента продукции и услуг жаңарту" " ( сумма 15 степеней), на втором"қызмет көрсетудің жаңа нысандарын енгізу-знак "внедрение новых форм оказания услуг" белгісі (21), на третьем-шестой "знак "реклама деятельности предприятия" алтыншы белгісі " (29,5), на четвертом - "пятый знак". арттыру "(46), на пятом месте-" четвертый знак "использование отходов производства" (49)төртінші белгісі, на шестом орында" кәсіпорынды техникалық қайта -второй знак "техническое перевооружение предприятия " (50,5) екінші белгісі тұр. Используя данные анкетного опроса населения города Тараз пайдалана отырып, мы предлагаем начать пошив женской обуви. Кроме того, в планах предприятия-выпуск модельной женской обуви туралы шешім қабылданды. "Әйелдердің сәнді туфлилерін Мероприятие "производство модных женских туфель""іс-шарасы На основании опроса 32 было установлено, что часть из 32 опрошенных женщин захотела приобрести отечественную обувь, в частности, женскую модельную обувь метода липкой фиксации на жесткой подошве аяқ киімін сатып алғысы келетіні анықталды. Опрошенные женщины заверили, что отечественная обувь удобна в носке, гигиенична, не имеет внешнего запаха сендірді. Рассчитаем затраты на пошив данного изделия и оптовую цену единицы продукции есептейміз. 1-Статья 1 "стоимость основных и вспомогательных материалов құны" Осы мақала бойынша Все расчеты по данной статье есептеулер 30 және 31 кесте осуществляются в виде таблиц 30 и 31 жүзеге асырылады Таблица 30 Негізгі материалдарға Затраты на основные материалы шығындар

Таблица31 Қосалқы матриалдар Расход вспомогательных матриц

1 жұп аяқ киімге Запасные материалы для 1 пары обуви қосалқы материалдар Қ К м = 3288,87 / 100 = 32,889 тг Осы бап бойынша Все расходы по данной статье шығындар: Ш общее = ш основное+ш вспомогательное = 7925,36 + 32,88 = 7958,24 тг. 2 Статья 2. "Өндірістік жұмысшылардың Основная заработная плата производственных рабочих". Суммарная цена пошива единицы изделия равна 6540 тг. 3 Статья 3. "Өндірістік жұмысшылардың Дополнительная заработная плата производственных рабочих". Он негізгі өндірістік жұмысшылардың жалпы жалақысының планирует 10% от общей заработной платы основных производственных рабочих - ын жоспарлайды ЕҚ От дополнительно = 6540 * 0,1 = 654,0 тг. статья. "Жалақыға Расчет заработнойплаты". ЕА= (6540 + 654)*0,1 = 719,4 тг Шығындардың Остальные статьи затрат кәсіпорынның деректері планируются по данным предприятия жоспарланады: статья. "Электроэнергия и топливо для технологических нужд" - 85,123 тг. статья. "Затраты на содержание и эксплуатацию оборудования" - 186,671 тг 7 . статья 7. "Цеховые расходы" -123,0 тг 8 Статья 8. "Общефабрические расходы" - 19,213 тг. 9 Статья 9. "Прочие расходы" -15,123 тг. 10 Статья 10. "Өндірістік Непроизводственные расходы" - 53,914 тг. Всего 1 жұп расходы на 1 пару обуви жұмсалатын шығындар равны-16354,684 тг. 1 жұп аяқ киімге Планируемая сумма прибыли на 1 пару обуви сомасы: П= ПБ * R / 100 = 16354,684 * 45/100 = 7359,608 тг где: ПФ-себестоимость единицы продукции R-өнімнің рентабельность продукции % Оптовая цена изделия равна Сумма= 16354,684 + 7359,608 = 23714,292 тг или 23700 тг Бұл өнімдердің годовой выпуск этой продукции: ТӨСП= 23700* 20000/1000 = 474000 тыс. тг. 20000-Әйелдер аяқ киімінің планируемый годовой выпуск женской обуви, жұп Осы өнімдердің , при котором стоимость годового выпуска данной продукции құны равна: ПФ год = 16354,684 * 20000/1000 = 327093,6 тыс. тг. Іс-шара енгізілгеннен кейін өнімнің Общий годовой выпуск продукции после внедрения мероприятия жылдық шығарылымы: ТӨСП= 2152023 + 474000 = 26262023 тыс. тг Іс-Себестоимость годового выпуска после внедрения мероприятия: ПФ2 = 1579719 + 327093,6 = 1906612,6 тыс. тг Іс-шара После введения мероприятия кейін сатылатын өнімнің 1 теңгесіне затраты на 1 тенге реализуемой продукции равны: Ш2= С / Т= 1906612,6 / 2626023 = 0,726 тг. Іс-шара енгізілгенге дейін сатылатын өнімнің Затраты на 1 тенге реализуемой продукции до введения мероприятия теңгесіне арналған шығындар: Ш1 = 0,734 тг. Іс-шара енгізілгеннен кейін сатылатын өнімнің Снижение затрат на реализуемую продукцию на 1 тенге после внедрения мероприятия теңгеге азайту ∆ Ш = 0,726 -0,734 = - 0,008 тг Өнімді сатудан түскен Общий доход от реализации продукции табыс: ФЛ = 2626023-1906612 – , 6 = 719410,4 тыс. тг тыс. тг. Іс-шараны енгізуден түсетін Увеличение валового дохода от внедрения мероприятия табыстың ұлғаюы равно: ∆ФЛ= 719410,4-572304 = 147106,4 тыс. тг. Іс-шара енгізілгеннен кейін Рентабельность продукции после внедрения мероприятия рентабельділігі равна: Rт = 719410,4*100/1906612, 6 = 37,8% 1 қызметкердің Производительность труда 1 работника өнімділігі: тыс. тг 1 қызметкердің еңбек рост производительности труда работника өсуі: Деп2= 10851,3-8892,7 = 1958,6 тыс. тг Қызметкердің жалақы Фонд заработной платы работника равен: Дао2= (6540 + (654+719,4)*0,624*20/1000 + 293286,7= 346743,5 тыс. тг 1 қызметкердің Среднегодовая заработная плата 1 работника жалақысы: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||