Учет и анализ материальных ресурсов. Дипломная работа Учет и анализ материальных ресурсов. Дипломная работа "Учет и анализ материальных ресурсов"

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

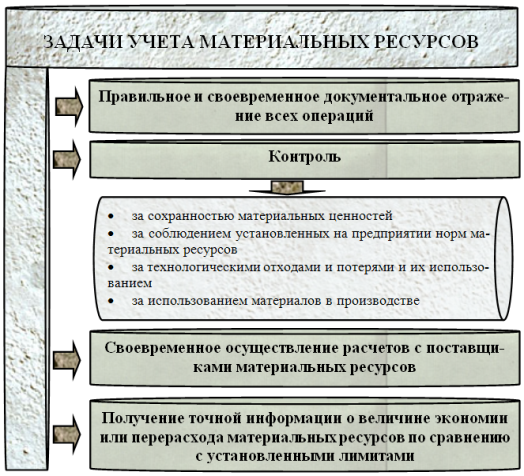

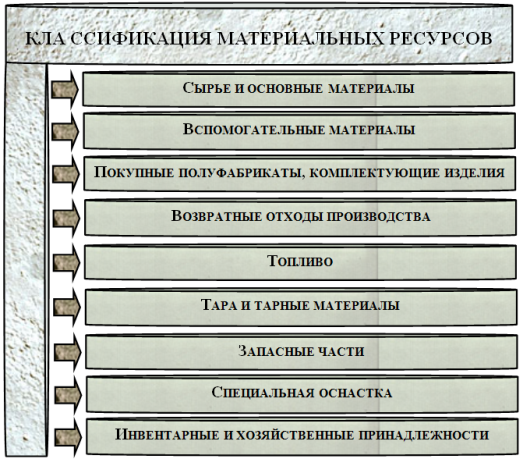

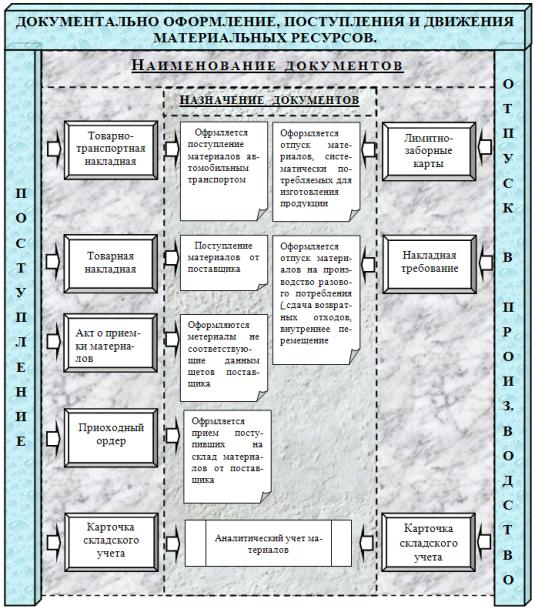

1. Место и роль материальных ресурсов в производственной деятельности организации1.1 Экономическая сущность, классификация, назначение материальных ресурсов Материальные ресурсы (сырьё, материалы, покупные полуфабрикаты, комплектующие изделия, конструкции, детали, топливо и др.) являются предметами, на которые направлен труд человека с целью получения готового продукта. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком, полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постоянно увеличивается потребление товарно-материальных ценностей в производстве. Это обусловливается постоянным расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на материальные ресурсы. В условиях перехода к рыночной экономике все большее значение приобретают качественные показатели использования материальных ресурсов, например такие, как снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т. д. Это возможно достигнуть увеличением использования более прогрессивных конструкционных материалов, заменой дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращением отходов и потерь в производстве. При этом важное значение имеет комплексное использование природных и материальных ресурсов, максимальное устранение потерь и непроизводительных расходов, широкое вовлечение в хозяйственный оборот вторичных ресурсов и попутных продуктов. Данные учета материальных ценностей должны содержать необходимую информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности. В связи с этим перед учетом материальных ресурсов стоят следующие задачи (рис.1.1): 1. Правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуска материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат; 2. Контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения; 3. Постоянный контроль за соблюдением установленных на предприятии норм материальных ресурсов; 4. Систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования; 5. Контроль за технологическими отходами и потерями и их использованием; 6. Своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами; 7. Своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованными поставками. На предприятии применяется большое количество разнообразных товарно-материальных ценностей, используемых в процессе производства. Одни из них полностью потребляются в производственном процессе (сырьё, материалы, полуфабрикаты), другие – изменяют только свою форму (смазочные материалы, лаки, краски), третьи – входят в изделия без каких-либо изменений (запасные части), четвертые – только способствуют изготовлению изделий, не включаясь в их массу или химический состав (малоценные и быстроизнашивающиеся предметы).  Рисунок 1.1 – Задачи учета материальных ресурсов На предприятии применяется большое количество разнообразных товарно-материальных ценностей, используемых в процессе производства. Одни из них полностью потребляются в производственном процессе (сырьё, материалы, полуфабрикаты), другие – изменяют только свою форму (смазочные материалы, лаки, краски), третьи – входят в изделия без каких-либо изменений (запасные части), четвертые – только способствуют изготовлению изделий, не включаясь в их массу или химический состав (малоценные и быстроизнашивающиеся предметы). Важной предпосылкой правильной организации учета материальных ресурсов является их классификация по двум признакам: по назначению и функциональной роли в процессе производства (экономическая классификация) и техническим признакам и физико-химическим свойствам (техническая классификация). По функциональной роли и назначению в процессе производства материальные ресурсы подразделяются на следующие группы (рис.1.2): 1. Сырье и основные материалы – передают потребительские свойства (смазочные материалы и др.) 2. Вспомогательные материалы – предметы труда для изготовления продукции, образующие материально вещественную основу. 3. Покупные полуфабрикаты, комплектующие изделия: – сырье, материалы, прошедшие определенные стадии обработки. 4. Возвратные отходы производства – остатки сырья и материалов, образованные в процессе переработки полностью или частично утратившие свои свойства. 5. Топливо – используется для технологических целей и хозяйственных нужд. 6. Тара и тарные материалы – предметы для упаковки, транспортировки, хранения различных материалов продукции. 7. Запасные части – используются для ремонта и замены изношенных деталей машин и оборудования. 8. Специальная оснастка – специальный инструмент, специальное приспособление, оборудование, специальная одежда. 9.Инвентарные и хозяйственные принадлежности – инструмент, хозяйственные принадлежности, средства труда. Сырье и материалы образуют вещественную основу вырабатываемой продукции. Обычно к сырью принято относить продукты добывающей промышленности или сельского хозяйства, а также некоторые продукты обрабатывающей промышленности. Здесь учитываются и основные материалы, являющиеся продуктами обрабатывающих отраслей промышленности.  Рисунок 1.2 – Классификация материальных ресурсов. К этой группе предметов труда относятся и вспомогательные материалы, которые не образуют основу изготовляемого продукта, а лишь способствуют преобразованию сырья и основных материалов, вызывая в них необходимые изменения, либо содействуют производственному процессу. Однако следует иметь в виду, что деление материалов на основные и вспомогательные условно, поскольку зависит от количества применения одного и того же материала в разных видах продукции, от характера технологии и других факторов. Выделение в учете вспомогательных материалов возможно в ряде случаев только на конкретном предприятии. Это обуславливается тем, что один и тот же материал в зависимости от его участия в изготовлении продукта и типа производства может быть отнесен либо к основным, либо к вспомогательным материалам. В отдельных отраслях промышленности из-за специфических особенностей их производства вообще трудно заранее определить принадлежность того или иного вида материалов к основным или вспомогательным. В связи с этим они учитываются на одном субсчете с сырьем и основными материалами. В учете в отдельную группу выделены покупные полуфабрикаты и комплектующие изделия, конструкции и детали, которые по своей функциональной роли в процессе производства являются основными материалами. Широкая специализация и кооперирование приводят к увеличению удельного веса покупных полуфабрикатов и комплектующих изделий, что и обусловило необходимость выделения их в отдельную группу. На предприятии имеют место и полуфабрикаты собственного производства. Топливо является, как правило, вспомогательным материалом, но вследствие большого народнохозяйственного значения и специфики потребления оно в учете выделяется в отдельную группу. Здесь учитываются нефтепродукты, смазочные материалы, предназначенные для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления зданий, твердое и газообразное топливо. В отдельную группу выделены тара и тарные материалы. Тара предназначается для хранения, упаковки и сохранения качества материалов и готовой продукции. Различают два основных вида тары – инвентарную и неинвентарную. В зависимости от стоимости и сроков службы инвентарная тара учитывается либо в составе основных средств, либо малоценных и быстроизнашивающихся предметов. Неинвентарная тара учитывается в составе материальных ресурсов и предназначается для упаковки готовой продукции. К ней также относятся материалы и детали, предназначенные для изготовления тары и ее ремонта. Условиями поставки товаров могут предусматриваться определенные виды тары, подлежащие обязательному возврату поставщикам или сдаче тарособирающим организациям и тароремонтным предприятиям. К возвратной относится в основном тара многократного использования. С целью обеспечения своевременного возврата за некоторые виды тары, поставляемой с продукцией, поставщиком взимается с покупателя залог, который возвращается ему после сдачи тары. Такая тара называется залоговой. Запасные части выделяются в отдельную группу в связи с их специфическим назначением. Они предназначаются для ремонтов, замены изношенных частей машин, оборудования, транспортных средств и тп, а также автомобильных шин в запасе и обороте. В составе прочих материалов учитываются отходы производства, возвратные отходы от неисправимого брака, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части на данном предприятии. В особую группу выделены строительные материалы, используемые предприятиями-застройщиками ввиду их особого назначения. Указанные ценности используются непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, возведения и отделки конструкций и частей зданий и сооружений. Отдельно учитываются материалы, переданные в переработку на сторону с последующим включением в себестоимость полученных из них изделий. Кроме того, выделяются в отдельные группы материалы, не принадлежащие данному предприятию. В составе оборотных средств условно числятся малоценные и быстроизнашивающиеся предметы, которые по своей роли в процессе производства являются средствами труда. К ним относятся предметы, стоимость которых в пределах десяти минимальных заработных плат за единицу (комплект) независимо от срока службы (за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, рабочего и продуктивного скота) или служащие менее одного года независимо от стоимости, а также специальные инструменты и приспособления независимо от стоимости, специальные одежда, обувь и т.п. В целях рациональной организации учёта и контроля за использованием материалов в производстве и в связи с их широким ассортиментом промышленные предприятия помимо укрупнённой экономической классификации материальных ценностей используют более детальную их группировку по техническим признакам и свойствам, т.е. систематизированный перечень потребляемых в производстве материальных ценностей с указанием наименования, сорта, марки, размера. Например, сырьё и материалы подразделяются на следующие группы: чёрные металлы, цветные металлы, химикаты, лесные материалы, конструкции и детали, кабельные изделия и т. д. Внутри групп и подгрупп ценности показываются в разрезе отдельных видов, марок, сортов, и типоразмеров. С этой целью на предприятии разрабатываются номенклатуры (перечни) потребляемых в производстве материалов по их однородным признакам. При этом каждому наименованию, типоразмеру и сорту присваивается условное цифровое обозначение – номенклатурный номер (код), который затем проставляется во всех документах по наличию и движению товарно-материальных ценностей. Номенклатурные номера строятся по-разному. Они могут состоять из шести знаков, имеющих следующую структуру: первые два знака образуют номер балансового счёта, третий – номер группы, четвёртый – номер подгруппы, два последних – порядковый номер материала в подгруппе. 1.2 Документальное оформление поступления и движения материальных ресурсов Первичные документы по поступлению и расходу материальных ресурсов являются основой организации материального учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов. Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений. Наглядно порядок документального оформления поступления и движения материальных ресурсов представлен на рисунке 1.3. Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств. Для выполнения производственной программы предприятия определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов предприятие заключает договора с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции. Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения. Поступающие на предприятие материалы оформляют бухгалтерскими документами в следующем порядке. Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы – платежное требование (в двух экземплярах: один непосредственно покупателю, другой – через банк), товарно-транспортные накладные, квитанцию к железнодорожной накладной и др. Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.  Рисунок 1.3.- Документально оформление, поступления и движения материальных ресурсов. В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям. Принятые материальные ценности доставляются на склад предприятия и сдаются заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют приходными ордерами. В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет акт о приемке материалов, который служит основанием для предъявления претензии поставщику. В составе комиссии должен быть представитель поставщика или представитель незаинтересованной организации. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки). Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождения количества поступивших грузов с данными накладной. При наличии такого расхождения приемку материалов оформляют актом о приемке материалов. Материалы отпускают со склада предприятия на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных ресурсов. Порядок документального оформления отпуска материалов зависит прежде всего от организации производства, направления расхода и периодичности их отпуска. Расход материалов, отпускаемых в производство и на другие нужды, ежедневно оформляют лимитно-заборными картами. Отпуск материалов со складов производят в пределах установленного лимита. Сверхлимитный отпуск материалов и замену одного материала другим (при отсутствии материала на складе) оформляют выпиской отдельного акта-требования на замену (дополнительный отпуск материалов). Применение лимитно-заборных карт значительно сокращает количество разовых документов. Расчеты лимитов и выписка лимитно-заборных карт на современных вычислительных машинах позволяет повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт. Для учета движения материалов внутри предприятия применяют накладные-требования на отпуск (внутреннее перемещение) материалов. Накладные составляют материально ответственные лица. Учет движения и остатков материалов осуществляют в карточках складского учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении. Карточки открывают в бухгалтерии или вычислительной установке и записывают в ней номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит. После этого карточки передают на склад, и кладовщик заполняет колонки прихода, расхода и остатка материалов. Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и др.) в день совершения операций. После каждой записи выводят остаток материалов. 1.3 Оценка материальных ресурсов предприятия Развитие рыночных отношений в промышленности порождает новые проблемы в организации и методологии учета и оценки материальных ценностей. Прежде всего, необходимо решить вопрос, связанный с оценкой материальных ценностей, включаемых в затраты производства. Необходимость оценки, как одного из элементов его метода, закреплена в Законе Республики Туркменистан "О бухгалтерском учете и отчетности". В Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг) и в Рекомендациях по учету затрат и калькулированию себестоимости продукции. Важнейшей предпосылкой организации учета и контроля материальных ресурсов является их оценка, которая, учитывая разнообразие их видов и характер использования, является также одной из наиболее сложных и важных процедур учета. От ее результата зависит реальность активов баланса и финансовый результат деятельности предприятия, а значит и успешное достижение поставленных целей учета и контроля материальных затрат. В бухгалтерском учете материальные ресурсы учитываются на активном счете 10 "Материалы". Таблица - 10 "Материалы"

Материальные ценности учитываются: по покупной стоимости; по фактической стоимости приобретения; по учетным ценам.  Материальные ценности отражаются в бухгалтерском учете по покупной стоимости, указанной в первичных документах (накладной), поступающих от поставщика. Фактическая стоимость материальных ценностей определяется исходя из затрат, связанных с приобретением, включая расходы по доставке, хранению, комиссионные вознаграждения, таможенные пошлины и другие аналогичные расходы. В бухгалтерском учете для формирования фактической стоимости материальных ценностей предназначен счет 15 "Заготовление и приобретение материальных ценностей". Таблица - 15 "Заготовление и приобретение материальных ценностей"

Учет отклонений в стоимости материальных ценностей ведется, как правило, в организациях, занятых в отраслях материального производства. Отклонения в стоимости ресурсов складываются из сумм сырья, материалов, покупных полуфабрикатов, деталей и конструкций, используемых при производстве продукции, выполнении работ и оказании услуг: 1. При покупке материалов: - разницы между их оценкой по учетной цене (если она не принята в размере договорной цены) и стоимостью материалов согласно счетам-фактурам поставщиков (договорной ценой) расходов по доведению материалов до состояния, в котором они могут быть использованы; 2. При изготовлении материалов: - разницы между их оценкой по учетной цене и фактической производственной себестоимостью (полной, в размере прямых затрат, стоимости материалов). Для отражения отклонений в стоимости приобретения материальных ценностей между фактической стоимостью и учетной ценой используются активно-пассивный счет 16 "Отклонения в стоимости материальных ценностей". Таблица - 16 "Отклонения в стоимости материальных ценностей"

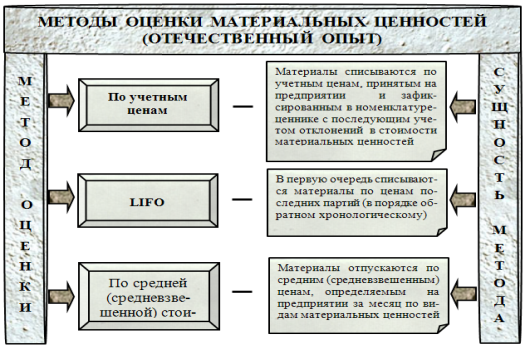

В соответствии с "Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг) и "Рекомендациями по учету затрат и калькулированию себестоимости продукции" на предприятиях Республики Туркменистан рекомендовано использовать следующие методы оценки материальных ресурсов (рис.1.4): 1) по учетным ценам с учетом отклонений от их фактической стоимости; 2) LIFO (last in – first out) – последняя партия на приход – первая в расход; 3) по средней (средневзвешенной) стоимости.  Рисунок 1.4 – Методы оценки материальных ценностей (отечественный опыт) При наличии нескольких возможных методов определения цены отпуска материалов в производство выбор будет происходить в каждой конкретной ситуации. Для ответа на вопрос о том, какой метод оценки выбрать необходимо знать, что определение цены отпускаемых материалов требуется при решении двух задач: 1. исчисление прибыли и оценки ресурсов в целях составления финансовой отчетности. В этом случае расходы материалов сначала начисляются, а затем списываются по различным заказам. Часть их относится на незавершенное производство, а другая часть – на себестоимость готовой продукции; 2. обоснования и принятия управленческих решений, установления цен на продукцию, в связи с чем калькулируются затраты будущих периодов на закупку необходимых материалов. Для учета производственных затрат главным является решение второй задачи, но и первую тоже нельзя сбрасывать со счетов. Метод, выбранный для реализации первой задачи, скорее всего будет неприемлемым для принятия решений; затраты на выполнение заказов учитываются по фактическим расходам прошлого периода, тогда как для принятия решений необходима информация о будущих затратах и оптимальных расходах. Метод, примененный для составления финансовой отчетности, может иногда обеспечить удовлетворительное приближение к определению издержек будущих периодов, данные о которых необходимы для принятия управленческих решений, но претворение их в жизнь зависит от множества других обстоятельств. Входят ли перечисленные методы определения цены отпускаемых материалов в производство для организации учета производственных затрат? Чтобы ответить на этот вопрос, необходимо коротко рассмотреть их. Следует отметить, что любая из перечисленных выбранных схем определения учетных цен для текущей оценки движения материалов становится неотъемлемым элементом выбранной предприятием учетной политики и не должна подвергаться изменениям в течение отчетного года. При выборе той или иной методики следует исходить из складывающихся на предприятии хозяйственных связей с поставщиками, номенклатуры используемых материалов, системы ценообразования и других условий материально-технического обеспечения. Практика показывает, что на оценку товарно-материальных ценностей влияют подверженные постоянным колебаниям рыночные цены. В связи с этим, метод списания материальных оборотных средств, которые в структуре себестоимости продукции занимают значительный удельный вес (до 40%), на затраты производства по фактической себестоимости не оправдывает себя, так как искажает финансовые результаты предприятия. Учетная цена применяется организацией: при оприходовании материалов и готовой продукции и постановке их на учет под учет материально ответственным лицам; при оформлении движения данных ценностей между филиалами (подразделениями) внутри организации; при списании материалов с подотчета материально ответственных лиц при их выбытии. Учетные цены на указанные ценности в течение отчетного года, как правило, не меняются. 1. При оценке материалов могут применяться следующие виды учетных цен: Договорная цена – это цена поставки материалов согласно счету-фактуре поставщика; Планово-расчетная цена – это цена материалов, которая разрабатывается и утверждается организацией, как правило, в номенклатуре ценнике применительно к уровню фактической себестоимости соответствующих материалов; Фактическая себестоимость материалов по данным предыдущего месяца (квартала, года) – это цена, принятая организацией на основе данных о стоимости остатков материалов соответственно на конец предыдущего месяца, квартала или года. Средняя цена группы – это разновидность планово-расчетной цены, которая утверждается организацией по укрупненной номенклатуре материалов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах. На складе такие материалы учитываются на одной карточке. 2. При использовании в текущем учете материалов плановых, среднепокупных или договорных цен ежемесячно рассчитываются суммы и проценты отклонений фактической себестоимости от их стоимости по указанным ценам. В случае применения в качестве учетных оптовых цен по окончании месяца рассчитываются суммы и процент транспортно-заготовительных расходов для доведения учетной стоимости материалов до их фактической себестоимости. 3. При незначительной номенклатуре используемых материалов и наличии условий хранения по отдельным партиям поступления от поставщиков в качестве учетных цен можно использовать цены фактической себестоимости их приобретения. В этом случае цена единицы материала определяется путем деления общей фактической себестоимости приобретения товарно-материальных ценностей на их количество. По этим ценам и производится отпуск материалов в производство Если в условиях стабильных отношений предприятий с поставщиками материалов (с оплатой по постоянным ценам) не имеет существенного значения, который из способов оценки будет применяться, то при изменении цен дело обстоит иначе. В условиях инфляции рекомендуется производить списание покупных сырья и материалов по фактической себестоимости с учетом дооценки. Целесообразно дооценку материальных ценностей производить, рассчитывая коэффициент индексации по следующей формуле (1):  где К – коэффициент индексации; Ц – цена последнего приобретения; Ф – средняя фактическая себестоимость материалов. Сумму дооценки следует определять по формуле (2):  где Д – сумма дооценки; n – количество товарно-материальных ценностей, использованных в производстве или имеющихся в остатке. Предлагаемый порядок учета позволит: во-первых, относить на затраты производства стоимость израсходованных материалов по реальным рыночным ценам; во-вторых, позволит получать достоверные данные об уровне затрат производства, необходимые для принятия управленческих решений; в-третьих, в условиях сложившихся неплатежей позволит формировать реальную величину прибыли и возможности ее обеспечения денежными средствами; в-четвертых, обеспечит возможность на индексированную величину материальных затрат увеличить собственные оборотные средства. По методу LIFO оцениваются материальные ценности по восстановительной стоимости, представляющей собой сумму денежных средств, которую пришлось бы выплатить в данный момент при необходимости замены объекта другим таким же, (по текущим ценам) исходя из правила: "Последняя партия на приход – первая в расход". Материальные ценности, выданные со слада, оцениваются по стоимости последнего приобретения, затем предыдущего и т.д., хотя фактическое движение на складе может быть иным. Преимущества метода LIFO заключается в том, что в период высокой инфляции ценности показываются по самой большой стоимости, т.е. по последним ценам приобретения. В этом случае, чем больше стоимость материальных ресурсов, тем меньше прибыль и соответственно снижаются налоги. Поскольку материальные ресурсы списываются по последней рыночной цене, то себестоимость продукции своевременно отражает колебания рыночных цен и предприниматель получает более реальное представление о прибыли от реализации. Недостатками этого метода являются недооценка стоимости ресурсов и наличие возможности манипулировать доходами. Также метод LIFO в условиях изменения цен требует организации аналитического учета материалов не только по их видам, но и по партиям поступления. Это значительно усложняет учет и повышает его трудоемкость. Метод LIFO, однако, не обеспечивает приемлемого соотношения учтенных затрат с фактическими затратами отчетного периода и непригоден для подготовки внешней отчетности. С использованием метода средней (средневзвешенной) цены себестоимость реализованной продукции будет находиться где-то между значениями, полученными методами FIFO и LIFO . В этом случае каждый месяц определяется средневзвешенная цена материальной ценности, по которой и будет происходить списание. Для расчета средневзвешенной себестоимости необходимо определить: - в натуре и по стоимости фактическое количество материалов данного вида; - средневзвешенную себестоимость единицы, как частное от деления стоимости материалов в обороте на количество материалов в обороте; - фактическую себестоимость израсходованных материалов; - фактическую себестоимость остатка материалов. Применение методов фактической средневзвешенной себестоимости и учетных цен вызывает большое количество сложностей, связанных с трудоемкостью самого учета материальных ресурсов. Если рассматривать преимущества и недостатки отечественных методов оценки материальных ресурсов, то для промышленных предприятий наиболее целесообразно применение метода оценки материалов по средневзвешенной стоимости, особенно если велика скорость оборачиваемости материалов, поставки производятся довольно часто и нет возможности отслеживать партии поступления материалов. Метод оценки по себестоимости каждой единицы материалов при нестабильности цен наиболее соответствует условиям рынка, так как учитывает колебания цен в течение месяца. По производству продовольственных товаров, где срок хранения материально-материальных ресурсов непродолжительный, такой метод оценки ресурсов наиболее применим. Однако вообще говоря о применении вышеизложенных методов в отечественном учете производственных затрат, надо отметить, что их использование является сегодня необходимым, так как позволит предприятиям более эффективно управлять своими затратами. Решение этого вопроса состоит в совершенствовании налоговой системы Республики Туркменистан, нуждающейся в значительной доработке. К сожалению, применение наиболее прогрессивных методов оценки материальных ценностей в системе отечественного учета затрат сегодня возможно лишь с некоторыми ограничениями. Связано это с тем, что состав себестоимости строго регламентирован и определяет порядок формирования налогооблагаемой базы по отчислениям от прибыли. На большинстве предприятий расходуемые материалы списываются по фактической себестоимости на момент закупки, что напоминает метод ФИФО, только в очень упрощенной схеме. |