Учет и анализ материальных ресурсов. Дипломная работа Учет и анализ материальных ресурсов. Дипломная работа "Учет и анализ материальных ресурсов"

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

|

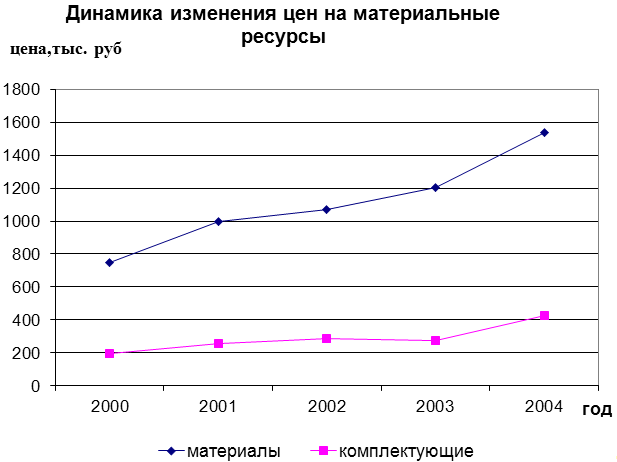

2.4 Анализ стоимости материальных ресурсов В промышленности наблюдается постоянное увеличение потребления товарно-материальных ценностей, а также рост удельного веса материальных затрат в себестоимости и рост цен на материальные ресурсы. Динамика изменения цен на материальные ценности за рассматриваемый период отражена в таблице 2.2. Таблица 2.2 – Динамика цен материалов за период с 2000 г. по 2004г.

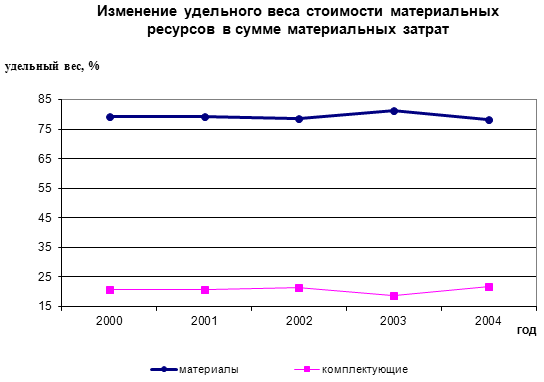

Стоимость материальных ценностей зависит от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов. Изменение цен на материальные ресурсы нередко не зависит от работы предприятия, а скорее от факторов внешней среды, но само оказывает существенное влияние на различные показатели. Но все же есть вероятность изменения из-за внутренних причин: отклонения транспортно-заготовительных расходов в результате изменения вида транспорта, дальности перевозок, затрат по разгрузке и складированию материалов. Динамика изменения цен на материалы и комплектующие за период с 2000 г. по 2004 г. показана на рисунке 2.2.  Рисунок 2.2 – Динамика изменения цен на материальные ресурсы 2.5 Анализ структуры материальных затрат Источником данных для анализа изменения структуры потребленных материальных ресурсов служит раздел, в котором расшифрованы статьи калькуляции "Сырье и материалы" и "Покупные полуфабрикаты и комплектующие изделия". На основе этих данных устанавливаются удельные веса каждой группы материальных ценностей в сумме материальных затрат Таблица 2.3. Изменение структуры материальных затрат

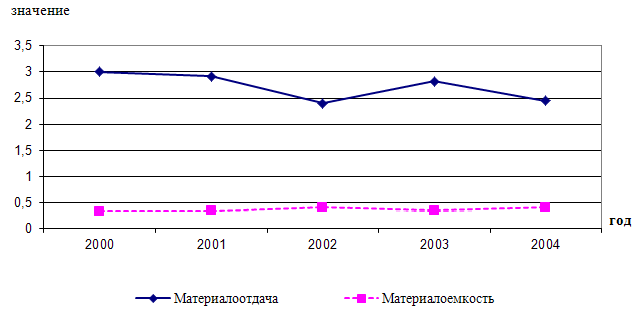

Рассматривая структуру материальных затрат, следует отметить, что большая их часть приходиться на долю материалов – 78,22%, на основные и вспомогательные материалы соответственно – 11,66% и 66,55%. Как видно из таблицы 2.3 за рассматриваемый нами период значительных изменений в структуре материальных затрат не произошло. Сырье на данном предприятии не применяется. Замечена тенденция роста удельного веса стоимости комплектующих изделий и покупных полуфабрикатов (с 20,82% до 21,78%) и снижение удельного веса стоимости материалов (с 79,18% до 78,22%). Это можно объяснить тем, что поставщиками комплектующих изделий являются зарубежные фирмы (корпуса, основания – Россия г. Йошкар-Ола, рамки выводные – Польша). Рост удельного веса стоимости вспомогательных материалов (с 66,15% до 66,55%) указывает на необходимость ужесточить контроль за соблюдением норм расхода данных материалов. Снижение удельного веса стоимости основных материалов(с 13,03% до 11,66%) свидетельствует об эффективности проводимой на предприятии работе, направленной на снижение материалоемкости выпускаемой продукции. Тенденция изменения удельного веса стоимости материальных ценностей отображена на рисунке 2.3.  Рисунок 2.3 – Изменение удельного веса стоимости материальных ресурсов в сумме материальных затрат 2.6 Анализ использования материалов Использование материальных ресурсов характеризует система показателей. Их можно подразделить на обобщающие и частные. Обобщающие отражают эффективность использования всех материальных ресурсов, а частные – отдельных их видов или групп. К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, удельный вес материальных затрат в себестоимости продукции. Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, то есть, сколько произведено продукции с каждого рубля потребленных материальных ресурсов, считается по формуле (3).  где Мо – общая материалоотдача; Мс – общая сумма материальных затрат; V – объем продукции в стоимостном выражении. Материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенной продукции. Она показывает. сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции, считается по формуле (4).  где Ме – общая материалоемкость; Мс – общая сумма материальных затрат; V – объем продукции в стоимостном выражении. Снижение материалоемкости – важнейший критерий оценки технологического уровня производства. Введение новой техники и прогрессивной технологии создает реальные предпосылки к сокращению расходов материальных ресурсов на производство продукции. Материалоемкость, как и материалоотдача, в первую очередь зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Факторы, влияющие на материалоемкость продукции, разнообразны и во многих случаях специфичны в зависимости от условий производства и потребляемых материальных ресурсов. Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции, рассчитывается по формуле (5).  где Ум.з. – удельный вес материальных затрат; Мс – общая сумма материальных затрат; С – себестоимость произведенной продукции. Прибыль на рубль материальных затрат рассчитывается как отношение суммы прибыли к сумме материальных затрат. Показывает какая прибыль приходится на рубль потребленных материальных ценностей. Повышение его уровня положительно характеризует работу предприятия, рассчитывается по формуле (6).  где Пр на руб.затр – прибыль на 1руб. затрат; Мс – общая сумма материальных затрат; Пр – прибыль от реализации продукции. Данные для расчета показателей эффективности использования материальных ресурсов (стоимость материальных ресурсов, себестоимость произведенной продукции, выручка, прибыль от реализации продукции) представлены в таблице 2.4. Таблица 2.4 – Динамика изменения финансово-экономических показателей деятельности предприятия

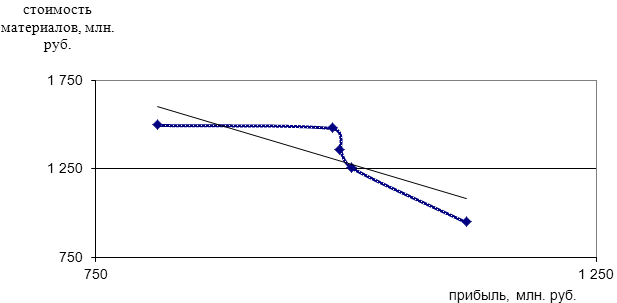

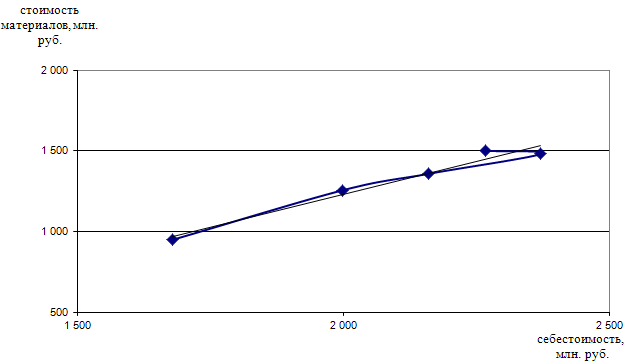

На основании приведенных данных о материальных затратах. стоимости продукции, прибыли и себестоимости рассчитаем показатели эффективности использования материальных ресурсов и результаты занесем в таблицу 2.5. Таблица 2.5 – Динамика изменения показателей эффективности использования материалов

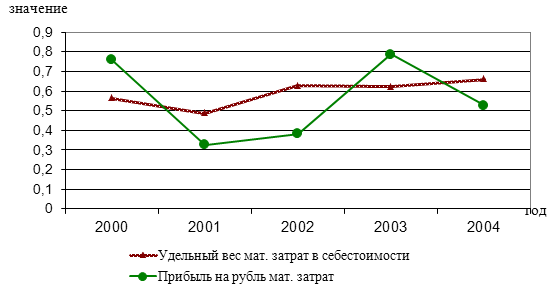

Данные таблицы показывают, что за рассматриваемый период эффективность использования материальных ресурсов снизилась, так как показатель материалоемкости вырос с 0,332 до 0,408, показатель материалоотдачи снизился с 3,007 до 2,446, вырос удельный вес материальных затрат в себестоимости 0,565 до 0,662 и снизилась прибыль на рубль материальных затрат с 0,760 до 0,528. Фактором роста материалоемкости мог явиться рост объема продукции менее высокими темпами, чем материальных затрат. Также к увеличению материалоемкости могло привести увеличение суммы материальных затрат. Несоответствие фактических показателей материалоемкости и материалоотдачи желаемым возникает по ряду причин: неполного осуществления мероприятий по экономии материалов, предусмотренных в плане организационно-технических мероприятий; замены одного материала другим; нерационального раскроя материалов; их немерности; изменений в технологии изготовления изделий; брака; несоответствия плановой заготовительной стоимости материалов фактической и др. Снижение прибыли на рубль материальных затрат возможно из-за снижения цен на продукцию предприятия или из-за снижения объема производства, так как при этом снижаются не все материальные затраты, а только переменные. За счет перерасхода материалов по сравнению с нормами и роста цен на них может существенно увеличиться сумма материальных затрат, соответственно уменьшится прибыль, что вызовет значительное снижение прибыли на рубль материальных затрат. Для более наглядного изображения тенденций изменения показателей эффективности использования материальных ресурсов приведены рисунки 2.4 и 2.5.  Рисунок 2.4 – Показатели эффективности использования материальных ресурсов (материалоемкость, материалоотдача)  Рисунок 2.5 – Показатели эффективности использования материальных ресурсов (удельный вес материальных затрат в себестоимости, прибыль на рубль материальных затрат) 2.7 Анализ влияния стоимости материальных ресурсов на себестоимость и прибыль В условиях реформирования экономики Республики Туркменистан вопросы совершенствования методов оценки стоимости материальных ценностей и влияние их на себестоимость и прибыль предприятия, финансовые результаты являются крайне важными и актуальными, тем более что удельный вес материальных затрат достаточно высок (табл. 2.5) и имеет тенденцию роста (рис.2.5). Стоимость материальных ценностей включается в себестоимость продукции. Таким образом, изменение материальных ресурсов прямым образом влияет на изменение себестоимости изделия, а также обратным образом на прибыль. То есть, рост стоимости материальных ценностей вызывает рост себестоимости и снижение прибыли. Взаимосвязи стоимости материальных ценностей и себестоимости и стоимости материальных ценностей и прибыли показаны на рис 2.6 и 2.7. Как видно на рисунке 2.6 между прибылью и стоимостью материалов существует обратная связь (линия тренда). Некоторые отклонения от общей тенденции можно объяснить тем, что прибыль зависит не только от стоимости материалов, но и от других факторов. Также руководство предприятия может регулировать отпускные цены, что тоже повлияет на прибыль предприятия.  Рисунок 2.6 – Зависимость себестоимости от стоимости материалов На рисунке 2.7 отражена связь стоимости материалов и себестоимости, как видно она прямая (линия тренда). Отклонение от общей тенденции можно объяснить тем, что на себестоимость влияют и другие факторы (заработная плата, транспортные расходы, стоимость топлива и энергии и др.), а также величина себестоимости может быть ограничена, и в какой-то период увеличение стоимости материалов не вызовет увеличение себестоимости.  Рисунок 2.7 – Зависимость прибыли от реализации продукции от стоимости материальных ресурсов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||