дисциплина. ДИСЦИПЛИНА«АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ». Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

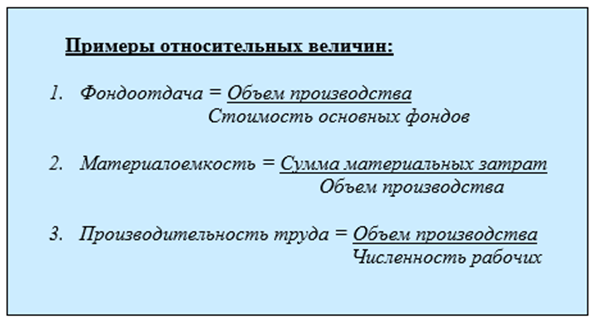

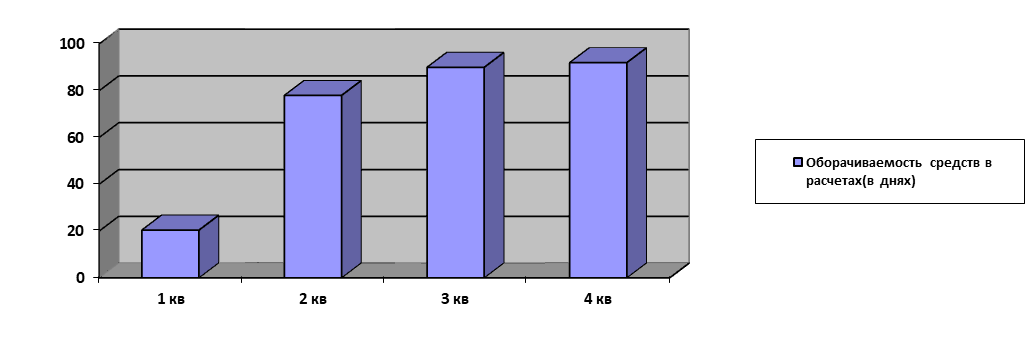

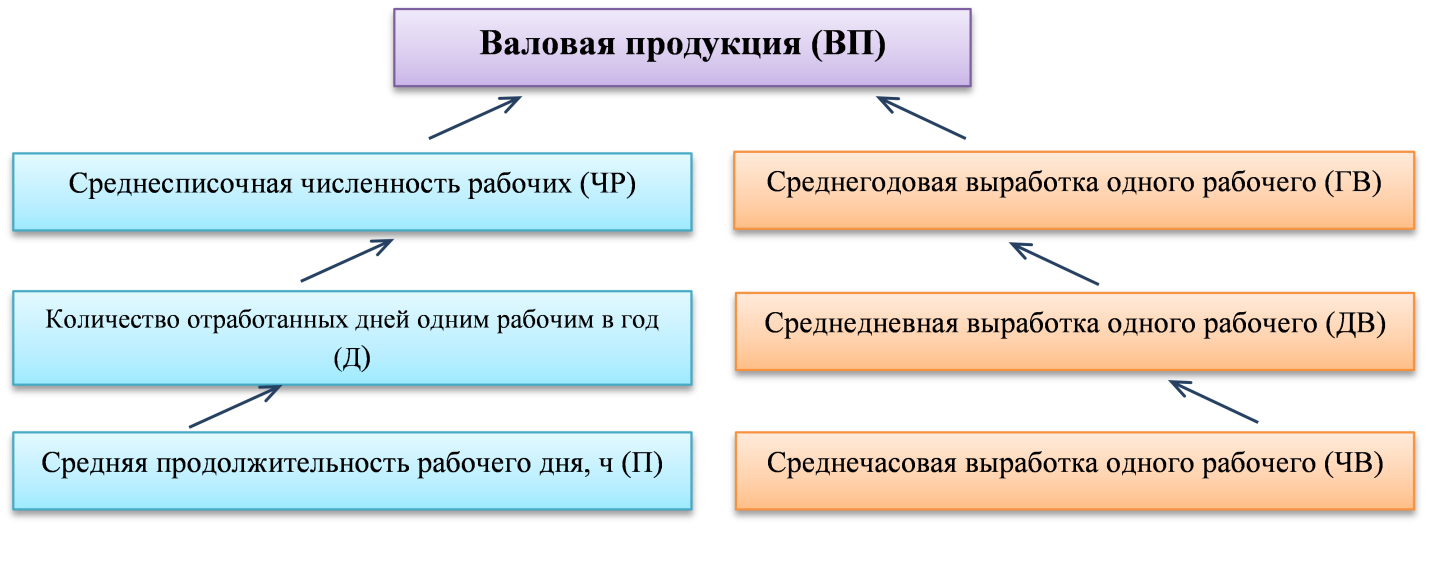

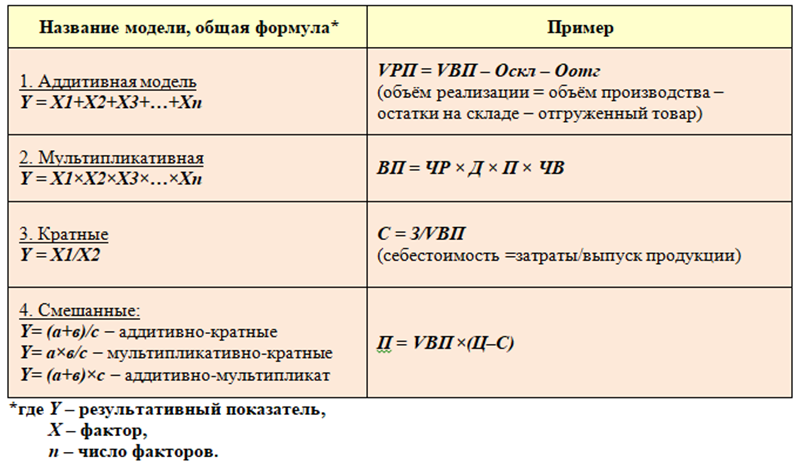

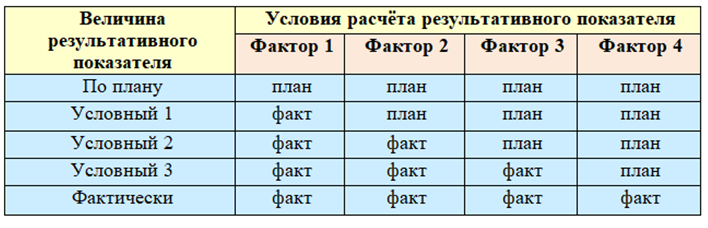

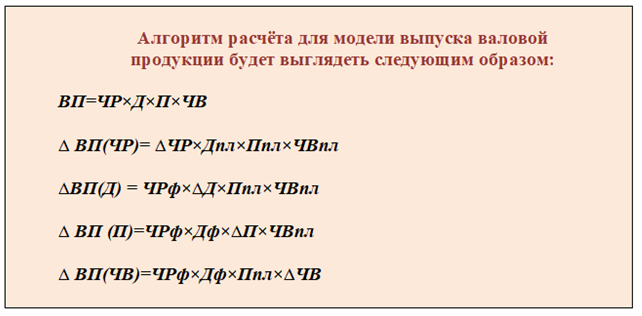

Тема 1.2 Роль и перспективы развития экономического анализа в условиях рыночной экономикиВ условиях рыночных отношений, финансовую устойчивость хозяйствующего субъекта обеспечивают множество факторов, включающих в себя не только правильно выработанную хозяйственную стратегию, но и учетную политику, систему управления и экономического анализа и оптимально составленного плана экономического развития. Результатом взаимодействия всех элементов системы финансовых отношений является финансовая устойчивость и, следовательно, определяется совокупностью всех производственно-хозяйственных и финансовых факторов. Основными задачами деятельности хозяйствующего субъекта являются рост доходности и снижение затрат, т.е. эффективное использование всех видов ресурсов. Ключевая роль в реализации данных задач принадлежит экономическому анализу. Роль экономического анализа в управлении производством возрастает вследствие того, что меняются принципы и методы управления, механизм хозяйствования. Ограниченность ресурсов и необходимость выбора заставляют руководителей постоянно проводить исследования в области рынков сбыта, источников сырья, изучения спроса, ценообразования, что должно обеспечить повышение эффективности производства и увеличение прибыли. Особенность анализа коммерческой деятельности в условиях рынка – это существенное изменение его задач и функций, что повлекло изменение его методологии и методики. Анализ стали рассматривать как функцию маркетинга и в то же время как функцию управления маркетинговой деятельностью. Особая роль принадлежит операционному, или ситуационному, анализу. Его сущность заключается в комплексности изучаемых вопросов, что позволяет по состоянию на определенную дату оценить характер изменений на рынке, позитивные и негативные результаты финансовой деятельности, своевременно сформулировать рекомендации и выводы для разработки тактики маркетинга и текущих планов предприятия. При этом значительно повышаются требования к информационному обеспечению, большинство которых приобрело коммерческую тайну. Одна из главных задач экономического анализа на современном этапе – оценка предпринимательского риска, требующая детального изучения целого комплекса вопросов различных сфер деятельности и прежде всего условий внешней бизнес-среды. Современная экономическая ситуация требует изучения новых методов управления и предполагает постоянный контроль за всеми слагаемыми производственной себестоимости, глубокого анализа затрат по элементам и статьям расходов, анализа непроизводительных расходов и потерь, что повышает экономическую эффективность производства, увеличивает величину чистой прибыли и возможности материального стимулирования. Для того, что бы на уровне предприятия, все принимаемые управленческие решения были оптимальными, мотивированными и обоснованными, необходимо проводить оперативный, текущий и перспективный анализ, каждый из которых связан с определенной функцией планирования и управления. Принятие решений требует разработки нескольких вариантов решения хозяйственных ситуаций, их обоснование путем проведения экономического анализа, выбора наилучшего варианта управленческого решения. Экономический анализ помогает оптимизировать ценовую политику предприятия. Цена является одним из определяющих конкурентных преимуществ в условиях выживаемости, поэтому проблема минимизации затрат живого и овеществленного труда является главным моментом в ценообразовании. В каком направлении будет дальше развиваться экономический анализ? Катализатором развития экономического анализа в совершенно новом аспекте стал мировой финансовый кризис. Результаты проведенных исследований показывают, что сегодня российские организации нуждаются в: объективной оценке стоимости компании; точном прогнозировании проявления финансового и экономического кризиса и всех возможных последствий; разработке различных вариантов выхода из кризиса; эффективном управлении активами и капиталом; расчете упущенной экономической выгоды и оценочных резервов. Экономический анализ будет направлен не столько на отражение ошибок и их устранение, сколько на разработку мер по мобилизации резервов, возможного их ресурсного и финансового обеспечения на основе научной обоснованности принимаемых решений. Отдельным направлением экономического анализа в ближайшие годы будет изучение преимуществ развития экономики развитых стран, механизмов государственно-частного партнерства, финансовых инструментов, социальных и технологических факторов. Аналитические исследования уже затрагивают изучение деривативов финансового и экономического кризисов, разработку сценарных прогнозов развития российской экономики, определение детерминантов финансовой политики. В перспективе объектом экономического анализа будут как сами организации, так и все виды производимой ими продукции, оказываемых работ, услуг, все этапы жизненного цикла товаров, все факторы производства и виды хозяйственной деятельности, поставщики, потребители, конкуренты, экономика развитых стран, политика. Будущее экономического анализа связанно именно с многогранным инновационным развитием конкурентоспособной экономики России. Подводя итог, можно сказать, что в настоящее время, современное предприятие ставит перед собой цель выживания, получения наибольшей прибыли в совокупности с уменьшением затрат. В этом ему помогает экономический анализ, общая цель которого заключается в оценке достигнутых результатов, выявлении резервов для повышения эффективности производства хозяйствующего субъекта и точном прогнозировании проявления финансового и экономического кризиса и всех возможных последствий. 1.3.1 Предмет и задачи экономического анализаПредметом экономического анализа является причинно-следственные связи экономических явлений и процессов. Иначе говоря, экономический анализ изучает причины образования и изменения результатов хозяйственной деятельности. Главное внимание уделяется выяснению причин, которые вызвали отклонения от плановых (нормативных) показателей или же препятствовали мобилизации имеющихся резервов. Объектом анализа хозяйственной деятельности (АХД) является хозяйственная деятельность предприятия в целом, включая оценку таких её сторон, как: 1) экономические результаты производственной деятельности, 2) финансовое состояние, 3) результаты использования трудовых и материальных ресурсов, 4) затраты на производство и реализацию продукции, 5) состояние основных средств и др. Основных пользователей информации об АХД можно разделить на внутренних (руководство и аналитические службы крупных предприятия) и внешних (государственные органы, возможные инвесторы, средства массовой информации, банки, налоговая служба, потенциальные экономические партнёры). Метод экономического анализа представляет собой системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности деятельности предприятия. Главная особенность метода экономического анализа – изучение внутренних противоречий, плюсов и минусов каждого явления, учет взаимосвязей. Совокупность конкретных аналитических способов, правил и инструментов исследования экономики предприятия, подчиненных достижению целей анализа, называется методикой экономического анализа. Основными задачами экономического анализа деятельности предприятия являются: 1. Повышение научно-экономической обоснованности текущих и перспективных планов, которое на практике достигается путем проведения глубокого анализа результатов деятельности за прошедшие периоды и построении обоснованных прогнозов на перспективу. 2. Контроль за выполнением планов и управленческих решений, за эффективностью использования основных фондов, материальных и трудовых ресурсов. 3. Поиск резервов повышения эффективности деятельности предприятия на основе изучения передового опыта и достижений науки и практики. 4. Оценка результатов деятельности предприятия по выполнению планов, диагностика положения предприятия на рынке и выявление всех видов резервов. 5. Разработка оптимальных управленческих решений по использованию всех выявленных резервов. Исходя из указанных задач, проведение экономического анализа впрактической деятельности включает следующие этапы: 1. Уточнение объектов, целей и задач анализа, составление плана аналитической работы. 2. Разработка системы синтетических и аналитических показателей, с помощью которых будет наиболее полно охарактеризован объект анализа. 3. Сбор и подготовка к анализу всей совокупности исходной информации (плановых показателей, данных бухгалтерского учета, статистической отчетности). 4. Сравнение фактических результатов хозяйствования с показателями плана, с фактическими данными прошлых лет, с достижениями ведущих предприятий отрасли и т.д. 5. Факторный анализ, то есть определение количественного влияния факторов на конечный результат. 6. Выявление неиспользованных и перспективных резервов эффективности производства. 7. Оценка результатов хозяйствования с учетом действия различных факторов, выявление неиспользованных резервов и разработка практических мероприятий по их мобилизации. 1.3.2 Приемы и методы экономического анализаСпособы и приемы экономического анализа условно подразделяют на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний, как самостоятельного учебного курса. Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда был налажен выпуск быстродействующих ЭВМ. В число основных традиционных способов и приемов экономического анализа можно включить: - использование абсолютных, относительных и средних величин; - применение сравнения, - группировку, - индексный метод, - метод цепных подстановок, - балансовый метод, - графический метод. Применение математических приемов необходимо для количественных измерений свойств, содержания и структуры экономических явлений. Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики. Метод абсолютных, относительных и средних величин в АХД Экономические процессы и явления выражаются обычно в абсолютных и относительных показателях. Абсолютные показатели демонстрируют количественные размеры явления безотносительно к размеру других явлений в единицах меры, объёма, веса, продолжительности, площади, стоимости и т.д. Например: объём выпуска продукции в штуках, тоннах или рублях, объем рабочего времени в году в днях, прибыль в рублях и т. д. Относительные показатели отражают соотношение величины изучаемого явления с: 1) величиной какого-либо другого явления 2) с величиной этого же самого явления, но взятой за другой период времени или по другому объекту. Их получают путём деления одной величины на другую, которую принимают за базу сравнения. Это могут быть данные плана, другого (базисного) года, другого предприятия. Относительные величины выражаются в форме коэффициентов (при базе = 1) или % (при базе = 100%).  Таким образом, относительные величины представляет собой отношение между двумя абсолютными величинами, и служат в основном для оценки экономической эффективности. Средние величины используются для обобщения количественной характеристики совокупности однородных экономических явлений по какому-либо признаку. Они дают возможность сравнивать экономические показатели по различным объектам. Пример: средняя зарплата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой группы рабочих. В АХД используются разные типы средних величин: средние арифметические, средние геометрические, средние взвешенные и т.д., которые рассматриваются в теории статистики. Метод сравнения в АХД Сущность метода состоит в сопоставлении однородных экономических объектов для нахождения черт сходства или различия между ними. С его помощью устанавливаются изменения в уровне изучаемых объектов, изучаются тенденции и закономерности их развития. В АХД применяются следующие типы сравнений: Сравнение фактически достигнутых результатов с данными прошлых периодов (по годам, кварталам, месяцам). При этом период, с которым мы сравниваем текущие результаты, называется базисным. Такое сравнение даёт возможность оценить темпы изменения показателей, выявить тенденции и закономерности их изменения. Сопоставление фактического уровня показателей с плановыми. Позволяет оценить степень выполнения плана и определить неиспользованные резервы предприятия. Сравнение с утверждёнными нормами расходы ресурсов (материалов, сырья, топлива, энергии, воды и т.д.). Такое сравнение необходимо для выявления экономии или перерасхода ресурсов, для оценки эффективности использования ресурсов и определения утерянных возможностей увеличения выпуска продукции и снижения её себестоимости. Сравнение с лучшими результатами, т.е. лучшими образцами труда, передовым опытом, новыми достижениями науки и техники. Проводится внутри предприятия по цехам, бригадам, рабочим. Особенное значение имеет межхозяйственный анализ – сравнение различных предприятий, работающих в аналогичных условиях хозяйствования. Сравнение показателей исследуемого предприятия со среднеотраслевыми данными или средними данными по министерству, ведомству, концерну. Сравнение разных вариантов решения экономических задач. Позволяет выбрать наиболее оптимальный из всех способов решения и тем самым обосновать управленческое решение. Сопоставление результатов деятельности до и после изменения какого-либо фактора или производственной ситуации. Важное условие при использовании метода сравнения – сопоставимость показателей, поскольку сравнивать можно только однородные величины. Несопоставимость показателей приводит к неправильным выводам по результатам анализа. Причины несопоставимости показателей и способы их нейтрализации: 1) Разный уровень цен (инфляция). Для приведения показателей в сопоставимый вид нужно использовать индекс роста цен. 2) Различные объёмы деятельности по периодам. Для приведения показателей в сопоставимый вид, сумму затрат базисного года нужно пересчитать на фактический объем производства отчётного года путем умножения на индекс роста производства. 3) Несопоставимость по качеству. Для нейтрализации влияния фактора объём полученной продукции приводят к стандартному качеству соответственно уменьшая или увеличивая её количество. 4) Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин применить средние или относительные. Например, вместо общего объёма производства по годам взять для сравнения объём производства на одного работника. Метод группировки заключается в делении изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам. Выделяют следующие виды группировок информации: Типологические: группы предприятий по формам собственности (государственные, муниципальные и частные) группы населения по роду деятельности (предприниматели, рабочие, служащие, студенты). Структурные: позволяют изучать внутреннее строение показателей, разбивая их на составные части. Например, для изучения трудовых ресурсов предприятия можно сгруппировать состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки. При анализе сводной годовой отчётности крупных предприятий и объединений для выявления передовых, средних и отстающих предприятий можно сгруппировать состав предприятий по темпам прироста производства продукции. Для изучения себестоимости продукции можно сгруппировать её по видам затрат: - материальные затраты, - амортизация, - оплата труда, - накладные расходы. Аналитические группировки информации по какому-либо качественному или количественному признаку. Дают возможность видеть взаимосвязь между экономическими показателями, систематизировать материалы анализа, определить главное, характерное и типичное. Методика построения аналитических группировок включает следующие этапы: Определение цели анализа. Сбор необходимых данных по всей совокупности объектов. Ранжирование (расположение) данных по выбранному для группировки признаку, в порядке возрастания или убывания данных. Выбор интервала для деления на группы. Определение среднегрупповых показателей для взаимного погашения случайных отклонений, вызванных неявным воздействием других факторов. Анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат. Балансовый метод в АХД заключается в отражении соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественны. Служит для проверки правильности расчетов или отражения учётной информации. Так, в бухгалтерском балансе активы предприятия равны его пассивам (источникам). Нарушение равенства означает, что в учете хозяйственных операций допущена ошибка. В АХД метод применяется в планировании. Например, в составлении баланса, в котором, с одной стороны, показывается потребность в ресурсах: трудовых, сырье, топливе, материалах или финансах, а с другой стороны – их фактическое количество. При этом итоги баланса должны быть равны. Кроме того, балансовым методом проверяют правильность расчётов при факторном анализе: сумма влияния факторов должна быть численно равна изменению исследуемого результативного показателя. Примером балансового метода служит государственный бюджет. Если он изначально планируется с дефицитом, значит, источников средств не хватает на исполнение всех статей расходов. Графический метод заключается в масштабном изображении экономических показателей с помощью геометрических знаков: линий, прямоугольников, кругов. Положительные свойства метода: Он имеет большое значение для наглядности, доходчивости представленных выводов. Позволяет зрительно уловить те закономерности, которые содержит числовая информация. Основной формой графиков в АХД являются диаграммы, которые бывают: по форме: - линейные, - столбиковые, - круговое, - фигурные. по содержанию: - сравнительные, - структурные, - динамические.  Иллюстрация динамики ускорения оборачиваемости средств в расчётах наглядно отражает значительное замедление темпов ускорения. К математическим приемам экономического анализа относят методы функционального факторного анализа: цепной подстановки, абсолютных разниц и др. Методика факторного анализа базируется на следующих моментах: 1) Все процессы и явления хозяйственной деятельности предприятия находятся во взаимосвязи и взаимной обусловленности, прямой или косвенной. 2) Каждое экономическое явление можно рассматривать как результат и как причину. Например, производительность труда можно рассматривать как результат изменения степени автоматизации производства, усовершенствования организации труда и т.д. С другой стороны, – как причину изменения объёма производства и уровня себестоимости продукции. Результативным называется показатель, который рассматривается как результат действия нескольких причин. Факторными называются показатели, определяющие поведение результативного показателя Факторный анализ – это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Основные задачи факторного анализа 1) Отбор факторов для анализа исследуемых показателей. 2) Классификация и систематизация их с целью обеспечения системного подхода. 3) Моделирование взаимосвязей между результативными и факторными показателями. 4) Расчёт влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 5) Работа с факторной моделью. Систематизация факторов – это размещение их в определённом порядке с выявлением из взаимосвязи и соподчинённости (рисунок 1.2).  Моделирование взаимосвязей в факторном анализе заключается в том, что взаимосвязь исследуемого результативного показателя с факторами, на него влияющими, выражается в форме конкретного математического уравнения. В указанном уравнении факторы расположены в порядке убывания значимости (по уровню соподчинённости). Из факторов одного уровня первым пишется абсолютный показатель, а вторым – относительный. Выделяются следующие основные типы моделей в АХД (табл. 1.1):  Способ цепной подстановки носит универсальный характер, подходит для всех типов моделей. Позволяет определить влияние отдельных факторов на величину результативного показателя путём постепенной замены базисной величины каждого факторного показателя в объёме результативного показателя на фактическую в данном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трёх и т.д. факторов, допуская, что остальные не меняются. Количество условных показателей всегда на единицу меньше, чем число факторов модели. Для четырёхфакторной модели схематически это выглядит таким образом (табл. 1.2).  Используя метод цепной подстановки, необходимо придерживаться следующей последовательности расчётов: В первую очередь учитывается изменение количественных, а затем качественных показателей. Из нескольких количественных или качественных показателей сначала изменяется величина факторов первого уровня подчинения, а потом более низкого. Расчёт влияния факторов способом абсолютных разниц в АХД. Этот способ значительно проще в применении, чем предыдущий, но применяется только в мультипликативных и мультипликативно-аддитивных моделях. А, кроме того, даёт несколько большую погрешность в вычислениях. Величина влияния факторов на результативный показатель рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, которые находятся слева от него в модели. Алгоритм расчёта для модели выпуска валовой продукции будет выглядеть следующим образом:  Результаты применения такие же, как при методе цепной подстановки. Алгебраическая сумма прироста результативного показателя за счёт отдельных факторов должна быть равна его общему приросту. |