дисциплина. ДИСЦИПЛИНА«АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ». Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

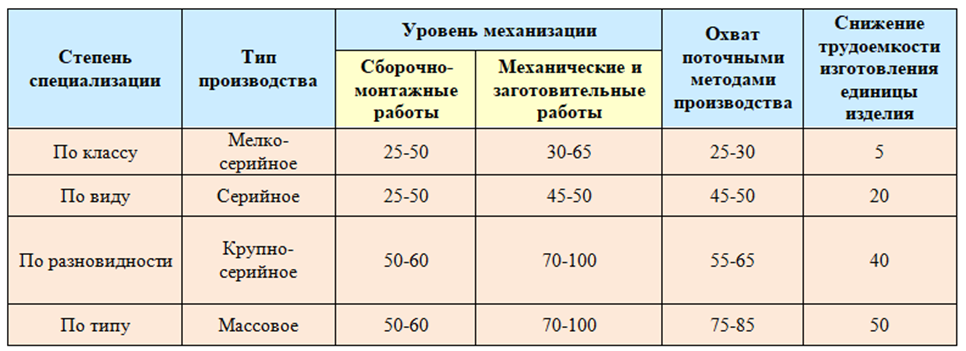

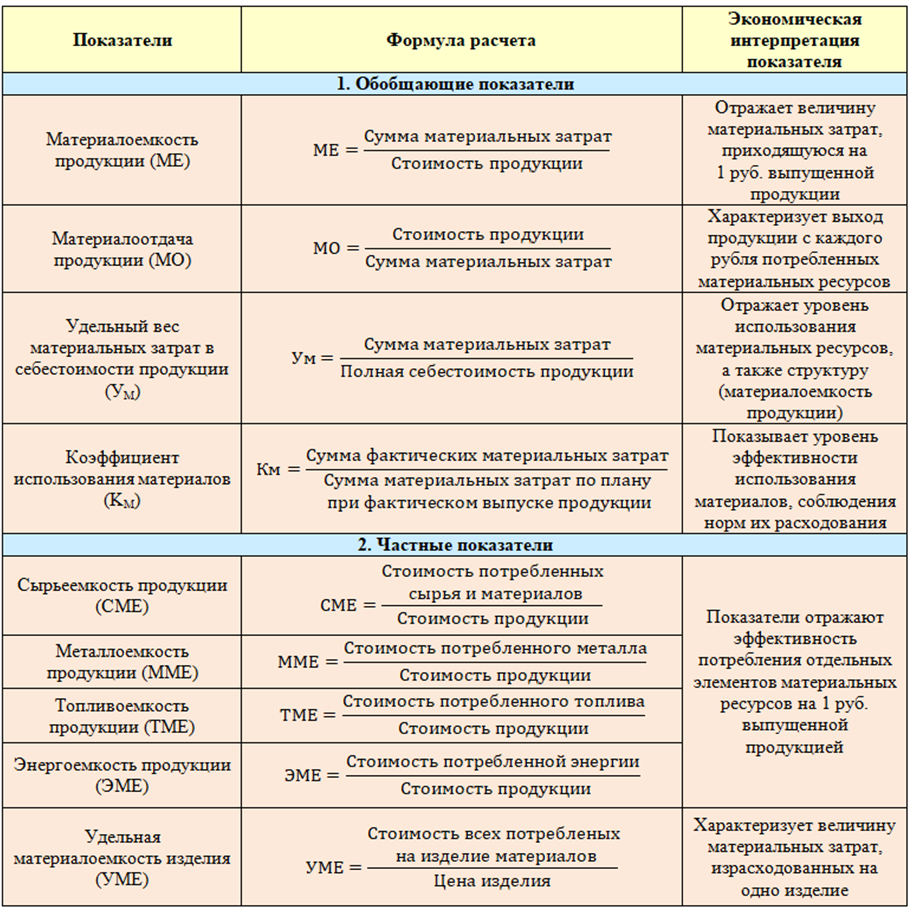

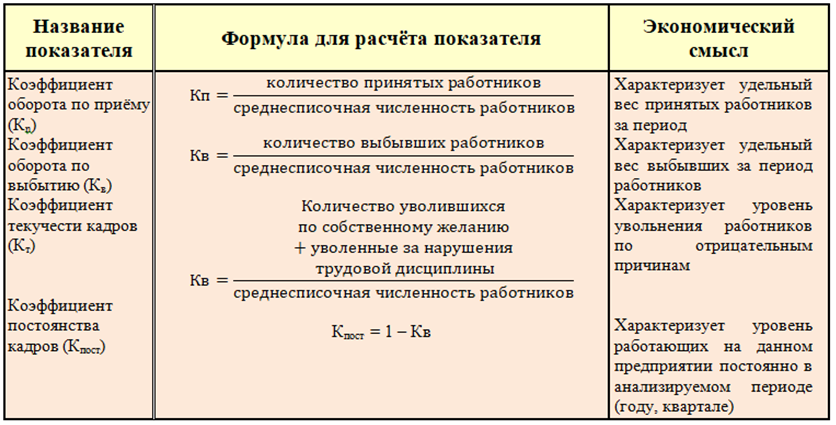

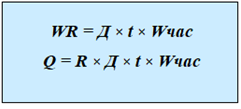

Тема 1.5 Виды экономического анализаДля понимания сущности и многообразия комплексного экономического анализа используется его классификация по различным признакам. 1. По отраслевому признаку: отраслевой – учитывает специфику определенных отраслей экономики; межотраслевой – универсальный. 2. По временному признаку: предварительный (прогнозный) – проводится до начала хозяйственной деятельности для разработки плановых заданий, управленческих решений и прогнозирования; последующий (ретроспективный) – проводится по истечении определенного периода хозяйственной деятельности для контроля за выполнением плана, оценки результатов и выявления резервов. 3. По пространственному признаку: внутрихозяйственный – внутри одного предприятия; межхозяйственный – одновременно анализируется и сравнивается деятельность нескольких предприятий. 4. По объектам управления: технико-экономический – изучает влияние технических процессов на экономику предприятия, им занимается служба главного инженера, технолога, механика; финансово-экономический – изучает выполнение финансового плана, эффективность использования собственного и заёмного капитала, анализирует финансовые результаты, выявляет резервы для увеличения прибыли и рентабельности, улучшения платежеспособности и финансовой состоятельности, им занимается финансовая служба, а так же финансовые и кредитные органы; аудиторский (бухгалтерский) анализ – проводится с целью оценки и прогнозирования финансовой устойчивости; социально-экономический – изучает влияние социальных процессов на экономику предприятий, им занимаются экономические службы управления, социологические лаборатории; маркетинговый анализ – изучает внешнюю среду, в которой работает предприятие, рынки сырья и сбыта, конкурентоспособность продукции, объёмы спроса и предложения, коммерческий риск, формирует ценовую политику, им занимается служба маркетинга. 5. По охвату изучаемых объектов: сплошной; выборочный. 6. По содержанию программы: комплексный; тематический. 7. По методике изучения объектов: сравнительный – заключается в сравнении отчётных результатов АХД с плановыми данными отчётного периода, с данными прошлых отчётных периодов, с передовыми предприятиями. факторный анализ – заключается в выявлении размеров влияния факторов на прирост и уровень результативных показателей. диагностический (экспресс-анализ) – устанавливает характер нарушения нормального хода экономических процессов на основе типичных признаков. маржинальный анализ – заключается в обосновании управленческих решений на основе изучения причинно-следственных связей между объёмом продаж, себестоимостью и прибылью путём деления затрат на постоянные и переменные. стохастический анализ – используется для изучения корреляционных связей между исследуемыми явлениями и процессами хозяйственной деятельности. 7. По объекту контроля: 1) Управленческий анализ, проводимый в целях контроля эффективности управления производством и сбытом, включает в себя: Анализ обоснованности и реализации бизнес-планов. Анализ в системе маркетинга. Комплексный экономический анализ эффективности хозяйственной деятельности. Анализ технико-организационного уровня и других условий производства. Анализ использования производственных ресурсов. Анализ объёма выпуска и реализации продукции. Анализ взаимосвязи себестоимости, объёма продукции и прибыли. 2) Финансовый анализ, с помощью которого можно сделать выводы об эффективности работы с финансовыми потоками, включает в себя: Анализ эффективности заёмного капитала. Анализ показателей прибыли и рентабельности. Анализ ликвидности, платежеспособности и финансовой устойчивости. Анализ эффективности использования собственного капитала. Рейтинговая оценка предприятия в отрасли. Таким образом, экономический анализ представляет собой совокупность различных видов и способов комплексного изучения деятельности предприятия. Тема 2.1 Анализ технико-организационного уровня производстваВозможности любого субъекта хозяйствования определяются состоянием его ресурсов, т.е. наличием у него машин и оборудования, производственных площадей, кадров специалистов и рабочих и возможностью получения материально-энергетических ресурсов, т.е. состоянием его материально-технической базы. В настоящее время в литературе имеют хождение два термина: технико-организационный и организационно-технический уровень производства. Не вдаваясь в широкую полемику, отметим, что первый термин более предпочтителен, поскольку в раскрытии его сущности «техника» есть первичное, а «организация» вторичное звено. Понятие «организация» и производные от него составляют арсенал «менеджмента организации», который всегда разрабатывается в привязке к конкретному материальному основанию: персоналу, технике, финансам, инновациям и т.д. Под технико-организационным уровнем (ТОУ) производства следует понимать состояние и степень использования предприятием совокупности элементов (факторов) производства: средств, предметов труда и самого труда. Технико-организационный уровень включает в себя три составляющие: 1) научно-технический уровень производства (первый блок); 2) уровень организации производства и труда (второй блок); 3) уровень управления (третий блок). 1. Анализ научно-технического уровня производства состоит из: - анализа качества и новизны продукции; - анализа уровня механизации и автоматизации производства и прогрессивности применяемой технологии; - анализа уровня технической и энергетической вооруженности. 2. Анализ уровня организации производства и труда включает в себя: - анализ концентрации, специализации и кооперирования производства; - анализ длительности производственного цикла, включая анализ последовательности, параллельности, прямоточное, непрерывности и ритмичности производства; - анализ гибкости производства; - анализ организации труда. 3. Анализ уровня управления содержит: - анализ организационно-производственной структуры; - анализ организационно-управленческой структуры; - анализ эффективности управления. Под организационно-техническим уровнем понимается достигнутый уровень развития средств производства, методов организации и управления. Для характеристики организационно-технического уровня используется система показателей, номенклатура которых весьма обширна. Например, в Институте экономики АН СССР была разработана картотека, которая включала более 200 показателей, характеризующих технико-экономический уровень производства. Подобная дифференциация показателей вряд ли целесообразна, так как показатели, как правило, характеризуют оценку результативности в различных направлениях. К концу 70-х годов в ведущих отраслях машиностроительного комплекса действовали методики оценки организационно-технического уровня. Например, по методике, разработанной в судостроительной отрасли промышленности, для различных видов производств определялся не только организационно-технический уровень, но и необходимый объем капитальных вложений для повышения уровня на определенную величину (максимальная величина 1,0), а также соответствующий рост производительности труда (снижение трудоемкости) при переходе от одного организационно-технического уровня к другому. Рост организационно-технического уровня производства связывают со снижением трудоемкости изготовления изделий (табл. 2.1). Таблица 2.1 – Значение показателей, характеризующих технический и организационный уровень технологических процессов изготовления изделий на специализированных производствах, %  Уже в 60-х годах анализ работы поточных линий показал, что необходимо создавать линии, которые приспособлены к изготовлению продукции с частым изменением масштаба выпуска и номенклатуры, получившие название гибких линий. Парадигмой современного развития производства является реализация принципа «масштаб плюс охват», т.е. массовое производство на заказ, эффективность которого определяется его непрерывностью. Ознакомление с показателями анализа уровня технической и энергетической вооруженности произойдет далее при изучении материалов анализа использования материальных ресурсов. Показатели анализа организации труда (например, производительность) и организационно-производственной структуры (например, уровень квалификации), а также порядок их расчета приведены в разделе «Анализ эффективности использования трудовых ресурсов». 2.2.1 Анализ эффективности использования основных средств организацийАнализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием. Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы: как повлияло состояние основных фондов на производительность труда и какова динамика; какова степень загрузки оборудования; требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения. Информационной базой анализа служат следующие документы: - приложение к бухгалтерскому балансу (форма по ОКУД 0710005, с. 4, 6); - отчет по форме 11; -форма 1-натура-БМ; - баланс; -инвентарные карточки на основные средства (ОС). Особенности учета и анализа основных средств с целью оценки их эффективности Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств. Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования – все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции. Анализ эффективности использования основных средств позволяет принять стратегические решения: -об увеличении/сокращении парка оборудования (закупке, консервации, продаже, взятии/передаче в аренду); -о проведении ремонта (с определением его масштаба), модернизации; -об изменении числа обслуживающего персонала и необходимости его обучения. К показателям использования основных средств предприятия относятся: 1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования. Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности – на качественный. Для их расчета используются формулы: где: Киз – коэффициент интенсивности загрузки; Всрф – фактическая средняя выработка из расчета на 1 станко-час; Пмо – проектная мощность промоборудования (плановая выработка) на 1 станко-час. где: Кэз – коэффициент экстенсивности загрузки; Врф – время (фактическое) работы оборудования, измеряемое в часах ФРОпл – фонд плановой работы оборудования, измеряемый в часах. Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии: 2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле: где: Прб – балансовая прибыль; СОСсг – стоимость (среднегодовая) основных средств; СОбСсг – стоимость (среднегодовая) оборотных средств. В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды. Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финансового результата. Показатели эффективности – это также соотношение темпов роста производительности и стоимости промоборудования. Для анализа эффективности использования основных средств используются такие основные показатели, как: -фондоотдача; -фондоемкость; -фондовооруженность (энерго- и механовооруженность). Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия: 1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии. Для расчета коэффициента применяется формула: где Овп – объем выпущенной за год продукции; СОСсг – стоимость (среднегодовая) ОС. Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе. При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель – на коэффициент переоценки ОС. 2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле: оэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле: Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость. 3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула: где ЧРсп – численность занятых на производстве работников (среднесписочная). Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле: где: ЧРсп – численность занятых на производстве работников (среднесписочная). То есть между всеми 3 основными коэффициентами существует такая связь: Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств. Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия – Кэв и Кмв соответственно. Они рассчитываются по следующим формулам: где: МО – мощность установленного оборудования; где: СРМсг – стоимость (средняя по году) рабочих механизмов. Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения. Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности. 2.2.2 Анализ эффективности использования материальных ресурсов организацийНеобходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем. Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы: 1. Оценка качества планов материально-технического снабжения и анализ их выполнения; 2. Оценка потребности предприятия в материальных ресурсах; 3. Оценка эффективности использования материальных ресурсов; 4. Факторный анализ общей материалоемкости продукции; 5. Оценка влияния стоимости материальных ресурсов на объем производства продукции. Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов. Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода. Потребность в материальных ресурсах на образование запасов определяется в трех оценках: - в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях; - в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом; - в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки. Обеспеченность предприятия запасами в днях исчисляется по формуле: где: Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения. Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д): В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости) (табл. 2.2).  В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости) (табл. 2.2). В зависимости от специфики производства частными показателями могут быть: сырьеёмкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д. Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения. Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости: Выпуск продукции = Материальные затраты × Материалоотдача или Выпуск продукции = Материальные затраты / Материалоемкость. Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы. Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов. 2.2.3 Анализ эффективности использования трудовых ресурсов организацийРациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию. Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т.п. персонал). Рабочих подразделяют на основных и вспомогательных. Источники информации для анализа: -План по труду, -Форма №1-Т «Отчёт по труду», -Форма №5-3 «Отчёт о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», -статистическая отчётность отдела кадров по движению рабочих и др. Анализ труда и трудовых ресурсов следует начинать с изучения их структуры и укомплектованности предприятия необходимыми кадрами работников соответствующей специальности и квалификации. Рациональное использование рабочих кадров является непременным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов и хозяйственных процессов. При анализе структуры трудовых ресурсов необходимо учитывать факторы, на нее влияющие. Например, весьма существенное влияние на структуру персонала оказывает научно-технический прогресс. Повышение организационно-технического уровня приводит к сокращению численности служащих и росту удельного веса, рабочих в общем числе работающих на предприятии. Совершенствование техники, технологии и организации производства, в частности специализация и централизация вспомогательных работ, механизация погрузочно-разгрузочных работ приводит к изменению соотношения между основными рабочими и вспомогательными в пользу увеличения основных рабочих. Анализ состава и структуры персонала можно осуществить в практической работе по теме. Рабочие по характеру участия в производственном процессе подразделяются на основных, непосредственно участвующих в производстве, и вспомогательных, занятых во вспомогательных производствах и всеми видами обслуживания. И в процессе анализа представляется весьма важным выяснить, каково их соотношение, установить тенденцию изменения этого соотношения, и если оно не в пользу основных рабочих, то необходимо осуществить мероприятия по устранению этой негативной тенденции. Такими мероприятиями могут быть: повышение уровня механизации труда вспомогательных рабочих, совершенствование техники и технологии уровня производства, а в частности концентрация и централизация вспомогательных работ. Наряду с количественным обеспечением предприятия трудовыми ресурсами изучается и качественный состав рабочих, который характеризуется общеобразовательным и профессионально – квалификационным уровнями. Анализ профессионального и квалификационного уровня рабочих производится путем сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии. Отношением объема каждого вида работ к плановому фонду рабочего времени одного рабочего с учетом выполнения норм выработки определяется требуемая численность рабочих. Наиболее существенным этапом в анализе обеспеченности предприятия рабочей силой является изучение ее движения и динамики, поскольку стабильность состава кадров на предприятии является существенной предпосылкой роста производительности труда и эффективности производства в целом. Движение рабочей силы характеризуется коэффициентами оборота по приему и выбытию рабочих, которые рассчитываются путем отношения количества прибывших и выбывших рабочих к их среднесписочному числу. В процессе анализа необходимо сравнивать эти показатели за ряд лет и выявлять причины движения рабочей силы Показатель движения рабочей силы по предприятию выражает также коэффициент текучести. Он определяется как отношение числа уволенных по всем отрицательным причинам к списочному числу рабочих на начало анализируемого периода Показатели движения рабочей силы  В процессе анализа необходимо тщательно изучить причины, вызвавшие увеличение или уменьшение коэффициента текучести и разработать мероприятия по его снижению на перспективу и довести до оптимальной величины, поскольку чрезмерная текучесть кадров способствует снижению эффективности работы предприятия. Также тщательному изучению должно подвергнуться выбытие работников за нарушение трудовой дисциплины, так как это связано с нерешенными социальными проблемами и в первую очередь с таким социальным злом, как пьянство, хищение и т.п. Итак, были рассмотрены вопросы, связанные с показателями обеспеченности предприятия работниками, но они еще не характеризуют степень их использования и, естественно, не могут быть факторами, непосредственно влияющими на объем выпускаемой продукции. Выпуск продукции зависит не столько от численности работников, сколько от количества затраченного на производство труда, определяемого количеством рабочего времени, от эффективности общественного труда, его производительности. В процессе анализа использования рабочего времени на предприятии следует проверить обоснованность производственных заданий, изучить уровень их выполнения, установить целесообразность выполнения отдельных видов работ, выявить потери рабочего времени, установить их причины, наметить пути дальнейшего улучшения использования рабочего времени и разработать необходимые мероприятия. Для анализа использования рабочего времени привлекаются данные формы №П-4 и аналитическая таблица (см. практическое занятие (Пример 3)). После изучения потерь рабочего времени необходимо определить непроизводительные затраты рабочего времени, которые складываются из потерь рабочего времени вследствие изготовления забракованных изделий и их исправления, а также затрат рабочего времени, связанных с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Расчет непроизводительных затрат рабочего времени осуществляется на основании данных о потерях от брака (данные счета 28), отражаемых в журнале ордере № 10. На основании этих данных составляется аналитическая таблица (см. практическое занятие (Пример 4)). В завершении анализа использования рабочего времени весьма важным является установить, какие из причин, вызвавшие потери рабочего времени, являются зависимыми от трудового коллектива (прогулы, простои оборудования по вине рабочих и т.п.) и какие не обусловлены его деятельностью (отпуска по беременности и родам, отпуска на время учебы, болезни и т.д.). Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива до полного их устранения, являются резервом, не требующим капитальных вложений, но позволяющими быстро получить отдачу. Из всех потерь рабочего времени особое внимание должно уделяться потерям рабочего времени по массовым невыходам на работу (забастовкам). А поэтому потери рабочего времени по этой причине следует рассматривать во взаимосвязи с социальными вопросами (уровень оплаты труда, цен и т.д.). Достижение какого-либо результата в процессе производства может быть получено с различной степенью эффективности труда. Мера эффективности труда людей получила название производительности труда, под которой понимается результативность труда или способность человека производить за единицу рабочего времени определенный объем продукции. Показатель производительности труда является важным качественным показателем работы предприятия, его рост является одним из главных условий повышения эффективности производства, увеличения объема выпуска продукции и снижения ее себестоимости. Основным показателем производительности труда является среднегодовая (квартальная, месячная) выработка продукции на одного работника. Используются также и такие показатели как: среднегодовая (квартальная, месячная) выработка продукции на одного рабочего, среднедневная выработка на одного работника, среднечасовая выработка на одного работника. С производительностью труда тесно связан показатель трудоемкости продукции, который характеризует затраты рабочего времени на производство определенной потребительной стоимости или на выполнение определенной технологической операции. Мерой измерения трудоемкости продукции является рабочее время или нормативная заработная плата Для расчета производительности труда рабочих и работников используются данные форм №П-1 и №П-4, а также данные из регистров бухгалтерского учета Среднегодовая выработка одного работающего зависит от среднегодовой выработки одного рабочего, а также от соотношения между численностью рабочих и других, работающих на предприятии. Так, при сравнении темпов роста выработки одного рабочего и одного работающего можно установить, как повлияло изменение структуры персонала на производительность труда одного работающего. Между показателями среднегодовой и среднедневной выработки продукции одного работающего существует тесная взаимосвязь. По разнице в их темпах роста можно судить о продолжительности рабочего периода, т.е. если темпы годовой выработки обгоняют темпы роста дневной выработки, то это свидетельствует об увеличении продолжительности рабочего периода, и наоборот, если рост дневной выработки выше роста годовой выработки, то это говорит о наличии целодневных потерь рабочего времени. На анализируемом предприятии разница в темпах роста этих показателей составляет 0,92% в пользу дневной выработки продукции одного работающего. В свою очередь на уровень дневной выработки оказывает влияние уровень часовой выработки продукции одного работающего. Если дневная выработка растет медленнее часовой, то это свидетельствует о наличии внутрисменных потерь рабочего времени, а если наоборот, то, соответственно – об увеличении продолжительности рабочего дня (смены). В нашем примере разница в уровнях этих показателей составляет 1,47% в пользу роста часовой выработки, соответственно предприятие несет внутрисменные потери рабочего времени. На показатель производительности труда и объем выпуска продукции влияют различные трудовые факторы, степень воздействия которых в процессе анализа необходимо установить. Так, на среднегодовую выработку продукции одного работающего оказывают влияние продолжительность рабочего периода, продолжительность рабочего дня и часовая выработка продукции одного работающего. На изменение объема выпуска продукции влияют эти же факторы и также изменение численности работающих на предприятии. Эти зависимости можно представить следующими формулами:  Влияние этих факторов можно рассчитать методом цепных подстановок (Практическое занятие, пример 6). |