дисциплина. ДИСЦИПЛИНА«АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ». Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

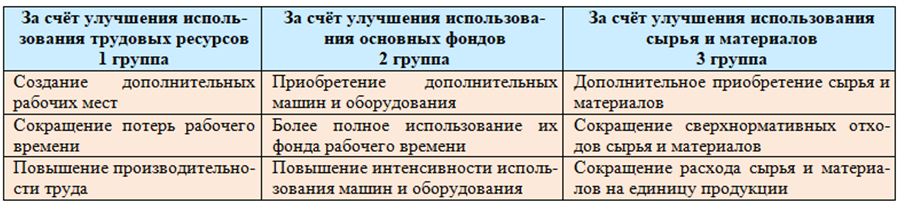

Тема 2.5 Факторы, резервы повышения эффективности производстваКлассификация факторов для анализа результатов деятельности предприятия1. Внутренние, зависящие от предприятия, факторы: 1.1 Неосновные факторы: а) нарушение хозяйственной дисциплины; б) структурные сдвиги; 1.2 Основные факторы: а) внепроизводственные: снабженческо-сбытовые факторы; факторы социального развития коллектива; факторы природоохранной деятельности; б) производственные средства труда; предметы труда; труд. 2. Внешние, не зависящие от предприятия, факторы: 2.1 Внешнеэкономические условия; социальные условия. Комплексная классификация факторов дает возможность моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. В экономике различают два понятия резервов: резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывного планомерного развития организации; резервы как еще не использованные возможности роста производства, улучшения его качественных показателей. Таким образом, под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений. Пути использования резервов: устранение всякого рода потерь и нерациональных затрат; ускорение научно-технического развития как главного рычага повышения интенсификации и эффективности производства. Резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем, исходя из накопленного производственного потенциала предприятия. В механизме поиска резервов важное место занимает передовой опыт, который позволяет сформулировать определенные условия рационализации и мобилизации резервов: выявление ведущего звена в повышении эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и которые могут дать большую экономию при минимальных условиях; выделение «узких мест» в производстве, которые лимитируют темпы роста производства и снижение себестоимости продукции; учет типа производства: например, в массовом производстве анализ резервов рекомендуется вести в последовательности – изделие, узел, деталь, операция; в единичном производстве – по отдельным операциям производственного цикла; одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия; определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования, только в этом случае возможен выпуск дополнительной продукции. В соответствии с классификацией резервов по важнейшим факторам повышения эффективности производства, предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно- технических мероприятий по выявлению и использованию резервов. Классификация резервов повышения эффективности производства По источникам повышения эффективности производства: - трудовые резервы; - резервы совершенствования предметов труда; - резервы совершенствования средств труда. В зависимости от источников образования: - внешние резервы (общие народнохозяйственные, отраслевые и региональные резервы); - внутрипроизводственные резервы. По стадиям процесса воспроизводства - резервы на стадии снабжения; - резервы на стадии производства; - резервы на стадии сбыта. По стадиям создания и эксплуатации изделий: - резервы предпроизводственной стадии (конструкторская и технологическая подготовка производства); - резервы производственной стадии (освоение новых изделий и новых технологий в производстве); - резервы эксплуатационной стадии (потребление изделия). По признаку срока использования: -текущие резервы (реализуемые на протяжении данного года); - перспективные резервы (которые можно реализовать в более далекой перспективе). По способам выявления: - явные резервы (ликвидация очевидных потерь и перерасходов); - скрытые резервы (которые могут быть выявлены путем глубокого экономического анализа). Использование ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является НТП. Анализ степени интенсификации производства (как основы эффективности) требует разработки классификации резервов экстенсивного и интенсивного развития. Резервы экстенсивного и интенсивного развития производства Экстенсивные резервы: увеличение количества используемых ресурсов - увеличение количества средств труда; - увеличение количества предметов труда; - увеличение численности рабочей силы; увеличение времени использования ресурсов: - увеличение времени использования средств труда; - увеличение времени использования рабочей силы; - увеличение продолжительности функционирования основных производственных фондов; - увеличение продолжительности оборота оборотных производственных фондов; устранение непроизводительного использования ресурсов: - устранение непроизводительного использования средств труда; -устранение непроизводительного использования предметов труда; - устранение непроизводительного использования рабочей силы. Интенсивные резервы: совершенствование качественных характеристик используемых ресурсов: - совершенствование используемых средств труда; - совершенствование используемых предметов труда; - совершенствование используемой рабочей силы; совершенствование процесса функционирования используемых ресурсов: - совершенствование технологии производства; - совершенствование организации производства; - совершенствование организации труда; - совершенствование организации управления; - совершенствование воспроизводства и ускорения оборачиваемости основных производственных фондов; - совершенствование оборачиваемости оборотных производственных фондов. В зависимости от различных факторов, влияющих на объём выпуска и реализации продукции выделяют следующие группы факторных моделей: 1) ВП =ЧР × ГВ = ЧР × Д × П × ЧВ РП = ЧР × ГВ × Дв где: ВП – выпуск продукции; ЧР – численность рабочих; ГВ – среднегодовая выработка одного рабочего; Д – количество отработанных дней одним рабочим в год П – средняя продолжительность рабочего дня РП – реализованная продукция Дв – доля реализованной продукции в валовом выпуске отчётного период 2) ВП = ОПФ × ФО опф РП = ОПФ × ФО опф × Д где: ОПФ – среднегодовая сумма основных производственных фондов, ФО опф – фондоотдача основных производственных фондов (производство продукции на 1 рубль основных производственных фондов) 3) ВП = МЗ ×МО РП = МЗ × МО × Дв где: МЗ – сумма потреблённых материальных ресурсов для производства продукции, МО – материалоотдача (производство продукции на рубль материальных затрат). Расчёт влияния указанных факторов на объём выпуска и реализованной продукции производят одним из способов факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц. После факторного анализа определяют резервы увеличения производства и реализации продукции по соответствующим источникам. Источники резервов для увеличения объёма реализации продукции: 1. Резервы роста объёма производства:  2. Резервы сокращения остатков нереализованной продукции. В процессе их выявления учитывают спрос на продукцию и реальную возможность её реализации Определение величины резервов роста выпуска продукции производится следующим образом: По 1 группе:  Р↑ЧР – резерв увеличения количества рабочих мест Р↑ФРВ – резерв увеличения фонда рабочего времени за счёт сокращения его потерь по вине предприятия Р↑ЧВ – резерв роста часовой выработки за счёт совершенствования техники, технологии, организации производства и рабочей силы ФРВв – возможный фонд рабочего времени с учётом выявленных резервов его роста По 2 группе: Р↑К – увеличение количества оборудования Р↑Т – увеличение времени работы оборудования Р↑ЧВ – увеличение выпуска продукции за один машино/час Тв – возможное время работы оборудования с учётом выявленных резервов его увеличения |