дисциплина. ДИСЦИПЛИНА«АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ». Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

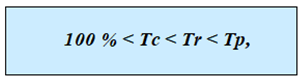

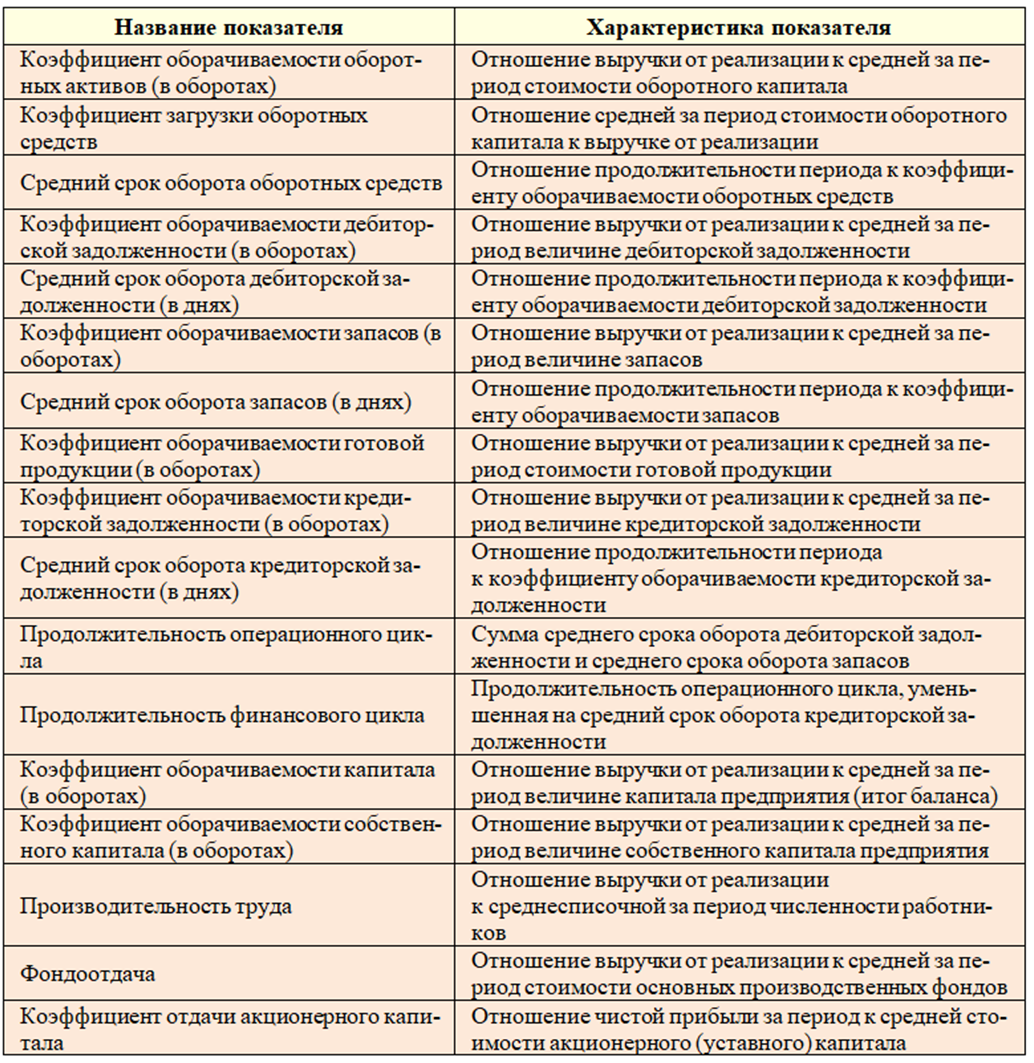

Тема 2.7 Оценка деловой активности организацииТермин «деловая активность» используется для анализа текущей производственной и коммерческой деятельности предприятия. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной организации и родственных ей по сфере приложения капитала компаний. Такими качественными (т. е. неформализуемыми) критериями являются: - широта рынков сбыта продукции; - наличие продукции, поставляемой на экспорт; - репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами коммерческой организации, в устойчивости связей с клиентами и др. Репутация организации – это элементы внутренней и внешней среды организации, влияющие на создание устойчивого мнения о качествах, достоинствах (недостатках) организации, состоящие из имиджа организации, авторитета первого лица, известности организации на рынке. Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям: - степени выполнения плана по основным показателям и обеспечению заданных темпов их роста - уровню эффективности использования ресурсов коммерческой организации. Текущая деятельность любой коммерческой организации может быть охарактеризована с различных сторон. Основными оценочными показателями традиционно считаются: - объем реализации; - прибыль. Рост показателей в динамике является положительной тенденцией в развитии фирмы, а наиболее оптимальным соотношением является соотношение темповых показателей  где Tc – темп изменения активов фирмы; Tr – темп изменения объема реализации; Tp – темп изменения прибыли. Вышеуказанные неравенства имеют следующую экономическую интерпретацию: - неравенство 100 % < Tc означает, что экономический потенциал фирмы возрастает, т.е. масштабы ее деятельности увеличиваются. Наращивание активов компании, иными словами – увеличение ее размеров, нередко является одной из основных целевых установок, в явной или неявной форме формулируемых собственниками компании и ее управленческим персоналом. - неравенство Tc < Tr указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы фирмы используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию. - из неравенства Tr < Tp видно, что прибыль возрастает опережающими темпами, что свидетельствует, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами. Приведенную систему неравенств можно условно назвать «золотым правилом экономики предприятия», или экономической нормалью, понимаемой как наиболее желаемое, т.е. «нормальное» соотношение между темповыми показателями базовых характеристик. Показатели оборачиваемости – относительные и характеризуют эффективность использования ресурсов (имущества) предприятия. Алгоритм расчета показателей оборачиваемости состоит в том, что выручка от реализации делится на величину показателя, оборачиваемость которого анализируется. Оборачиваемость актива, единицей измерения которой служит количество оборотов, рассчитывается по формуле: где В – выручка от реализации за анализируемый период; Аср – средняя стоимость актива за анализируемый период. Показатели оборачиваемости в оборотах показывают, сколько раз обернулся в отчетном периоде тот или иной оборотный актив. Среднюю величину актива определяют исходя из бухгалтерского баланса по формуле среднего арифметического: где Аср – средняя величина активов за расчетный период; ОНП – остаток активов на начало расчетного периода; ОКП – остаток активов на конец расчетного периода. Показатель оборачиваемости в днях, т.е. продолжительность оборота, рассчитывается по формуле: где D – количество дней в исследуемом периоде (квартал – 90, полугодие – 180, год – 365). Показатели оборачиваемости в днях показывают, на сколько дней обездвижены денежные средства в оборотных активах. Снижение показателя считается благоприятной тенденцией. Аналогичным образом рассчитывается коэффициент оборачиваемости оборотных средств, коэффициент оборачиваемости запасов, коэффициент оборачиваемости готовой продукции и другие  Расчет данных показателей был освоен в соответствующих разделах. Оценка деловой активности предприятия предполагает комплексный подход к анализу рассмотренных показателей, учет особенностей функционирования предприятия, конкурентной среды, долгосрочной стратегии развития. |