Курсовая Управление дивидендной политикой ОАО Газпром-нефть. Дивидендная политика и её значение в управлении финансами предприятия

Скачать 286.5 Kb. Скачать 286.5 Kb.

|

|

Содержание

Введение Динамично развивающиеся компании требуют постоянного притока инвестиций, необходимых для дальнейшего развития, расширения и модернизации производства, освоения новых технологий и продукции. Привлечение инвестиций обязывает компании постоянно работать над повышением своей инвестиционной привлекательности. Оптимизация дивидендной политики играет одну из главных ролей в достижении этой цели. Без дивидендной политики не может существовать разумная инвестиционная политика, так как при прочих равных условиях инвестор выбирает компанию, где помимо дохода от прироста капитала за счет курсовых разниц акций он получит стабильный дополнительный доход в виде дивидендов. Объектом данной работы является дивидендная политика ОАО «Газпром-нефть». Сама дивидендная политика менеджмента является предметом изучения. В данной работе рассмотрены вопросы сущности, значения дивидендной политики предприятия, а так же, приведены существующие теории дивидендной политики. Основное же внимание уделено разработке и реализации дивидендной политики ОАО «Газпром-нефть». Целью данной работы является: определение сущности, значения дивидендной политики предприятия; а так же анализ дивидендной политики объекта изучения. В соответствии с поставленной целью задачами работы являются:

Глава 1. Теоретические аспекты дивидендной политики.

В рамках финансовой политики предприятия, наряду с инвестиционными решениями, определяющими степень увеличения активов и дополнительную потребность организации в денежных средствах, большое значение отводится дивидендной политике. Без учета особенностей дивидендной политики финансовые менеджеры не могут принять решения по структуре источников финансирования и направлениям инвестиционной политики организации. Понятие дивиденда определяется Гражданским и Налоговым кодексами РФ, причем в налогообложении его значение гораздо шире. С юридической точки зрения дивидендом признается полученный акционером от акционерного общества при распределении прибыли до-ход по принадлежащему акционеру акциям пропорционально долям акционеров в уставном капитале этого общества (т.е. дивиденды выплачивают только акционерные общества). С точки зрения налогообложения дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), но принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (т.е. дивиденд — доход на вложенный участниками капитал при любой форме долевого финансирования)1. Таким образом, распределение прибыли в акционерном обществе представляет собой наиболее сложный вариант, хотя в более широкой трактовке под термином «дивидендная политика» можно понимать механизм формирования доли прибыли, выплачиваемой собственникам в соответствии с долей их вклада в капитал предприятия. Термины «дивиденд», «дивидендная политика» представлена многообразием определений: Дивиденд — это часть прибыли, которую получают акционеры по имеющимся у них акциям. Дивиденды являются вознаграждением акционерам за капитал, вложенный ими в организацию. Они начисляются и выплачиваются только по тем акциям, которые находятся в обращении, и не начисляются по акциям, выкупленным организацией и находящимся на ее балансе.2 Дивиденд представляет собой часть имущества компании, которую её собственник может получать по окончании очередного отчётного периода согласно решению высшего органа управления и в соответствии со своей долей в уставном капитале. Дивиденды чаще всего выплачиваются в денежной форме, а в случаях, предусмотренных законом или уставными документами, - иным имуществом (акциями, облигациями и товарами).3 Дивиденды представляют собой денежный доход акционеров и в определённой степени сигнализируют им о том, что коммерческая организация, в акции которой они вложили свои деньги, работает успешно..4 Дивиденд - средство стимулирования распределения личного потребления во времени.5 Под дивидендом будем понимать часть имущества акционерного общества, взимаемый его акционерам пропорционально их долям уставном капитале в размере, не превышающем совокупного объёма не изъятой ранее чистой прибыли.6 Дивидендная политика — это политика организации в области использования прибыли, по которой определяется, в каком режиме организации следует выплачивать дивиденды акционерам: выплатить сразу в полном объеме или реинвестировать прибыль с целью получения с нее дохода с последующей выплатой дивидендов в большем размере.7 Дивидендная политика— часть финансовой политики организации. В ее основе лежит концепция распределения чистой прибыли, определяющая соотношение между потребляемой и капитализируемой частями. При определении данного соотношения учитываются следующие факторы:

Гарантией, обеспечивающей права акционеров в Российской Федерации, является формирование обязательных резервов. Не менее важно наличие свободных денежных средств, поскольку использование в случае их недостатка краткосрочных кредитов для выплаты дивидендов приводит к дополнительным расходам. Дивидендная политика разрабатывается и реализуется в следующей последовательности: 1) анализ дивидендной политики в предшествующем периоде; 2) анализ исходных факторов формирования дивидендной политики; 3) учет всех факторов формирования дивидендной политики; 4) выбор типа дивидендной политики исходя из внутренних и внешних условий функционирования организации на данном этапе ее жизненного цикла; 5) взаимоувязка дивидендной политики с прочими приоритетами экономической стратегии; 6) утверждение дивидендной политики собственниками организации; 7) распределение прибыли в соответствии с выбранной дивидендной политикой; 8) определение общего уровня дивидендных выплат; 9) принятие решения о размере выплат на одну обыкновенную акцию; 10) анализ эффективности дивидендной политики; 11) совершенствование и последующие корректировки дивидендной политики организации. По мнению авторского коллектива, представляющего www.e-college.ru, решение о расширении деятельности организации всегда связано с выбором источников финансирования. И в этом случае предпочтение может быть отдано использованию в качестве источника нераспределенной прибыли. И, наконец, с одной стороны, нельзя забывать об интересах акционеров, поскольку дивиденды являются текущим доходом акционеров. Выплата дивидендов и тенденция к их росту приводят к увеличению курсовой стоимости акций организации и, следовательно, к росту благосостояния ее владельцев. Однако чем больше чистой прибыли приходится на выплату дивидендов, тем меньшая часть остается на дальнейшее развитие организации, что приводит к сокращению темпов роста собственного капитала, выручки от реализации продукции и соответственно платежеспособности. С другой стороны, если акционеры не получат ожидаемых дивидендов, то привлекательность акций станет снижаться, и, как следствие, снизится рыночная стоимость данной организации, сегодняшние собственники могут утратить контроль над акционерным капиталом. Несколько иной точки зрения придерживается Ковалев В.В., который считает, что источником выплаты дивидендов является чистая прибыль компании, не изъятая ранее собственника, за минусом обязательных отчислений от прибыли, предусмотренных законодательством и уставными документами. Иными словами, в качестве источника может использоваться не только чистая прибыль отчётного периода, но и нераспределённая прибыль прошлых лет, что приводит к следующему очевидному выводу: дивиденды могут выплачиваться даже случае убыточной текущей деятельности (естественно, такое не может продолжаться бесконечно). Таким образом, прибыль и дивиденды могут иметь разную динамику; при этом прибыль весьма вариабельна, тогда как дивиденды достаточно стабильны. Фирмы предпочитают придерживаться правила определённой стабильности дивидендной политики, для того чтобы избежать негативного сигнального эффекта.

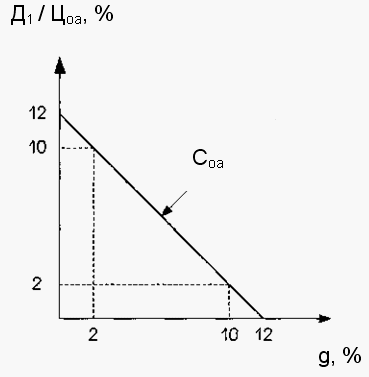

В современной теории дивидендной политики и ее влияния на рыночную стоимость организации существуют три основные точки зрения: 1) теория иррелевантности дивидендов (Ф.Модильяни и М.Миллер); 2) теория «синицы в руках» (М.Гордон и Д.Линтнер); 3) теория налоговой дифференциации (Н.Литценбергер и К.Рамасвами). Для определения взаимосвязи между выплатой дивидендов и величиной капитализированной прибыли применяется формула цены обыкновенных акций: где Д1 / Цпр— текущая дивидендная доходность; g— капитализированная доходность. В основе теории Модильяни— Миллера лежат следующие допущения:

Согласно теории иррелевантности акционерам безразлично, в какой форме будет осуществляться распределение чистой прибыли: в форме дивидендов или дохода от прироста стоимости капитала. Графически теория иррелевантности дивидендов представлена на рис.1.1 .  На рис.1.1 видно, что акционер получает одинаковую доходность в размере 12% независимо от выбранной дивидендной политики. Модель Модильяни и Миллера выведена из абстрактных допущений идеальной среды. В реальной жизни происходит несоблюдение этих допущений, порождающее различные отклонения, и вырабатывается та или иная дивидендная политика как в пользу выплаты высоких, так и в пользу выплаты низких дивидендов. Оппонентами Модильяни и Миллера являются М. Гордон и Д. Линтнер. По их мнению, дивидендная политика существенно влияет на прирост капитала. Они считают, что инвесторы отдадут предпочтение менее рискованным текущим дивидендным выплатам по сравнению с потенциально возможным приростом капитала в будущем, следуя поговорке: «Лучше синица в руках, чем журавль в небе» (рис. 1.2)  В модели Гордона и Линтнера: дивидендная доходность для инвесторов — менее рискованная часть, чем капитализированная доходность, в силу ряда причин:

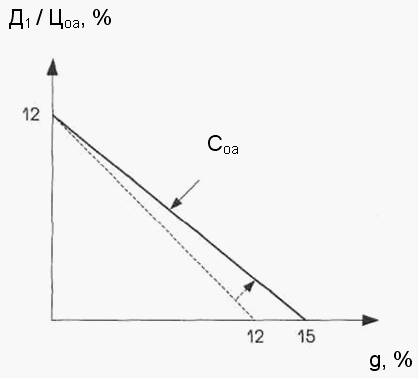

Согласно теории Гордона и Линтнера доходность обыкновенных акций (СОА) увеличивается по мере снижения дивидендной доходности. Это связано с тем, что акционеры предпочитают выплату дивидендов (10%), а в случае их снижения требуют повышенного размера капитализированной доходности (на 3%). Тогда линия доходности обыкновенных акций смещается с 12 до 15% (рис.1.3)  Все факторы предпочтения той или иной дивидендной политики можно сгруппировать следующим образом: 1) предпочтение низким дивидендам; 2) предпочтение высоким дивидендам; 3) сложившиеся предпочтения инвесторов. В первом случае в основе принятия решения лежат следующие аргументы:

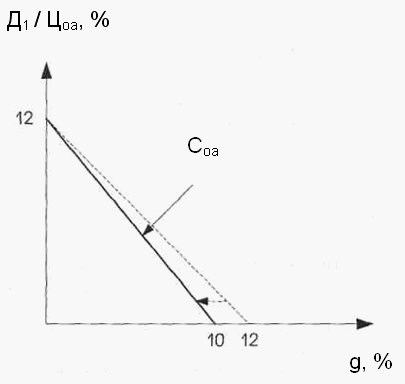

Во втором случае решающей причиной отдачи предпочтения высоким дивидендам может стать стремление удержать акционеров от продажи акций. Следует заметить, что рынок дивидендных выплат сегментирован. Высокие дивиденды предпочитают те акционеры, которые имеют относительно невысокие доходы, но значительные текущие потребности. Другие акционеры предпочитают получить доход от существенного прироста рыночной стоимости активов. Для этой части акционеров сложившаяся устойчивая практика выплаты дивидендов не представляет интереса. Проблема выплаты дивидендов не ограничивается только решением вопроса о том, выплачивать дивиденды или нет. Требуют решения еще три важнейших вопроса, относящихся к выплате дивидендов: 1) выплачивать дивиденды наличными деньгами или акциями; 2) определение суммы выплаты на одну акцию; 3) если выплачивать деньги акционерам, то насколько нужно и возможно направить средства на выкуп акций у части акционеров. Дивиденды, выплачиваемые акциями, представляют собой завуалированную форму сплита (расщепление акций) и вызывают снижение ее цены. Согласно теории налоговой дифференциации (Н. Литценбергер и К. Рамасвами) на выбор дивидендной политики влияет действующая практика налогообложения доходов акционеров. При наличии налоговых преференций в области инвестирования капитала акционеры могут предпочитать выплате дивидендов капитализацию прибыли. Выбор такой дивидендной политики в данном случае обосновывается большей доходностью от капитализации дивидендов, чем от их выплаты. В случае выплаты дивидендов по обыкновенным акциям их доходность снижается с 12 до 10% (рис.1.4)  Однако установить прямую зависимость между дивидендной политикой и стоимостью акционерного капитала достаточно сложно. Окончательное решение принимается финансовыми менеджерами организации путем взвешивания всех аргументов в конкретных условиях. В Методических рекомендациях по разработке финансовой политики предприятия, утвержденных Министерством экономики РФ, особо отмечается, что при формировании дивидендной политики необходимо учитывать, что классическая формула М. Гордона — курс акций прямо пропорционален размеру дивиденда и обратно пропорционален процентнои ставке по альтернативным вложениям — на практике применима не во всех случаях. Инвесторы могут высоко оценить стоимость акций предприятия, не выплачивающего дивиденды, если они хорошо информированы о его программах развития, причинах невыплаты дивидендов и направлениях реинвестирования прибыли.8

Порядок, определяющий выплату дивидендов и их источник, регламентируется российским законодательством. Источником выплаты дивидендов является чистая прибыль организации за истекший год. В случае недостаточности чистой прибыли дивиденды по привилегированным акциям могут выплачиваться из специально созданных для этой цели фондов за счет прибыли прошлых лет. Дивиденд устанавливается либо в процентах к номинальной стоимости акции, либо в рублях на одну акцию. Выплата дивидендов может осуществляться как деньгами, так и в случаях, предусмотренных Уставом общества, иным имуществом: вновь выпущенными акциями акционерного общества, облигациями, другими видами ценных бумаг, товарами. Наиболее распространенная форма выплаты дивидендов— денежная. Решение о выплате дивидендов дополнительными акциями принимается в том случае, если нераспределенная прибыль направляется на развитие организации и гарантирует акционерам значительный рост дивидендных выплат в будущем. Эти средства могут быть направлены на:

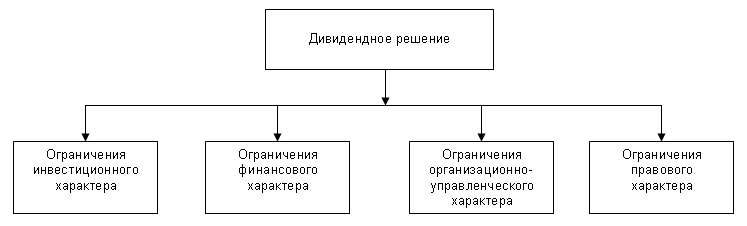

Выплата дивидендов дополнительными акциями увеличивает общее число акций в обращении и способствует процессу размывания права собственности по сравнению с их публичным размещением, сохраняет репутацию общества. Однако не следует забывать, что многие акционеры предпочитают денежную форму выплаты дивидендов. В этом случае компромиссным вариантом является решение о праве выбора акционерами формы выплаты дивидендов: в денежной форме или дополнительными акциями. Общество может принять решение о выкупе части собственных акций на фондовом рынке за счет средств дивидендного фонда. Такое решение может быть принято в случае избыточности денежных средств, если организация не имеет более привлекательного их направления для инвестирования. Конечная цель такого решения — изменение структуры капитала. Выкуп акций позволяет отсрочить уплату налогов на дивидендные выплаты, минимизировать налогообложение доходов акционеров, оптимизировать структуру капитала и увеличить прибыльность одной акции. При принятии дивидендного решения исходят из следующих ограничений  Рисунок 1.5 Ограничения дивидендной политики. Перечисленные ограничения снижают уровень дивидендных выплат. Первая группа ограничений (инвестиционный характер) связана с необходимостью привлечения дополнительной прибыли на решение следующих задач:

В учредительных документах общества в целях концентрации собственных финансовых ресурсов регламентируется минимальная доля текущей прибыли, обязательная к реинвестированию. Вторая группа ограничений (финансовый характер) возникает в следующих случаях:

Третья группа ограничений (организационно-управленческий характер) связана с интересами акционеров, и выражается как в политике уменьшения, так и увеличения дивидендов. В сторону уменьшения дивидендов действуют следующие факторы.

В сторону увеличения дивидендов действуют следующие факторы:

Четвертая группа ограничений (правовой характер) связана с институциональными ограничениями. Дивидендная политика акционерного общества строится на Федеральном законе «Об акционерных обществах» от 26 декабря 1995 г. №208-ФЗ и других нормативных актах. Порядок выплаты дивидендов, согласно российскому законодательству, может осуществляться ежеквартально, раз в полгода или раз в год. Решение о выплате дивидендов, их размере и форме выплаты принимается Советом директоров. Согласно законодательству организация не вправе объявлять и выплачивать дивиденды, если:

В зависимости от выбранной дивидендной политики общество самостоятельно выбирает и реализует конкретную методику выплаты дивидендов. В мировой практике применяют следующие методики:

Каждая из рассматриваемых методик соответствует определенному типу дивидендной политики (табл. 1.1). Таблица 1.1 Основные методики дивидендных выплат

Данная методика предполагает стабильный в течение продолжительного времени процент чистой прибыли, направляемый на выплату дивидендов по обыкновенным акциям. Коэффициент дивидендного выхода определяется по формуле: где КДВ— коэффициент дивидендного выхода; ДОА— дивиденд на одну обыкновенную акцию; ПОА— прибыль на одну обыкновенную акцию. Следует заметить, что величина прибыли, причитающаяся на обыкновенную акцию, определяется после выплаты процентов по облигациям и дивидендов по привилегированным акциям, поскольку доходность этих ценных бумаг оговорена заранее и не подлежит корректировке. Выплата дивидендов по обыкновенным акциям может быть уменьшена или не производиться вовсе, если прибыль общества резко падает или текущий год закончен с убытком. Применение этой методики не способствует росту рыночной цены акции, поскольку возможны колебания в размерах получаемых дивидендов. Однако она удобна для стабильно работающих производств, у которых прибыль на одну обыкновенную акцию (EPS) колеблется незначительно.

Применение такой методики приводит к более сглаженной динамике дивиденда на акцию, так как дивиденды реагируют на рост прибыли с определенным временным лагом. Если на стадии экономического роста происходит преимущественный рост чистой прибыли относительно величины дивиденда на акцию, то снижение деловой активности отрицательно сказывается на этом соотношении (рис.1.7)  На рис. 1.7 видно, что при замедлении темпов роста прибыли у общества может возникнуть финансовая напряженность, будут ухудшаться показатели финансовой устойчивости.

Экстрадивиденд представляет собой премию, начисленную сверх регулярных дивидендных выплат и не имеющую отношения к изменению установленной ставки. Выплата экстрадивидендов носит разовый характер. Роль экстрадивидендов заключается в поддержании стабильной рыночной стоимости акций. Выплата экстрадивидендов несет положительную информацию о деятельности и перспективах развития общества. Данная методика считается наиболее взвешенной, поскольку обеспечивает стабильность выплаты дивидендов, а в периоды экономического роста позволяет увеличивать их величину, тем самым поощряя акционеров. Применение этой методики способствует сглаживанию колебаний курсовой стоимости акций.

Как правило, эта методика применяется в периоды повышенной инвестиционной активности, на начальных стадиях жизненного цикла организации. К недостаткам методики остаточного дивиденда можно отнести:

Преимущества методики фиксированных дивидендов состоят в:

К недостаткам методики следует отнести:

Данная методика применяется, как правило, организациями с невысоким уровнем риска, рассчитывающими на инвестиционные вложения различных финансовых институтов. Глава 2. Дивидендная политика ОАО «Газпром-нефть». 2.1 Краткая информация ОАО «Газпром-нефть». «Газпром нефть» – одна из крупнейших и быстрорастущих нефтегазовых компаний России. Основными видами деятельности Компании являются разведка, разработка, добыча и реализация нефти и газа, а также производство и сбыт нефтепродуктов. «Газпром нефть» осуществляет свою деятельность в крупнейших нефтегазоносных регионах России: Ханты-Мансийском и Ямало-Ненецком автономных округах, Томской и Омской областях. Основные перерабатывающие мощности Компании находятся в Омской, Московской и Ярославской областях, а также в Сербии. Доказанные запасы углеводородов «Газпром нефти» по классификации SPE (PRMS) превышают 1 млрд. тонн нефтяного эквивалента, что ставит ее в один ряд с двадцатью крупнейшими нефтяными компаниями мира. Ресурсная база «Газпром нефти» ежегодно увеличивается за счет приобретения новых активов в России и за рубежом. В состав группы «Газпром нефть» входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья, объединенных по принципу вертикальной интеграции. Компания перерабатывает более 70 % добываемой нефти, демонстрируя лучшее в отрасли соотношение добычи и переработки. Продукция «Газпром нефти» экспортируется в более чем 50 стран мира и реализуется на всей территории РФ через разветвленную сеть собственных сбытовых предприятий. В настоящее время сеть действующих АЗС Компании (собственные, арендованные и франчайзинговые) насчитывает 1596 автозаправочных станций в России, странах СНГ и Европы. По итогам 2010 года «Газпром нефть» входит в пятерку ведущих российских нефтяных компаний по объемам добычи и переработки нефти, а также сбыта нефтепродуктов. Таблица 2.1 ОАО «Газпром-нефть» в цифрах (по данным на 31 декабря 2010 года).

2.2 Дивидендная политика ОАО «Газпром-нефть». Согласно Дивидендной политике ОАО «Газпром-нефть», утверждённой решением Совета директоров ОАО «Газпром-нефть» от 27 октября 2010 года № 1665 Расчет размера дивидендов производится исходя из размера чистой прибыли Общества, отраженной в годовой бухгалтерской отчетности Общества, составленной в соответствии с требованиями законодательства Российской Федерации. При расчете размера дивидендов соблюдаются следующие принципы:

Установленный настоящим пунктом расчет размера дивидендов позволяет направить на выплату дивидендов от 17,5% до 35% чистой прибыли Общества при условии, что резервный фонд полностью сформирован в соответствии с Уставом Общества. Расчет размера дивидендов производится в следующей последовательности. Часть чистой прибыли направляется на формирование резервного фонда в соответствии с Уставом Общества. Распределение чистой прибыли на формирование резервного фонда прекращается по достижении им размера, установленного Уставом Общества. Часть чистой прибыли в размере 10% направляется на выплату дивидендов. Часть чистой прибыли в размере до 75%, но не менее 40%, резервируется для использования на инвестиционные цели Общества; Часть чистой прибыли, оставшаяся после отчислений, предусмотренных подпунктами, направляется поровну на выплату дивидендов и резервирование для использования на инвестиционные цели Общества. Для принятия решения о выплате дивидендов Совет директоров Общества представляет на рассмотрение Общего собрания акционеров рекомендации по размеру дивидендов. При подготовке рекомендаций учитываются положения действующего законодательства Российской Федерации о том, что определенный Общим собранием акционеров размер дивидендов не может быть больше рекомендованного Советом директоров Общества; Общее собрание акционеров вправе принять решение о невыплате дивидендов. Дивиденды выплачиваются в срок, установленный решением Общего собрания акционеров Общества, который не может заканчиваться позднее окончания года, в котором было принято указанное решение. 2.3 Выплата дивидендов предприятием. Дивидендная политика – один из важнейших элементов корпоративного управления, ключевой показатель соблюдения Компанией прав ее акционеров. |