Вероятностные методы в экономике. Пирогова 16 вариант. Для каждого из районов (в каждой задаче) требуется

Скачать 52.04 Kb. Скачать 52.04 Kb.

|

|

Вариант 16 Экономист, изучая зависимость выработки Y (тыс. руб.) от объема X (тыс. руб.) товарооборота, обследовал по 10 магазинов, торгующих одинаковым ассортиментом товаров в 5 районах. Полученные данные отражены в таблице 1. Для каждого из районов (в каждой задаче) требуется: • найти коэффициенты корреляции между X и Y . • построить регрессионные функции линейной зависимости Y = a + b * X фактора Y от фактора X и исследовать их на надежность по критерию Фишера при уровне значимости 0,05; • найти коэффициент эластичности Y по X при среднем значении X ; • определить надежность коэффициентов регрессии по критерию Стьюдента: • найти доверительные интервалы для коэффициентов регрессии; • построить график регрессионной функции и диаграмму рассеяния; • используя полученное уравнение линейной регрессии, оценить ожидаемое среднее значение признака Y при X = 100 тыс. руб. Таблица 1 Исходные данные. Вариант 16

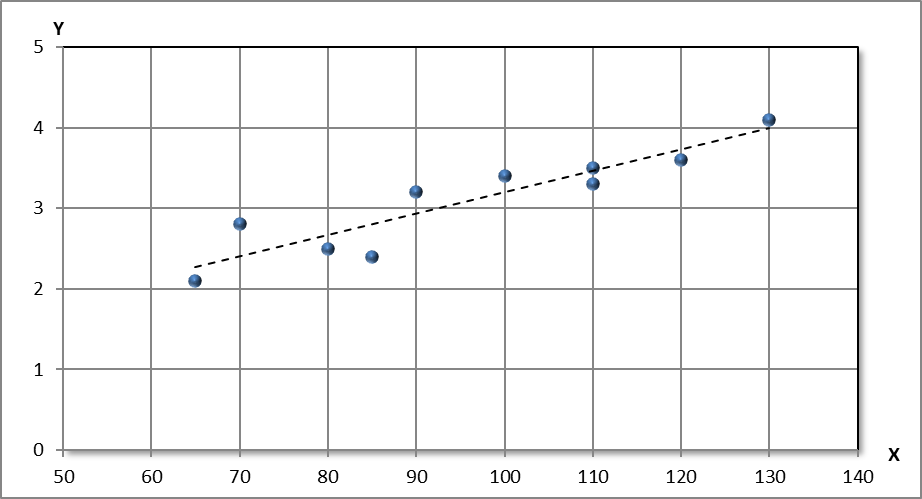

Решение 1) Вычислим коэффициент корреляции между X и Y по формуле:  Произведем необходимые расчеты в таблице: Таблица 2

Используя средние значения, вычисленные в таблице 2, найдем коэффициент корреляции между X и Y:  Близость коэффициента корреляции к 1 указывает на тесную линейную связь между признаками. 2) Построим регрессионные функции линейной зависимости  фактора Y от фактора X. Используя данные таблицы 2, вычислим неизвестные коэффициенты находим по формулам (по методу наименьших квадратов): фактора Y от фактора X. Используя данные таблицы 2, вычислим неизвестные коэффициенты находим по формулам (по методу наименьших квадратов):  Построенное уравнение регрессииY (издержки обращения) на X (объем товарооборота):  - если объем товарооборота увеличится на 1000 р., то выработка возрастет на 0,027 тыс. руб. (то есть на 27 руб.). Коэффициент детерминации  показывает, что уравнением регрессии объясняется 84,4% дисперсии результативного признака, а на долю прочих факторов приходится 15,6%. показывает, что уравнением регрессии объясняется 84,4% дисперсии результативного признака, а на долю прочих факторов приходится 15,6%.Оценим качество уравнения регрессии в целом с помощью F –критерия Фишера. Сосчитаем фактическое значение F -критерия:  Табличное значение:  . Так как . Так как  , то признается статистическая значимость уравнения в целом. , то признается статистическая значимость уравнения в целом.3) Вычислим коэффициент эластичности Y по X при среднем значении X:  Вывод: если объем товарооборота увеличится на 1%, то выработка возрастет на 0,824%. 4) Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитаем t -критерий Стьюдента. Рассчитаем случайные ошибки параметров линейной регрессии и коэффициента корреляции.      Фактические значения t -статистик:  Табличное значение t -критерия Стьюдента при α=0,05 и числе степеней свободы  есть есть  . . Так как  и и  , то признаем статистическую значимость параметра регрессии b и показателя тесноты связи. , то признаем статистическую значимость параметра регрессии b и показателя тесноты связи.Так как  , то параметр , то параметр  статистически не значим. статистически не значим.5) Рассчитаем доверительные интервалы для параметров регрессии a и b:  и и  . .Получим, что  и и  . .Так как в границы доверительного интервала параметра a попадает ноль, то подтверждается его незначимость. В границы доверительного интервала параметра b ноль не попадает, подтверждается его значимость. Средняя ошибка аппроксимации (по последнему столбцу расчетной таблицы  ) )  7,21% говорит о хорошем качестве уравнения регрессии, т.е. свидетельствует о хорошем подборе модели к исходным данным. 7,21% говорит о хорошем качестве уравнения регрессии, т.е. свидетельствует о хорошем подборе модели к исходным данным.6) Построим график регрессионной функции и диаграмму рассеяния.  Рис.1. Линейная модель 7) Используя полученное уравнение линейной регрессии, оценим ожидаемое среднее значение признака Y при X = 100 тыс. руб.  Вывод: построенная линейная модель, позволяет предположить, что при объеме товарооборота 100 тыс. руб. выработка будет составлять 3,196 тыс.руб. Найдем доверительный интервал прогноза. Ошибка прогноза  а доверительный интервал (  ): ): Т.е. прогноз является статистически надежным. Вывод: с вероятностью 95% можно утверждать, что при товарообороте в объеме 100 тыс. руб. выработка будет находится в границах от 2,565 до 3,827 тыс. руб. |