Творческое. Эффективность процесса менеджмента, ее содержание, критерии и показатели

Скачать 42.2 Kb. Скачать 42.2 Kb.

|

|

Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финуниверситет) Тульский филиал ФинуниверситетаКафедра «Экономика, менеджмент и маркетинг» Домашнее творческое задание по дисциплине «Основы менеджмента» на тему: «Эффективность процесса менеджмента, ее содержание, критерии и показатели» Выполнила студентка: Бритикова О.С. Форма обучения: очная Курс: 1 Направление подготовки: экономика Профиль: финансы и кредит Личное дело № 100.26/170331 Проверил преподаватель: доц., к.п.н. Ляшко В.Г. Тула 2018 Содержание Стр. Введение…………………………………………………………..…….….………..3

Заключение……………………………………………………………...………....11 Список литературы………………………………………..………..………….....12 Введение Деятельность менеджера заключается в руководстве людьми (то есть в управлении), направленном на достижение поставленных перед организацией целей. Если управленческая деятельность решает поставленные задачи, обеспечивает реализацию целей, причем на основе оптимального использования имеющихся ресурсов, то она считается эффективной. Перед каждым управленцем всегда встает одна из существенных и очень важных для бизнеса задач – эффективное управление. Критерии эффективности управления дают возможность оценить качество работы руководителя. Оценка должна осуществляться регулярно, чтобы своевременно обнаруживать сильные и слабые стороны, плюсы и минусы менеджмента и вносить соответствующие изменения. Целями данного творческого задания являются выявление критерий эффективности управления бизнеса, а также оценка руководства и множества показателей эффективного управления. Эффективность управления – это эффективное руководство, понимаемое как умение руководителя заставить или побудить, заинтересовать подчиненных ему работников трудиться энергично, производительно, с высокой отдачей. Эффективность менеджмента – довольно сложное и многообразное понятие, смысл которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая конечным результатом деятельности, должен производиться с наименьшими издержками или с наибольшей результативностью (производительностью). Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и т. д. Для этого существует организация, которая должна обеспечить это преобразование не только с выгодой для потребителя, но и для самой себя. Другими словами, затраты на преобразование должны быть меньше, чем стоимость результата. В этом и заключается сущность понятия эффекта и эффективной деятельности. Хороший менеджер видит организацию как систему зависящих друг от друга элементов, как целостную систему, результативность функционирования которых зависит от непрерывного развития и движения этой системы. В управленческой литературе экономисты различают следующие аспекты эффективности менеджмента: внутренняя эффективность — эффективность с точки зрения использования внутренних возможностей организации или с точки зрения управления внутренними ресурсами (затратами и капиталом); внешняя эффективность — эффективность с точки зрения использования внешних возможностей организации; общая эффективность — эффективность в качестве композиции двух ее составляющих: внутренней и внешней эффективности; рыночная эффективность — насколько полно удовлетворяются запросы потребителя по сравнению с альтернативными способами их удовлетворения; идеальная эффективность — вопреки усилиям менеджмента по оптимизации организационной структуры такая «эффективность», недостижима ни при каких обстоятельствах; целевая, или стратегическая эффективность отражает меру достижения целей организации; затратная, или тактическая эффективность отражает экономичность способов преобразования ресурсов в результате производственной деятельности организации; глобальная эффективность экономики — последствие способов функционирования экономической системы (в том числе международной) на организации микроуровня (фирмы). Что собой представляют критерии оценки эффективности управления? Это признаки, с опорой на которые производятся оценка, определение или классификация чего-либо. Они зависят от оптимальности работы объекта управления, от качества деятельности сотрудников и от социальной эффективности. Существуют общие, локальные и качественные критерии, которые относятся к объекту управления. Под общими критериями понимаются экономические итоги функционирования объекта управления, а именно: осуществление компанией/предприятием собственной миссии при минимальных затратах. К локальным критериям, которые довольно распространены, можно отнести:

Качественные критерии в себя включают:

Часто максимум выпуска товаров тоже относят к критериям эффективности управления, но лишь в некоторых обстоятельствах. Частные (локальные) показатели могут объединять производительность труда, материалоемкость, фондоотдачу основных производственных фондов, оборачиваемость оборотных средств, окупаемость капиталовложений. Деление условно, но, по моему мнению, вполне оправданно. Можно говорить и об обобщающих показателях, куда можно отнести рентабельность и ликвидность. Эти параметры иллюстрируют итоги хозяйственной деятельности и управления в общем, однако их характеристику эффективности и качества управления трудовыми процессами, производственных фондов и материальных ресурсов нельзя назвать полной. Чтобы оценить эти особенности, следует применить все имеющиеся обобщающие и частные показатели в совокупности. В контексте субъекта управления они могут выражаться в количественных (экономический эффект) и качественных (социальная эффективность) проявлениях. Какие различают критерии экономической эффективности управления? Дифференцированные и обобщающие показатели – это те параметры, которые используют для оценки и анализа экономической эффективности производства. Результативность применения одного вида затрат и ресурсов выражается в системе дифференцированных характеристик. Это производительность труда (трудоёмкость), материалоотдача или материалоёмкость продукции, фондоотдача (фондоёмкость), капиталоотдача (капиталоёмкость). Данные показатели – это отношение выпуска продукции к отдельным видам затрат или ресурсов или, наоборот, затрат или ресурсов к выпуску продукции. Чтобы оценить экономическую эффективность в регионе, обычно используют обобщающие (комплексные, интегральные) критерии организационного управления. Они дают возможность анализа большого количества факторов в полном объеме и в связи друг с другом, к тому же они учитывают составляющие, влияющие на уровень и динамику эффективности. Обобщающие показатели формируются, исходя из двух условий: учёта итогового, качественного результата и отражения общей величины затрат и ресурсов (издержки производства и обращения, суммарная величина производственных фондов и т.д.). Основными обобщающими показателями можно назвать:

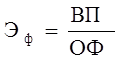

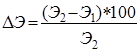

Когда речь идет об экономическом кризисе, управлять компанией нужно с опорой на определенные критерии, которые помогают обнаружить финансовую устойчивость организации и в случае необходимости сориентироваться и предпринять действия, которые позволят избежать упадка. Важные показатели успешного управления: эффективность применения ресурсов и высокая экономическая устойчивости компании, занимающейся предпринимательством. Критерий использования ресурсов дает возможность установить стадию кризиса, используя существующие показатели и знаковые факторы. Данные показатели объединяются в группы по платежеспособности, структуре капитала, эффективности использования оборотного капитала, доходности и финансовому результату, эффективности использования внеоборотного капитала и его инвестиционной активности. Показатель эффективности использования материальных ресурсов (Эм) характеризует материалоотдачу продукции:  , где МЗ – материальные затраты; ВП – стоимость выпущенной продукции. Чтобы улучшить критерии эффективности управления в промышленности и строительстве, нужно плотно заняться снижением материалоемкости продукции. Это принципиально в данных областях, поскольку расходы на материалы – это большая часть затрат на производство в этих сферах. Этого можно добиться, используя новейшие ресурсосберегающие технологии или закупая менее дорогие материалы. Показатель эффективности использования основных производственных фондов (Эф) характеризуется, как правило, коэффициентом их фондоотдачи. , где МЗ – материальные затраты; ВП – стоимость выпущенной продукции. Чтобы улучшить критерии эффективности управления в промышленности и строительстве, нужно плотно заняться снижением материалоемкости продукции. Это принципиально в данных областях, поскольку расходы на материалы – это большая часть затрат на производство в этих сферах. Этого можно добиться, используя новейшие ресурсосберегающие технологии или закупая менее дорогие материалы. Показатель эффективности использования основных производственных фондов (Эф) характеризуется, как правило, коэффициентом их фондоотдачи.  , где ОФ – стоимость основных производственных фондов; ВП – стоимость выпущенной продукции. Основные производственные фонды – это средства труда (производственные здания и сооружения, машины, станки, оборудование, ТС и прочее), применяемые в процессе работы. Чтобы повысить результативность использования этих фондов, нужно, думаю, повысить коэффициент сменности работы компании, сократить потери рабочего времени оборудования и т.д. , где ОФ – стоимость основных производственных фондов; ВП – стоимость выпущенной продукции. Основные производственные фонды – это средства труда (производственные здания и сооружения, машины, станки, оборудование, ТС и прочее), применяемые в процессе работы. Чтобы повысить результативность использования этих фондов, нужно, думаю, повысить коэффициент сменности работы компании, сократить потери рабочего времени оборудования и т.д. Показателем эффективности капитальных вложений (Эп) называют срок их окупаемости.  , где К – объем капитальных вложений; ∆П – прирост прибыли, спровоцированный этими капитальными вложениями за год. По статистике, наиболее продуктивный срок окупаемости капитальных инвестиций должен быть максимум два года. , где К – объем капитальных вложений; ∆П – прирост прибыли, спровоцированный этими капитальными вложениями за год. По статистике, наиболее продуктивный срок окупаемости капитальных инвестиций должен быть максимум два года. Показателем, характеризующим эффективность деятельности персонала (Эт), называют производительность труда. На уровне компании трудоёмкость определяется как отношение:  , где ЧР – среднегодовая численность сотрудников, работающих на предприятии. Помимо этого, трудоёмкость определяют выработкой продукции в единицу времени. Чтобы повысить данный критерий, нужно принять в расчет следующие условия: технический уровень производства, квалификацию персонала, качество и наличие в достаточном объеме материалов и пр. Такие критерии, как материалоотдача, фондоёмкоть, окупаемость капиталовложений, характеризуют экономическую эффективность использования отдельных ресурсов. При этом любая организация должна иметь обобщающий показатель, который позволяет оценить результативность работы предприятия в целом. Для рынка это рентабельность – отношение полученной прибыли к издержкам: , где ЧР – среднегодовая численность сотрудников, работающих на предприятии. Помимо этого, трудоёмкость определяют выработкой продукции в единицу времени. Чтобы повысить данный критерий, нужно принять в расчет следующие условия: технический уровень производства, квалификацию персонала, качество и наличие в достаточном объеме материалов и пр. Такие критерии, как материалоотдача, фондоёмкоть, окупаемость капиталовложений, характеризуют экономическую эффективность использования отдельных ресурсов. При этом любая организация должна иметь обобщающий показатель, который позволяет оценить результативность работы предприятия в целом. Для рынка это рентабельность – отношение полученной прибыли к издержкам:  , где П – расчетная прибыль, то есть прибыль, которая осталась в распоряжении предприятия; С – издержки, которые связаны с созданием и пополнением основных и оборотных средств. Рентабельность определяет функционирование компании с качественной стороны, демонстрирует соотношение прибыли и различных затрат. Разные сферы деятельности и разные предприятия часто характеризуются особыми и нужными чертами. Критерии успешного управления будут более оправданы в том случае, когда эффективность менеджмента рассматривается в динамике путем сопоставления изменений за два или несколько периодов. , где П – расчетная прибыль, то есть прибыль, которая осталась в распоряжении предприятия; С – издержки, которые связаны с созданием и пополнением основных и оборотных средств. Рентабельность определяет функционирование компании с качественной стороны, демонстрирует соотношение прибыли и различных затрат. Разные сферы деятельности и разные предприятия часто характеризуются особыми и нужными чертами. Критерии успешного управления будут более оправданы в том случае, когда эффективность менеджмента рассматривается в динамике путем сопоставления изменений за два или несколько периодов. Динамический показатель эффективности менеджмента может иметь такой вид:  , где Пп, Пр – конечные показатели (прибыль) предприятия, соответственно, в этом и базисном годах; Руп, Руб – расходы на управление, соответственно, в этом и базисном годах. Коэффициент Эмд нужен, чтобы проиллюстрировать разницу конечного показателя (прибыли) при изменении управленческих расходов на один рубль в рублевом эквиваленте. То есть этот параметр демонстрирует изменения и скорость увеличения эффективности менеджмента. Динамику экономической эффективности менеджмента можно охарактеризовать также путем сопоставления данных значений за два или более периода, дающего показатель относительного изменения эффективности менеджмента, выраженный в процентах: , где Пп, Пр – конечные показатели (прибыль) предприятия, соответственно, в этом и базисном годах; Руп, Руб – расходы на управление, соответственно, в этом и базисном годах. Коэффициент Эмд нужен, чтобы проиллюстрировать разницу конечного показателя (прибыли) при изменении управленческих расходов на один рубль в рублевом эквиваленте. То есть этот параметр демонстрирует изменения и скорость увеличения эффективности менеджмента. Динамику экономической эффективности менеджмента можно охарактеризовать также путем сопоставления данных значений за два или более периода, дающего показатель относительного изменения эффективности менеджмента, выраженный в процентах:  , где Э1 и Э2 – экономическая эффективность управления предприятием, соответственно, в базисном и данном годах. Упомянутые динамические показатели имеет смысл рассчитывать и при принципиальных изменениях системы управления компанией, при сопоставлении разнообразных методов и критериев улучшения. Оценив существующую связь реальных параметров эффективности менеджмента и перечисленных характеристик системы управления, можно провести ее проверку, обнаружить возможности и сформулировать направления для улучшений. , где Э1 и Э2 – экономическая эффективность управления предприятием, соответственно, в базисном и данном годах. Упомянутые динамические показатели имеет смысл рассчитывать и при принципиальных изменениях системы управления компанией, при сопоставлении разнообразных методов и критериев улучшения. Оценив существующую связь реальных параметров эффективности менеджмента и перечисленных характеристик системы управления, можно провести ее проверку, обнаружить возможности и сформулировать направления для улучшений.Заключение Для получения организацией максимально высоких результатов необходимо наиболее полно реализовать ее рыночные возможности и достаточно обеспечить максимально высокий уровень ее внутренней эффективности. Производство товаров, заведомо не имеющих спроса на рынке, делает бессмысленными всякие усилия по повышению эффективности этого производства. С другой стороны, производство пользующегося спросом товара при низком уровне его эффективности (высокие производственные затраты, высокая себестоимость) приведет в конце концов к снижению спроса на него и уменьшению доли рынка. Рациональная и своевременная оценка эффективности управления и экономическое обоснование мероприятий по совершенствованию менеджмента позволят повысить его эффективность и конкурентоспособность как менеджмента, так и организации в целом. СПИСОК ЛИТЕРАТУРЫ

|