Экономический анализ. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (ЛЕК. Экономический анализ деятельности организации

Скачать 0.87 Mb. Скачать 0.87 Mb.

|

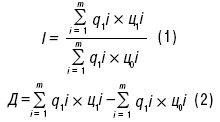

65. ПРИБЫЛЬ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИПрибыль (П) – это особый систематически воспроизводимый ресурс организации, конечная цель осуществления бизнеса; основной внутренний источник развития и роста рыночной стоимости организации; индикатор кредитоспособности и конкурентоспособности организации; гарантия выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества. Главная цель управления прибылью – максимизация благосостояния собственников в текущем периоде и в перспективе. Рост Попределяет потенциальные возможности организации. По Попределяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. П является мерилом финансового состояния организации. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации отражаются в системе показателей П. Обобщенно эти показатели представлены в форме № 2 (Отчет о прибылях и убытках). Показатели Пхарактеризуют эффективность деятельности организации. Для принятия обоснованных организационно-технических и хозяйственно-управленческих решений по наращиванию Пнеобходимо классифицировать факторы роста Пи параметры. Все факторы можно разделить на две группы: внешние и внутренние. К внешним факторам относятся: 1) рыночно-конъюнктурные (диверсификация деятельности организации; повышение конкурентоспособности в оказании услуг; организация эффективной рекламы новых видов продукции; уровень развития внешнеэкономических связей; изменение тарифов и цен на поставляемые продукцию и услуги); 2) хозяйственно-правовые и административные. Под внутренними факторами понимают: 1) материально-технические (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства); 2) организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения); 3) экономические (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование); 4) социальные факторы (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников). Количественную оценку перечисленных факторов проводят с помощью ряда параметров, основными из которых являются изменение: отпускных цен на реализованную продукцию; в объеме продукции (по базовой себестоимости); в структуре реализации продукции; себестоимости за счет структурных сдвигов; цен на материалы и тарифов на услуги, а также экономия от снижения себестоимости продукции. Количественную оценку влияния на П перечисленных параметров проводят с использованием методов факторного анализа и других методов экономического анализа. 66. МЕТОДЫ ОЦЕНКИ ВЛИЯНИЯ ИНФЛЯЦИИ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫИнфляция (И) означает снижение покупательской способности денежной единицы в результате роста цен. Рост цен (I) и прирост цен (Д) можно определять по следующим формулам:  где q1i- количество объектов исследования i-го вида отчетного периода (ОП); ц0i – цена объекта исследования i-го вида базового периода (БП); ц1 i – цена объекта исследования i-го вида ОП; m - количество видов объектов исследования. Методику анализа влияния инфляции (ВИ) на финансовые результаты от продаж продукции можно представить в виде пяти этапов. 1. ВИ на продукцию. Можно использовать данные формулы, где под qпонимается количество продукции по видам, под ц- цена продукции по видам, под m- количество видов продукции. Тогда в формуле (1) в числителе получается стоимость продукции ОПпо ценам ОП, а в знаменателе – условная стоимость (УС) продукции ОПпо ценам БП, показатель 1характеризует индекс роста объема продукции, а Д- абсолютное приращение (АП) выручки от продаж за счет роста цен, что означает увеличение прибыли (П) за счет этого фактора. 2. ВИ на закупаемые предметы труда. Можно использовать приведенные формулы, где под q понимаем затраты материалов по видам, под ц – цену материа-юв по видам, под m- количество видов материалов. Тогда в формуле (1) в числителе получаем стоимость материалов ОП, а в знаменателе – УС материалов ОП по ценам БП, показатель I характеризует индекс цен на материалы, а Д- АП стоимости затраченных предметов труда за счет роста цен, что означает уменьшение Пза счет завышения себестоимости по этому фактору. 3. ВИ на трудовые затраты. Также можно использовать указанные формулы, где q - расходы на оплату труда с начислениями по видам оплат, ц- расценки по каждому виду оплаты труда, m - количество видов оплаты. Тогда в формуле (1) в числителе получаем общий фонд оплаты труда с начислениями, а в знаменателе – условный фонд оплаты труда с начислениями по затратам труда отчетного года, но по расценкам труда БП, показатель I характеризует индекс роста оплаты труда с начислениями из-за И, а Д – АПстоимости трудовых услуг в силу И, что означает уменьшение П за счет завышения себестоимости по трудовому фактору. 4. ВИ на размер амортизации. Используем формулы, где q- количество амортизируемого оборудования по видам, ц- амортизация на единицу каждого вида оборудования, m- количество видов оборудования. Тогда в формуле (1) в числителе получаем величину амортизации переоцененных основных производственных средств, а в знаменателе – величину амортизации, которая была бы до переоценки, показатель I характеризует индекс роста амортизации, а Д – АП – суммы амортизации в силу изменения цен на основные производственные средства, что означает уменьшение П за счет завышения себестоимости по амортизации. 5. Общее ВИ на прибыль определяется вычитанием из результата по этапу 1 результатов завышения себестоимости по этапам 2, 3 и 4. Процесс инфляции оказывает отрицательное влияние на финансовые результаты, и по этой причине необходимо обращать постоянное внимание на уровень рентабельности при формировании продажной цены продукции. |