Экономика обеспечения безопасности

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

|

ТСО = Пр + К1 +К2 Пр – прямые затраты, К1 – косвенные затраты 1-ой группы связаны с:

К 2 – косвенные затраты 2-ой группы, недостатки системы управления, которые приводят к тому, что лица эксплуатирующие систему, выполняя не профильные для себя задачи, приводят к сверхнормативным расходам времени. Например, в следствие не надлежащей поддержки системы безопасности сотрудники ХС вынуждены лично заниматься работой по восстановлению работоспособности технических средств, самообучением и т.д., что естественно уменьшает их производительное время работы. Пр =Ед + Пз = Ед + (Тз * Те). Ед – единовременные затраты. Пз – повременные (зависят от периода эксплуатации системы). Тз – текущие затраты. Тэ - период эксплуатации. Для оценки эффективности проектов в области безопасности используют показатель ROI, который ROI = Эф/И, Эф = ПП + ДП Эф – эффект, который получаем после внедрения СБ. И – инвестиции. ПП – прямые (предотвращённые) потери. ДП – дополнительная прибыль. И = ТСО ROI = Эф/ТСО Используя коэффициент ROI руководитель как правило рассматривает вложения средств в безопасность ни как затраты, а как инвестиции за счёт получения Эф = ПП +ДП. Владея методикой оценки привлекательности инвестиционных проектов можно решить задачи в области экономики:

Расчет ROI количественно выражает и затраты, и ожидаемую прибыль от конкретного проекта за определенный период времени, обычно за три-пять лет. TCO отражает только затраты.

Для оценки экономической эффективности ресурсных вложений в систему безопасности используется параметр совокупной стоимости владения системой показатель введён в действие компанией GartnerGroop показатель Totalcostofownership (TSO). Кроме этого оценку возврата инвестиций в систему безопасности производят с помощью показателя разработанного той же GartnerGroop показатель ReturnonInvestment (ROI). Показатель ТСО показывает величину суммарных вложений средств в систему безопасности с момента образования объекта оценки уровня его безопасности, расчёта рисков, проектирования, выполнения монтажных работ, а так же за весь период эксплуатации. В основу модели ТСО положены 2-е категории затрат: ТСО = Пр + К1 +К2 Пр – прямые затраты, К1 – косвенные затраты 1-ой группы связаны с:

К 2 – косвенные затраты 2-ой группы, недостатки системы управления, которые приводят к тому, что лица эксплуатирующие систему, выполняя не профильные для себя задачи, приводят к сверхнормативным расходам времени. Например, в следствие не надлежащей поддержки системы безопасности сотрудники ХС вынуждены лично заниматься работой по восстановлению работоспособности технических средств, самообучением и т.д., что естественно уменьшает их производительное время работы. Пр =Ед + Пз = Ед + (Тз * Те). Ед – единовременные затраты. Пз – повременные (зависят от периода эксплуатации системы). Тз – текущие затраты. Тэ - период эксплуатации. Для оценки эффективности проектов в области безопасности используют показатель ROI, который ROI = Эф/И, Эф = ПП + ДП Эф – эффект, который получаем после внедрения СБ. И – инвестиции. ПП – прямые (предотвращённые) потери. ДП – дополнительная прибыль. И = ТСО ROI = Эф/ТСО Используя коэффициент ROI руководитель как правило рассматривает вложения средств в безопасность ни как затраты, а как инвестиции за счёт получения Эф = ПП +ДП. Владея методикой оценки привлекательности инвестиционных проектов можно решить задачи в области экономики:

Взаимосвязь между ROI и TCO. Наиболее простая формула для расчета ROI выглядит как: Результат (Эффективность) / Инвестиции * 100% Под результатом понимается отдача от проекта, которую принято измерять в виде суммы положительных денежных потоков, полученных за период проекта и дисконтированных с учетом временной стоимости денег на момент начала проекта. Под инвестициями понимается сумма отрицательных денежных потоков за время выполнения проекта, дисконтированных с учетом временной стоимости денег на момент начала проекта. Для простоты можно считать, что инвестиции равны вашим затратам на проект, а результат или отдача соответствует тому, что вам удалось заработать в результате проекта. С легкой руки компании Gartner затраты на внедрение и эксплуатацию информационных систем принято называть совокупной стоимостью владения или totalcostofownership (TCO). Чем быстрее выполняется проект по внедрению и чем ниже TCO, тем выше ROI. Отсюда следует, что снижение TCO является одним из ключевых принципов максимизации ROI. При этом период окупаемости проекта для инвесторов является даже более интересной метрикой, чем ROI, но их в любом случае необходимо рассматривать вместе.

Для оценки экономической эффективности ресурсных вложений в систему безопасности используется параметр совокупной стоимости владения системой показатель введён в действие компанией GartnerGroop показатель Totalcostofownership (TSO). Кроме этого оценку возврата инвестиций в систему безопасности производят с помощью показателя разработанного той же GartnerGroop показатель ReturnonInvestment (ROI). Кроме этого существуют другие методы оценки вложений в систему безопасности. Например, коэффициент отдачи инвестиций, отдачи активов, цена акционера и т.д. Показатель ТСО показывает величину суммарных вложений средств в систему безопасности с момента образования объекта оценки уровня его безопасности, расчёта рисков, проектирования, выполнения монтажных работ, а так же за весь период эксплуатации. При принятии решения о целесообразности выбора той или иной системы защиты руководитель принимает в расчёт и другие факторы, кроме стоимости, это:

Ограничения могут быть:

В основу модели ТСО положены 2-е категории затрат: ТСО = Пр + К1 +К2 Пр – прямые затраты, К1 – косвенные затраты 1-ой группы связаны с:

К 2 – косвенные затраты 2-ой группы, недостатки системы управления, которые приводят к тому, что лица эксплуатирующие систему, выполняя не профильные для себя задачи, приводят к сверхнормативным расходам времени. Например, в следствие не надлежащей поддержки системы безопасности сотрудники ХС вынуждены лично заниматься работой по восстановлению работоспособности технических средств, самообучением и т.д., что естественно уменьшает их производительное время работы. Пр =Ед + Пз = Ед + (Тз * Те). Ед – единовременные затраты. Пз – повременные (зависят от периода эксплуатации системы). Тз – текущие затраты. Тэ - период эксплуатации.

Делятся на: 1. Простые методы: -расчет срока окупаемости инвестиций -расчет коэффициента эффективности инвестиций 2. Методы дисконтирования: -расчет чистой текущей ст-ти -расчет индекса рентабельности инвестиций -расчет нормы доходности(рентабельности) инвестиций (не полностью)

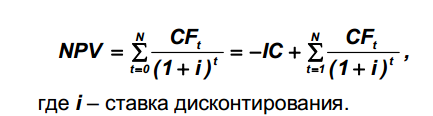

Делятся на: 1. Простые методы: -расчет срока окупаемости инвестиций -расчет коэффициента эффективности инвестиций 2. Методы дисконтирования: -расчет чистой текущей ст-ти -расчет индекса рентабельности инвестиций -расчет нормы доходности(рентабельности) инвестиций Чистый дисконтированный доход ЧДД(NPV) – сумма дисконтированных значений потока платежей, приведенных к сегодняшнему дню. Иначе говоря для потока платежей CF, где CFt – платеж через t лет и начальной (стартовой инвестиции) в размере IC = - CFo чистый дисконтированный доход NPV рассчитывается по формуле:  Расчет NPV- стандартный метод оценки эффективности инвест проекта и показывает оценку эффекта от инвестиций, приведенную к настоящему времени с учетом разной временной ст-ти денег. Если NPV>0 то инвестиция прибыльна и проект следует принять Если NPV<0 то инвестицияубыточна Если NPV=0 то благосостояние владельцев не изменится, но в случае принятия проекта объемы производства возрастут, т.е компания увеличится в масштабах. С помNPVможно так же оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим NPV) При равномерном поступлении денежн доходов по годам срок окупаемости равен периоду времени(числу лет) за который суммарные денеж поступления превысят общую сумму инвестиций.

Оценку возврата инвестиций в систему безопасности производят с помощью показателя разработанного GartnerGroop показатель ReturnonInvestment (ROI). Для оценки эффективности проектов в области безопасности используют показатель ROI, который ROI = Эф/И, Эф = ПП + ДП Эф – эффект, который получаем после внедрения СБ. И – инвестиции. ПП – прямые (предотвращённые) потери. ДП – дополнительная прибыль. И = ТСО ROI = Эф/ТСО Используя коэффициент ROI руководитель как правило рассматривает вложения средств в безопасность ни как затраты, а как инвестиции за счёт получения Эф = ПП +ДП. Владея методикой оценки привлекательности инвестиционных проектов можно решить задачи в области экономики:

Политики безопасности делятся на 2 группы: 1. Превентивные (предупредительные). Нацелены на упреждение возникновения рисковой ситуации и снижения риска. В основе политики лежит создание различного рода препятствий на пути развития рисковой ситуации, изменение системы управления объектом при которых снижается ситуация риска, снижение восприимчивости объекта к негативным воздействиям и другим методам. Превентивные политики безопасности являются наиболее затратными с точки зрения ресурсных вложений. Реализуются путем внедрения защитных мер до начала функционирования объекта и выполнение этих мер в процессе её деятельности. 2. Компенсационные методики безопасности. Используются в случае наличия возможностей потери ресурса малозначимого для достижения стратегических целей объекта и возможностей последующей его компенсации за счет собственных резервов или средств 3-х лиц. Для критически важных ресурсов существенно влияющих на стратегические результаты деятельности объекта применение компенсационных методик не приемлемо, так как они мало учитывают риски будущих периодов, в том числе упущенную выгоду.

Когда речь идет о структурированности затрат необходимо определить: 1. Величину. 2. Момент когда эта затрата должна быть произведена. Структурирование затрат - это исходная информация для принятия инвестиционного решения. 3. Определение адресности затрат. 4. Составление перечня затрат по проекту с обоснованием по каждому элементу. Источники информации о затратах: - Внутренние источники(техн.описание и спецификация на приобретенное оборудование , раздаточные ведомости, формуляры, фин отчеты, маркетинговые планы и тд) - Внешние источники(договорные, отчетные док-ты, различные прайс-листы, сопроводительная док-ция завода-производителя,различные публикации, конференции) Классификация источников и их характеристика: При определении адресности затрат, они могут привязываться к: -процессу -ресурсу -рабочему месту - подразделению - предприятию в целом В процессе сбора и анализа этой инфы могут возникнуть след информ ситуации: -инфа о затратах есть(представлена в предыдущих проектах) -инфа о затратах отсутствует, но достаточно легко получить -получить инфу достаточно сложно и дорого -невозможно получить Одной из основных групп затрат на внедрение СБ наряду с затратами на оборудование, исследования, необходимо предусмотреть группу затрат на контрольно-проверочные и оценочные мероприятия. Основные затраты при проведении контроля и проверок: -затраты на проверки и испытания приобретаемых технич и программных ср-в - на контроль и проверку навыков персонала в эксплуатации системы - на обеспечение работы лиц,ответственных за безопасность в своих структурных подразделениях -на промежуточных контроль полноты и качества на внедрение системы Осн элементы затрат, величину которых выявить легко: - Обновление ПО -З/П персонала -техническое обслуживание и ремонт -затраты на плановую замену оборудования, израсходовавшего свой ресурс -затраты на управление системой защиты Осн элементы затрат, величину которых выявить сложно: -на доп.проверку и исследование существующей сист защиты -анализ и оценка рыночных тенденций -затраты на ликвидацию узких мест в системе защиты -величина потерь от компрометации продукции и возможного снижения цен Основные причины сложности в определении величины затрат: 1.Привлечение к созданию СБ специалистов различных подразделений, величину трудового вклада в проект которых определить проблематично 2.Сложность определения временных затрат каждого участника на реализацию проекта защиты 3.Наличие внешних потерь, вызванных изменениями соцвсприятия, изменением рыночных тенденций 4.Заинтересованность персонала предприятия в сокрытии истинной инфы |