«Экономика обеспечения безопасности»

Вопросы

Основные экономические подходы к созданию системы обеспечения безопасности и их характеристика, достоинства и недостатки. Основные источники финансирования системы обеспечения безопасности ХС и их характеристика.

Нормативно - правовое регулирование экономической деятельности в сфере обеспечения безопасности.

Понятие интегрированной системы безопасности и ее характеристика. Структура и состав интегрированной системы безопасности ХС.

Интегрированная инженерно- техническая подсистема безопасности, ее назначение, состав и характеристика подсистем.

Интегрированная организационная подсистема безопасности, ее назначение, состав и характеристика подсистем.

Последовательность и содержание работ по созданию интегрированной системы безопасности (ИСБ) ХС. Модель, описывающая порядок создания и модернизации ИСБ, содержание отдельных этапов работы.

Анализ и оценка современного состояния рынка товаров и услуг по созданию систем безопасности ХС. Проиллюстрировать на примерах.

Понятие себестоимости при создании системы обеспечения безопасности ХС. Основные затраты, их классификация и содержание.

Текущая приведенная стоимость будущих затрат. Основные факторы, влияющие на них при создании интегрированной системы обеспечения безопасности ХС. Дисконтирование, порядок расчета будущих затрат.

Основы стоимостной оценки создания подсистем системы обеспечения безопасности ХС. Единовременные и повременные затраты, их состав, характеристика и порядок расчета. Прямые и косвенные затраты.

Модели оценки экономической эффективности инвестиций в обеспечение безопасности ТСО и ROI. Границы использования моделей.

Сущность моделей оценки: ТСО и ROI и их взаимосвязь. Проиллюстрировать на примере.

Оценка совокупной стоимости владения системой безопасности (ТСО). Составляющие и общая характеристика модели. Порядок расчета.

Особенности и специфика подготовки бюджета на систему безопасности. Основные факторы, влияющие на величину единовременных и динамику повременных финансовых вложений и их характеристика.

Общая характеристика, состав и структура прямых и косвенных расходов на создание системы безопасности ХС. Состав, структура.

Стандартные методы оценки экономической эффективности инвестиций в систему безопасности ХС. Методики расчета срока окупаемости проекта.

Использование методов дисконтирования для оценки экономической эффективности инвестиций в систему безопасности ХС. Порядок применения метода дисконтирования в системе финансового планирования.

Стандартные методы оценки экономической эффективности инвестиций в систему безопасности ХС. Метод расчета чистой приведенной стоимости.

Использование методов дисконтирования для оценки экономической эффективности инвестиций в систему безопасности ХС. Метод расчета рентабельности инвестиций.

Оценка экономической эффективности инвестиций в систему безопасности ХС с использованием метода расчета отдачи активов и «цены акционера».

Оценка экономической эффективности инвестиций в систему безопасности ХС с использованием модели расчета коэффициента возврата инвестиций (ROI). Порядок расчета. Области применения модели.

Политики обеспечения безопасности и их характеристика. Взаимосвязь и зависимость единовременных и повременных затрат на обеспечение безопасности с политиками безопасности.

Источники информации о затратах на обеспечение экономической безопасности. Классификация источников и их характеристика. Основные причины сложности в определении величины затрат.

Основные методы (10) минимизации затрат на систему обеспечения безопасности при ее планировании, реализации и эксплуатации: содержание и краткая характеристика каждого из них. Основные факторы, влияющие на применение того, или иного метода снижения стоимости.

Методика выбора исполнителя для реализации проекта в сфере безопасности. Критерии выбора. Основные факторы, влияющие на выбор внешнего подрядчика.

Моделирование управления рисками. Понятие градиента информационной безопасности. Зависимость уровня риска от стоимости средств (системы) безопасности. Границы использования модели.

Моделирование управления рисками. Основные факторы, влияющие на уровень остаточного риска и их характеристика.

Анализ условий, при которых вероятность нанесения ущерба защищаемому объекту не зависит от стоимости системы безопасности ХС. Пояснить на примерах.

Анализ условий, при которых вероятность нанесения ущерба незначительно снижается с ростом стоимости системы защиты ХС.

Понятие показателя безопасного функционирования. Модель, описывающая возможные значения его индикаторов. Основные группы индикаторов (показателей) уровня безопасности предприятия и их характеристика.

Основные группы индикаторов (показателей) уровня безопасности предприятия и их характеристика. Особенности оценки экономического состояния предприятия в зависимости от значения показателей его деятельности.

Основные подходы к определению значений показателей безопасного функционирования организации, их характеристика, сравнительный анализ и факторы, влияющие на выбор приоритетного метода.

Основные эксплуатационные показатели технических устройств, входящих в инженерно-техническую подсистему обеспечения безопасности их характеристика и порядок расчета.

Основные показатели, характеризующие организационную подсистему обеспечения безопасности и порядок расчета.

Порядок модернизации системы обеспечения экономической безопасности предприятия. Пояснить на примере модели. Приоритеты и ограничения при построении модели, их содержание и сущность. Порядок принятия управленческого решения в рамках указанной модели. Варианты управленческого решения рассмотреть на примерах.

ТЭО проекта. Его содержание, структура, предназначение, особенности составления.

Порядок, правила и особенности аргументации целесообразности реализации проекта в сфере безопасности перед руководством ХС.

Условия, при которых ТЭО проходит внешнюю экспертизу и их характеристики.

Роль и место моделирования в разработке ТЭО. Пакет программ компании Microsoft и их использование в проектировании системы обеспечения безопасности. Возможности и особенности применения программ MS Project и Project Expert при создании систем защиты.

Программы VideoCAD, EasySpec, X-Link их характеристики, возможности и особенности применения при создании системы обеспечения безопасности ХС

Ответы

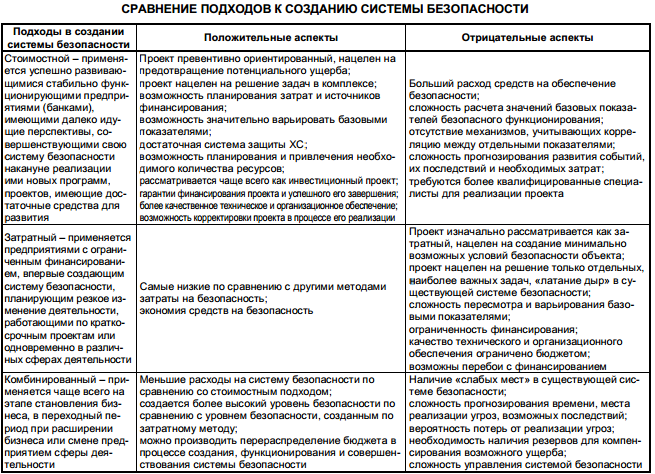

Основные экономические подходы к созданию системы обеспечения безопасности и их характеристика, достоинства и недостатки. Основные источники финансирования системы обеспечения безопасности ХС и их характеристика.

Основные подходы:

1. Стоимостной подход

Применяется при отсутствии существенных ограничений финансов,сводится к определению совокупст-ти СБ с последующим обоснованием экономического эффекта от внедрения

2 управленческих подхода:

Применение типовых решений известной ст-ти по аналогии с др объектами.

Проводится расчет показателей безопасности функционирования(ПБФ), формулируются задачи и пути их достижения

Из перечня имеющихся решений(доступных для использования) выбир необходимые, в дальнейшем оценивается их ст-ть.

2.Затратный подход

Применяется при строгой регламентации бюджета на безопасность. Выбир наиболее опасные угрозы и провод мероприятия по их minimize , при этом большинство угроз остаются без внимания.

3.Комбинированный подход

Примен обычно на этапе становления бизнеса, в переходный период при его трансформации, расширении сфер деят-ти и др случаях при высокой неопределенности ближайших перспектив объектов.

При этом подходе СБ вкл 2 составляющие:

А) Постоянные составляющие, ориентир на постоянно существующие малоизменяемые угрозы, представляющие высокую опасность для объекта(использ превентивная{предупредительная} политика безопасности)

Б) Вторая составляющая строится на основе компенсационного подхода путем создания резервов ресурсов, кот могут быть задействованы для компенсации потерь. Или же путем передачи риска 3 стороне(страх компании или постаащику)

Источники финансирования:

Собственные финансовые средства (прибыль, амортизация, страховые возмещения, проценты по акциям и т.д.).

Средства от продажи основных фондов (недвижимость, земля, ТС).

Средства, полученные от продажи акций, благотворительные или иные взносы.

Средства, выделяемые ФПГ (финансово промышленными группами).

Ассигнования с федерального бюджета, бюджетов субъектов федераций и местного бюджета.

Иностранные инвестиции, представляемые в форме участия в уставном капитале совместного предприятия, в форме прямых денежных вложений.

Различные формы заёмных средств (кредиты: государственные, банковские, облигационные займы, векселя).

Нормативно - правовое регулирование экономической деятельности в сфере обеспечения безопасности.

Законы о безопасности:

Налоговый кодекс.

Трудовой кодекс.

Гражданский кодекс.

Уголовный кодекс.

Закон «О коммерческой тайне».

Закон «О детективной и охранной деятельности».

Закон «Об оружии».

Закон «Об информации, информационных технологиях и защите информации».

Закон «О персональных данных».

Стратегия национальной безопасности РФ до 2020 года.

Наименование нормативного акта

|

Вопросы безопасности отражённые в нормативном акте.

|

ТК РФ

(N 197-ФЗ

от 30.12.2001

(принят ГД ФС РФ 21.12.2001)

(действующая редакция от 28.06.2014))

|

Ст. 2 Основные принципы правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений.

обеспечение права каждого работника на справедливые условия труда, в том числе на условия труда, отвечающие требованиям безопасности и гигиены, права на отдых, включая ограничение рабочего времени, предоставление ежедневного отдыха, выходных и нерабочих праздничных дней, оплачиваемого ежегодного отпуска

Статья 212. Обязанности работодателя по обеспечению безопасных условий и охраны труда

Обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя.

Работодатель обязан обеспечить:

безопасность работников при эксплуатации зданий, сооружений, оборудования, осуществлении технологических процессов, а также применяемых в производстве инструментов, сырья и материалов;

обучение безопасным методам и приемам выполнения работ и оказанию первой помощи пострадавшим на производстве, проведение инструктажа по охране труда, стажировки на рабочем месте и проверки знания требований охраны труда.

Глава 14. Защита персональных данных работника.

|

ФЗ "О персоналданных"

(N 152-ФЗ

от 27.07.2006

(ред. от 04.06.2014))

|

Статья 19. Меры по обеспечению безопасности персональных данных при их обработке.

2. Обеспечение безопасности персональных данных достигается, в частности:

1) определением угроз безопасности персональных данных при их обработке в информационных системах персональных данных;

2) применением организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных и тд

3. Правительство Российской Федерации с учетом возможного вреда субъекту персональных данных, объема и содержания обрабатываемых персональных данных, вида деятельности, при осуществлении которого обрабатываются персональные данные, актуальности угроз безопасности персональных данных устанавливает:

1) уровни защищенности персональных данных при их обработке

2) требования к защите персональных данных при их обработке

3) требования к материальным носителям биометрических персональных данных и технологиям хранения таких данных вне информационных систем персональных данных.

|

Закон РФ "О частной детективной и охранной деятельности в РФ"

|

Статья 19. Социальная и правовая защита частных детективов и охранников.

Оказание сопротивления, угроза или насилие в отношении лиц, занимающихся оказанием охранных услуг в связи с исполнением ими своих обязанностей, влечет ответственность в соответствии с законом.

|

ФЗ "Об инфе, информ технологиях и о защите инфы"

|

Статья 16. Защита информации

1. Защита информации представляет собой принятие правовых, организационных и технических мер, направленных на:

1) обеспечение защиты информации от неправомерного доступа, уничтожения, модифицирования, блокирования, копирования, предоставления, распространения, а также от иных неправомерных действий в отношении такой информации;

2) соблюдение конфиденциальности информации ограниченного доступа;

3) реализацию права на доступ к информации.

2. Госрегулирование отношений в сфере защиты информации осуществляется путем установления требований о защите информации, а также ответственности за нарушение законодательства Российской Федерации об информации, информационных технологиях и о защите информации.

|

Локальные нормативные акты предприятия.

При организации управления деятельностью предприятия руководитель сталкивается с необходимостью:

Организации взаимодействия должностных лиц и подразделений внутри компании. Регламентацией необходимых бизнес процессов.

Выстраивание отношений между работниками и работодателями, а так же решать другие специфические вопросы, касающиеся деятельности только его компании.

Локально-нормативные акты (ЛНА) позволяют регламентировать процедуры и определять правила поведения, не нашедшие отражения в нормативных актах государственных структур.

Понятие интегрированной системы безопасности и ее характеристика. Структура и состав интегрированной системы безопасности ХС.

Интегрированная инженерно-техническая система безопасности (ИИТСБ).

Интегрированная организационная система безопасности (ИОСБ).

При создании интегрированной системы безопасности особое внимание уделяется определению видов затрат и их структурированию.

Данные процедуры позволяют:

Определение величины и динамики затрат.

Определить источники финансирования.

Спланировать движение финансовых средств по счетам. Определить необходимость задействования внешних источников финансирования.

Классификация затрат:

1 признак. По экономическим элементам.

Учёт, планирование, анализ затрат и на основе этого решить задачу снижения себестоимости.

1 группа. Материальные затраты. Сырьё, материалы, комплектующие, энергия (за исключением стоимости возвратных отходов).

2 группа. Затраты на оплату труда.

3 группа. Отчисления на социальные службы.

4 группа. Амортизация основных фондов. По ускоренной амортизации могут рассчитываться ТС, ноу-хау, оборудование, программное обеспечение, компьютеры.

5 группа. Прочие затраты. Платежи по процентам, износ нематериальных активов, командировочные, представительские, переподготовка кадров.

2 признак. По статьям калькуляции.

Используется в бухгалтерском учёте для исчисления стоимости товаров/услуг.

3 признак. По отношению к процессам производства.

4 признак. По составу.

Одноэлементные.

Комплексные.

5 признак. По способу отнесения на себестоимость.

6 признак. По роли в процессе производства.

Производственные.

Непроизводственные.

7 признак. По возможности охвата планированием.

Планируемые.

Непланируемые.

8 признак. По отношению к объёму производства.

Постоянные (не изменяются: з/п).

Переменные расходы (сырьё, материалы, комплектующие…).

9 признак. По периодичности возникновения.

Постоянные (текущие) затраты.

Периодические.

Единовременные.

10 признак. По отношению к готово продукции.

Затраты на готовую продукцию.

Затраты на незавершённое производство.

|

Скачать 0.58 Mb.

Скачать 0.58 Mb.