ксюха текст. Экономикой и является объектом изучения экономической теории. Экономическая теория

Скачать 1.01 Mb. Скачать 1.01 Mb.

|

Закон убывающей предельной производительностиПредположим, что F1 является переменным фактором, тогда как остальные факторы постоянны: Совокупный продукт (Q) – это количество экономического блага, произведенное с использованием некоторого количества переменного фактора. Разделив совокупный продукт на израсходованное количество переменного фактора, получим средний продукт (АР). Предельный продукт (MP) определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора:  Правило замещения факторов производства: отношение приростов двух факторов находится в обратной зависимости от величины их предельных продуктов. Закон убывающей предельной производительности утверждает, что сростом использования какого-либо производственного фактора (при неизменности остальных) рано или поздно достигается такая точка, в которой дополнительное применение переменного фактора ведет к снижению относительного и далее абсолютного объемов выпуска продукции. Правило использования ресурсов может быть выражено равенством MRP = MRC, где MRP - предельный продукт в денежном выражении, а MRC - предельные издержки. 25. Производственная сетка и изокванта. Изокоста. Q = f(K,L),где К – капитал, L – труд. Производственная сетка (Q=F(L,K))

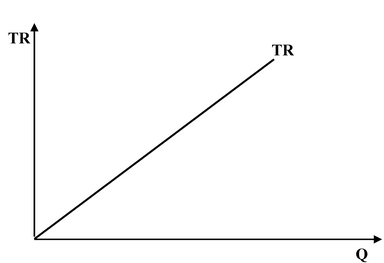

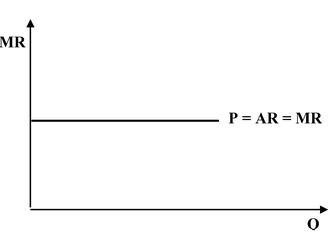

Производственная сетка показывает, что один и тот же объем выпуска может быть произведен при разных комбинациях факторов производства. Например, Q=85 единиц может быть произведен при комбинации факторов 200K и 30L и при комбинации 100K и 60L. Если мы соединим все сочетания ресурсов, использование которых обеспечивает одинаковый объем выпуска продукции, то получатся изокванты. Изокванта (isquanta) - кривая, отражающая различные варианты комбинаций ресурсов, которые могут быть использованы для производства одинакового объема продукции. Изокванты для процесса производства означают то же, что и кривые безразличия для процесса потребления. Они обладают аналогичными свойствами:1.имеют отрицательный наклон, 2.выпуклы относительно начала координат, 3.не пересекаются друг с другом, 4.изокванта, лежащая выше и правее другой, представляет собой больший объем выпускаемой продукции, 5.показывают реальные уровни производства: 10 тыс., 20 тыс., 30 тыс. и т.д.  Вогнутая форма изокванты показывает, что предельная норма технологического замещения уменьшается по мере движения по изокванте сверху вниз. Это означает, что труд и капитал не являются абсолютно взаимозаменяемыми, в связи с чем возникают определенные трудности при замене капитала трудом, т.е. существуют определенные границы взаимозаменяемости факторов. Сумма денег, которой располагает фирма, для организации производства называется бюджетным ограничением (графически – прямая линия, изокоста). Изокоста – прямая линия, показывающая все сочетания ресурсов, использование которых требует одинаковых затрат.  Действуя тем же методом, как при определении равновесия потребителя, совместим карту изовкант с изокостой и точка касания покажет наибольший объём производства при заданных бюджетных возможностях (рис 6.3.б.). Равновесие производителя – состояние производителя в процессе замещения одного фактора производства другим, когда последний рубль, затраченный на каждый ресурс, приносит одинаковый предельный продукт.  Математически система равновесий описывается системой уравнений.  Для того, чтобы увидеть перспективу развития предприятия в долгосрочном периоде, необходимо представить как увеличится объём производства и затрат на приобретение факторов на каждом этапе роста объёма производства. Соединим точками касания изоквант с изокостами, получим траекторию экономической деятельности фирмы или производственной деятельности предприятия изоклиналь линию ОК (рис. 6.3.в)  26. Продукт как результат производства фирмы. Общий, средний и предельный продукт фирмы. Фирма - первичное хозяйственное образование, предпри ятие, компания или другая хозяйственная организация, пре следующая коммерческие цели. Производственная функция краткосрочного периода отражает тот объём продукции, который может получить фирма в результате изменения количества переменного ресурса при условии, что все другие ресурсы остаются неизменными. Для анализа того, как изменения переменного ресурса влияют на объём производимой продукции, используют показатели общего (синонимы — валового, совокупного, суммарного), среднего и предельного продуктов переменного ресурса. Общий продукт (TPx) переменного ресурса X — это тот объём продукции, который фирма произведёт при данном сочетании постоянных и переменного ресурсов. Предположим, что фирма производит продукцию, используя только два ресурса: труд и капитал. В краткосрочном периоде капитал (производственные мощности) — постоянный ресурс, поэтому объём выпуска фирмы будет зависеть от количества используемого ею труда. Предпринимателю в этом случае необходимо знать, каким будет выпуск продукции (TPx) при данных производственных мощностях и той или иной численности персонала фирмы. Средний продукт (APx) переменного ресурса X показывает тот объём производства, который приходится в среднем на единицу переменного ресурса: APx= TPx/Х Рассчитав данный показатель, предприниматель будет знать, сколько продукции в среднем производит один его работник, т.е. насколько эффективно используется труд. Предельный продукт (MPx) — это тот прирост продукции, который получен в результате использования дополнительной единицы переменного ресурса Х при неизменном количестве постоянного ресурса: MPx=ΔTPx/ Δ Х Предельный продукт можно определить как первую производную от производственной функции. Он характеризует эффективность использования дополнительной единицы переменного ресурса, её предельную производительность. Предельный и средний продукты являются показателями отдачи от переменного фактора производства, которая представляет собой относительное увеличение или уменьшение выпуска продукции, полученное в результате изменения используемого количества данного фактора производства. 27. Издержки производства. Классификация издержек. Эффект масштаба. Издержки производства — это выраженные в денежной форме затраты ресурсов по производству, связанные с отказом от наилучшего из всех возможных альтернативных вариантов их применения. Понятие альтернативных издержек позволяет разграничить понятия бухгалтерских и экономических издержек производства. Бухгалтерские издержки включают явные (внешние) издержки — денежные выплаты производителем собственникам ресурсов (заработная плата рабочих, проценты за кредит, оплата сырья и материалов, налоги и т.п.). Эти затраты отражаются в бухгалтерском балансе. Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства. Неявные издержки — это издержки, связанные с использованием собственных ресурсов фирмы и не принимающие форму денежных выплат. Безвозвратными издержкамипринято называть разницу между стоимостью приобретения и альтернативной стоимостью капитальных затрат. Формой неявных издержек является нормальная прибыль — минимальный доход, которым должна вознаграждаться предпринимательская способность, чтобы удержать ее от альтернативного использования. Издержки производства в краткосрочном периоде Постоянные издержки производства(TFC) — это затраты по использованию постоянных факторов производства, не зависящие от объёма выпуска. Они определяется количеством и ценой используемых постоянных ресурсов. Постоянные издержки производства связаны с самим существованием фирмы и оплачиваются ею даже тогда, когда вообще не производится продукция. Они включают отчисления на амортизацию зданий, сооружений и оборудования, заработная плата управленческого персонала, рентные платежи, страховые взносы и т.п. Переменные издержки производства (TVC) — это затраты, связанные с применением переменных факторов производства, величина которых зависит от объёма выпускаемой продукции. По мере увеличения выпуска будет наблюдаться и рост переменных издержек (затраты на сырье, топливо, электроэнергию, заработная плата работников и т.п.). Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные, суммарные) издержки производства краткосрочного периода (TC): TC= TFC+ TVC Эти издержки характеризуют общий уровень производственных затрат. Издержки производства, характеризующие уровень затрат на единицу продукции, называются средними издержками производства. Средние постоянные издержки (AFC) отражают затраты постоянных производственных ресурсов, с которыми производится единица продукции. Они рассчитываются путём деления постоянных издержек на объём производства: AFC= TFC/Q Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми производится единица продукции: AVC= TVC/Q Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов, с которыми производится единица продукции. Они определяются как отношение общих издержек и объёма производства: ATC=TC/Q Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством дополнительной единицы продукции. Предельные издержки характеризуют скорость, с которой увеличиваются общие (переменные) издержки при расширении объёма производства. Издержки производства в долгосрочном периоде. Эффект масштаба В долгосрочном периоде с целью приспособления к рыночному спросу фирма может варьировать масштаб производства, изменяя количество всех используемых ресурсов. Это значит, что в этом периоде отсутствует деление издержек на постоянные и переменные. Задача фирмы заключается в выборе оптимального размера производства, обеспечивающего выпуск продукции с минимальными долгосрочными средними издержками (LRAC). Динамика средних издержек в долгосрочном периоде (при условии, что цены на ресурсы остаются неизменными) зависит от типа эффекта масштаба, под которым следует понимать влияние изменения масштаба производства на объём выпускаемой продукции. При положительном эффекте масштаба средние долгосрочные издержки снижаются, при отрицательном — уменьшаются, а при постоянном — остаются неизменными.  Положительный эффект масштабахарактеризуется более быстрым увеличением выпуска продукции по сравнению с темпами роста используемых ресурсов, в результате чего наблюдается снижение средних долгосрочных издержек. Это снижение может быть результатом глубокого разделения труда, использования более производительной техники и утилизации отходов, что возможно на крупных предприятиях. Положительный эффект масштаба часто называют экономией на масштабе. Отрицательный эффект масштаба производства заключается в более высоком росте затрат, связанных с расширением производства, в сравнении с ростом выпуска продукции, в результате чего средние долгосрочные издержки повышаются. Это повышение можно объяснить тем, что более крупными предприятиями сложнее управлять, в связи с возможной реализацией продукции на отдаленных рынках у них могут возрасти транспортные расходы и издержки на рекламу, рабочим крупных предприятий, объединенным в профсоюзы, легче добиваться повышения заработной платы. При постоянном эффекте масштаба выпуск продукции растет в той же пропорции, что и используемые ресурсы, в результате чего средние долгосрочные издержки не изменяются. 28. Доход и прибыль фирмы. Рентабельность фирмы. Фирма соединяет в процессе производства ресурсы и выпускает продукцию с целью ее реализации на рынке. Денежный доход, получаемый фирмой в результате продажи определенного количества произведенной продукции, называется общим (валовым, совокупным) доходом (TR). Он зависит от количества реализованной продукции (Q), ее рыночной цены (P) и рассчитывается по формуле: TR= Q* P. Средний доход фирмы (AR) — это общий доход, приходящийся на единицу реализованной продукции: AR= TR/ Q. Предельный доход(MR) — прирост общего дохода, полученный в результате реализации дополнительной единицы продукции. Предельный доход рассчитывается как первая производная функции общего дохода: MR = dTR/dQ В условиях совершенной конкуренции средний доход и предельный доход равны цене товара. Это объясняется неспособностью конкурентной фирмы влиять на рыночную цену, когда каждая дополнительная единица продукции будет продаваться по одной и той же цене. Графические интерпретации зависимости доходов конкурентной фирмы от объёма реализованной продукции даны на рис 6.11 и 6. 12.   Рис. 6.11. Динамика общего дохода фирмы в условиях совершенной конкуренции. Рис. 6.12. Динамика предельного дохода фирмы в условиях совершенной конкуренции. Экономическая прибыль -разность м/у валов доходом фирмы и ее издержками. Прибыль фирмы определяется как разность между ее доходом и издержками производства для данного объёма выпуска. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыльрассчитывается как разность между общим доходом фирмы и бухгалтерскими (внешними) издержками, которые представляют собой фактически осуществленные фирмой выплаты за приобретенные ею ресурсы. Экономическая прибыль рассматривается как разность между общим доходом и экономическими издержками, состоящими из внешних и внутренних издержек предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||