Зачет по экономике. зачет эк орг. Экзамен по экономике организаций. Какие виды и формы предпринимательства вы знаете

Скачать 1.75 Mb. Скачать 1.75 Mb.

|

|

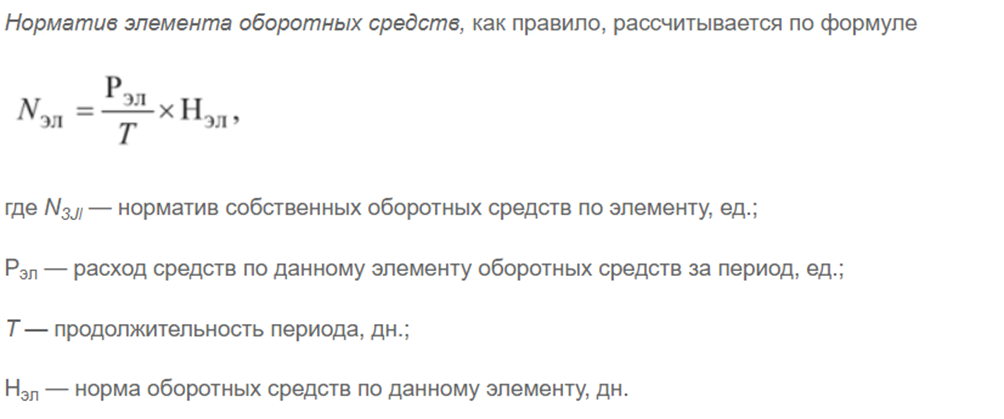

27. Какие существуют виды производственной мощности? Существует три вида производственной мощности предприятия: 1) Проектная мощность; 2) Текущая мощность; 3) Резервная мощность. Проектная мощность определяется в процессе проектирования нового предприятия либо реконструкции действующего. Текущая (фактически достигнутая) мощность характеризует действительные производственные возможности предприятия, сложившиеся в конкретный период. Текущая производственная мощность не постоянна. Одновременно с усовершенствованием техники, технологии и организации производства, движения основных фондов на предприятии изменяется и производственная мощность, что требует периодических ее перерасчетов. При этом рассчитываются мощности предприятия: входящая (на начало года); исходящая (на конец года); среднегодовая текущая. Резервная мощность формируется в определенных отраслях хозяйства страны: энергетике, пищевой промышленности, на транспорте. Она создается с целью покрытия так называемых «пиковых нагрузок», происходящих в определенные периоды (сезоны) года. 28. Какие показатели движения основных средств вы знаете? Приведите формулы. Показатели движения основных средств представлены коэффициентами поступления, обновления, выбытия и интенсивности обновления. Рассчитываются на основе первоначальной стоимости объектов. Коэффициент поступления (новизны) отражает долю поступивших основных средств в составе всех основных фондов на конец периода Формулы: КО = ОСВВ / ОСК, где ОСВВ – стоимость объектов основных средств, введенных в эксплуатацию за отчетный период; ОСК– стоимость объектов ОС организации на конец отчетного периода. 29. Перечислите основные задачи, решаемые предприятием в своей деятельности. Задачи предприятия — достичь результатов, которые предполагается получить в пределах планового периода. Они определяются интересами владельца, размерами капитала, ситуацией внутри предприятия, внешней средой. Право постановки задачи перед персоналом предприятия остается за владельцем независимо от его статуса (частное лицо, государственные органы или акционеры). Задачами действующего предприятия являются: Удовлетворение общественных потребностей в продукции, всемерный учет требований потребителей, формирование эффективной маркетинговой политики. 30. Перечислите показатели оценки состояния и эффективности использования основных средств предприятия. Для анализа эффективности использования основных средств используются такие основные показатели, как: * фондоотдача; * фондоемкость; * фондовооруженность (энерго- и механовооруженность). 31. Назовите и охарактеризуйте основные методы нормирования оборотных средств. МЕТОДЫ НОРМИРОВАНИЯ ОБОРОТНЫХ СЧЕТОВ 1) метод прямого счета. Предполагает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями; 2) аналитический метод. Предполагает укрупненный расчет норматива оборотных средств, учитывающий соотношение темпов роста объема производства и величины нормируемых оборотных средств; 3) метод расчета коэффициентов. При использовании данного метода новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов. 32. В чем сущность производственной мощности предприятия? Производственная мощность - максимально возможный выпуск продукции (за год, сутки, смену) или объем добычи и переработки сырья в номенклатуре и ассортименте. Определяется с учетом полного использования установленного режима работы производственного оборудования и производственных площадей. От производственной мощности зависит степень удовлетворения рыночного спроса, который может изменяться по объему, номенклатуре и ассортименту, поэтому производственная мощность должна предусматривать гибкость всех технологических операций, т. е. возможность своевременно перестроить производственный процесс в зависимости от роста конкурентоспособности продукции, изменения объема, номенклатуры и ассортимента. 33. Экономическое содержание понятия «коммерческая организация» и «некоммерческая организация». Гражданский кодекс вводит понятия «коммерческая организация» и «некоммерческая организация». Основная цель коммерческой организации – это извлечение прибыли. Некоммерческая организация не преследует извлечение прибыли в качестве основной цели своей деятельности, и если получает прибыль, то она не распределяется между участниками организации. Ведущее место в рыночной экономике принадлежит коммерческим организациям, которые создаются в форме: 1) хозяйственных товариществ; 2) хозяйственных обществ; 3) производственных кооперативов; 4) государственных и муниципальных унитарных предприятий. Организационно-правовые формы предполагают различие предприятий по формам собственности, но это вместе с тем и различие их по статусу собственника применяемого капитала; по способу распределения прибыли и убытков; количеству участников данного хозяйствующего субъекта; пределам имущественной ответственности; источникам имущества; формам управления. 34. Экономическое содержание понятия «хозяйственное товарищество». Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности. 35. Государственные и муниципальные предприятия, их виды, особенности функционирования. Государственные и муниципальные унитарные предприятия. Унитарное предприятие – коммерческая организация, не обладающая правом собственности на имущество, закрепленное за ней собственником. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам, долям, паям. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию. Виды унитарных предприятий в РФ: 1) унитарные предприятия, основанные на праве хозяйственного ведения; 2) унитарные предприятия, основанные на праве оперативного управления, которое называется казенным. Его особенность состоит в том, что государство несет субсидиарную ответственность по его обязательствам при недостаточности закрепленного за казенным предприятием имущества. Особенности правового положения: 1) создаются, реорганизуются и ликвидируются по воле собственника имущества; 2) могут быть участниками только того ряда юридических действий, которые соответствуют целям и задачам их создания и закреплены в учредительных документах; 3) уставный фонд должен быть оплачен собственником имущества до государственной регистрации предприятия; 4) если банкротство унитарного предприятия связано с выполнением им обязательных указаний и распоряжений собственника имущества, собственник имущества отвечает по долгам в части, где имущества унитарного предприятия оказалось недостаточно; 5) закон устанавливает порядок владения, пользования и распоряжения имуществом, закрепленным за государственными и муниципальными унитарными предприятиями, который не может быть изменен соглашением между этими юридическими лицами или собственниками закрепленного за ними имущества; 6) собственник имущества вправе изъять лишнее, неиспользуемое или используемое не по назначению имущество. 36. Дайте характеристику АО Акционерное общество — хозяйственное общество (корпорация), уставный капитал которого разделён на определённое число акций. Участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ограниченная ответственность). Владение акциями легко передаётся другим лицам, особенно с помощью фондового рынка, упрощающего перевод капиталов из одной сферы бизнеса в другую. Такое упрощённое оформление участия в хозяйственном обществе и его передача невозможны в других разновидностях хозяйственных обществ. 37. Особенности функционирования производственного кооператива 1. Учредительным документом производственного кооператива является его устав, утвержденный общим собранием его членов. 2. Устав производственного кооператива должен содержать сведения о фирменном наименовании кооператива и месте его нахождения, условия о размере паевых взносов членов кооператива, составе и порядке внесения паевых взносов членами кооператива и об их ответственности за нарушение обязательства по внесению паевых взносов, о характере и порядке трудового участия его членов в деятельности кооператива и об их ответственности за нарушение обязанности принимать личное трудовое участие в деятельности кооператива, о порядке распределения прибыли и убытков кооператива, размере и об условиях субсидиарной ответственности его членов по обязательствам кооператива, о составе и компетенции органов кооператива и порядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов. 3. Число членов кооператива не должно быть менее пяти. 5. Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива. 6. Член производственного кооператива обязан внести к моменту регистрации кооператива не менее десяти процентов паевого взноса, а остальную часть в течение года с момента государственной регистрации кооператива. 7. Прибыль производственного кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов. 8. Исполнительными органами производственного кооператива являются председатель и правление кооператива. 9. Членами правления производственного кооператива и председателем кооператива могут быть только члены кооператива. 10. Член производственного кооператива имеет один голос при принятии решений общим собранием. 11. Член производственного кооператива по своему усмотрению вправе выйти из кооператива. В этом случае ему должна быть выплачена стоимость пая или должно быть выдано имущество, стоимость которого соответствует стоимости его пая, а также должны быть произведены другие выплаты, предусмотренные уставом кооператива. 12. Член производственного кооператива может быть исключен из кооператива по решению общего собрания в случае неисполнения или ненадлежащего исполнения обязанностей, возложенных на него уставом кооператива. 13. Член производственного кооператива вправе передать свой пай или его часть другому члену кооператива, если иное не предусмотрено законом и уставом кооператива. 14. Производственный кооператив по решению его членов, принятому единогласно, может преобразоваться в хозяйственное товарищество или общество. 38. Назовите и раскройте содержание факторов и резервов роста производительности труда. Резервы роста производительности труда – это возможность более полного использования всех факторов ее повышения. Если фактор рассматривают как возможность, то резервы – это процесс превращения возможности в действительность. Основными резервами роста производительности труда являются: 1. Снижение трудоёмкости продукции за счёт: •улучшения конструкторских данных изделия; •роста технической вооружённости и квалификации труда; •совершенствования технологий; •внедрения передовых методов труда. 2. Улучшение использования рабочего времени за счет: •ликвидации прогулов, опозданий и других нарушений трудовой дисциплины; •устранения потерь рабочего времени из-за плохой организации труда и производства. 3. Использование кадров: •сокращение текучести кадров; •внедрение бригадных форм организации труда; •совершенствование структуры работающих. Факторы роста производительности труда Производительность труда – динамичный показатель, постоянно изменяющийся под воздействием множества факторов. Факторами называют движущие силы, или причины, вызывающие изменения производительности труда. На уровне предприятия такие факторы можно подразделить на внутренние и внешние. Внутренние факторы включают уровень технической оснащенности предприятия, энерговооруженность труда, организацию труда и производства, применяемые системы стимулирования труда, т.е. все те, которые зависят от коллектива и его руководителей. К внешним факторам относят причины, не зависящие от предприятия: изменение ассортимента и номенклатуры продукции в соответствии со спросом на рынке, приводящие и к изменению трудоемкости, социально-экономические условия в обществе, надежность партнеров в части материально-технического снабжения и т.п. По своему внутреннему содержанию и сущности все факторы принято объединять в три группы: материально – технические, организационные и социально-экономические К материально-техническим факторам относятся: •повышение фондо- и энерговооруженности труда на основе достижений научно-технического прогресса, снижение затрат ручного, неквалифицированного труда; •повышение механизации и автоматизации производственных процессов; •увеличение единичных мощностей машин и оборудования; •углубление специализации машин и оборудования; •создание новых технологий; •электрификация и химизация производства. Все материально-технические факторы повышают производительность труда и снижают трудоемкость продукции К организационным факторам относятся организация производства, труда и управления: - специализация предприятий и их последующая кооперация, организация материально-технического снабжения, ремонтного обслуживания, совершенствование организационно-технической подготовки производства; 39. Состав и структура основных средств предприятия. В число основных средств входят: • здания, объекты капитального и некапитального строительства • участки земли • производственное и рабочее оборудование • автомобили, мототехника • компьютеры, офисная техника • хозяйственный инвентарь • другие специализированные виды активов Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия. Структура основных средств, используемых в предпринимательской деятельности, зависит от размера предприятия, его вида деятельности, уровня специализации и т.д. Наибольший удельный вес в структуре основных средств промышленных предприятий занимают машины и оборудование. 40. Какие методы начисления амортизации применяются для целей бухгалтерского учета? Методы начисления амортизации, применимые для целей бухгалтерского учёта: линейный способ- первоначальную стоимость основных средств делят на срок использования и списывают ежемесячно равными частями метод уменьшения остатка- сумма амортизации уменьшается неравномерно, но ежемесячные платежи одинаковы амортизация по сумме чисел лет амортизация пропорциональная объему продукции 41. Кругооборот оборотных средств предприятия. Кругооборот оборотных средств предприятия: а) Незавершенное производство б) Готовая продукция в) Денежные средства г) Производственные запасы Непрерывное прохождение оборотными средствами всех стадий кругооборота представляет собой оборачиваемость оборотных средств. 42. Дайте характеристику нормируемых и ненормируемых оборотных средств. Нормируемые: все оборотные производственные фонды – товарно-материальные запасы, незавершенное производство, расходы будущих периодов, а также готовая продукция на складе, подготовленная к отгрузке. Ненормируемые: товары, отгруженные потребителям, средства в расчетах, в кассе и на расчетных счетах предприятия, дебиторская задолженность (все фонды обращения, исключая готовую продукцию). 43. Как осуществляется разработка норматива оборотных средств 1 этап. Определение нормы запаса по группам товарно-материальных ценностей в днях обеспеченности или в процентах 2 этап. Определение величины однодневного расхода материальных ценностей на основе их расхода по смете производства продукции 3 этап. Определение частного норматива собственных оборотных средств в денежном выражении путем умножения однодневного расхода в стоимостном выражении на норму запаса в днях 44. Как рассчитываются нормативы оборотных средств в поэлементном разрезе?  45. Каковы основные элементы, из которых складываются оборотные средства? Оборотные средства: 1) оборотные фонды: производственные запасы; незавершенная продукция; расходы будущих периодов 2) фонды обращения: готовая продукция на складах предприятия; отгруженная продукция, но не оплаченная; денежные средства; дебиторская задолженность 46. Как рассчитывается сумма высвобождения оборотных средств из оборота предприятия в результате ускорения их оборачиваемости? Высвобождение = объём производства/360 * (Длительность одного оборота ОбС в предшевствующем периоде – В отчётном периоде). |