Зачет по экономике. зачет эк орг. Экзамен по экономике организаций. Какие виды и формы предпринимательства вы знаете

Скачать 1.75 Mb. Скачать 1.75 Mb.

|

|

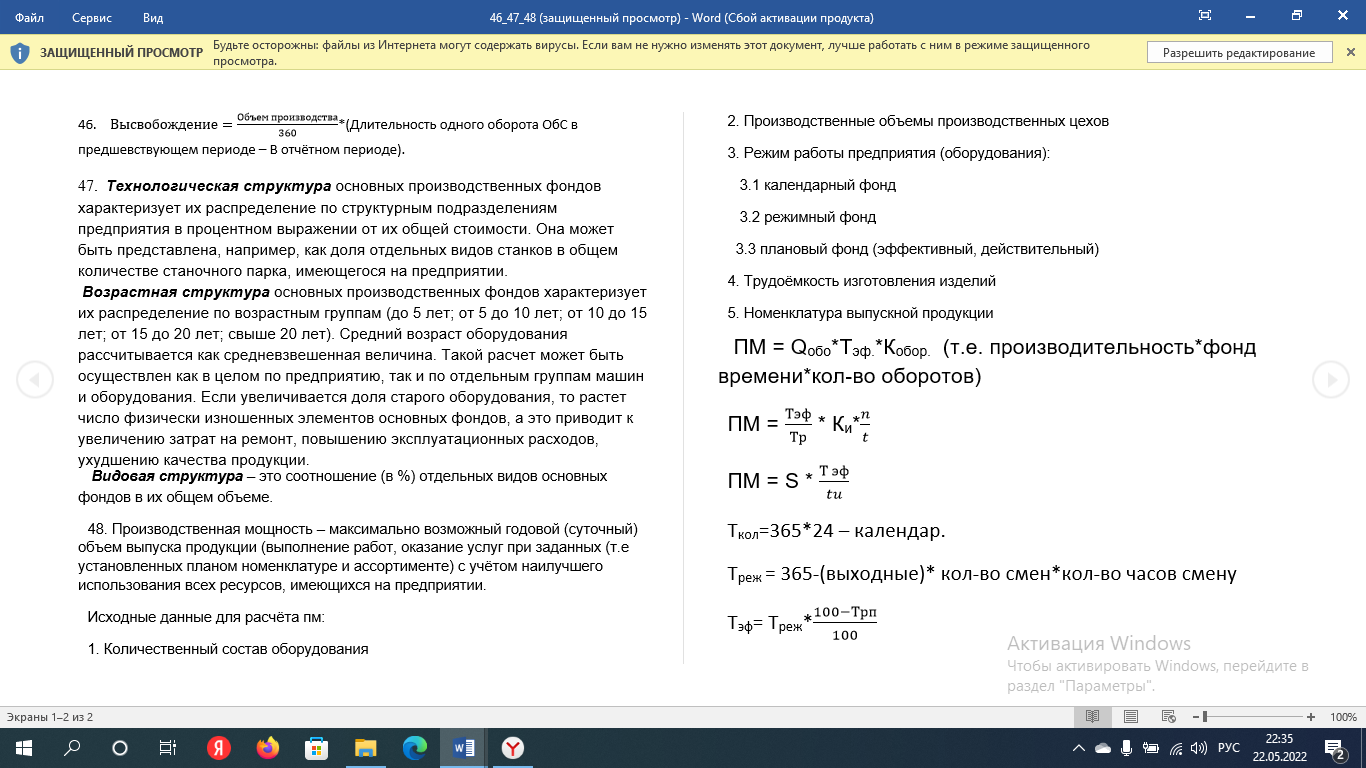

47. Раскройте сущность технологической, видовой и возрастной структуры основных фондов Технологическая структура основных производственных фондов характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. Она может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка, имеющегося на предприятии. Возрастная структура основных производственных фондов характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования. Если увеличивается доля старого оборудования, то растет число физически изношенных элементов основных фондов, а это приводит к увеличению затрат на ремонт, повышению эксплуатационных расходов, ухудшению качества продукции. Видовая структура – это соотношение (в %) отдельных видов основных фондов в их общем объеме. 48. Что такое производственная мощность предприятия и какова методика ее расчета? Производственная мощность – максимально возможный годовой (суточный) объем выпуска продукции (выполнение работ, оказание услуг при заданных (т.е установленных планом номенклатуре и ассортименте) с учётом наилучшего использования всех ресурсов, имеющихся на предприятии. Исходные данные для расчёта пм: 1. Количественный состав оборудования 2. Производственные объемы производственных цехов 3. Режим работы предприятия (оборудования): 3.1 календарный фонд 3.2 режимный фонд 3.3 плановый фонд (эффективный, действительный) 4. Трудоёмкость изготовления изделий 5. Номенклатура выпускной продукции  49. Каковы методы начисления амортизационных отчислений для целей налогообложения? Для целей налогового учета амортизация начисляется: 1. линейным методом; 2. нелинейным методом. Линейный метод начисления амортизации отличается простотой применения и позволяет равномерно переносить на себестоимость продукции затраты на покупку и доработку актива. Сумма ежемесячной амортизации при таком методе рассчитывается путем деления первоначальной (восстановительной) стоимости амортизируемого объекта на срок полезного использования, выраженный в месяцах. Нелинейный применяется для любых основных средств, за исключением объектов недвижимости и передаточных устройств из 8-10 амортизационных групп. Для начисления в целях налогообложения следует суммарный баланс по группе умножить на норму амортизации для нее, установленную Налоговым кодексом РФ. Расчет проводится для каждой группы на первое число каждого месяца. Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам основных средств и закрепляется в учетной политике организации. Исключением являются основные средства, относящиеся к восьмой-десятой амортизационной группе. По таким основным средствам амортизация начисляется только линейным способом. 50. Что является критерием для отнесения имущества предприятия к основным фондам? Основные производственные фонды – это часть средств производства, которая участвует в производственном процессе, сохраняет натуральную форму, переносит свою стоимость на себестоимость готовой продукции по частям, по мере износа. Критерием отнесения объектов имущества к основным фондам является срок полезного использования больше 1 года. Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество: • предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду; • не предназначено для перепродажи; • способно приносить доход в будущем. В частности, в состав основных средств могут входить: 1. здания, сооружения; 2. рабочие и силовые машины и оборудование; 3. измерительные и регулирующие приборы и устройства; 4. вычислительная техника; 5. транспортные средства; 6. инструмент, производственный и хозяйственный инвентарь и принадлежности; 7. земельные участки; 8. объекты природопользования; 9. капитальные вложения в земельные участки (затраты на коренное улучшение земель) и в арендованные основные средства. 51. Дайте определения понятиям «персонал предприятия» и «кадры предприятия». Под кадрами предприятия понимается совокупность наемных работников различных профессионально-квалифицированных групп, занятых на предприятии в соответствии со штатным расписанием, а также работающие собственники организации, получающие на предприятии (фирме) заработную плату. Следует различать понятия "кадры" и "персонал". Под кадрами понимается основной (штатный, постоянный), как правило, квалифицированный состав работников предприятия. Понятие "персонал" более емкое, оно включает весь личный состав работающих на предприятии, а именно: работников списочного состава; лиц, принятых на работу по совместительству с других предприятия; лиц, выполняющих работы по договорам гражданско-правового характера. 52. Какими показателями характеризуются наличие и движение кадров? 1)Наличие кадров характеризуется в первую очередь такими показателями, как списочная, явочная и среднесписочная численность работников. Списочная численность – это количество работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников. Она учитывает численность всех работников предприятия, принятых на постоянную, сезонную и временную работу. Явочная численность - это число работников списочного состава, явившихся на работу в данный день, включая находящихся в командировках. Среднесписочная численность – это численность работников в среднем за определенный период (месяц, квартал, год). Среднесписочная численность работников за месяц определяется как частное от деления суммы всех списочных данных за каждый день на календарное число дней в месяце. При этом в выходные и праздничные дни показывается списочная численность работников за предыдущую дату. Среднесписочная численность работников за квартал (год) определяется путем суммирования среднемесячной численности работников за все месяцы работы предприятия в квартале (году) и деления полученной суммы на 3 Наличие персонала организации в целом, по отдельным категориям и группам может характеризоваться показателями двух типов: на отчетную дату, дату проведения обследования, переписи и т.п. (моментный показатель) и средними за соответствующий период показателями численности персонала (интервальные показатели). Такие показатели могут быть как расчетными (плановыми, прогнозными), так и фактическими (отчетными). 2)Движение работников на предприятии (оборот) характеризуют следующие показатели: 1) коэффициент оборота по приему – это отношение численности всех принятых работников за данный период к среднесписочной численности работников за тот же период; 2) коэффициент оборота по выбытию - это отношение всех выбывших работников к среднесписочной численности работников; 3) коэффициент текучести кадров - это отношение выбывших с предприятия по неуважительным причинам (по инициативе работника, из-за прогулов и др.) к среднесписочной численности (определяется за определенный период); 4) Коэффициент постоянства кадров (индекс стабильности рабочей силы) – это отношение численности работников, проработавших на предприятии в течение как минимум года, к числу работников, принятых год назад. 53. Чем отличается основной капитал от оборотного капитала? Основной капитал относится к капиталу, который инвестируется в приобретение основных средств для бизнеса. Оборотный капитал представляет собой сумму денег, используемую для финансирования повседневных деловых операций. Оборотный капитал участвует только в одном производственном цикле и полностью переносит свою стоимость на продукцию, в то время как основной капитал неоднократно участвует в процессе производства и переносит свою стоимость на продукцию по частям. Поэтому оборотный капитал обращается быстрее, чем основной капитал. 54. Что входит в состав фондов обращения? Фонды обращения включают средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. 55. Назовите показатели, характеризующие наличие, состояние и движение основных средств. Показатели наличия: 1) Стоимость ОС на конец периода: ОСкп = ОСнп+ ОСвв - ОСвыб ; 2) Среднегодовая стоимость:  Показатели движения: 1)Коэффициент ввода(поступления)  2) Коэффициент выбытия:  3) Коэффициент прироста:  Показатели состояния: Коэффициент износа:  2) Коэффициент годности:  или Кгод = 1-Кизн или Кгод = 1-Кизн56. Какие показатели характеризуют использование основных средств? Показатели использования ОС: Фондоотдача  Фондоемкость:  или или  Фондовооуроженность:  57. Как определяется потребность предприятия в оборотных средствах? Потребность предприятия в оборотных средствах определяется нормированием оборотных средств. Нормирование - процесс определения потребности предприятия в финансовых ресурсах для создания конкретных видов запасов. Потребность предприятия в оборотных средствах = Производственный запас + Запас по незавершенному производству + Запас по готовой продукции + Норматив по будущим расходам Нормирование материалов. 58. Назовите показатели эффективности использования персонала. темп роста производительности труда; доля прироста продукции за счет увеличения производительности труда абсолютное и относительное высвобождение работников коэффициент использования полезного фонда рабочего времени трудоемкость единицы продукции зарплатоемкость единицы продукции 59. Понятие и состав оборотных средств предприятия. Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды. Состав оборотных средств: Оборотные производственные фонды — включают в свой состав: производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство. К ним относятся: сырье; основные материалы; покупные полуфабрикаты; комплектующие; вспомогательные материалы; топливо; тара; запчасти; быстроизнашивающиеся и малоценные объекты. Запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств: незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции; расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов); полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд. 60. Дайте понятие нормирования оборотных средств Нормирование оборотных средств представляет собой процесс разработки экономически обоснованных норм и нормативов оборотных средств, которые необходимы компании для бесперебойной работы. Задача нормирования оборотных средств — определить минимальную, но при этом обеспечивающую бесперебойное производство величину оборотных средств. Как правило, нормирование оборотных средств осуществляется в денежном выражении и в днях. 61. Как определяется норматив оборотных средств в производственных запасах? Норматив оборотных средств в производственных запасах определяется как сумма нормативов ОБС в текущем, технологическом и подготовительном запасах. Норматив ОБС в незавершенном производстве (Ннп) определяется по формуле: Ннп = ВПср.д. * ТЦ * Кнар.з, где ВПср.д – среднедневной выпуск продукции по производственной себестоимости. 62. Как определяется норматив оборотных средств в незавершенном производстве? Норматив оборотных средств в незавершенном производстве определяется как произведение дневной величины производственной себестоимости валовой продукции на норму оборотных средств. Норма оборотных средств зависит от длительности производственного цикла и коэффициента нарастания затрат в производстве. 63. От каких факторов зависит величина норматива оборотных средств в незавершенном производстве? Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: • объема и состава производимой продукции • длительности производственного цикла • себестоимости продукции • характера нарастания затрат в процессе производства 64. Дайте понятие «норматива оборотных средств» и приведите формулу расчета общего норматива. Норматив оборотных средств – это минимальная сумма денежных средств, постоянно необходимая предприятию для осуществления его производственной деятельности. Общий норматив оборотных средств предприятия представляет собой сумму: Но.с. = Нпр.з + Ннп + Нгп + Нр.б.п. Нпр.з – норматив производственных запасов, Ннп – норматив незавершённого производства, Нгп – норматив запасов готовой продукции, Нр.б.п. – норматив расходов будущих периодов. 65. Понятие и виды структуры основных средств предприятия. Основные средства-это средства труда, которое, сохраняя свою натурально-вещественную форму, многократно участвует в производственном процессе и постепенно, по мере износа переносят свою стоимость на готовую продукцию. Виды средства предприятия делятся на: здания, сооружения, передаточные устройства, машины и оборудования, инструменты, внутрихозяйственные дороги. 66. Дайте понятие морального износа 1 формы. Моральный износ первой формы- износ, определяемый снижением стоимости данных основных средств, вследствие сокращения затрат необходимого труда на их создание. Им1= (Сперв-Свосст)/Сперв*100% 67. Дайте понятие морального износа 2 формы. Вторая форма морального износа заключается в том, что машины, физически годные обесцениваются, в ходе появления новых, производительных и технически усовершенствованных, которые вытесняют прежние. Таким образом, дальнейшее использование старых машин по сравнению с новыми, приводит к увеличению издержек предприятия. Им2 = (Сперв.с.-Сперв.н.)*Wст*Тст/Wн*Тн Сперв.с. , Сперв.н. – первоначальная стоимость морального старого и нового оборудований, руб. Wст, Wн – годовая производительность соответственно старого и нового оборудований Тст, Тн – срок службы соответственно старого и нового оборудований, лет. 68. Дайте понятие амортизации. Амортизация — постепенный перенос стоимости основных средств производства на себестоимость продукции (по мере их материального износа или морального устаревания). Проще говоря, любая компания что-то приобретает — технику, инструменты, недвижимость, транспорт. Со временем всё это изнашивается. Нужны деньги на обновление. Где их брать? Амортизация — простой и эффективной способ сохранить материальные активы. Суть амортизации в том, что организация благодаря амортизационным отчислениям постепенно возмещает стоимость объекта. 69. Приведите частные показатели использования основных средств (напишите формулу) 1. Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство). Частные показатели, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования). 1. Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты: а) Кэкст = Тфакт / Тнорм; (соотношение между фактическим временем работы и нормой) Б) коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования; В) коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл. 2. Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax. 3. Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт. |