Фгбоу во нгуэу, нгуэу

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

федеральное государственное бюджетное образовательное учреждение высшего образования«Новосибирский государственный университет экономики и управления «НИНХ» (ФГБОУ ВО «НГУЭУ», НГУЭУ) Кафедра наименование кафедры ЗАЯВЛЕНИЕо самостоятельном характере выполненной работы Я, Фамилия Имя Отчество, студент(ка) группы номер группы, выберите направление / специальность выберите код и наименование выберите направленность / специализацию введите наименование, заявляю, что в моей выберите вид работы, выполненной на тему «Введите тему работы» не содержится элементов плагиата. Все заимствования из печатных и электронных источников, а также из защищенных ранее письменных работ, кандидатских и докторских диссертаций имеют соответствующие ссылки. Место для ввода даты. И.О. Фамилия Результаты проверки в системе «Антиплагиат» Доля авторского текста (оригинальности) в результате автоматизированной проверки составила процент оригинальности %. Руководитель выберите вид работы ученая степень, должность Фамилия Имя Отчество Место для ввода даты.  МИНОБРНАУКИ РОССИИ федеральное государственное бюджетное образовательное учреждение высшего образования«Новосибирский государственный университет экономики и управления «НИНХ» (ФГБОУ ВО «НГУЭУ», НГУЭУ) Кафедра наименование кафедры РЕЦЕНЗИЯна выберите вид работы Тема: Наименование темы работы ФИО студента: Фамилия Имя Отчество Группа: номер группы

Шкала итоговой оценки:

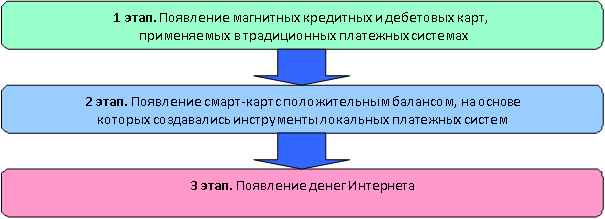

Оценочное заключение: Выберите элемент. Руководитель Место для ввода даты. И.О. Фамилия Содержание Введение 1. История развития электронных денег в обществе 1.1.Теория денег и эволюция электронных денег 1.2 Виды электронных денег 1.3Преимуществ и недостатки электронных денег 2.Экономический анализ электронных денег 2.1. Анализ пользователей электронных денег Анализ систем электронных платежей в России Экономические перспективы развития электронных денег в России Заключение Список используемой литературы Введение Актуальность темы исследования. В настоящее время рост компаний и развитие сетевых бизнес-структур, а также активная цифровизация экономики показывают недостаточную эффективность классических подходов, методов, инструментов и моделей платежных систем. В последние десятилетия система электронных платежей все больше расширялась из-за растущего распространения онлайн-банкинга и покупок. По мере того, как мир развивается с развитием технологий, мы можем наблюдать рост электронных платежных систем и устройств для обработки платежей. По мере того, как они растут, совершенствуются и обеспечивают все более безопасные онлайн-платежи, процент чековых и наличных транзакций будет снижаться. Электронные деньги в условиях современной экономики, стремящейся к рыночной, из года в год становятся все более актуальными. Именно с их помощью многие люди могут оплачивать товары и услуги, даже не выходя из дома. Но все же в России использование таких денег на современном этапе не так развито и имеет свои сложности. В частности, в нашей стране еще не везде и не всегда можно расплачиваться электронными деньгами. Необходимо принять меры по внедрению электронных платежей в стране, так как за границей у населения есть возможность расплачиваться удобным для него способом и большинство предприятий работают как с традиционными деньгами, так и с интернет-платежами одновременно. Использование нового вида денег позволяет экономике страны развиваться гораздо успешнее. В связи с этим тема актуальна как никогда. Таким образом, в современной экономике электронные деньги являются необходимой составляющей, так как это именно новый вид денег. Каждый человек вправе самостоятельно выбирать именно те деньги, которые, по его мнению, являются наиболее надежными и практичными среди прочих. Теоретико-методологические основы эволюции электронных денег в современном обществе исследовали такие зарубежные и российские ученые, как А. Бергер, А. Гринспен, Б. Саммерс, В.А. Галанов, Е.И. Дюдикова, М.Е. Исаев, Д.А. Кочергин, Н.В. Коротаева, Т.В. Новик, Е.А. Велиева и др. Основные понятия, методы и инструменты рынка электронных денег и платежных систем раскрыты в работах таких авторов, как В.А. Галанова, Е.И. Дюдикова, Д. Хэнхок и другие. Понятие национальных платежных систем и его инструменты раскрыты в работах следующих авторов: Т. Балин, Б. Саммерс, К.А. Забродская, Ю.И. Лопух, Н.Ю. Танюшев и др. В то же время следует отметить, что в настоящее время существует достаточно много научных работ, посвященных изучению вопросов совершенствования использования электронных платежей в организациях торговой отрасли через сеть Интернет, построенных на цифровых технологиях, а также методов и механизмы их совершенствования на предприятиях данной отрасли. Цель и задачи исследования: изучить эволюцию электронных денег в современном обществе. Задачи исследования: Изучить историю развития электронных денег в обществе Проанализировать теорию денег и эволюцию электронных денег Рассмотреть виды электронных денег Определить преимуществ и недостатки электронных денег Провести экономический анализ электронных денег. Предмет и объект исследования. Объект исследования –электронные деньги. Предмет исследования – электронные платежные системы, и механизмы эффективности организации их внедрения и поддержки. Теоретической и методологической базой исследования послужили положения, содержащиеся в работах отечественных и зарубежных ученых по вопросам эффективного использования электронных денег в современном обществе. В качестве используемых методов исследования следует отметить следующие: - методы системного анализа (анализ электронных платежных систем), - методы эконометрики и математической статистики (изучение и анализ инструментов совершенствования системы электронных платежей в организациях); - метод группировки (соединение информации по компаниям - представителям анализируемой отрасли) и другие. Работа состоит из введения, двух глав, заключения. История развития электронных денег в обществе 1.1.Теория денег и эволюция электронных денег Электронная платежная система — это способ совершать транзакции или оплачивать товары и услуги с помощью электронных средств без использования чеков или наличных денег. Ее также называют системой электронных платежей или системой онлайн-платежей. В последние десять лет электронная платежная система все больше расширялась в связи с растущим распространением интернет-банкинга и онлайн-покупок. По мере развития мира с развитием цифровых технологий мы можем наблюдать рост и развитие электронных платежных систем и устройств для обработки платежей. По мере того, как они растут, совершенствуются и обеспечивают все более безопасные платежные онлайн-транзакции, процент чековых и наличных транзакций снижается и, по прогнозам Всемирного банка, будет сведен к минимуму [4]. Если рассматривать категорию «электронный платеж», то здесь мы будем определять электронный платеж как процесс оплаты товаров или услуг в сети Интернет. Сюда входят все финансовые операции с использованием любых цифровых устройств, таких как компьютеры, смартфоны, планшеты и другие. В настоящее время, согласно статистике ЦБ, одним из самых популярных и распространенных способов оплаты через Интернет являются кредитные и дебетовые карты. В дополнение к вышеуказанным методам существуют также альтернативные способы оплаты, такие как банковские переводы, электронные кошельки, смарт-карты или биткойн-кошелек. Рассмотрим более подробно элементы электронной платежной системы [5, 10, 16, 45 и др.]: кредитная карта – форма электронной платежной системы, требующая использования карты, выданной финансовым учреждением на имя держателю карты совершать платежи через Интернет или с помощью электронного устройства без использования наличных денег. Прямой дебет — это финансовая транзакция, при которой владелец счета дает указание банку в электронном виде собрать определенную сумму денег со своего счета для оплаты товаров или услуг. Эволюция платежных инструментов представляет собой взаимодействие между изменением информационной сущности самих денег и их материальных (или нематериальных, виртуальных) носителей, которые неотделимы друг от друга. В этом симбиозе основным является не носитель, которым является форма, а информация, являющаяся содержанием явления. В современном мире развитие и модификация инструментов в основном связаны с возможностями технологического обеспечения, вектором научно-технического прогресса, а также историческими предпочтениями [1]. На рис. 1 показаны этапы эволюции современных денег. Наиболее характерным примером экспансии электронных инструментов и вытеснения традиционных безналичных расчетов чеками являются страны Северной Америки, где до начала 1990-х годов как в розничном, так и в оптовом сегментах преобладали чековые формы расчетов. По имеющимся данным, если в 1990 г. на чековое обращение приходилось 82 % транзакций в США и 66,8 % транзакций в Канаде, то к 2009 г. этот показатель снизился до 26 % и 13 % соответственно, а их место заняли карточные инструменты [3]  Рисунок. 1. Эволюция современных денег Развитие информационных технологий позволило перейти от чеков, которым свойственны недостатки в виде трудностей идентификации, несоответствия между запрашиваемой и имеющейся суммой на счете и т.п., к электронным карточным инструментам. Особо отметим открытость списка платежных инструментов в силу динамичности платежных систем и формирующей их информационной среды, а также противоречивости мнений ученых-теоретиков относительно специфики платежных систем, электронных денег, а также платежные инструменты, являющиеся материальными и нематериальными носителями в форме электронных денег. Исторически все финансовые услуги населению и юрлицам оказывают коммерческие банки. Над ними существует Центробанк, который занимается эмиссией денег, грубо говоря, он их печатает и предоставляет коммерческим банкам. Сам никакого доступа к населению он не имеет. Какое-то время назад возникла идея, что ЦБ может вести счета клиентов самостоятельно, то есть напрямую общаться с населением. Первыми эту идею реализовали финны еще в восьмидесятые, когда их регулятор выпустил предоплаченные карты, которые раздавали гражданам. Эта идея не взлетела, оказавшись неэффективной. Однако о ней снова вспомнили, когда появились криптовалюты. Финансовые власти по всему миру отнеслись к биткоину с недоверием, но оценили удобство механизма, на котором он построен. Тогда во многих странах центральные банки решили выпускать свои собственные платежные инструменты с использованием технологии распределенных реестров, впервые опробованной на биткоине. Так возникла идея цифрового доллара, цифрового юаня, цифрового рубля и около 50 других цифровых валют центральных банков (ЦВЦБ). Классические криптовалюты — это, с точки зрения государства, серая зона, которая никем не регулируется. На этом рынке нет единого центра, который устанавливал бы правила игры. Здесь же Центробанк гарантирует, что один токен будет всегда равен одному рублю. По сути, это будет еще одна форма денег, наряду с бумажными деньгами и безналичными расчетами. В будущем он будет везде приниматься как форма оплаты, его можно будет свободно переводить со счета на счет, платежи в нем будут гарантироваться государством. Хотя пользователи не заметят принципиальной разницы, государство получит ряд важных преимуществ. Оно сможет напрямую управлять денежной массой. Если сейчас ЦБ предоставляет деньги банкам, а те уже сами под определенный процент дают их людям, то в случае с цифровым рублем государство сможет прямо контролировать каждую копейку. Это удобно, к примеру, при выплате детских пособий. Если их платить в цифровых рублях, то эти деньги можно специальным образом закодировать. В результате их получится потратить только в тех магазинах, где продается детская присыпка и памперсы. А там, где продается водка, ими расплатиться будет нельзя. Плюс государство может делать с цифровым рублем всякие экзотические манипуляции. К примеру, китайцы экспериментируют с цифровым юанем короткого периода жизни. Они выдают людям некоторую сумму, которая «живет» всего три месяца, после чего сгорает, если ее не потратить. Это полезно, когда государству по каким-то причинам надо разогнать инфляцию. Теоретически можно сделать и наоборот, выдавать цифровые рубли с премией за длительное неиспользование, если вам, напротив, нужно остановить рост цен. Но все это пока гипотетические возможности. На первом этапе схема, скорее всего, будет простой — чисто платежное средство. Информационные технологии сегодня дали толчок развитию экономических процессов. Цифровизация создает серьезные проблемы, изменяя существующие бизнес-модели и процессы, наиболее очевидные в финансовом секторе. Персонализация предложений и мобильность являются ключевыми компонентами современной банковской концепции и должны быть более четко отражены в цифровизации традиционного банковского бизнеса. В последние годы наблюдается большой интерес к развитию электронных денег в банковской экосистеме, которые обещают стать одной из величайших революций в платежных системах со времен развития самих денег. Это развитие происходит уже довольно давно, с момента появления банковских чеков до создания кредитных карт и внедрения электронных денежных переводов, практики предоставления финансовых услуг и новые технологии объединились, чтобы произвести величайший скачок в том, как мы проводим наши повседневные денежные операции. Последствия более широкого внедрения системы электронных денег окажут невероятное влияние на нашу жизнь и, весьма возможно, на будущее развитие электронной торговли как средства дистанционных продаж. Электронные деньги, возможно, могли бы уменьшить постоянное опасение потребителей совершать онлайн-транзакции из-за опасений, что третьи стороны будут злоупотреблять данными их кредитной карты. В последние десятилетия электронная платежная система растет все больше и больше в связи с растущим распространением интернет-банкинга и покупок. По мере того, как мир продолжает развиваться по мере развития технологий, мы можем наблюдать рост электронных платежных систем и устройств обработки платежей. По мере их роста, совершенствования и все большего обеспечения безопасных онлайн -платежей процент операций с чеками и наличными будет снижаться. На 1 января 2021 года количество пользователей систем дистанционного обслуживания увеличилось по сравнению с соответствующим периодом 2020 года на 4,3 млн. или 43% и составило 14,5 млн. пользователей. В настоящее время в мобильных приложениях банков внедрены все основные банковские услуги для физических лиц, включая осуществление платежей, блокировку (разблокировку) банковской карты, получение микрозайма (кредита), операции c онлайн -депозитами, осуществление онлайн-конвертации. Кроме того, в целях создания удобства для населения в условиях карантинных ограничений был внедрен механизм выпуска банковских карт на основе онлайн заявки, отправленной через мобильные приложения (сайты) банков, с последующей необходимой идентификации при доставке клиенту банковской карты по адресу его проживания. Электронные деньги относятся к деньгам, которые присутствуют в банковских компьютерных системах и могут использоваться для облегчения электронных транзакций. Примерами электронных денег являются банковские депозиты, электронные денежные переводы, платежные системы и цифровые валюты. Электронные деньги используются для транзакций по всему миру. Хотя их можно обменять на фиатную валюту, электронные деньги чаще всего используются через электронные банковские системы и контролируются с помощью электронной обработки. Поскольку лишь небольшая часть валюты используется в физической форме, подавляющее большинство хранится в банковских хранилищах и покрывается центральными банками. Новейшим видом платежных инструментов, порожденным в большей степени научно-техническим прогрессом, чем эволюцией финансово-денежных отношений, являются электронные платежные инструменты. Термин «электронные платежные средства», как и «электронные деньги», «электронные расчеты», в теории однозначно не определен. В то же время можно согласиться с мнением В.К. Лубягина и С.О. Малиева, что сущностная трактовка электронных денег является определяющей для теоретического осмысления происходящих процессов развития товарно-денежных отношений, обеспечения развития расчетно-платежной системы в экономике, совершенствования механизмов денежно-кредитного регулирования [4]. Характеристика электронных денег как дематериализованной формы бумажных денег, хранящихся на электронном носителе денежной оценки, принимается международными финансовыми институтами (Банк международных расчетов, Европейская комиссия и др.), закрепляя данный признак в законодательстве [9]. Но в то же время такой подход не распространяется на такое разнообразие электронных инструментов, как продукты, стоимость которых хранится на счете эмитента без привязки к личному банковскому (или иному личному) счету держателя традиционных денег. Второй подход поддерживается Европейским центральным банком с таким определением: «Электронные деньги — это средство электронного хранения денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей третьим лицам без необходимости наличия банковских счетов в транзакциях и который функционирует как предоплаченный финансовый продукт на предъявителя» [4]. В рассмотренных подходах, на наш взгляд, имеется противоречие, связанное с характером предоплаченной стоимости. Рассматривая электронные деньги как денежную оценку, которая предоплачена, логично было бы предположить исключение денежной оценки из самих электронных денег, поскольку настоящие деньги хранятся на счете эмитента, а электронные деньги являются их нематериальным воплощением. ДА. Кочергин, с другой стороны, объясняет противоречие эквивалентностью зарезервированной стоимости и потоков эмитированных электронных платежных средств, обращающихся в замкнутой системе [8]. ВК. Лубягин и С.О. Малиев придерживаются противоположной точки зрения, отмечая теоретическую (вероятную, по мнению авторов, в будущем) возможность кредитного размножения электронных денег в замкнутой системе, когда объем эмиссии электронных платежных инструментов не будет количественно связан с начальный депозит неэлектронных денег [4]. Компромиссным терминологическим подходом в данной ситуации можно считать определение электронных денег Центрального банка Японии как электронного платежного средства, хранящего электронную ценность (или право требования стоимости) [10, 11]. Рассматривая электронные платежные инструменты как средство обмена, нужно отметить существенную характеристику — неокончательность расчетов, которую В.К. Лубягина и С.О. Малиев объясняют исключительно юридическими причинами, а также отчасти риском, которые несут в себе электронные технологии использования инструментов [4]. Таким образом, электронным деньгам как экономическому явлению присуща многоаспектность трактовок, определяемая, на наш взгляд, двумя моментами. Во-первых, сущностное наполнение явления находится в постоянном развитии, динамике, проявляясь в различных формах, что зачастую не позволяет дать ему категоричное обоснование и перманентные объективные оценки. Во-вторых, при использовании традиционного функционального подхода становится очевидным неполное соответствие электронных платежных инструментов природе денег и классическим функциям денег. Виды электронных денег Подвид электронных денег, который за последнее десятилетие претерпел значительные изменения, зачастую не рассматривается в необходимой мере. Появились так называемые виртуальные деньги, криптографическая валюта, а также множество новых способов расчетов электронными деньгами[23]. Для начала необходимо определить место «электронных денег» в денежной системе. | ||||||||||||||||||||||||||||||||||||||||||||